27 октября 2018

Коррекция в нефти и на мировых рынках провоцирует снижение, в том числе, и на ММВБ. При снижении индекса еще на 4-5%, часть акций может войти в зону закупок. Пока не спешим, т.к. -9% от пика индекса — не так и много, с учетом того, что остальные рынки тоже проседают.

Отчеты:

Алроса. С момента аварии на трубке Мир прошел год, так что снижение показателей в 4м квартале по отношению к 2017 году, фактически, прекратится. Вопрос скорее в цене реализации алмазов и удержании слабого рубля. Пока что присматриваем за динамикой цен на продукцию.

Пока сильный задел в продажах был сформирован в первом квартале. Он же тянет за собой и весь год.

Отдельно оговорим момент, было сказано, что:

Будет важно отметить, что эти запасы оставшие и на конец года, подпортят FCF и немного снизят дивиденды, хоть это и не такие большие суммы, но стоит все же помнить об этом.

8 ноября ждем отчет по МСФО, он должен быть неплохим.

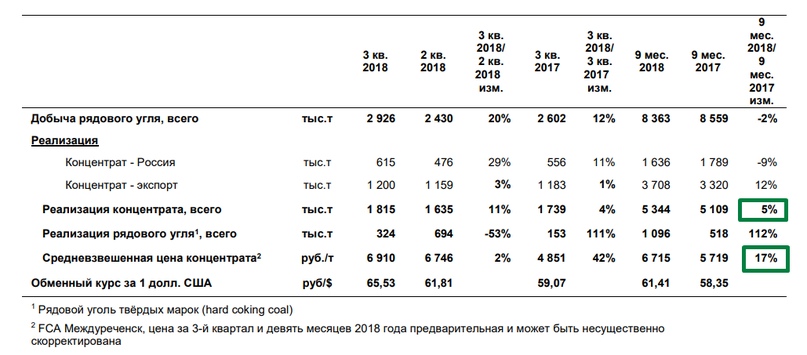

Распадская в 3м квартале продолжает наращивать продажи концентрата, к тому же с ценами помогает проблема у конкурентов в Австралии, поэтому спот подорожал к текущему моменту процентов на 20% к летним ценам. Прирост рядового угля более дешевых марок тоже вносит свою долю в финансовые показатели компании.

Несмотря на это, пока нет понимания о том, как будет распределяться получаемый денежный поток. Сама компания не транслирует во внешний мир планов, поэтому существенный рост котировок уже не просматривается. Обещание, что в течение двух месяцев выступит с новой стратегией Терри Робинсон, о чем говорили на конфколле, пока забылось. Из Распадской поступают новости, что над стратегией менеджмент все еще работает, она обязательно будет представлена, но когда именно сроков не дают. Учитывая, что до конца года осталось совсем немного имеет смысл ждать ее уже по результатам работы всего 2018, а не ранее, что конечно не очень позитивный момент, все же хочется, чтобы обещания топ-менеджмента выполнялись и была хоть какая-то информация, тем более, что и отчетов в этом году больше не будет. Так что несколько месяцев, скорее всего, придется подождать. Однако, с текущими ценами на уголь и курсом рубля можно однозначно утверждать, что 2 полугодие будет просто отличным. Но как и в прошлом году в годовом отчете нас будут интересовать не цифры из отчета, а что же со стратегией и дивполитикой, которая должна быть в ней прописана.

Русгидро.

Нарастила полезный отпуск меньше, чем ожидалось. Рост выработки и полезного отпуска энергии составил 4%. По сути, считать компанию растущей мы не можем, особенно с учетом гос регулирования тарифов.

Из легкого позитива для компании — повышена оценка кредитоспособности. Для акционеров это малозначимое событие. Однако интересен сантимент, которым это решение было промотировано:

На торгах котировки достигли практически 0,52р за акцию. С учетом очередной допэмиссии, желания входить/наращивать позиции пока не имеем. Хотя немного радует разворотная дневная свеча на графике, дальше наблюдаем, пока же цель около 50 копеек.

Ну и конечно же на бумагу давит то, что в ближайшее время объявят о пересмотре индекса MSCI из которого Русгидро должна скорее всего вылететь, по словам менеджмента они следят за этой ситуацией, они понимают негативные последствия от исключения, но принято решение никаких словестных интервенций или еще каких-то действий для неисключения не предпринимать.

Русагро

Слабый урожай в РФ, в особенности засуха на юге, из-за которой упал урожай зерновых и подсолнечного масла, транслировался в 3м квартале в отпускные цены на эти категории.

В целом, пока 2018 год для Русагро можно считать слабым. Мнение по акции и сектору оставляем в силе, ввиду того, что отчеты не показывают положительной динамики, а конечная база потребителей теряет покупательную способность.

Из позитива для компании можно назвать только начавшееся резкое подорожание сахара, ввиду не очень хорошего урожая сахара в этом году:

Что в общем не только наша локальная история, но и общемировая тенденция:

НЛМК отчитался по МСФО.

Наращивание свободного денежного потока чуть улучшило потенциал по прогнозным показателям.

Рекордные показатели Ebitda за последние годы, один из самых высоких показателей рентабельности.

На конференц звонке не было озвучено никаких больших капексов, они все на согласовании у СД, однако, как и Северсталь компания успокоила инвесторов, заявив, что:

И попросили не боятся роста Capexa и Белоусовских инициатив.

А также компания рекомендовала выплатить ~80% от FCF на дивиденды, отсечка будет в январе:

Магнит и Х5 отчитались по МСФО

Сектор, с учетом ранее озвученных факторов продолжаем считать фундаментально слабым.

Магнит постарался показать «быстрые результаты», банально обрезая OPEX по персоналу, но на текущий момент мы еще не можем видеть результатов работы нового менеджмента. Снижение КПД продаж очевидно в EBITDA margin, который снизился с 8,3% в 2017 до 7,4% в 2017 году.

X5 Retail при этом, точно такую же EBITDA margin преподносит как достижение в 3м квартале, хотя по 9 месяцам процент еще ниже чем у Магнита.

В итоге, сектор ослабевает, идет вполне заслуженная переоценка акций. К тому же у Магнита существенную роль играет поведение ВТБ.

Возможно, в 2019 году мы увидим дальнейшее снижение маржи EBITDA в связи с наращиванием объема денег в обороте НДС, повышением логистических затрат на подорожавшем ГСМ и цене техники (MAN, SCANIA, IVECO, MERCEDES) и другие игроки рынка грузовых автомобилей закладывают удорожание как техники, так и запчастей, перекладывая на рынок повышение расходов на производство.

Новатэк. На фоне прироста производства и сбыта вкупе с повышением ценника на продукцию, Новатэк нарастил финансовые результаты.

Можно сказать, что отчет просто прекрасный, вопрос, что будет с ценами на нефть дальше и что будет с курсом рубля. При хорошем уровне коррекции — это потенциальный кандидат на восстановление позиции. Следим за производством, ценой денег и стоимостью нефти и газа.

Новостной фон на неделе был весьма противоречивым со странным переводам слов иностранных политиков. Это вызвало сначала небольшой отскок на рынке, а затем возврат на те же уровни.

Главные новости наеврное все же 2, правда не ясно как их трактовать — с точки зрения позитива или негатива, нужно будет очень внимательно слушать, что скажут после встречи главы государств. Отсутствие положительной риторики, включая нейтральную лучше трактовать в сторону негатива.

и следом Болтон внес больше конкретики:

ПОМОЩНИК ТРАМПА БОЛТОН: ВСТРЕЧА ПУТИНА С ТРАМПОМ В ПАРИЖЕ БУДЕТ КОРОТКОЙ

ПОМОЩНИК ТРАМПА БОЛТОН: МЫ ПРИГЛАСИЛИ ПУТИНА В ВАШИНГТОН НА ВСТРЕЧУ С ТРАМПОМ

ЦБ оставил ключевую ставку без изменений, что вполне укладывется в его логику, отраженную в денежно-кредитной политике.

Ребалансировка в Лукойле.

Рекордный объем закупки фондами привел к росту к почти до 5000р с ожидаемым последующим спадом. Пока Лукойл не трогаем, с учетом того, что нефть подешевела, а рубль не ослабевал.

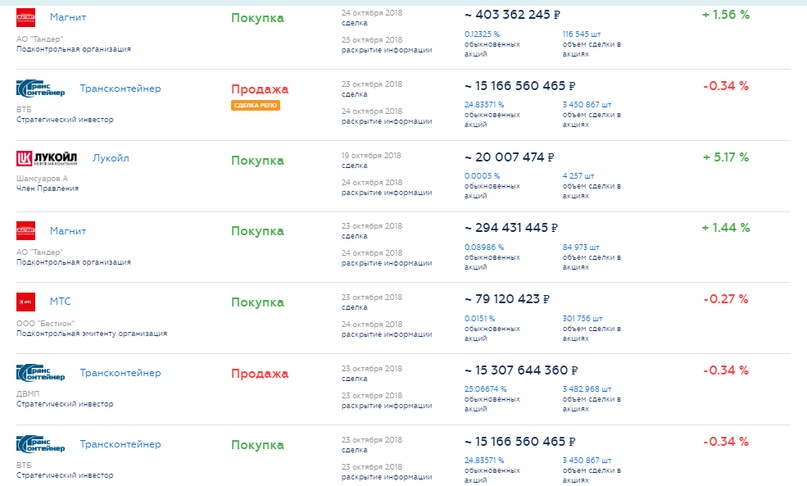

Инсайдеры — из нового, помимо байбэков — продажа пакета Русгидро членом правления. РЕПО Трансконтейнера — это технические сделки для ВТБ.

Отчеты:

Алроса. С момента аварии на трубке Мир прошел год, так что снижение показателей в 4м квартале по отношению к 2017 году, фактически, прекратится. Вопрос скорее в цене реализации алмазов и удержании слабого рубля. Пока что присматриваем за динамикой цен на продукцию.

Продажи ювелирных изделий с бриллиантами (ЮБИ) выросли в 1 полугодии 2018 г. на +6%, при этом был зафиксирован рост продаж на всех ключевых рынках потребления ювелирных изделий, за исключением Индии, что связано с проблемами финансирования отрасли со стороны местных банков. • В 1 полугодии 2018 г. рынок ЮБИ находился в позитивном состоянии, в том числе за счет уверенного роста крупнейших рынков – США и Китая.

Продажи ЮБИ в Северной Америке увеличились на +5% г/г, продажи в Азии и Европе в долларовом эквиваленте выросли на +8% г/г (+3% и -3% г/г соответственно при постоянных курсах). • В 3 кв. 2018 г. на алмазном рынке отмечался сезонный спад активности в связи с периодом летних каникул. Начиная со второй половины августа, огранщики начали загружать производственные мощности в преддверии паузы на праздник Дивали (7 ноября) для подготовки достаточного уровня запасов бриллиантов под праздничный сезон.

Вместе с тем возобновление активности на рынке после летних каникул характеризуется тенденцией к ослаблению спроса в сегменте недорогого товара, связанной в том числе с ослаблением мировых валют относительно доллара США.

Продажи ЮБИ в Северной Америке увеличились на +5% г/г, продажи в Азии и Европе в долларовом эквиваленте выросли на +8% г/г (+3% и -3% г/г соответственно при постоянных курсах). • В 3 кв. 2018 г. на алмазном рынке отмечался сезонный спад активности в связи с периодом летних каникул. Начиная со второй половины августа, огранщики начали загружать производственные мощности в преддверии паузы на праздник Дивали (7 ноября) для подготовки достаточного уровня запасов бриллиантов под праздничный сезон.

Вместе с тем возобновление активности на рынке после летних каникул характеризуется тенденцией к ослаблению спроса в сегменте недорогого товара, связанной в том числе с ослаблением мировых валют относительно доллара США.

Пока сильный задел в продажах был сформирован в первом квартале. Он же тянет за собой и весь год.

Отдельно оговорим момент, было сказано, что:

Запасы на конец 3 кв. выросли на +42% кв/кв (-11% г/г) до 15,5 млн карат в связи с сезонным ростом добычи на россыпных месторождениях на фоне снижения продаж в натуральном выражении.

Будет важно отметить, что эти запасы оставшие и на конец года, подпортят FCF и немного снизят дивиденды, хоть это и не такие большие суммы, но стоит все же помнить об этом.

8 ноября ждем отчет по МСФО, он должен быть неплохим.

Распадская в 3м квартале продолжает наращивать продажи концентрата, к тому же с ценами помогает проблема у конкурентов в Австралии, поэтому спот подорожал к текущему моменту процентов на 20% к летним ценам. Прирост рядового угля более дешевых марок тоже вносит свою долю в финансовые показатели компании.

Результаты 9 месяцев 2018 года: За 9 месяцев 2018 года добыча на всех предприятиях Компании составила 8,4 млн тонн рядового угля, несмотря на то, что во 2 квартале 2018 года шахта «Распадская» работала на двух лавах и останавливалась на непродолжительное время в связи с работами по повышению промышленной безопасности. Отставание по добыче от уровня 2017 года сократилось до 200 тыс. тонн (-2% г/г) по итогу работы предприятий Компании за 9 месяцев 2018 года, при этом ранее, по итогам работы предприятий Компании за 6 месцев отставание составляло 500 тыс. тонн. В сентябре 2018 года была запущена в эксплуатацию третья лава на шахте «Распадская», в 4-м квартале 2018 года ожидается выход шахты на максимальную мощность при добыче тремя лавами. Разрез «Распадский» увеличил объем добычи на 100 тыс. тонн (+4% г/г)), несмотря на то, что, в 2018 году часть его добычных мощностей была перенаправлена на участок открытой добычи шахты «Распадская-Коксовая», производство на котором постоянно увеличивается. Объем реализации угольного концентрата увеличился на 5% г/г и составил 5,3 млн тонн. Основной причиной роста реализации стали: благоприятная мировая конъюнктура, способствующая экспортным отгрузкам, а также усилия подразделений Компании по максимизации отгрузок, включая структурированную работу с перевозчиками, поиск внутренних резервов по складским и перерабатывающим мощностям, диверсификацию направлений отгрузки. Объемы реализации угольного концентрата и рядового угля на внутреннем рынке в значительной степени взаимосвязаны. Их соотношение определяется текущими пожеланиями клиентов и производственными возможностями. Суммарный объем реализации угольного концентрата на внутреннем рынке вырос на 5% г/г. Доля экспорта угольного концентрата в структуре продаж по итогам 9 месяцев 2018 года составила 69%, или 3,7 млн тонн, из которых 76% пришлось на отгрузки в страны Азиатско-Тихоокеанского региона и 24% - на другие направления, включая Украину и другие страны Европы

Несмотря на это, пока нет понимания о том, как будет распределяться получаемый денежный поток. Сама компания не транслирует во внешний мир планов, поэтому существенный рост котировок уже не просматривается. Обещание, что в течение двух месяцев выступит с новой стратегией Терри Робинсон, о чем говорили на конфколле, пока забылось. Из Распадской поступают новости, что над стратегией менеджмент все еще работает, она обязательно будет представлена, но когда именно сроков не дают. Учитывая, что до конца года осталось совсем немного имеет смысл ждать ее уже по результатам работы всего 2018, а не ранее, что конечно не очень позитивный момент, все же хочется, чтобы обещания топ-менеджмента выполнялись и была хоть какая-то информация, тем более, что и отчетов в этом году больше не будет. Так что несколько месяцев, скорее всего, придется подождать. Однако, с текущими ценами на уголь и курсом рубля можно однозначно утверждать, что 2 полугодие будет просто отличным. Но как и в прошлом году в годовом отчете нас будут интересовать не цифры из отчета, а что же со стратегией и дивполитикой, которая должна быть в ней прописана.

Русгидро.

Нарастила полезный отпуск меньше, чем ожидалось. Рост выработки и полезного отпуска энергии составил 4%. По сути, считать компанию растущей мы не можем, особенно с учетом гос регулирования тарифов.

Из легкого позитива для компании — повышена оценка кредитоспособности. Для акционеров это малозначимое событие. Однако интересен сантимент, которым это решение было промотировано:

Moody's upgrades RusHydro's baseline credit assessment to ba1, affirms ratings.

22 Oct 2018

London, 22 October 2018 -- Moody's Investors Service ("Moody's") has today upgraded RusHydro PJSC's (RusHydro) baseline credit assessment (BCA) to ba1 from ba2. Concurrently, the agency affirmed RusHydro's corporate family rating and the rating of the ruble-denominated senior unsecured loan participation notes (LPNs), issued by RusHydro Capital Markets DAC for the sole purpose of on-lending the proseeds to RusHydro, at Ba1, and probability of default rating at Ba1-PD. The outlook on all the ratings is positive.

RATINGS RATIONALE

The upgrade reflects Moody's view that RusHydro's standalone credit positioning has improved considerably as a result of a reduction in leverage, enhancement of liquidity position and strong operating performance.

In February 2018 a RUB26.0 billion guarantee issued in favour of Vnesheconombank (Ba1 positive) with respect to the loan extended to PJSC Boguchanskaya hydropower plant, was withdrawn following commissioning of the plant. RusHydro does not envisage any contingent obligations relating to the plant which is currently operating at capacity and servicing its debt. The plant is 50% owned by RusHydro and is accounted for by equity method. As a result of the guarantee withdrawal, the leverage of RusHydro measured as Moody's adjusted debt/EBITDA decreased to below 2.0x as of 30 June 2018 from 2.3x as of end-2017.

Moody's expects that RusHydro will apply around RUB17.0 billion received as proceeds from the sale of a 4.915% stake in Inter RAO PJSC (Baa3 stable) to capital investments and debt repayments. This will improve the company's liquidity and reduce its dependence on external funding for debt refinancing.

Moody's expects RusHydro's revenue to continue growing in the next 12 months underpinned by new capacity launches and state subsidies. The agency positively notes that the surcharge mechanism introduced by the government in 2017 to compensate for discounts provided to customers of the Far East operations reduces RusHydro's working capital needs. We expect this mechanism to remain in place beyond 2019.

Moody's notes risks associated with the company's complex investment programme in the Far East, which the agency expects to be mitigated by contemplated new capacity delivery agreements that will guarantee an up to 14% return on investment over a 15-year period.

RATIONALE FOR THE POSITIVE OUTLOOK

The outlook on RusHydro's ratings is positive in line with the outlook on the sovereign bond rating of its support provider, the government of Russia (Ba1 positive), and indicates that an upgrade of the sovereign rating is likely to lead to an upgrade of RusHydro's ratings, subject to other upgrade triggers below.

22 Oct 2018

London, 22 October 2018 -- Moody's Investors Service ("Moody's") has today upgraded RusHydro PJSC's (RusHydro) baseline credit assessment (BCA) to ba1 from ba2. Concurrently, the agency affirmed RusHydro's corporate family rating and the rating of the ruble-denominated senior unsecured loan participation notes (LPNs), issued by RusHydro Capital Markets DAC for the sole purpose of on-lending the proseeds to RusHydro, at Ba1, and probability of default rating at Ba1-PD. The outlook on all the ratings is positive.

RATINGS RATIONALE

The upgrade reflects Moody's view that RusHydro's standalone credit positioning has improved considerably as a result of a reduction in leverage, enhancement of liquidity position and strong operating performance.

In February 2018 a RUB26.0 billion guarantee issued in favour of Vnesheconombank (Ba1 positive) with respect to the loan extended to PJSC Boguchanskaya hydropower plant, was withdrawn following commissioning of the plant. RusHydro does not envisage any contingent obligations relating to the plant which is currently operating at capacity and servicing its debt. The plant is 50% owned by RusHydro and is accounted for by equity method. As a result of the guarantee withdrawal, the leverage of RusHydro measured as Moody's adjusted debt/EBITDA decreased to below 2.0x as of 30 June 2018 from 2.3x as of end-2017.

Moody's expects that RusHydro will apply around RUB17.0 billion received as proceeds from the sale of a 4.915% stake in Inter RAO PJSC (Baa3 stable) to capital investments and debt repayments. This will improve the company's liquidity and reduce its dependence on external funding for debt refinancing.

Moody's expects RusHydro's revenue to continue growing in the next 12 months underpinned by new capacity launches and state subsidies. The agency positively notes that the surcharge mechanism introduced by the government in 2017 to compensate for discounts provided to customers of the Far East operations reduces RusHydro's working capital needs. We expect this mechanism to remain in place beyond 2019.

Moody's notes risks associated with the company's complex investment programme in the Far East, which the agency expects to be mitigated by contemplated new capacity delivery agreements that will guarantee an up to 14% return on investment over a 15-year period.

RATIONALE FOR THE POSITIVE OUTLOOK

The outlook on RusHydro's ratings is positive in line with the outlook on the sovereign bond rating of its support provider, the government of Russia (Ba1 positive), and indicates that an upgrade of the sovereign rating is likely to lead to an upgrade of RusHydro's ratings, subject to other upgrade triggers below.

На торгах котировки достигли практически 0,52р за акцию. С учетом очередной допэмиссии, желания входить/наращивать позиции пока не имеем. Хотя немного радует разворотная дневная свеча на графике, дальше наблюдаем, пока же цель около 50 копеек.

Ну и конечно же на бумагу давит то, что в ближайшее время объявят о пересмотре индекса MSCI из которого Русгидро должна скорее всего вылететь, по словам менеджмента они следят за этой ситуацией, они понимают негативные последствия от исключения, но принято решение никаких словестных интервенций или еще каких-то действий для неисключения не предпринимать.

Русагро

Слабый урожай в РФ, в особенности засуха на юге, из-за которой упал урожай зерновых и подсолнечного масла, транслировался в 3м квартале в отпускные цены на эти категории.

В целом, пока 2018 год для Русагро можно считать слабым. Мнение по акции и сектору оставляем в силе, ввиду того, что отчеты не показывают положительной динамики, а конечная база потребителей теряет покупательную способность.

Из позитива для компании можно назвать только начавшееся резкое подорожание сахара, ввиду не очень хорошего урожая сахара в этом году:

Резкое повышение оптовых цен на сахар началось в сентябре этого года. Аналитические материалы Минсельхоза свидетельствуют о том, что на 18 октября в Южном федеральном округе оптовая цена на сахар (традиционно базисом для ее определения является Краснодар) была на 50% выше, чем в октябре прошлого года — 35,9 руб. за 1 кг. С начала года оптовая цена выросла почти на 44%. В материалах министерства причина роста не указана, не прокомментировали удорожание сахара и в пресс-службе Минсельхоза.

Что в общем не только наша локальная история, но и общемировая тенденция:

Мировые цены на сахар находятся на низком уровне, но на глобальных рынках также наметился рост, свидетельствуют данные ИКАР. Цены растут на фоне ожиданий дефицитного мирового баланса по сахару после двух сезонов профицита. По предварительной оценке, дефицит сахара в сезоне 2019/20 составит 7,2 млн т при потреблении 189,6 млн т.

НЛМК отчитался по МСФО.

НЛМК (ММВБ и LSE: NLMK) объявляет о росте EBITDA на 11% кв/кв до $1 015 млн. Рентабельность EBITDA составила 32%. Чистая прибыль выросла на 11% кв/кв до $646 млн. Свободный денежный поток увеличился в два раза кв/кв до $638 млн. Чистый долг/EBITDA снизился до минимального за 10 лет уровня 0,25x.

Наращивание свободного денежного потока чуть улучшило потенциал по прогнозным показателям.

Рекордные показатели Ebitda за последние годы, один из самых высоких показателей рентабельности.

На конференц звонке не было озвучено никаких больших капексов, они все на согласовании у СД, однако, как и Северсталь компания успокоила инвесторов, заявив, что:

Наша цель на следующие 5 лет сохранить достигнутый уровень по выплатам и достигнутый баланс между инвестициями и выплатами. поэтому в этой части будет здоровая див политика.

И попросили не боятся роста Capexa и Белоусовских инициатив.

А также компания рекомендовала выплатить ~80% от FCF на дивиденды, отсечка будет в январе:

Рекомендовать внеочередному общему собранию акционеров ПАО «НЛМК» утвердить выплату (объявление) дивидендов по результатам девяти месяцев 2018 года по обыкновенным акциям денежными средствами в размере 6,04 рубля на одну обыкновенную акцию, в том числе за счёт прибыли прошлых лет

.Магнит и Х5 отчитались по МСФО

Сектор, с учетом ранее озвученных факторов продолжаем считать фундаментально слабым.

Магнит постарался показать «быстрые результаты», банально обрезая OPEX по персоналу, но на текущий момент мы еще не можем видеть результатов работы нового менеджмента. Снижение КПД продаж очевидно в EBITDA margin, который снизился с 8,3% в 2017 до 7,4% в 2017 году.

X5 Retail при этом, точно такую же EBITDA margin преподносит как достижение в 3м квартале, хотя по 9 месяцам процент еще ниже чем у Магнита.

В итоге, сектор ослабевает, идет вполне заслуженная переоценка акций. К тому же у Магнита существенную роль играет поведение ВТБ.

Возможно, в 2019 году мы увидим дальнейшее снижение маржи EBITDA в связи с наращиванием объема денег в обороте НДС, повышением логистических затрат на подорожавшем ГСМ и цене техники (MAN, SCANIA, IVECO, MERCEDES) и другие игроки рынка грузовых автомобилей закладывают удорожание как техники, так и запчастей, перекладывая на рынок повышение расходов на производство.

Новатэк. На фоне прироста производства и сбыта вкупе с повышением ценника на продукцию, Новатэк нарастил финансовые результаты.

Можно сказать, что отчет просто прекрасный, вопрос, что будет с ценами на нефть дальше и что будет с курсом рубля. При хорошем уровне коррекции — это потенциальный кандидат на восстановление позиции. Следим за производством, ценой денег и стоимостью нефти и газа.

На наши операционные показатели третьего квартала и девяти месяцев 2018 года существенное влияние оказали запуск производства СПГ на первой и второй очередях завода «Ямала СПГ» в конце 2017 года и в июле 2018 года соответственно, а также приобретения новых добывающих месторождений в конце 2017 года и в первом квартале 2018 года (Берегового, Западно-Ярояхинского и Сысконсыньинского). В результате, объем добычи природного газа за третий квартал и девять месяцев 2018 года вырос на 12,6% и 6,3% соответственно, а объем добычи жидких углеводородов незначительно уменьшился на 0,3% и 0,4% соответственно.

В третьем квартале и за девять месяцев 2018 года объем реализации природного газа составил 15,6 млрд и 51,0 млрд куб. м, увеличившись на 12,2% и 8,5% соответственно по сравнению с аналогичными периодами 2017 года, преимущественно в результате реализации СПГ, приобретаемого у нашего совместного предприятия «Ямал СПГ», на международные рынки. По состоянию на конец третьего квартала 2018 года мы отразили в остатках 2,4 млрд куб. м природного газа, которые в основном относились к природному газу в подземных хранилищах газа и СПГ в пути, по сравнению с 1,4 млрд куб. м на конец третьего квартала 2017 года.

В третьем квартале и за девять месяцев 2018 года, объем реализации жидких углеводородов составил 3,9 млн и 12,0 млн тонн, увеличившись на 5,8% и 0,7% соответственно по сравнению с аналогичными периодами 2017 года преимущественно за счет изменения остатков. По состоянию на 30 сентября 2018 г. совокупный объем жидких углеводородов, отраженный как «Остатки готовой продукции и товары в пути», составил 850 тыс. тонн по сравнению с 969 тыс. тонн по состоянию на 30 сентября 2017 г. Остатки наших жидких углеводородов изменяются от периода к периоду и, как правило, реализуются в следующем отчетном периоде.

В третьем квартале и за девять месяцев 2018 года объем реализации природного газа составил 15,6 млрд и 51,0 млрд куб. м, увеличившись на 12,2% и 8,5% соответственно по сравнению с аналогичными периодами 2017 года, преимущественно в результате реализации СПГ, приобретаемого у нашего совместного предприятия «Ямал СПГ», на международные рынки. По состоянию на конец третьего квартала 2018 года мы отразили в остатках 2,4 млрд куб. м природного газа, которые в основном относились к природному газу в подземных хранилищах газа и СПГ в пути, по сравнению с 1,4 млрд куб. м на конец третьего квартала 2017 года.

В третьем квартале и за девять месяцев 2018 года, объем реализации жидких углеводородов составил 3,9 млн и 12,0 млн тонн, увеличившись на 5,8% и 0,7% соответственно по сравнению с аналогичными периодами 2017 года преимущественно за счет изменения остатков. По состоянию на 30 сентября 2018 г. совокупный объем жидких углеводородов, отраженный как «Остатки готовой продукции и товары в пути», составил 850 тыс. тонн по сравнению с 969 тыс. тонн по состоянию на 30 сентября 2017 г. Остатки наших жидких углеводородов изменяются от периода к периоду и, как правило, реализуются в следующем отчетном периоде.

Новостной фон на неделе был весьма противоречивым со странным переводам слов иностранных политиков. Это вызвало сначала небольшой отскок на рынке, а затем возврат на те же уровни.

Главные новости наеврное все же 2, правда не ясно как их трактовать — с точки зрения позитива или негатива, нужно будет очень внимательно слушать, что скажут после встречи главы государств. Отсутствие положительной риторики, включая нейтральную лучше трактовать в сторону негатива.

Президент РФ Владимир Путин в ходе предстоящей поездки в Париж встретится 11 ноября с американским лидером Дональдом Трампом, сообщил помощник российского лидера Юрий Ушаков.

и следом Болтон внес больше конкретики:

ПОМОЩНИК ТРАМПА БОЛТОН: ВСТРЕЧА ПУТИНА С ТРАМПОМ В ПАРИЖЕ БУДЕТ КОРОТКОЙ

ПОМОЩНИК ТРАМПА БОЛТОН: МЫ ПРИГЛАСИЛИ ПУТИНА В ВАШИНГТОН НА ВСТРЕЧУ С ТРАМПОМ

ЦБ оставил ключевую ставку без изменений, что вполне укладывется в его логику, отраженную в денежно-кредитной политике.

Ребалансировка в Лукойле.

Рекордный объем закупки фондами привел к росту к почти до 5000р с ожидаемым последующим спадом. Пока Лукойл не трогаем, с учетом того, что нефть подешевела, а рубль не ослабевал.

Инсайдеры — из нового, помимо байбэков — продажа пакета Русгидро членом правления. РЕПО Трансконтейнера — это технические сделки для ВТБ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба