Ранее в «Открытом журнале» была опубликована сводка финансовых показателей REIT, акции которых можно приобрести в России. Приведённая инфографика довольно информативна и даёт хорошее представление о том, как идут дела в той или иной компании. Однако иногда полезно непосредственно сравнить эмитентов между собой.

Критерии для сравнительного анализа

Положение в отрасли, потребительские предпочтения. Если положение компании в отрасли можно выяснить путём сопоставления её показателей с показателями конкурентов, то потребительские предпочтения самый трудноформализуемый параметр. Однако если компания устанавливает на свои товары и услуги ценник явно выше рыночного, но при этом её выручка растёт с каждым годом, то это явно что-то значит.

Динамика прибыли (для REIT — динамика FFO). В случае с REIT мало ограничиваться только общей FFO по компании, нужно ещё анализировать FFO на акцию. Специфика REIT такова, что для своего развития они вынуждены занимать деньги либо проводить допэмиссии. В результате можно видеть бурный рост FFO в целом по компании, но при этом её сокращение в пересчёте на акцию.

Закредитованность. Большие долги типичны для REIT, хотя приходилось встречать компании, у которых размер долга не превышал годового FFO (хотя это большая редкость). При прочих равных стоит предпочесть компанию с меньшим долгом.

ROE, рентабельность собственного капитала. Один из важнейших показателей при анализе компании. Показывает, насколько эффективно она распоряжается акционерным капиталом.

Дивидендные выплаты. Чем больше дивидендная история похожа на график монотонно растущей функции и чем больше увеличение дивиденда с каждым годом — тем лучше.

Маржа операционной прибыли. Лучше избегать компании с маржей меньше 10%. Из-за особенностей REIT лучше смотреть не на саму операционную прибыль, а корректировать её на размер обесценения и амортизации — назовём её скорректированной операционной прибылью. Этот показатель ещё напоминает EBITDA.

Общее развитие компании. В случае с REIT это сделки слияния/поглощения, постройка новых объектов, изменение выручки/операционной прибыли за последние годы. Также к этому можно отнести выкуп акций.

Прирост собственного капитала компании. Стоит смотреть больше на нераспределённую прибыль, а не на собственный капитал. Однако из-за особенностей REIT наличие такой прибыли — довольно редкое явление, поэтому внимание уделяется собственному капиталу. Легко можно привести примеры того, как капитал деградирует, а цена на акции растёт. Однако в эпоху низких ставок, когда компании торгуются с высокими P/BV, расхождение динамики акций и собственного капитала может сыграть дурную шутку с инвестором. Приоритет стоит отдавать компаниям, которые показывают увеличение капитала, и чем ближе темпы роста к ROE — тем лучше.

Текущие капитальные затраты. Очевидно, что чем меньше, тем лучше. Напомню лишь, что для REIT сравнивать эти расходы лучше не с выручкой (что обычно показывается в презентации), а со скорректированной операционной прибылью. Логика простая: не вся выручка остаётся в распоряжении компании, всегда есть какие-то операционные затраты, которые редко удаётся безболезненно сократить в угоду текущим капитальным затратам.

Положение в отрасли

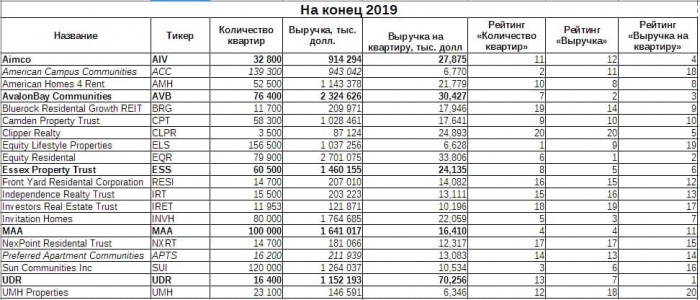

В силу неочевидности такого параметра, как «положение в отрасли», проанализируем его отдельно. Очевидно, что REIT Residental, торгующиеся на Санкт-Петербургской бирже, это не все существующие компании сектора. По данным reit.com, их насчитывается 20. Рассмотрим основные параметры у всех. Оценивать положение той или иной компании в отрасли будем по трём характеристикам: выручка, выручка на квартиру, количество объектов недвижимости в портфеле.

Таблица 1. Сводные показатели выручки и количества объектов в портфелях компаний

Жирным в таблице выделены компании, акции которых торгуются на Санкт-Петербургской бирже, курсивом — в портфеле которых имеются койкоместа в общежитиях.

Со столбцами «Название», «Тикер», «Количество квартир», «Выручка» всё должно быть понятно без дополнительных комментариев. При этом «квартира» — больше собирательное понятие. Не все компании имеют дело только с квартирами, некоторые оперируют одноквартирными домами и даже койкоместами в студенческих общежитиях. А Sun Communities вообще в своём портфеле имеет трейлерные городки в курортных зонах. Термин «квартира» в данном контексте используется лишь для благозвучия.

Рейтинги (последние три столбца) составлялись следующим образом: список компаний сортируется по соответствующему критерию в порядке убывания и нумеруется по порядку. Например, если у компании в рейтинге «Количество квартир» стоит 1, то это означает, что у неё больше объектов недвижимости в портфеле, чем у остальных.

Результаты сравнительного анализа

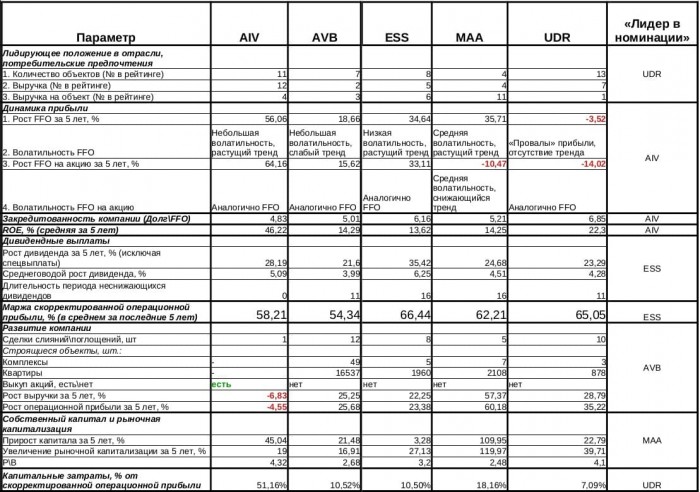

Таблица 2. Сводные показатели REIT Residental, торгующихся на Санкт-Петербургской бирже

Особых пояснений таблица 2 не требует. Расшифровку тикера можно посмотреть в таблице 1. Однако дам некоторые комментарии по последнему столбцу. Изначально предполагалось, что, подводя итог по каждой «номинации», получится выделить компанию, которая будет лидировать по подавляющему большинству критериев. Тем самым можно было бы выбрать «идеальный» вариант для инвестиций. Однако практика показала, что компания может уверенно лидировать по одному критерию и быть явным аутсайдером по другим. Пример — UDR — явный лидер по стоимости аренды жилья, но при этом имеет худший показатель роста FFO на акцию.

Большинство параметров для сравнения — численные, поэтому должно быть понятно, почему предпочтение отдаётся той или иной компании по заданному критерию. Объясню, почему в «номинации» «Лидирующее положение в отрасли, потребительские предпочтения» выбрана UDR. Эта компания находится на 13 месте по количеству квартир в собственности, на седьмом по выручке, но при этом на первом по стоимости аренды жилья. Она более чем в два раза выше, чем у ближайшего конкурента: у UDR чуть более 70 тыс., у EQR около 34 тыс. Это наводит на мысли, что UDR работает с элитной недвижимостью, и покупатели готовы хорошо за неё заплатить. Логично предположить, что это свидетельствует о потребительских предпочтениях.

Критерии для сравнительного анализа

Положение в отрасли, потребительские предпочтения. Если положение компании в отрасли можно выяснить путём сопоставления её показателей с показателями конкурентов, то потребительские предпочтения самый трудноформализуемый параметр. Однако если компания устанавливает на свои товары и услуги ценник явно выше рыночного, но при этом её выручка растёт с каждым годом, то это явно что-то значит.

Динамика прибыли (для REIT — динамика FFO). В случае с REIT мало ограничиваться только общей FFO по компании, нужно ещё анализировать FFO на акцию. Специфика REIT такова, что для своего развития они вынуждены занимать деньги либо проводить допэмиссии. В результате можно видеть бурный рост FFO в целом по компании, но при этом её сокращение в пересчёте на акцию.

Закредитованность. Большие долги типичны для REIT, хотя приходилось встречать компании, у которых размер долга не превышал годового FFO (хотя это большая редкость). При прочих равных стоит предпочесть компанию с меньшим долгом.

ROE, рентабельность собственного капитала. Один из важнейших показателей при анализе компании. Показывает, насколько эффективно она распоряжается акционерным капиталом.

Дивидендные выплаты. Чем больше дивидендная история похожа на график монотонно растущей функции и чем больше увеличение дивиденда с каждым годом — тем лучше.

Маржа операционной прибыли. Лучше избегать компании с маржей меньше 10%. Из-за особенностей REIT лучше смотреть не на саму операционную прибыль, а корректировать её на размер обесценения и амортизации — назовём её скорректированной операционной прибылью. Этот показатель ещё напоминает EBITDA.

Общее развитие компании. В случае с REIT это сделки слияния/поглощения, постройка новых объектов, изменение выручки/операционной прибыли за последние годы. Также к этому можно отнести выкуп акций.

Прирост собственного капитала компании. Стоит смотреть больше на нераспределённую прибыль, а не на собственный капитал. Однако из-за особенностей REIT наличие такой прибыли — довольно редкое явление, поэтому внимание уделяется собственному капиталу. Легко можно привести примеры того, как капитал деградирует, а цена на акции растёт. Однако в эпоху низких ставок, когда компании торгуются с высокими P/BV, расхождение динамики акций и собственного капитала может сыграть дурную шутку с инвестором. Приоритет стоит отдавать компаниям, которые показывают увеличение капитала, и чем ближе темпы роста к ROE — тем лучше.

Текущие капитальные затраты. Очевидно, что чем меньше, тем лучше. Напомню лишь, что для REIT сравнивать эти расходы лучше не с выручкой (что обычно показывается в презентации), а со скорректированной операционной прибылью. Логика простая: не вся выручка остаётся в распоряжении компании, всегда есть какие-то операционные затраты, которые редко удаётся безболезненно сократить в угоду текущим капитальным затратам.

Положение в отрасли

В силу неочевидности такого параметра, как «положение в отрасли», проанализируем его отдельно. Очевидно, что REIT Residental, торгующиеся на Санкт-Петербургской бирже, это не все существующие компании сектора. По данным reit.com, их насчитывается 20. Рассмотрим основные параметры у всех. Оценивать положение той или иной компании в отрасли будем по трём характеристикам: выручка, выручка на квартиру, количество объектов недвижимости в портфеле.

Таблица 1. Сводные показатели выручки и количества объектов в портфелях компаний

Жирным в таблице выделены компании, акции которых торгуются на Санкт-Петербургской бирже, курсивом — в портфеле которых имеются койкоместа в общежитиях.

Со столбцами «Название», «Тикер», «Количество квартир», «Выручка» всё должно быть понятно без дополнительных комментариев. При этом «квартира» — больше собирательное понятие. Не все компании имеют дело только с квартирами, некоторые оперируют одноквартирными домами и даже койкоместами в студенческих общежитиях. А Sun Communities вообще в своём портфеле имеет трейлерные городки в курортных зонах. Термин «квартира» в данном контексте используется лишь для благозвучия.

Рейтинги (последние три столбца) составлялись следующим образом: список компаний сортируется по соответствующему критерию в порядке убывания и нумеруется по порядку. Например, если у компании в рейтинге «Количество квартир» стоит 1, то это означает, что у неё больше объектов недвижимости в портфеле, чем у остальных.

Результаты сравнительного анализа

Таблица 2. Сводные показатели REIT Residental, торгующихся на Санкт-Петербургской бирже

Особых пояснений таблица 2 не требует. Расшифровку тикера можно посмотреть в таблице 1. Однако дам некоторые комментарии по последнему столбцу. Изначально предполагалось, что, подводя итог по каждой «номинации», получится выделить компанию, которая будет лидировать по подавляющему большинству критериев. Тем самым можно было бы выбрать «идеальный» вариант для инвестиций. Однако практика показала, что компания может уверенно лидировать по одному критерию и быть явным аутсайдером по другим. Пример — UDR — явный лидер по стоимости аренды жилья, но при этом имеет худший показатель роста FFO на акцию.

Большинство параметров для сравнения — численные, поэтому должно быть понятно, почему предпочтение отдаётся той или иной компании по заданному критерию. Объясню, почему в «номинации» «Лидирующее положение в отрасли, потребительские предпочтения» выбрана UDR. Эта компания находится на 13 месте по количеству квартир в собственности, на седьмом по выручке, но при этом на первом по стоимости аренды жилья. Она более чем в два раза выше, чем у ближайшего конкурента: у UDR чуть более 70 тыс., у EQR около 34 тыс. Это наводит на мысли, что UDR работает с элитной недвижимостью, и покупатели готовы хорошо за неё заплатить. Логично предположить, что это свидетельствует о потребительских предпочтениях.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба