Несмотря на приближение праздников и длительных выходных, аналитики продолжают активно выпускать инвестидеи по покупке акций. В сегодняшнем обзоре мы рассмотрим семь рекомендаций — по «ММК» (MAGN), «Транснефти» (TRNFP), «ОГК-2» (OGKB), АФК «Система» (AFKS), «Ленте» (LNTA), O Key Group (OKEY) и Mail.ru Group (MAIL).

Как закалялась сталь

На прошлой неделе вышли сразу три инвестиционные идеи с рекомендацией покупать «ММК» с целью 54,2–55,6 руб. за акцию. Это аргументировано возможным ростом цен на сталь на внутреннем рынке до 25% и прогнозом по снижению цен на железную руду. Кроме того, аналитики рассчитывают на благоприятные новости, озвученные в ходе онлайн-встречи с первыми лицами компании.

С начала декабря акции «ММК» выросли на 16%, однако до исторического максимума ещё присутствует апсайд (то есть возможный рост), поэтому идея покупать бумаги компании оправдана.

В ходе онлайн-встречи с первыми лицами «ММК» была озвучена следующая информация.

Компания ожидает увеличения объёма металлопотребления в 2021 г. на 4,1% — до 1,795 млрд тонн, на внутреннем рынке ожидается рост на 2 млн тонн — до 39 млн тонн. При этом к 2030 г. ожидается рост до уровня 52 млн тонн.

К 2030 г. компания рассчитывает увеличить предложение премиальной продукции на 18% по сравнению с уровнем 2019 г., на текущий момент составляет 48% от общего объёма производства.

Также руководство «ММК» сообщило, что не планирует новых приобретений или продажи активов. При этом Виктор Рашников не исключил возможную продажу турецкого завода Metalurji, если за него предложат хорошую цену. Такой подход позволит компании не увеличивать долговую нагрузку, которая сейчас и так самая низкая в отрасли.

Дополнительными стимулами для акций могут стать возможное увеличение фри-флоат, что позволит повысить ликвидность, и возращение в индекс MSCI Russia.

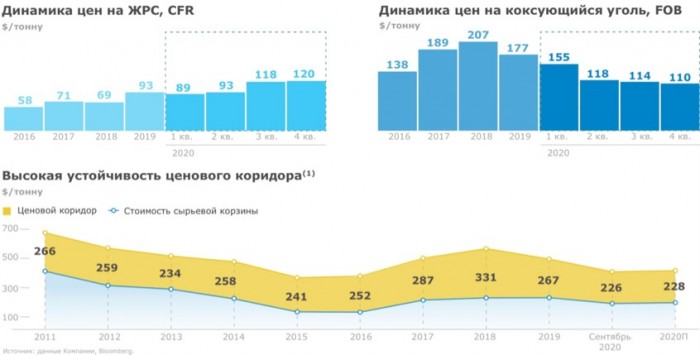

На текущий момент экспортные цены на сталь выросли на 20%. На внутреннем рынке такого роста не последовало, что понятно, так как российский рынок обычно запаздывает на несколько недель. При этом около 80% продаж «ММК» приходится именно на внутренний рынок, поэтому рост цен на сталь внутри страны станет для компании мощным драйвером.

Вместе с этим от роста котировки удерживает растущая цена на железную руду. Однако на графике стоимости железной руды видна локальная перекупленность, и следует ждать коррекцию, что также может подтолкнуть вверх цену акций компании.

Идея покупки «ММК», вероятно, себя оправдает, но перед этим следует провести технический анализ бумаги, так как акции подошли к важному сопротивлению и возможен откат.

Намёк понял

Намёк первого вице-президента «Транснефти» Максима Гришанина по поводу изменения дивидендной политики в 2021 г. подтолкнул аналитиков к рекомендации покупать привилегированные акции компании. Ожидается, что «Транснефть» может представить обществу обновлённый документ уже в мае следующего года, и, вероятнее всего, базой для расчёта дивидендов станет чистая прибыль по МСФО. Правительство как главный акционер компании ожидает выплату на уровне 50% от чистой прибыли по данному стандарту отчётности.

Основным драйвером для роста, по мнению аналитиков, станет возможное увеличение дивидендной доходности по префам «Транснефти» с 6% в 2021 г. до 15% в 2025 г. На фоне этого расчётная справедливая цена равна 250 тыс. руб. за одну привилегированную акцию. Но предварительно Минфин должен опубликовать документ, в котором будет изложен подробный порядок коррекции финансовых показателей и база для расчёта дивидендов для госкомпаний.

Ранее, в ноябре 2020 г., в сети появилась новость, что «Транснефть» сокращает инвестпрограмму на 2020–2021 гг. по стресс-сценарию на фоне отсутствия отсрочки по выплатам дивидендов — совокупный объём сокращения составит 75 млрд руб. А это ещё один звоночек, что дивиденды будут хорошие, но объявлены они будут только по итогам года, то есть в апреле 2021 г. По предварительным расчётам, дивиденды могут составить 10 207 руб. за акцию, при выплате 50% от чистой прибыли по МСФО.

Кроме того, «Транснефть» планирует к середине 2021 г. выплатить компенсацию в связи с инцидентом на трубопроводе «Дружба». На текущий момент, со слов компании, выплачено уже более половины от общей суммы компенсации — 143,6 млн долл. Этот факт, в свою очередь, может негативно сказаться на размере дивидендов и сдержать рост котировок.

В итоге, оценивая данную инвестидею, стоит понимать, что в ближайшие несколько лет дефицит бюджета будет увеличиваться, следовательно, придётся искать средства на восполнение дефицита. Самым простым способом станет обновление Минфином рекомендаций по дивидендам госкомпаний в сторону увеличения выплат. А значит, мы вполне можем увидеть хорошие дивиденды от «Транснефти», и, как следствие, значительный рост котировок. Однако бумага очень дорогая, и ей лучше выделить незначительную долю в портфеле.

Дивидендный аристократ растёт

«ГЭХ» («Газпромэнергохолдинг») объединяет «Мосэнерго», «ТРК-1» и «ОГК-2», являясь крупнейшим участником рынка электрогенерации в России. Аналитики увидели потенциал в «ОГК-2».

Аргументами выступают снижение долговой нагрузки — по прогнозам к 2022 г. NetDebt/EBITDA снизится до 0,1 — и снижение капитальных затрат, но главная причина кроется в возможном росте дивидендов. В прошлом году компания выплатила рекордные 6 млрд руб., по итогам текущего года дивиденды могут достигнуть 6,7 млрд. Однако есть риск: компания может отразить в отчётности обесценивание активов, что снизит размер дивидендных выплат.

Компания действительно очень достойная и имеет все шансы на звание дивидендного аристократа. «ОГК-2» ежегодно повышает размер дивидендов и вышла на выплату 50% от чистой прибыли. И если текущий год был тяжёлым для компании на фоне аномально тёплой погоды зимой, ограничения потребления из-за пандемии коронавируса и отрицательной динамики цен на рынке РСВ, то в следующем году «ОГК-2» может наверстать упущенное и показать сильные финансовые результаты. Дополнительной опорой для финансовых показателей компании станут платежи в рамках ДПМ (договора на поставку мощности) с пиком в 2022 г. Таким образом, можно заявить, что это отличная инвестидея, которая может принести инвесторам не только хорошую прибыль от роста котировок, но и хороший дивидендный доход на длинном промежутке времени.

Системный подход к инвестициям

Аналитики рекомендуют покупать акции АФК «Система», аргументируя это недооценённостью бумаг компании по отношению к долям её публичных «дочек» — «МТС», Etalon Group и OZON. Кроме того, компания планирует провести IPO лесопромышленного холдинга Segezha Group.

С того момента, как АФК «Система» проиграла суд, прошло уже почти три года. За это время компания выплатила свой долг «Роснефти» и прибавила в цене более 370%. Однако покупать ещё не поздно, но по иным причинам, нежели указали аналитики.

Во-первых, АФК «Система» — единственная на российском рынке частная компания, создавшая диверсифицированный портфель эффективных инвестиций в реальном секторе экономики. При этом минимальная эффективная доля владения дочерней компанией составляет 24,9%, а средняя доля — 75%.

Компания владеет крупными пакетами «МТС», Ozon, Etalon Group, «Медси», Alium и «Ситнез» — и это только более-менее известные компании. От их деятельности АФК «Система» получает прибыль.

Во-вторых, текущий год был не простым, но очень успешным для ряда активов АФК. Так, выручка «МТС» за девять месяцев выросла на 5% по отношению к аналогичному периоду прошлого года; Etalon group на фоне неожиданного роста спроса на недвижимость также может показать сильные финансовые результаты; Ozon, хоть и убыточный, но провёл очень хорошее IPO (по сильно завышенной цене).

Кроме того, АФК «Система» принадлежит «Биннофарм», которая быстро перепрофилировалась на производство вакцины от COVID-19 «Спутник V».

АФК «Система» активно снижает долговую нагрузку и почти дошла до таргета (150–160 млрд руб.), а это значит, что есть шанс уже в следующем году увидеть обновлённую дивидендную политику.

В-четвёртых, не стоит забывать про предстоящие IPO, среди которых лесопромышленный холдинг Segezha Group, агрохолдинг «Степь» и сеть клиник «Медси». Выход этих компаний на публичный рынок позволит инвесторам ещё выше оценить материнскую организацию.

Таким образом, идея покупать бумаги АФК «Система» однозначно оправдает себя на долгосрочном периоде. Однако ближайшая зона покупок находится в районе 26,5–26,9 руб. за акцию.

Жёлтая ленточка

Этот год оказался тяжёлым для всех, однако акции ритейлеров чувствовали себя наиболее уверенно. Так, акции Х5 с начала года выросли на 34%, «Магнита» — на 57%. Акции «Ленты» отстают от конкурентов и выросли всего на 21%, поэтому именно их и рекомендуют покупать аналитики.

Красной линией в рекомендации проходит то, что «Лента» смогла быстро адаптироваться к ситуации и создать доставку товаров «Ленточка», а также сервис заказа и самовывоза Click&Connect. Благодаря этому, общий объём онлайн-продаж за девять месяцев вырос на 395% — до 3,2 млрд руб., при этом розничные продажи за счёт увеличения среднего чека выросли почти на 8% — до 315 млрд руб.

Но основой для инвестидеи выступил технический анализ бумаги, согласно которому акции «Ленты» пробили вверх четырёхлетний нисходящий канал.

При этом аналитики ставят цель 300 руб., что не совсем понятно, так как ещё не пройдено сопротивление на уровне 286 руб. за акцию. Поэтому, действительно, к акциям «Ленты» стоит присмотреться, но выставив менее амбициозную цель на краткосрочном периоде — 286 руб.

О’кей, гугл: «Как купить акции O’key?»

Продолжая тему недооценённых ритейлеров, аналитики рекомендуют покупать акции O’key на LSE (Лондонская фондовая биржа) с потенциалом роста 100%. Они считают, что акция недооценена по отношению к другим представителям сектора. Кроме того, стратегия развития приносит свои плоды: LFL (like for like) дискаунтеров «ДА!» показывает двукратный рост от квартала к кварталу, LFL гипермаркетов также показывает рост.

Действительно, финансовые и операционные результаты компании показывают уверенный рост.

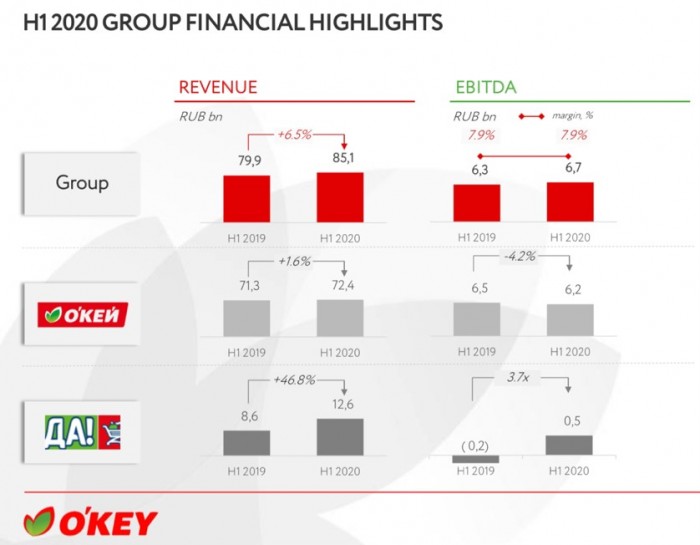

Год к году выручка группы выросла на 6,5%, валовая прибыль на 4,3%, при этом показатель NetDebt/EBITDA остался на уровне прошлого года и составил 3,9, что является очень высоким значением.

Рентабельность по EBITDA составляет 7,9%. При этом рост EBITDA «ДА!» составил 3,7.

Однако «О’кей» не платит дивиденды систематически, а совершает выплаты время от времени, поэтому дивидендным инвесторам лучше пройти мимо этой бумаги.

Хотя акция действительно перспективная, я не стал бы покупать её согласно инвестидеи аналитиков, то есть на LSE. Я приобрёл бы депозитарные расписки (GDR) на Московской бирже, которые начнут торговаться с 14 декабря, однако на сделку стоит закладывать не более 5% от размера депозита.

Мыльный пузырь

Аналитики предлагают покупать акции Mail Group, аргументируя это ростом доходов группы от интернет-рекламы и доли рынка. Также ожидается рост выручки от игрового подразделения — покупка Deus Craft может принести 7 млрд руб. в следующем году. Целевая цена 3300 руб.

Действительно, Mail. ru одна из самых быстрорастущих компаний на российском рынке, в которую входит более 100 проектов, в том числе «ВКонтакте», «Одноклассники», «Юла», «Ситимобил», Delivery Club, Maps. me, GeekBrains и Warface.

По итогам I квартала на интернет-рекламу приходилось около 40% выручки, и ожидается, что рынок рекламы будет расти на 9,5% ежегодно до 2023 г. Однако текущий год стал сложным для бизнеса, и многие предприниматели были вынуждены закрыться, а значит, тех, кто будет давать рекламу «ВКонтакте» и других сервисах, станет меньше.

При этом сегмент онлайн-игр выглядит многообещающе и может расти на 5,5% до 2023 г. Но пандемия коронавируса может также внести коррективы, и рост может ускориться, что связано с переходом на удалёнку целевых групп потребителей — школьников и студентов.

Также обнадёживает и совместное предприятие (СП) со «Сбербанком», Alibaba Group, «Магафоном» и РФПИ, которое выглядит как некая коллаборативная экосистема. Это первый подобный пример на нашем рынке, поэтому очень интересно, что из него выйдет, но, согласно бизнес-плану, стоимость СП к концу текущего года возрастёт до 100 млрд руб.

Дополнительным стимулом для роста котировок группы может стать проведение IPO игрового и образовательного сегмента на американском рынке по расчётной цене 2,5–3 млрд долл. Данный ход компании поможет инвесторам правильно, и более дорого, оценить саму Mail Group.

Возможными рисками являются снижение выручки от рекламы и эффект пузыря, так как и на российском, и на зарубежном рынках акции технологического сектора сильно перекуплены, и может последовать значительная коррекция.

Даже несмотря на глобальный риск снижения, в долгосрочной перспективе у компании однозначно есть возможность для роста, но оптимальной ценой для покупки может стать зона 1910–1930 руб. за бумагу.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

Как закалялась сталь

На прошлой неделе вышли сразу три инвестиционные идеи с рекомендацией покупать «ММК» с целью 54,2–55,6 руб. за акцию. Это аргументировано возможным ростом цен на сталь на внутреннем рынке до 25% и прогнозом по снижению цен на железную руду. Кроме того, аналитики рассчитывают на благоприятные новости, озвученные в ходе онлайн-встречи с первыми лицами компании.

С начала декабря акции «ММК» выросли на 16%, однако до исторического максимума ещё присутствует апсайд (то есть возможный рост), поэтому идея покупать бумаги компании оправдана.

В ходе онлайн-встречи с первыми лицами «ММК» была озвучена следующая информация.

Компания ожидает увеличения объёма металлопотребления в 2021 г. на 4,1% — до 1,795 млрд тонн, на внутреннем рынке ожидается рост на 2 млн тонн — до 39 млн тонн. При этом к 2030 г. ожидается рост до уровня 52 млн тонн.

К 2030 г. компания рассчитывает увеличить предложение премиальной продукции на 18% по сравнению с уровнем 2019 г., на текущий момент составляет 48% от общего объёма производства.

Также руководство «ММК» сообщило, что не планирует новых приобретений или продажи активов. При этом Виктор Рашников не исключил возможную продажу турецкого завода Metalurji, если за него предложат хорошую цену. Такой подход позволит компании не увеличивать долговую нагрузку, которая сейчас и так самая низкая в отрасли.

Дополнительными стимулами для акций могут стать возможное увеличение фри-флоат, что позволит повысить ликвидность, и возращение в индекс MSCI Russia.

На текущий момент экспортные цены на сталь выросли на 20%. На внутреннем рынке такого роста не последовало, что понятно, так как российский рынок обычно запаздывает на несколько недель. При этом около 80% продаж «ММК» приходится именно на внутренний рынок, поэтому рост цен на сталь внутри страны станет для компании мощным драйвером.

Вместе с этим от роста котировки удерживает растущая цена на железную руду. Однако на графике стоимости железной руды видна локальная перекупленность, и следует ждать коррекцию, что также может подтолкнуть вверх цену акций компании.

Идея покупки «ММК», вероятно, себя оправдает, но перед этим следует провести технический анализ бумаги, так как акции подошли к важному сопротивлению и возможен откат.

Намёк понял

Намёк первого вице-президента «Транснефти» Максима Гришанина по поводу изменения дивидендной политики в 2021 г. подтолкнул аналитиков к рекомендации покупать привилегированные акции компании. Ожидается, что «Транснефть» может представить обществу обновлённый документ уже в мае следующего года, и, вероятнее всего, базой для расчёта дивидендов станет чистая прибыль по МСФО. Правительство как главный акционер компании ожидает выплату на уровне 50% от чистой прибыли по данному стандарту отчётности.

Основным драйвером для роста, по мнению аналитиков, станет возможное увеличение дивидендной доходности по префам «Транснефти» с 6% в 2021 г. до 15% в 2025 г. На фоне этого расчётная справедливая цена равна 250 тыс. руб. за одну привилегированную акцию. Но предварительно Минфин должен опубликовать документ, в котором будет изложен подробный порядок коррекции финансовых показателей и база для расчёта дивидендов для госкомпаний.

Ранее, в ноябре 2020 г., в сети появилась новость, что «Транснефть» сокращает инвестпрограмму на 2020–2021 гг. по стресс-сценарию на фоне отсутствия отсрочки по выплатам дивидендов — совокупный объём сокращения составит 75 млрд руб. А это ещё один звоночек, что дивиденды будут хорошие, но объявлены они будут только по итогам года, то есть в апреле 2021 г. По предварительным расчётам, дивиденды могут составить 10 207 руб. за акцию, при выплате 50% от чистой прибыли по МСФО.

Кроме того, «Транснефть» планирует к середине 2021 г. выплатить компенсацию в связи с инцидентом на трубопроводе «Дружба». На текущий момент, со слов компании, выплачено уже более половины от общей суммы компенсации — 143,6 млн долл. Этот факт, в свою очередь, может негативно сказаться на размере дивидендов и сдержать рост котировок.

В итоге, оценивая данную инвестидею, стоит понимать, что в ближайшие несколько лет дефицит бюджета будет увеличиваться, следовательно, придётся искать средства на восполнение дефицита. Самым простым способом станет обновление Минфином рекомендаций по дивидендам госкомпаний в сторону увеличения выплат. А значит, мы вполне можем увидеть хорошие дивиденды от «Транснефти», и, как следствие, значительный рост котировок. Однако бумага очень дорогая, и ей лучше выделить незначительную долю в портфеле.

Дивидендный аристократ растёт

«ГЭХ» («Газпромэнергохолдинг») объединяет «Мосэнерго», «ТРК-1» и «ОГК-2», являясь крупнейшим участником рынка электрогенерации в России. Аналитики увидели потенциал в «ОГК-2».

Аргументами выступают снижение долговой нагрузки — по прогнозам к 2022 г. NetDebt/EBITDA снизится до 0,1 — и снижение капитальных затрат, но главная причина кроется в возможном росте дивидендов. В прошлом году компания выплатила рекордные 6 млрд руб., по итогам текущего года дивиденды могут достигнуть 6,7 млрд. Однако есть риск: компания может отразить в отчётности обесценивание активов, что снизит размер дивидендных выплат.

Компания действительно очень достойная и имеет все шансы на звание дивидендного аристократа. «ОГК-2» ежегодно повышает размер дивидендов и вышла на выплату 50% от чистой прибыли. И если текущий год был тяжёлым для компании на фоне аномально тёплой погоды зимой, ограничения потребления из-за пандемии коронавируса и отрицательной динамики цен на рынке РСВ, то в следующем году «ОГК-2» может наверстать упущенное и показать сильные финансовые результаты. Дополнительной опорой для финансовых показателей компании станут платежи в рамках ДПМ (договора на поставку мощности) с пиком в 2022 г. Таким образом, можно заявить, что это отличная инвестидея, которая может принести инвесторам не только хорошую прибыль от роста котировок, но и хороший дивидендный доход на длинном промежутке времени.

Системный подход к инвестициям

Аналитики рекомендуют покупать акции АФК «Система», аргументируя это недооценённостью бумаг компании по отношению к долям её публичных «дочек» — «МТС», Etalon Group и OZON. Кроме того, компания планирует провести IPO лесопромышленного холдинга Segezha Group.

С того момента, как АФК «Система» проиграла суд, прошло уже почти три года. За это время компания выплатила свой долг «Роснефти» и прибавила в цене более 370%. Однако покупать ещё не поздно, но по иным причинам, нежели указали аналитики.

Во-первых, АФК «Система» — единственная на российском рынке частная компания, создавшая диверсифицированный портфель эффективных инвестиций в реальном секторе экономики. При этом минимальная эффективная доля владения дочерней компанией составляет 24,9%, а средняя доля — 75%.

Компания владеет крупными пакетами «МТС», Ozon, Etalon Group, «Медси», Alium и «Ситнез» — и это только более-менее известные компании. От их деятельности АФК «Система» получает прибыль.

Во-вторых, текущий год был не простым, но очень успешным для ряда активов АФК. Так, выручка «МТС» за девять месяцев выросла на 5% по отношению к аналогичному периоду прошлого года; Etalon group на фоне неожиданного роста спроса на недвижимость также может показать сильные финансовые результаты; Ozon, хоть и убыточный, но провёл очень хорошее IPO (по сильно завышенной цене).

Кроме того, АФК «Система» принадлежит «Биннофарм», которая быстро перепрофилировалась на производство вакцины от COVID-19 «Спутник V».

АФК «Система» активно снижает долговую нагрузку и почти дошла до таргета (150–160 млрд руб.), а это значит, что есть шанс уже в следующем году увидеть обновлённую дивидендную политику.

В-четвёртых, не стоит забывать про предстоящие IPO, среди которых лесопромышленный холдинг Segezha Group, агрохолдинг «Степь» и сеть клиник «Медси». Выход этих компаний на публичный рынок позволит инвесторам ещё выше оценить материнскую организацию.

Таким образом, идея покупать бумаги АФК «Система» однозначно оправдает себя на долгосрочном периоде. Однако ближайшая зона покупок находится в районе 26,5–26,9 руб. за акцию.

Жёлтая ленточка

Этот год оказался тяжёлым для всех, однако акции ритейлеров чувствовали себя наиболее уверенно. Так, акции Х5 с начала года выросли на 34%, «Магнита» — на 57%. Акции «Ленты» отстают от конкурентов и выросли всего на 21%, поэтому именно их и рекомендуют покупать аналитики.

Красной линией в рекомендации проходит то, что «Лента» смогла быстро адаптироваться к ситуации и создать доставку товаров «Ленточка», а также сервис заказа и самовывоза Click&Connect. Благодаря этому, общий объём онлайн-продаж за девять месяцев вырос на 395% — до 3,2 млрд руб., при этом розничные продажи за счёт увеличения среднего чека выросли почти на 8% — до 315 млрд руб.

Но основой для инвестидеи выступил технический анализ бумаги, согласно которому акции «Ленты» пробили вверх четырёхлетний нисходящий канал.

При этом аналитики ставят цель 300 руб., что не совсем понятно, так как ещё не пройдено сопротивление на уровне 286 руб. за акцию. Поэтому, действительно, к акциям «Ленты» стоит присмотреться, но выставив менее амбициозную цель на краткосрочном периоде — 286 руб.

О’кей, гугл: «Как купить акции O’key?»

Продолжая тему недооценённых ритейлеров, аналитики рекомендуют покупать акции O’key на LSE (Лондонская фондовая биржа) с потенциалом роста 100%. Они считают, что акция недооценена по отношению к другим представителям сектора. Кроме того, стратегия развития приносит свои плоды: LFL (like for like) дискаунтеров «ДА!» показывает двукратный рост от квартала к кварталу, LFL гипермаркетов также показывает рост.

Действительно, финансовые и операционные результаты компании показывают уверенный рост.

Год к году выручка группы выросла на 6,5%, валовая прибыль на 4,3%, при этом показатель NetDebt/EBITDA остался на уровне прошлого года и составил 3,9, что является очень высоким значением.

Рентабельность по EBITDA составляет 7,9%. При этом рост EBITDA «ДА!» составил 3,7.

Однако «О’кей» не платит дивиденды систематически, а совершает выплаты время от времени, поэтому дивидендным инвесторам лучше пройти мимо этой бумаги.

Хотя акция действительно перспективная, я не стал бы покупать её согласно инвестидеи аналитиков, то есть на LSE. Я приобрёл бы депозитарные расписки (GDR) на Московской бирже, которые начнут торговаться с 14 декабря, однако на сделку стоит закладывать не более 5% от размера депозита.

Мыльный пузырь

Аналитики предлагают покупать акции Mail Group, аргументируя это ростом доходов группы от интернет-рекламы и доли рынка. Также ожидается рост выручки от игрового подразделения — покупка Deus Craft может принести 7 млрд руб. в следующем году. Целевая цена 3300 руб.

Действительно, Mail. ru одна из самых быстрорастущих компаний на российском рынке, в которую входит более 100 проектов, в том числе «ВКонтакте», «Одноклассники», «Юла», «Ситимобил», Delivery Club, Maps. me, GeekBrains и Warface.

По итогам I квартала на интернет-рекламу приходилось около 40% выручки, и ожидается, что рынок рекламы будет расти на 9,5% ежегодно до 2023 г. Однако текущий год стал сложным для бизнеса, и многие предприниматели были вынуждены закрыться, а значит, тех, кто будет давать рекламу «ВКонтакте» и других сервисах, станет меньше.

При этом сегмент онлайн-игр выглядит многообещающе и может расти на 5,5% до 2023 г. Но пандемия коронавируса может также внести коррективы, и рост может ускориться, что связано с переходом на удалёнку целевых групп потребителей — школьников и студентов.

Также обнадёживает и совместное предприятие (СП) со «Сбербанком», Alibaba Group, «Магафоном» и РФПИ, которое выглядит как некая коллаборативная экосистема. Это первый подобный пример на нашем рынке, поэтому очень интересно, что из него выйдет, но, согласно бизнес-плану, стоимость СП к концу текущего года возрастёт до 100 млрд руб.

Дополнительным стимулом для роста котировок группы может стать проведение IPO игрового и образовательного сегмента на американском рынке по расчётной цене 2,5–3 млрд долл. Данный ход компании поможет инвесторам правильно, и более дорого, оценить саму Mail Group.

Возможными рисками являются снижение выручки от рекламы и эффект пузыря, так как и на российском, и на зарубежном рынках акции технологического сектора сильно перекуплены, и может последовать значительная коррекция.

Даже несмотря на глобальный риск снижения, в долгосрочной перспективе у компании однозначно есть возможность для роста, но оптимальной ценой для покупки может стать зона 1910–1930 руб. за бумагу.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба