Год подходит к концу, и пыл аналитиков тоже снижается. Инвестиционных идей выходит меньше, но они становятся интереснее. В сегодняшнем обзоре рассмотрим, стоит ли вставать в лонги по «Самолёту» и «Аэрофлоту», а также рассмотрим идею парного трейдинга с «Газпромом» и «Сбербанком».

Рождённый летать ползать не может

Авиасектор сильнее всего пострадал из-за пандемии в 2020 г. К примеру, «Аэрофлот» с начала года снизился на 33%. Но на этой неделе у аналитиков созрела идея — покупать акции «Аэрофлота» (AFLT) с целью 116 руб.

Аналитики считают, что ситуация начинает стабилизироваться. Несмотря на слабую финансовую отчётность по итогам девяти месяцев, в операционных результатах группа отразила уверенное возвращение объёмов перевозок и восстановление процента занятости кресел на внутреннем рынке до докризисных уровней. Так, по итогам третьего квартала пассажиропоток «Победы» («дочки» «Аэрофлота») увеличился на 12% год к году, а процент занятости кресел достиг 95%.

Кроме того, из-за покупки суперджетов (Sukhoi SuperJet 100), «Аэрофлот» значительно нарастил долговые обязательства, но в этом году ему удалось реструктуризировать лизинговые платежи и перенести их на середину 2021 г. Это, конечно, благоприятно скажется на краткосрочных обязательствах.

Дополнительным подкреплением идеи выступает технический анализ, согласно которому котировки компании пробили десятимесячный низходящий тренд.

Рис. 1. Источник: https://www.finam.ru/international/imdaily/aeroflot-snova-vzletit-20201214-170031/

Действительно, в текущем году «Аэрофлот» сильно пострадал из-за коронакризиса, на фоне которого резко снизилось число как международных, так и внутренних рейсов. Масла в огонь подлила и сама компания, проведя в октябре допэмиссию на почти 1,4 млрд акций по 60 руб. за штуку.

Однако появление вакцин и массовая вакцинация по всему миру способны изменить ситуацию к лучшему. Сейчас уже заметны первые изменения: постепенно открываются международные границы и авиасообщение между странами начинает восстанавливаться. В будущем это позволит в том числе «Аэрофлоту» вернуться к сильным финансовым результатам.

К 2028 г. группа планирует разделить свои компании по сегментам. «Победа», как и планировалось, продолжит захватывать бюджетный сегмент, забирая долю рынка у железнодорожных перевозок, а сам «Аэрофлот» будет ориентироваться на премиальный сегмент. Авиакомпания «Россия», которой будут переданы все российские самолёты SSJ100, займётся социальными направлениями. Такая стратегия может вполне себя оправдать, но до 2028 г. ещё многое предстоит сделать.

Опасность для финансового восстановления группы представляет развитие сети международных и региональных хабов, которые нужно создать в ближайшем будущем. Только один авиахаб в Красноярске обойдётся «Аэрофлоту» в 35 млрд руб. В текущей ситуации это довольно крупные издержки, особенно учитывая, что, кроме Красноярска, компания планирует создать хабы ещё в Сочи, Екатеринбурге и Новосибирске.

Касаемо дивидендов ситуация ещё более безрадостная. По итогам 2019 г. компания решила не выплачивать дивиденды, по результатам текущего года инвесторы также останутся без выплат. Скорее всего, «Аэрофлот» вернётся к распределению прибыли только в 2022 г., что может тормозить рост котировок.

Долгосрочным инвесторам инвестировать в «Аэрофлот» сейчас оправдано, однако новые локдауны в странах Европы могут приводить к краткосрочным откатам. Если брать бумагу на краткосрок или среднесрок, то следует быть очень осторожным и использовать стоп-заявку для ограничения риска, так как выраженных фундаментальных причин для спекулятивного роста нет.

«Самолёт» не самолёт — может взлететь и без крыльев

Спустя полтора месяца после IPO акции ГК «Самолёт» (SMLT) продолжают консолидироваться, не показывая направленного движения. Однако аналитики предлагают покупать акции девелопера и установили справедливую цену в районе 1600 руб. за бумагу.

Аргументами стали ожидание роста продаж, высокий показатель ROE, растущая EBITDA, ожидаемые дивиденды на общую сумму 5 млрд руб.

Для тех, кто не знает, ГК «Самолёт» — один из лидеров строительства в московском регионе с крупнейшим земельным банком в стране, более 15 млн м2.

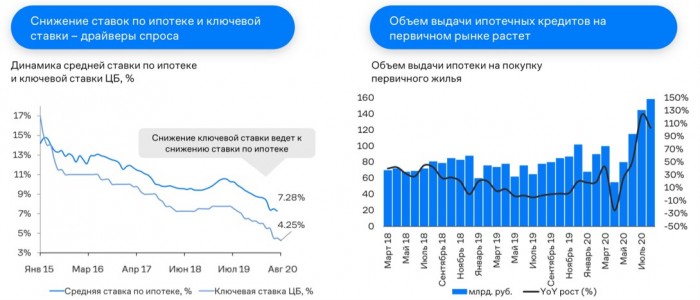

Уходящий год был удивительным для рынка недвижимости. Снижение ключевых ставок и льготная ипотека подтолкнули население к значительному увеличению спросу на недвижимость.

Рис. 2. Источник: Презентация для инвесторов ГК «Самолёт» https://samolet.ru/media/investors/main/Группа_Самолет_Презентация_для_Инвесторов_C5zCFyW.pdf

Резкий рост спроса на недвижимость спровоцировал снижение предложения и как следствие — рост цен. В Москве цены на недвижимость выросли на 1,5–2 млн руб. за год, или до 186,5 тыс. руб. за квадратный метр. Само собой, в такой ситуации всех девелоперов ждёт неминуемый рост прибыли. По итогам I полугодия «Самолёт» уже показал рост поступлений от реализации на 3,1 млрд руб. и рост скорректированной валовой прибыли на 1,5 млрд руб. по отношению к I полугодию прошлого года.

Рис. 3. Источник: Презентация для инвесторов ГК «Самолёт» https://samolet.ru/media/investors/main/Группа_Самолет_Презентация_для_Инвесторов_C5zCFyW.pdf

При этом компания провела IPO только в октябре 2020 г., а к этому времени рост котировок конкурентов («ПИК», «ЛСР» и Etalon) уже остановился. Это значит, что позитив, связанный с ростом прибыли девелоперов, возможно, уже был заложен в цену при IPO.

Учитывая это, акции «Самолёта» могут взлететь, окрылённые результатами по итогам года и рекомендацией по высоким дивидендам. Поэтому для долгосрочных и среднесрочных инвесторов эта акция станет хорошим дополнением к текущему портфелю.

Рис. 4. Источник: Презентация для инвесторов ГК «Самолёт» https://samolet.ru/media/investors/main/Группа_Самолет_Презентация_для_Инвесторов_C5zCFyW.pdf

Парный трейдинг совсем не парный

На прошлой неделе вышла одна очень неординарная идея, согласно которой аналитики предлагают купить акции «Газпрома» (GAZP) и одновременно зашортить акции «Сбербанка» (SBER). Аргументировано это тем, что в периоды высокой волатильности инвесторы перекладываются в циклические акции, и часто можно наблюдать картину, когда «Газпром» «догоняет» «Сбербанк».

Подобные стратегии являются примерами парного трейдинга, в основе которого лежит открытие двух разнонаправленных позиций по двум коррелирующим инструментам. Целью при этом является уменьшение спреда между бумагами.

Однако эту идею сложно назвать парным трейдингом, так как явная корреляция между «Сбербанком» и «Газпромом» отсутствует. Да, иногда акции двигаются синхронно, но таких моментов всего около 10% от всей истории торгов. Поэтому я предлагаю расщепить эту инвестиционную идею на две части — лонг по «Газпрому» и шорт по «Сбербанку» — и рассмотреть их по отдельности.

Котировки «Газпрома» поддерживаются продолжением строительства «Северного потока-2», в итоге акции компании недавно обновили июньские максимумы и готовы продолжить рост. Но снижение потребления газа в Европе, на фоне тёплой зимы, и санкционная политика США способны не только замедлить рост, но и повернуть его вспять.

Несмотря на снижение доходов «Газпрома» от экспорта трубопроводного газа с января по октябрь на 44%, цены на газ выросли почти на 18% и могут продолжить рост. При этом сенат США одобрил оборонный бюджет, который включает санкции против российских газопроводов «Турецкий поток» и «Северный поток-2». Поэтому фундаментально у акции мало шансов на продолжительный рост.

Если рассматривать бумагу с технической стороны, то также возникают сложности для продолжительного роста, так как на пути акции встречается консолидация цены с границами 223–239,8 руб., где был наторгован значительный объём, который будет сложно пройти с первого раза.

Рис. 5. Источник: https://ru.tradingview.com/chart/p64PsYBQ/

14 декабря обыкновенные акции «Сбербанка» обновили исторический максимум, но закрепиться так и не смогли. В итоге цена развернулась и начала снижаться.

С фундаментальной точки зрения, «Сбербанк» имеет потенциал для роста, благодаря развитию экосистемы и ожиданиям роста прибыли на фоне увеличения объёма ипотечного кредитования.

С технической точки зрения, бумага сделала ложный пробой и теперь должна скорректироваться до ближайшей зоны покупок, которая находится в районе 244 руб. Однако на пути есть локальная поддержка в районе 252,9 руб., которая может преждевременно развернуть цену.

Рис. 6. Источник: https://ru.tradingview.com/chart/p64PsYBQ/

Я бы не использовал данную идею, даже несмотря на то, что она может сработать. Основание для такого вывода — размер риска на сделку. В обоих случаях мы можем поставить стоп-лосс только после консолидации. В данном случае убыток по «Сбербанку» может составить 18 руб. при потенциальной прибыли 36, а по «Газпрому» убыток может составить 15 руб., а возможная прибыль — 20 руб. Отношение риск/прибыль меньше, чем 1 к 3, а значит, смысла в сделке практически нет.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

Рождённый летать ползать не может

Авиасектор сильнее всего пострадал из-за пандемии в 2020 г. К примеру, «Аэрофлот» с начала года снизился на 33%. Но на этой неделе у аналитиков созрела идея — покупать акции «Аэрофлота» (AFLT) с целью 116 руб.

Аналитики считают, что ситуация начинает стабилизироваться. Несмотря на слабую финансовую отчётность по итогам девяти месяцев, в операционных результатах группа отразила уверенное возвращение объёмов перевозок и восстановление процента занятости кресел на внутреннем рынке до докризисных уровней. Так, по итогам третьего квартала пассажиропоток «Победы» («дочки» «Аэрофлота») увеличился на 12% год к году, а процент занятости кресел достиг 95%.

Кроме того, из-за покупки суперджетов (Sukhoi SuperJet 100), «Аэрофлот» значительно нарастил долговые обязательства, но в этом году ему удалось реструктуризировать лизинговые платежи и перенести их на середину 2021 г. Это, конечно, благоприятно скажется на краткосрочных обязательствах.

Дополнительным подкреплением идеи выступает технический анализ, согласно которому котировки компании пробили десятимесячный низходящий тренд.

Рис. 1. Источник: https://www.finam.ru/international/imdaily/aeroflot-snova-vzletit-20201214-170031/

Действительно, в текущем году «Аэрофлот» сильно пострадал из-за коронакризиса, на фоне которого резко снизилось число как международных, так и внутренних рейсов. Масла в огонь подлила и сама компания, проведя в октябре допэмиссию на почти 1,4 млрд акций по 60 руб. за штуку.

Однако появление вакцин и массовая вакцинация по всему миру способны изменить ситуацию к лучшему. Сейчас уже заметны первые изменения: постепенно открываются международные границы и авиасообщение между странами начинает восстанавливаться. В будущем это позволит в том числе «Аэрофлоту» вернуться к сильным финансовым результатам.

К 2028 г. группа планирует разделить свои компании по сегментам. «Победа», как и планировалось, продолжит захватывать бюджетный сегмент, забирая долю рынка у железнодорожных перевозок, а сам «Аэрофлот» будет ориентироваться на премиальный сегмент. Авиакомпания «Россия», которой будут переданы все российские самолёты SSJ100, займётся социальными направлениями. Такая стратегия может вполне себя оправдать, но до 2028 г. ещё многое предстоит сделать.

Опасность для финансового восстановления группы представляет развитие сети международных и региональных хабов, которые нужно создать в ближайшем будущем. Только один авиахаб в Красноярске обойдётся «Аэрофлоту» в 35 млрд руб. В текущей ситуации это довольно крупные издержки, особенно учитывая, что, кроме Красноярска, компания планирует создать хабы ещё в Сочи, Екатеринбурге и Новосибирске.

Касаемо дивидендов ситуация ещё более безрадостная. По итогам 2019 г. компания решила не выплачивать дивиденды, по результатам текущего года инвесторы также останутся без выплат. Скорее всего, «Аэрофлот» вернётся к распределению прибыли только в 2022 г., что может тормозить рост котировок.

Долгосрочным инвесторам инвестировать в «Аэрофлот» сейчас оправдано, однако новые локдауны в странах Европы могут приводить к краткосрочным откатам. Если брать бумагу на краткосрок или среднесрок, то следует быть очень осторожным и использовать стоп-заявку для ограничения риска, так как выраженных фундаментальных причин для спекулятивного роста нет.

«Самолёт» не самолёт — может взлететь и без крыльев

Спустя полтора месяца после IPO акции ГК «Самолёт» (SMLT) продолжают консолидироваться, не показывая направленного движения. Однако аналитики предлагают покупать акции девелопера и установили справедливую цену в районе 1600 руб. за бумагу.

Аргументами стали ожидание роста продаж, высокий показатель ROE, растущая EBITDA, ожидаемые дивиденды на общую сумму 5 млрд руб.

Для тех, кто не знает, ГК «Самолёт» — один из лидеров строительства в московском регионе с крупнейшим земельным банком в стране, более 15 млн м2.

Уходящий год был удивительным для рынка недвижимости. Снижение ключевых ставок и льготная ипотека подтолкнули население к значительному увеличению спросу на недвижимость.

Рис. 2. Источник: Презентация для инвесторов ГК «Самолёт» https://samolet.ru/media/investors/main/Группа_Самолет_Презентация_для_Инвесторов_C5zCFyW.pdf

Резкий рост спроса на недвижимость спровоцировал снижение предложения и как следствие — рост цен. В Москве цены на недвижимость выросли на 1,5–2 млн руб. за год, или до 186,5 тыс. руб. за квадратный метр. Само собой, в такой ситуации всех девелоперов ждёт неминуемый рост прибыли. По итогам I полугодия «Самолёт» уже показал рост поступлений от реализации на 3,1 млрд руб. и рост скорректированной валовой прибыли на 1,5 млрд руб. по отношению к I полугодию прошлого года.

Рис. 3. Источник: Презентация для инвесторов ГК «Самолёт» https://samolet.ru/media/investors/main/Группа_Самолет_Презентация_для_Инвесторов_C5zCFyW.pdf

При этом компания провела IPO только в октябре 2020 г., а к этому времени рост котировок конкурентов («ПИК», «ЛСР» и Etalon) уже остановился. Это значит, что позитив, связанный с ростом прибыли девелоперов, возможно, уже был заложен в цену при IPO.

Учитывая это, акции «Самолёта» могут взлететь, окрылённые результатами по итогам года и рекомендацией по высоким дивидендам. Поэтому для долгосрочных и среднесрочных инвесторов эта акция станет хорошим дополнением к текущему портфелю.

Рис. 4. Источник: Презентация для инвесторов ГК «Самолёт» https://samolet.ru/media/investors/main/Группа_Самолет_Презентация_для_Инвесторов_C5zCFyW.pdf

Парный трейдинг совсем не парный

На прошлой неделе вышла одна очень неординарная идея, согласно которой аналитики предлагают купить акции «Газпрома» (GAZP) и одновременно зашортить акции «Сбербанка» (SBER). Аргументировано это тем, что в периоды высокой волатильности инвесторы перекладываются в циклические акции, и часто можно наблюдать картину, когда «Газпром» «догоняет» «Сбербанк».

Подобные стратегии являются примерами парного трейдинга, в основе которого лежит открытие двух разнонаправленных позиций по двум коррелирующим инструментам. Целью при этом является уменьшение спреда между бумагами.

Однако эту идею сложно назвать парным трейдингом, так как явная корреляция между «Сбербанком» и «Газпромом» отсутствует. Да, иногда акции двигаются синхронно, но таких моментов всего около 10% от всей истории торгов. Поэтому я предлагаю расщепить эту инвестиционную идею на две части — лонг по «Газпрому» и шорт по «Сбербанку» — и рассмотреть их по отдельности.

Котировки «Газпрома» поддерживаются продолжением строительства «Северного потока-2», в итоге акции компании недавно обновили июньские максимумы и готовы продолжить рост. Но снижение потребления газа в Европе, на фоне тёплой зимы, и санкционная политика США способны не только замедлить рост, но и повернуть его вспять.

Несмотря на снижение доходов «Газпрома» от экспорта трубопроводного газа с января по октябрь на 44%, цены на газ выросли почти на 18% и могут продолжить рост. При этом сенат США одобрил оборонный бюджет, который включает санкции против российских газопроводов «Турецкий поток» и «Северный поток-2». Поэтому фундаментально у акции мало шансов на продолжительный рост.

Если рассматривать бумагу с технической стороны, то также возникают сложности для продолжительного роста, так как на пути акции встречается консолидация цены с границами 223–239,8 руб., где был наторгован значительный объём, который будет сложно пройти с первого раза.

Рис. 5. Источник: https://ru.tradingview.com/chart/p64PsYBQ/

14 декабря обыкновенные акции «Сбербанка» обновили исторический максимум, но закрепиться так и не смогли. В итоге цена развернулась и начала снижаться.

С фундаментальной точки зрения, «Сбербанк» имеет потенциал для роста, благодаря развитию экосистемы и ожиданиям роста прибыли на фоне увеличения объёма ипотечного кредитования.

С технической точки зрения, бумага сделала ложный пробой и теперь должна скорректироваться до ближайшей зоны покупок, которая находится в районе 244 руб. Однако на пути есть локальная поддержка в районе 252,9 руб., которая может преждевременно развернуть цену.

Рис. 6. Источник: https://ru.tradingview.com/chart/p64PsYBQ/

Я бы не использовал данную идею, даже несмотря на то, что она может сработать. Основание для такого вывода — размер риска на сделку. В обоих случаях мы можем поставить стоп-лосс только после консолидации. В данном случае убыток по «Сбербанку» может составить 18 руб. при потенциальной прибыли 36, а по «Газпрому» убыток может составить 15 руб., а возможная прибыль — 20 руб. Отношение риск/прибыль меньше, чем 1 к 3, а значит, смысла в сделке практически нет.

И помните, рынок, как пластилин, постоянно меняет форму и направление, поэтому аналитики стараются ежедневно искать новые идеи, а мы будем стараться каждую неделю анализировать эти идеи и предоставлять вам независимый обзор.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба