12 апреля появилась новость о том, что АФК «Система» планирует вывести на IPO свою очередную «дочку» — Segezha Group. Внимание инвесторов эта информация привлекла ещё и тем, что «Система» некоторое время назад провела успешное IPO Ozon. Поэтому есть надежда, что для Segezha эта процедура пройдёт не менее удачно. Давайте проанализируем текущее положение дел в компании и попробуем рассчитать, какова справедливая цена её акций и стоит ли участвовать в IPO.

Чем занимается

Segezha Group — лесопромышленный холдинг, включающий в себя лесозаготовительные и лесоперерабатывающие предприятия. География присутствия бизнеса не ограничивается территорией РФ, компания также имеет дочерние подразделения за границей — они представлены на рисунке 1.

Рис. 1. География присутствия. Источник: годовой отчёт за 2019 г.

На рисунке 2 мы видим, что продажу своей продукции Segezha осуществляет не только на территории нашей страны.

Рис. 2. География продаж. Процентные значения — доли от общей выручки. Источник: годовой отчёт за 2019 г.

Финансовые показатели

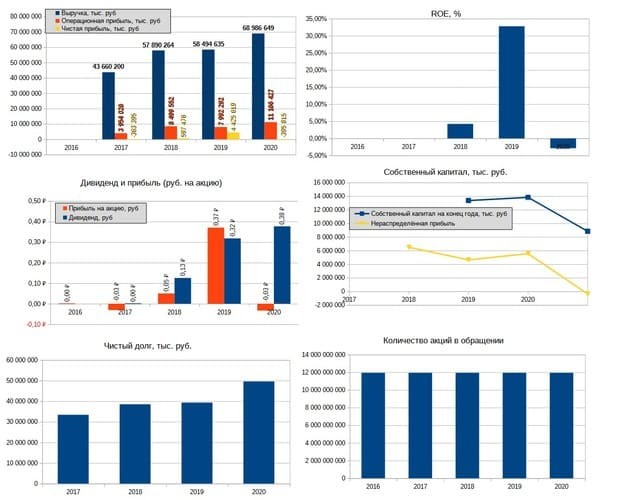

Segezha Group совсем недавно получила статус ПАО и, осуществляя подготовку к публичной продаже акций, разместила только минимальный набор финансовой отчётности — за 2018–2020 гг. По этой причине затруднительно провести анализ финансовых показателей за более длительный период. Также, в силу малого количества доступной информации, не все сведения удалось получить за 2017 г. Совокупность собранных данных представлена в виде единой инфографики на рисунке 3.

Компания растёт быстрыми темпами. С 2016 г. выручка увеличилась почти на 60%. Операционная прибыль за этот же период выросла более чем в два с половиной раза. Чистая прибыль очень волатильна. Это связано с наличием курсовых разниц, которые существенно влияют на итоговый результат. Соответственно, значение ROE не совсем объективно отражает реальное положение дел в компании.

У нераспределённой прибыли наблюдается негативная динамика, по итогам 2020 г. этот показатель стал отрицательным. Несмотря на отсутствие чистой прибыли, были выплачены рекордные дивиденды. Также за период с 2017 по 2020 г. уровень чистого долга вырос на 48% и к концу 2020 г. составлял 4,4 операционных прибыли. Закредитованность большая, но не критичная.

Рис. 3. Сводка финансовых показателей компании. Диаграммы построены на основе данных отчётности МСФО

Разумная цена акции

По состоянию на 31 декабря 2020 г. уставной капитал Segezha был разбит на 11 940 000 000 акций. Собственный капитал компании к концу 2020 г. составлял 8 868 216 тыс. руб. Зная эти данные, можно узнать балансовую стоимость акции — она составит примерно 74 копейки.

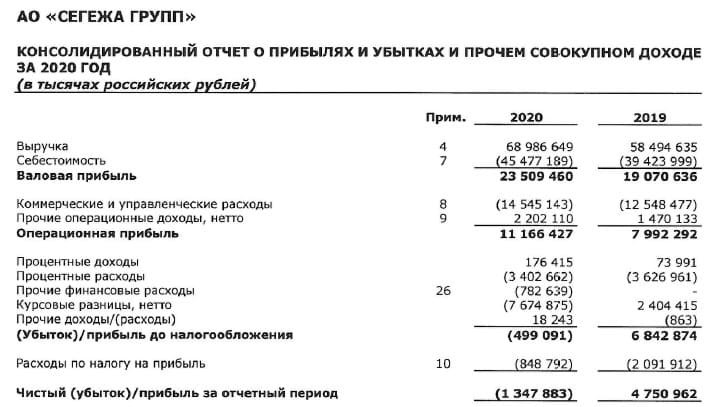

Чистая прибыль существенно искажается курсовыми разницами.

Попробуем вычислить скорректированную чистую прибыль и по ней определить ROE (рис. 4). Для этого к итоговому результату прибавим курсовую разницу. Получим скорректированную прибыль в размере 6,326 млрд руб. Для расчёта ROE будем использовать среднее значение собственного капитала за 2020 г. — 11,358 млрд руб. Соответственно, ROE = 55%. Это очень высокий показатель, поэтому можно дать премию к балансовой цене. При среднерыночной доходности на уровне 15% и доходности на капитал 55% премия к балансовой стоимости составит 3,6.

Таким образом, рыночная стоимость акции составит: 0,74 коп. * 3,6 = 2,66 руб.

Однако премию к балансовой цене мы рассчитали для «старого» показателя собственного капитала — того, который был до допэмиссии и IPO. 1 апреля в ленте раскрытия корпоративной информации Segezha Group было опубликовано сообщение о том, что компания зарегистрировала дополнительный выпуск акций объёмом 11 940 000 000 штук. Таким образом, к моменту публичного размещения уставный капитал Segezha будет разбит на 23 880 000 000 акций. В ходе размещения компания увеличит собственный капитал, соответственно, вырастет и балансовая стоимость акции. ROE, в свою очередь, снизится — из-за увеличения собственного капитала. В результате, размер премии к балансовой цене потребуется пересчитать.

Предположим, что будут размещены все акции дополнительного выпуска по цене 3 руб. В результате собственный капитал компании увеличится на 35,82 млрд руб. и составит: 35,82 млрд руб. + 8,868 млрд руб. = 44,688 млрд руб. В этом случае балансовая стоимость акции будет равна: 44,688 млрд руб. / 23,88 млрд штук = 1,87 руб., а ROE составит: 6,326 млрд руб. / 44,688 млрд руб. = 14,15%. При таком уровне рентабельности собственного капитала разумной ценой акции будет цена, близкая к балансовой, то есть 1,87 руб.

И даже дивиденды в размере свыше 30 копеек на акцию вряд ли оправдают более высокую цену бумаги, поскольку надеяться на такие щедрые выплаты в ближайшие годы не стоит.

Рис. 4. Отчёт о прибылях и убытках за 2020 год. Источник: МСФО 2020

Новая дивидендная политика

12 апреля Segezha Group сообщила об утверждении новой дивидендной политики. Согласно этому документу, в период с 2021 по 2023 г. на дивиденды будет направляться от 3 до 5,5 млрд руб. Зная общее количество акций, нетрудно рассчитать будущие выплаты: они должны составить от 12,5 до 23 копеек на акцию. Благодаря новой политике, даже при самых благоприятных обстоятельствах дивиденды окажутся намного скромнее тех, что были выплачены по итогам 2020 г. Соответственно, 3 руб. за акцию (цена, которую мы рассчитали ранее) — несколько завышенная сумма.

Что делать потенциальным инвесторам?

Результаты расчётов, приведённых выше, красивы и выглядят вполне логично. Казалось бы, хорошая компания, надо покупать. Однако примите во внимание следующие обстоятельства.

Segezha Group длительное время готовили к IPO, и в связи с этим выплачивались высокие дивиденды, чтобы составить хорошую историю. При этом 2020 год компания закончила с непокрытыми убытками на балансе, хотя годом ранее она обладала существенной нераспределённой прибылью. Перед публичным размещением из Segezha буквально всё выжали. Дивиденды в ближайшие два-три года будут намного скромнее тех, что выплачивались ранее.

Высокие показатели ROE за 2020 г. в немалой степени являются следствием низкой базы (за год собственный капитал компании уменьшился на 35% — с 13,8 до 8,9 млрд руб.), поэтому вряд ли на них стоит полагаться при расчёте премии к балансовой цене. Уменьшение собственного капитала эмитента также зачастую является не очень хорошим признаком.

Поэтому стоит хорошо подумать, нужно ли давать премию (и в каком размере) к балансовой цене в 37 копеек.

Чем занимается

Segezha Group — лесопромышленный холдинг, включающий в себя лесозаготовительные и лесоперерабатывающие предприятия. География присутствия бизнеса не ограничивается территорией РФ, компания также имеет дочерние подразделения за границей — они представлены на рисунке 1.

Рис. 1. География присутствия. Источник: годовой отчёт за 2019 г.

На рисунке 2 мы видим, что продажу своей продукции Segezha осуществляет не только на территории нашей страны.

Рис. 2. География продаж. Процентные значения — доли от общей выручки. Источник: годовой отчёт за 2019 г.

Финансовые показатели

Segezha Group совсем недавно получила статус ПАО и, осуществляя подготовку к публичной продаже акций, разместила только минимальный набор финансовой отчётности — за 2018–2020 гг. По этой причине затруднительно провести анализ финансовых показателей за более длительный период. Также, в силу малого количества доступной информации, не все сведения удалось получить за 2017 г. Совокупность собранных данных представлена в виде единой инфографики на рисунке 3.

Компания растёт быстрыми темпами. С 2016 г. выручка увеличилась почти на 60%. Операционная прибыль за этот же период выросла более чем в два с половиной раза. Чистая прибыль очень волатильна. Это связано с наличием курсовых разниц, которые существенно влияют на итоговый результат. Соответственно, значение ROE не совсем объективно отражает реальное положение дел в компании.

У нераспределённой прибыли наблюдается негативная динамика, по итогам 2020 г. этот показатель стал отрицательным. Несмотря на отсутствие чистой прибыли, были выплачены рекордные дивиденды. Также за период с 2017 по 2020 г. уровень чистого долга вырос на 48% и к концу 2020 г. составлял 4,4 операционных прибыли. Закредитованность большая, но не критичная.

Рис. 3. Сводка финансовых показателей компании. Диаграммы построены на основе данных отчётности МСФО

Разумная цена акции

По состоянию на 31 декабря 2020 г. уставной капитал Segezha был разбит на 11 940 000 000 акций. Собственный капитал компании к концу 2020 г. составлял 8 868 216 тыс. руб. Зная эти данные, можно узнать балансовую стоимость акции — она составит примерно 74 копейки.

Чистая прибыль существенно искажается курсовыми разницами.

Попробуем вычислить скорректированную чистую прибыль и по ней определить ROE (рис. 4). Для этого к итоговому результату прибавим курсовую разницу. Получим скорректированную прибыль в размере 6,326 млрд руб. Для расчёта ROE будем использовать среднее значение собственного капитала за 2020 г. — 11,358 млрд руб. Соответственно, ROE = 55%. Это очень высокий показатель, поэтому можно дать премию к балансовой цене. При среднерыночной доходности на уровне 15% и доходности на капитал 55% премия к балансовой стоимости составит 3,6.

Таким образом, рыночная стоимость акции составит: 0,74 коп. * 3,6 = 2,66 руб.

Однако премию к балансовой цене мы рассчитали для «старого» показателя собственного капитала — того, который был до допэмиссии и IPO. 1 апреля в ленте раскрытия корпоративной информации Segezha Group было опубликовано сообщение о том, что компания зарегистрировала дополнительный выпуск акций объёмом 11 940 000 000 штук. Таким образом, к моменту публичного размещения уставный капитал Segezha будет разбит на 23 880 000 000 акций. В ходе размещения компания увеличит собственный капитал, соответственно, вырастет и балансовая стоимость акции. ROE, в свою очередь, снизится — из-за увеличения собственного капитала. В результате, размер премии к балансовой цене потребуется пересчитать.

Предположим, что будут размещены все акции дополнительного выпуска по цене 3 руб. В результате собственный капитал компании увеличится на 35,82 млрд руб. и составит: 35,82 млрд руб. + 8,868 млрд руб. = 44,688 млрд руб. В этом случае балансовая стоимость акции будет равна: 44,688 млрд руб. / 23,88 млрд штук = 1,87 руб., а ROE составит: 6,326 млрд руб. / 44,688 млрд руб. = 14,15%. При таком уровне рентабельности собственного капитала разумной ценой акции будет цена, близкая к балансовой, то есть 1,87 руб.

И даже дивиденды в размере свыше 30 копеек на акцию вряд ли оправдают более высокую цену бумаги, поскольку надеяться на такие щедрые выплаты в ближайшие годы не стоит.

Рис. 4. Отчёт о прибылях и убытках за 2020 год. Источник: МСФО 2020

Новая дивидендная политика

12 апреля Segezha Group сообщила об утверждении новой дивидендной политики. Согласно этому документу, в период с 2021 по 2023 г. на дивиденды будет направляться от 3 до 5,5 млрд руб. Зная общее количество акций, нетрудно рассчитать будущие выплаты: они должны составить от 12,5 до 23 копеек на акцию. Благодаря новой политике, даже при самых благоприятных обстоятельствах дивиденды окажутся намного скромнее тех, что были выплачены по итогам 2020 г. Соответственно, 3 руб. за акцию (цена, которую мы рассчитали ранее) — несколько завышенная сумма.

Что делать потенциальным инвесторам?

Результаты расчётов, приведённых выше, красивы и выглядят вполне логично. Казалось бы, хорошая компания, надо покупать. Однако примите во внимание следующие обстоятельства.

Segezha Group длительное время готовили к IPO, и в связи с этим выплачивались высокие дивиденды, чтобы составить хорошую историю. При этом 2020 год компания закончила с непокрытыми убытками на балансе, хотя годом ранее она обладала существенной нераспределённой прибылью. Перед публичным размещением из Segezha буквально всё выжали. Дивиденды в ближайшие два-три года будут намного скромнее тех, что выплачивались ранее.

Высокие показатели ROE за 2020 г. в немалой степени являются следствием низкой базы (за год собственный капитал компании уменьшился на 35% — с 13,8 до 8,9 млрд руб.), поэтому вряд ли на них стоит полагаться при расчёте премии к балансовой цене. Уменьшение собственного капитала эмитента также зачастую является не очень хорошим признаком.

Поэтому стоит хорошо подумать, нужно ли давать премию (и в каком размере) к балансовой цене в 37 копеек.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба