Инвестиции в недвижимость довольно популярны. В России вложения в «бумажную недвижимость» в 90% случаев обсуждаются в негативном ключе. Но и в США, с их развитой системой защиты прав инвесторов и высоким уровнем корпоративного управления, вложения «в бумажную недвижимость» могут оказаться неудачными. В статье рассмотрим моменты, на которые инвесторы не всегда обращают внимание при первоначальном знакомстве с фондом недвижимости.

Высокие дивиденды

Одним из преимуществ инвестирования в REIT обычно указывают высокую дивидендную доходность. Если компания активно развивается, наращивает выручку и FFO на акцию растёт, — инвесторы оценивают REIT положительно. При этом дивидендная доходность может оказаться меньше 2% — среднерыночного уровня. Следует учитывать и налоговый режим, присущий REIT — 30% налогов на дивиденды.

Например, в скринере вы сделали фильтрацию акций по дивидендной доходности в 2%, и среди акций обычных компаний оказались REIT. В этом случае с учётом налогов акция обычной компании с 2% дивдоходности принесёт 1,8% «чистой» дивдоходности, а REIT — 1,4% «чистой» дивдоходности.

Различия в динамике FFO и FFO на акцию

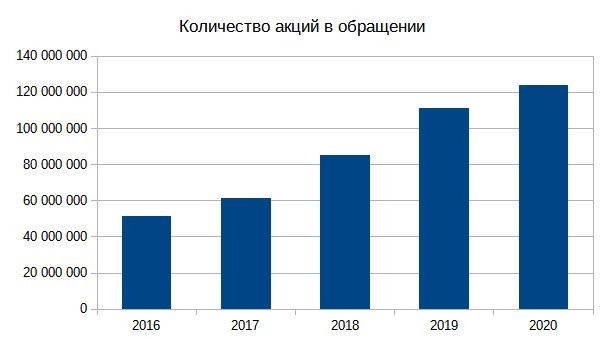

Особенности налогового режима REIT таковы, что у компании нет собственных средств для развития бизнеса. Она вынуждена постоянно занимать средства на инвестиционные проекты. Следствие этого — высокая закредитованность фондов недвижимости и постоянные допэмиссии. В некоторых случаях акционерный капитал может размываться кратно в течение короткого промежутка времени. В качестве примера на рисунке 1 показано, как изменился капитал Arbor Realty Trust за последние пять лет.

Рис. 1. Arbor Realty Trust — количество акций в обращении. Источник: EDGAR

Допэмиссии в REIT не всегда являются однозначным негативом для миноритарных акционеров, но могут существенно искажать представление о компании: инвестор может читать отчёт и видеть темпы роста FFO, но если вычислить этот показатель в пересчёте на акцию, то картина может оказаться не столь радужной.

Дыры в балансе

Типичное явление для REIT — выплата дивидендов не из чистой прибыли, а из FFO (чистая прибыль с поправкой на амортизацию и обесценение). Обычно акционеры довольны — такой подход позволяет показать гладкую растущую дивидендную историю. Объясняют это тем, что REIT — особенная система: необходимо ориентироваться на FFO (живой денежный поток), а не на чистую прибыль.

Выплата дивидендов из FFO приводит к тому, что со временем накопленная чистая прибыль компании устремляется к нулю и выходит в отрицательную зону. У большинства REIT вместо накопленных прибылей — недостаток капитала (дыры в балансе). Дефицит капитала в балансе означает, что у компании не хватает своих средств и их где-то надо брать: кредиты и допэмиссии. Если компания набирает долгов, чтобы залатать дыры в балансе, а не для развития бизнеса, то от неё стоит держаться подальше.

Существует ещё один неочевидный момент выплат дивидендов из FFO, а не из чистой прибыли. Если для выплаты дивидендов не хватает чистой прибыли, используют допэмиссии и кредиты, либо производят бумажные переоценки. Одной из таких переоценок является обесценение и амортизация. Зная механизм амортизационных отчислений, можно сделать вывод, что амортизация, растраченная сейчас, означает новые долги в будущем. Такой подход не сулит ничего хорошего в долгосрочной перспективе.

Если вы хотите инвестировать в REIT, не рассчитывайте на высокую дивидендную доходность и особенности бухучёта. И ещё до начала инвестирования проверьте некоторые моменты.

Для дивдоходности сделайте поправки на налог в 30%.

Сделайте пересчёт прибыли на одну акцию.

Проверяйте наличие «дыр в балансе»: если вы видите, что недостаток капитала (accumulated deficit) увеличивается, в такую компанию лучше не вкладывать.

Высокие дивиденды

Одним из преимуществ инвестирования в REIT обычно указывают высокую дивидендную доходность. Если компания активно развивается, наращивает выручку и FFO на акцию растёт, — инвесторы оценивают REIT положительно. При этом дивидендная доходность может оказаться меньше 2% — среднерыночного уровня. Следует учитывать и налоговый режим, присущий REIT — 30% налогов на дивиденды.

Например, в скринере вы сделали фильтрацию акций по дивидендной доходности в 2%, и среди акций обычных компаний оказались REIT. В этом случае с учётом налогов акция обычной компании с 2% дивдоходности принесёт 1,8% «чистой» дивдоходности, а REIT — 1,4% «чистой» дивдоходности.

Различия в динамике FFO и FFO на акцию

Особенности налогового режима REIT таковы, что у компании нет собственных средств для развития бизнеса. Она вынуждена постоянно занимать средства на инвестиционные проекты. Следствие этого — высокая закредитованность фондов недвижимости и постоянные допэмиссии. В некоторых случаях акционерный капитал может размываться кратно в течение короткого промежутка времени. В качестве примера на рисунке 1 показано, как изменился капитал Arbor Realty Trust за последние пять лет.

Рис. 1. Arbor Realty Trust — количество акций в обращении. Источник: EDGAR

Допэмиссии в REIT не всегда являются однозначным негативом для миноритарных акционеров, но могут существенно искажать представление о компании: инвестор может читать отчёт и видеть темпы роста FFO, но если вычислить этот показатель в пересчёте на акцию, то картина может оказаться не столь радужной.

Дыры в балансе

Типичное явление для REIT — выплата дивидендов не из чистой прибыли, а из FFO (чистая прибыль с поправкой на амортизацию и обесценение). Обычно акционеры довольны — такой подход позволяет показать гладкую растущую дивидендную историю. Объясняют это тем, что REIT — особенная система: необходимо ориентироваться на FFO (живой денежный поток), а не на чистую прибыль.

Выплата дивидендов из FFO приводит к тому, что со временем накопленная чистая прибыль компании устремляется к нулю и выходит в отрицательную зону. У большинства REIT вместо накопленных прибылей — недостаток капитала (дыры в балансе). Дефицит капитала в балансе означает, что у компании не хватает своих средств и их где-то надо брать: кредиты и допэмиссии. Если компания набирает долгов, чтобы залатать дыры в балансе, а не для развития бизнеса, то от неё стоит держаться подальше.

Существует ещё один неочевидный момент выплат дивидендов из FFO, а не из чистой прибыли. Если для выплаты дивидендов не хватает чистой прибыли, используют допэмиссии и кредиты, либо производят бумажные переоценки. Одной из таких переоценок является обесценение и амортизация. Зная механизм амортизационных отчислений, можно сделать вывод, что амортизация, растраченная сейчас, означает новые долги в будущем. Такой подход не сулит ничего хорошего в долгосрочной перспективе.

Если вы хотите инвестировать в REIT, не рассчитывайте на высокую дивидендную доходность и особенности бухучёта. И ещё до начала инвестирования проверьте некоторые моменты.

Для дивдоходности сделайте поправки на налог в 30%.

Сделайте пересчёт прибыли на одну акцию.

Проверяйте наличие «дыр в балансе»: если вы видите, что недостаток капитала (accumulated deficit) увеличивается, в такую компанию лучше не вкладывать.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба