21 февраля 2022 banki.ru Желобанов Даниил

Товарно-долларовые отношения

Ровно 30 лет назад приватизация дала старт развитию современного фондового рынка России, но формально его история началась еще в СССР. Вспоминаем ключевые события того времени.

Факт

Авторская заметка на полях

Этот текст не претендует на особую историческую точность, он скорее «этюд». Участники событий спустя три десятка лет помнят не все — или же оказывается, что каждый помнит по-своему. Некоторые подробности нам пришлось опустить из-за разночтений и из-за неполноты. Наша главная задача — передать общее впечатление, «настроение момента» и основные принципы взаимоотношений участников.

Памятные даты

В начале января 2022 года рынок отметил 30-летие учреждения Московской биржи, в последнем десятилетии ставшей основной российской торговой площадкой. Дата основания первой биржи современной России — предмет спорный: 2 апреля (3-го — в некоторых источниках) 1990 года была учреждена Московская товарно-сырьевая биржа (МТСБ), зарегистрирована она была только 28 ноября. А 19 мая — аккурат в День пионера — была зарегистрирована Московская товарная биржа (МТБ). Чтобы избежать путаницы, МТСБ при регистрации переименовали в Российскую товарно-сырьевую биржу (РТСБ).

Первенство оспаривает также знаменитая телерекламой биржа «Алиса», однако в изданной в 1993 году книге «Кто есть кто в российской политике» датой ее основания назван декабрь 1990 года.

Открой другому яму

Рассыпавшаяся советская «плановая» система снабжения, а также разрешивший свободное предпринимательство закон «О кооперации» еще в конце 1980-х породили множество хаотично обращавшихся по стране партий товара. В начале следующего десятилетия тысячи советских юношей обзавелись пухлыми записными книжками с перечислением эшелонов корейских видеомагнитофонов, контейнеров немецкого пива, тонн редкоземельных металлов, тысяч КамАЗов и прочего имущества. Все это предполагалось вскорости купить или продать — и немедленно разбогатеть. Зачастую лоты оказывались весьма экзотическими, вплоть до вымышленного вещества «красная ртуть» и ядерного оружия. Каждый из этих товаров обрастал цепочками посредников и, разумеется, очень часто в реальности не существовал. В злободневном анекдоте двое «новых русских» договаривались о продаже леса на миллион, после чего один отправлялся искать лес, а второй — деньги.

Однако какое-то количество товарных ценностей в обороте действительно присутствовало, как и денег на их покупку. Предприятиям нужно было сырье и нужен был стабильный сбыт, а иногда и какой угодно, потому что работникам надо было платить, местами люди буквально голодали. Необходимо было восстановить цепочки поставок, и появление товарных бирж было неизбежным. Но, как нетрудно догадаться, они в основном представляли собой «доски объявлений»: на них предлагались наборы разнородных лотов, не всегда позволяющих сформировать корректную цену. И собственно биржевая инфраструктура на этих площадках была в зачаточном состоянии.

Иллюстрации #1

«Арендовали зал, экраны повесили, компьютеры понаставили. Дали рекламу — по сути, это была первая коммерческая реклама в стране. На открытие биржи я взял у (председателя правления банка «Столичный» Александра. — Прим. ред.) Смоленского кредит на 2 млн рублей и через два месяца объявил о продаже мест, по 300 тыс. рублей каждое (тогда новые «Жигули» стоили 8 тыс. рублей, а на один доллар можно было жить целый день). И в первый же день получили 6 млн рублей! В течение года продавали места — последняя цена была 3,5 млн рублей за место», — рассказывал основатель биржи «Алиса» Герман Стерлигов в интервью журналу «Деньги».

По словам самого Стерлигова, реальная полезность биржи «Алиса» для клиентов была нулевой: «Да я на бирже ничего вообще не делаю! Пришел продавец, который купил у меня брокерское место, пришел покупатель. Они могли встретиться где угодно: в каком-нибудь баре, в ресторане, в туалете. Но они встретились у меня, и настолько счастливы, что продали или купили кирпич или цемент, что тут же пишут благодарности...» — цитирует его в своей книге Артем Тарасов, известный как «первый советский миллионер».

Но реальные биржевики так не считали: биржи как минимум выполняли базовую функцию — концентрировали капитал. А там, где собирается капитал, прибыль найдется. «Пионерами были МТБ и РТСБ, потом стали роиться. С огромной помпой запускали Московскую универсальную товарную биржу, тоже на ВДНХ, как и МТБ. Потом пошли биржи химических товаров, автомобилей. Места там не фиксировались за кем-то конкретно — продавались акции биржи, дававшие право торговли. И эти акции можно было продать. Я работал в брокерской конторе «Информбизнессервис», мы покупали места чуть не ежедневно, это все окупалось. На РТСБ цены были лучше, но и место стоило дорого — до 8—10 тысяч долларов за акцию. Однако и это окупалось быстро, — рассказывает Алексей Мамонтов, президент Московской международной валютной ассоциации. — Open outcry — торговая «яма», как мы это называли, или торговля «на полу», — это было будто срисовано из кино. Поразительно быстро научились работать «с голоса». Это же было целое искусство — подать один знак, и маклер обязан увидеть и зафиксировать заявку. Многие по этому ностальгируют. С очным присутствием, взаимодействием, живым ажиотажем — очень здорово выглядит, возможно, это еще где-то сохранилось».

Некоторые из этих динозавров, пусть уже и без «ям», прожили достаточно долго — например, сайт Центральной российской универсальной биржи перестал обновляться лишь в 2011 году, и на нем до сих пор предлагаются партии яиц и цемента по ценам десятилетней давности.

Но для эффективной работы необходима ликвидность, то есть постоянное и стабильное предложение постоянно же востребованного продукта, иначе само понятие биржи теряет смысл. А предложение товаров в основном было нестабильным и разнородным.

Купить кусочек регулятора

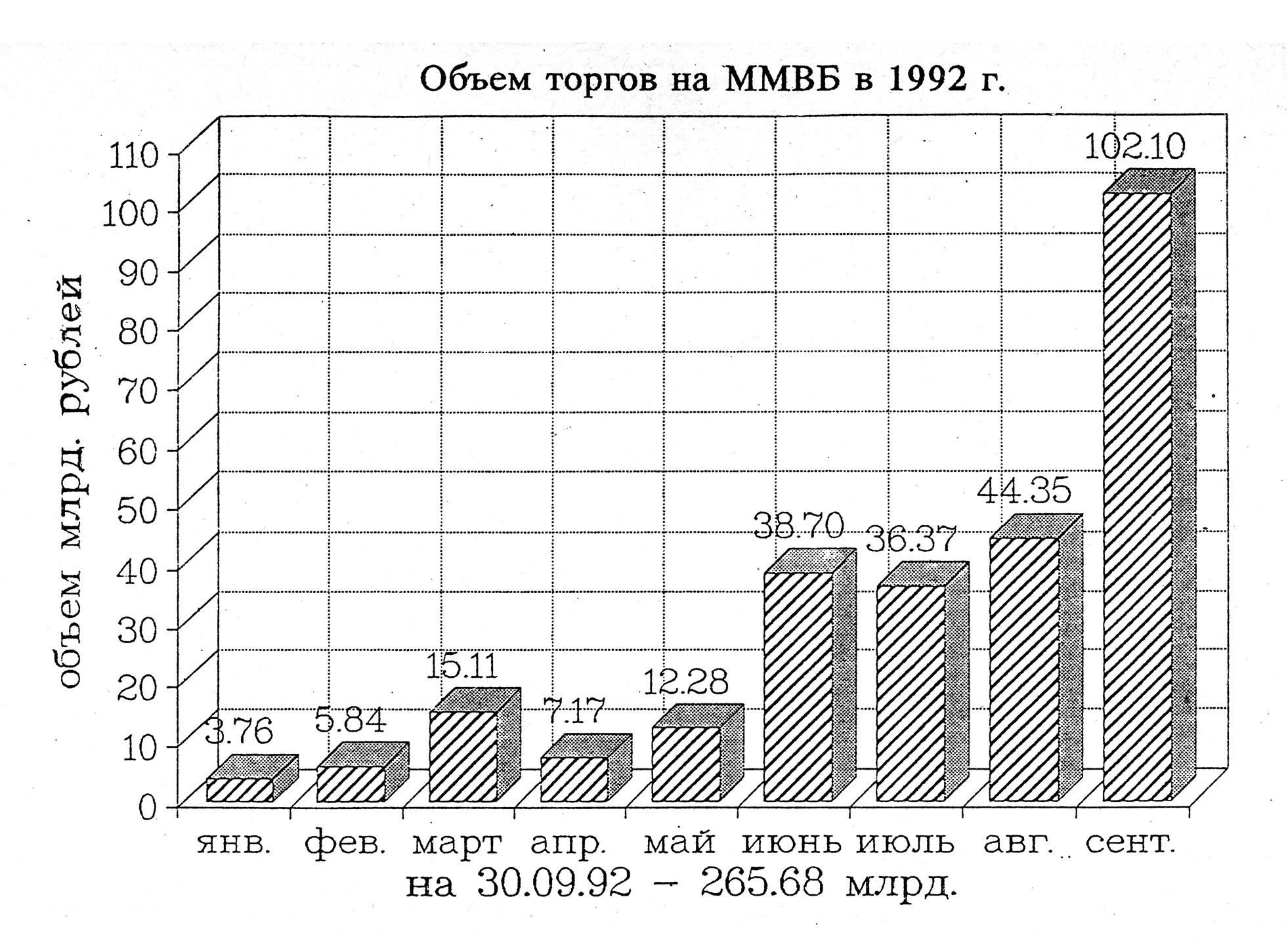

Однако как минимум один продукт со стабильным спросом и предложением существовал изначально — доллар. Уже в 1991 году на многих биржах торговали не только наличной валютой, но и фьючерсами, то есть договорами на ее поставку в определенную дату по определенной цене. Российский рубль никогда не отличался стабильностью, особенно в те годы, а предпринимателям была нужна уверенность в будущем, и они охотно платили за хеджирование рисков. В основном такие торги были сосредоточены на РТСБ, несколько позже начались на МТБ.

«Фьючерсами торговать было выгодно: много залоговых денег, угадывание курса, глубина контракта доходила до года. А рубль был очень волатильный. Использовали для хеджирования рисков, были большие обороты — и огромная возможность для спекуляций. И всем очень нравилось. Много теряли, но много и зарабатывали. МТБ называлась «товарной», и когда-то на ней были зерновые торги — что-то перекидывали со счета на счет, никакой пшеницы не было. В основном были долларовые фьючерсы. И проигрывали тоже бешеные деньги. Государство фьючерсами не интересовалось. В антимонопольном ведомстве этим занимались три уважаемые тетушки, они что-то понимали, но законов и правил не устанавливали. Участники рынка сами определяли правила. Была секция срочного рынка, за сотню компаний, туда выбирали «совет секции» — человек пятнадцать. Каждую неделю в пятницу в семь вечера садились и поправляли правила», — говорит Анатолий Гавриленко, председатель совета директоров НП РТС.

Однако если рынок товарных торгов организовывался в основном «снизу», прежде всего по инициативе самих участников, то на валютном рынке присутствовали явные интересы государства.

Даже дата основания самой Московской межбанковской валютной биржи (ММВБ), правопреемницей которой стала Московская биржа, вопрос не совсем однозначный. Потому что почти за год до ее регистрации, 9 апреля 1991 года, в Госбанке СССР заработала площадка валютных торгов, на базе которой и была меньше чем через год создана ММВБ.

В декабре 1991 года распался СССР. «Первая биржа, которая легла в основу остальных, — ММВБ — становилась на легальной торговле инвалютой. И там сразу же была поставлена высокая стратегическая задача — создание конвертируемости российской валюты. То есть определение четкого курса. Нужно, чтобы был понятный денежный эквивалент: национальная валюта с эквивалентом к золоту и прочему. Это делалось централизованно, на основе постановлений еще советского правительства. Был задан стратегический тренд. И идея биржи возникла, поскольку с этим ассоциировалась идея оптового рынка, поэтому проще было запускать этот механизм под таким флагом, — вспоминает торговый представитель России в Австрии Александр Потемкин (ранее он был директором Центра проведения валютных операций Валютной биржи Государственного банка СССР, заместителем председателя Банка России и генеральным директором, президентом ММВБ). — Так что валютная биржа возникла еще при Госбанке СССР, а запуск ее как акционерного общества произошел только в январе 1992 года. Да, мы акционировали подразделение Госбанка».

По уставу

Несмотря на централизованный подход, по нынешним меркам многое в процессе создания первой валютной биржи выглядело практически самодеятельностью. «Я и коллега Екатерина Кубасова по просьбе основателя СП «Диалог» Петра Зрелова написали устав биржи. Задача для двух кандидатов экономических наук была несложная, мы довольно быстро прописали все необходимые уровни членства и документы и отнесли в Минфин, к Борису Федорову, — делится Павел Теплухин, генеральный партнер Matrix Capital. — В благодарность за это «Тройка Диалог» стала единственным небанковским участником этих торгов. И мы стали первым брокером — поскольку банки в основном торговали собственной позицией, а мы были небогаты, собственной позиции не было».

В такой ситуации казалось бы разумным привлечь иностранных специалистов, способных «принести на блюдечке» готовый продукт, — в них недостатка не было. В частности, одним из создателей российского фондового рынка называют основателя той же «Тройки Диалог» Питера Дерби (впоследствии ставшего членом SEC — американской комиссии по ценным бумагам). Вот только их опыт был не всегда достаточен в той ситуации. «Любой «чикагский специалист» совершенно не представлял, как в такой стране запустить валютную биржу. У них уже давно таких бирж не было, там по валюте шла межбанковская торговля. В Чикаго на бирже торговали валютой, но не фьючерсами. С поставкой торговали второстепенно, рудиментарно, разве что во Франкфурте. А нам это было очень актуально, — продолжает Александр Потемкин. — Банки только появились, валютная монополия была у ВЭБа. В 1991 году стали выдавать лицензии новым кредитным организациям. Для появления рынка нужно было, чтобы его участники хотя бы стали друг с другом знакомы. И биржа давала такую возможность, а также давала гарантии расчетов — поставка против платежа, чтобы не думать о лимитах на каждого партнера. Хотя все заявки на торгах подавались банками, торговля была фактически анонимной. Это было специфическое образование только что появившейся рыночной экономики. И никто из иностранцев не знал, как это должно быть. Они знали свое. У нас были грамотные люди, вроде Павла Теплухина, знавшие, как это было в СССР. А как это сочетать, никто не представлял».

Но новому государству катастрофически недоставало стабильности, хотя бы каких-то экономических ориентиров. О том, насколько важной воспринималась задача даже не стабилизации, а хотя бы определения реального курса рубля, говорит спешка: «Только в декабре 1991 года ЦБ оформился как преемник Госбанка. А уже 9 января была учреждена ММВБ. На балансе ЦБ тогда не было ничего, про него говорили: нищ как церковная мышь. Активов не было. Чисто символически добились передачи нескольких тонн золота от Госбанка, чтобы строка в бухгалтерской отчетности была хотя бы не пустой, — говорит Алексей Мамонтов. — Акционерами стали около 30 российских банков, многих из них уже нет. И три иностранных: один «Украина» и два узбекских. Потом они продали акции самой бирже. Но тогда никто не знал, что распад СССР — это точно совсем, навсегда. Также, для значительности, собрали Ассоциацию российских банков и правительство Москвы. Банки получили примерно по 3% акций, остальным досталось поменьше. ЦБ получил около 6%, но, поскольку он был гол как сокол, с ним не очень считались и были голоса за то, чтобы его вообще убрать».

Однако сторонники этой идеи очень быстро взяли свои слова обратно: черты монополии стали обрисовываться достаточно скоро. «ЦБ пролоббировал через правительство постановление, чтобы часть экспортной выручки продавалась на ММВБ. И остальные площадки оказались вне этого поля, — рассказывает Мамонтов. — К 1 июля 1992 года по настойчивому требованию МВФ была отменена множественность курсов. Так ММВБ стала поставщиком официального курса ЦБ. А осенью 1992-го обязательная продажа экспортной выручки была доведена до 50%. Это было в законе, и практически все шло на одну площадку. Ликвидность резко выросла — с 10—15 миллионов долларов до сотен миллионов».

О первых акциях, ГКО, гибели товарных бирж, появлении и формировании реального рынка акций читайте в следующей части наших историй: «Деньги это бумага».

Часть вторая. Деньги — это бумага

Российский фондовый рынок начинался с самых передовых технологий и не менее передовых пирамид. Расцвет торговли акциями — главным символом современного рынка — начался лишь спустя несколько лет.

Формально современная российская история ценных бумаг тоже началась еще в СССР: 19 июня 1990 года постановлением № 590 Совет министров СССР утвердил Положение об акционерных обществах и обществах с ограниченной ответственностью и Положение о ценных бумагах. Однако одного этого документа для запуска целой отрасли законодательства было явно недостаточно, так что за ним последовали еще распоряжения, а дело с мертвой точки не двигалось. Тем более что в том же 1990 году власти стали активно принимать законы союзных республик — в частности, в конце декабря появился закон «О собственности в РСФСР». Так что вопрос, чем именно руководствоваться, стоял довольно насущно. В итоге «по-советски» из советских предприятий успел акционироваться, насколько известно, только КамАЗ, да и то во второй половине 1991 года, всего за несколько месяцев до окончательного распада СССР.

В 1992 году приватизация тоже двигалась не очень бодро. Достаточно посмотреть на выходившие порой с интервалом в месяц президентские указы с почти одинаковыми названиями вроде «Об ускорении приватизации государственных и муниципальных предприятий». Создавались новые акционерные общества, такие как «МЕНАТЕП», «Нипек», АСКО, «Релком», ВКТ, и их акции попадали в свободное обращение на рынке. Однако ликвидность их была не так уж велика, они спорадически всплывали на разных биржах с относительно произвольными ценами. Так что, возможно, первыми эмитентами ценных бумагами с точными и понятными котировками в России стали пирамиды: в основном те принимали «вклады», но в 1992 году появились такие знаменитые бренды, как «Хопер-Инвест» и «Русский Дом Селенга», выпускавшие на рынок и акции.

«Уже в 1992 году стали возникать квазиакции (бумаги назывались акциями, но связанные с ними права были описаны в законе нечетко, а оборот не регулировался, и, как правило, их продавали просто «на улицу». — Прим. ред.). Законодательство было ужасно размыто, но уже вовсю работала (выпускала собственные акции. — Прим. ред.) машина Михаила Ходорковского — «МЕНАТЕП». А также всякие «Властилины» и «Хопры». Какие-то банки тоже стали выпускать акции. И правительство при участии западных советников стало работать над созданием регулятивного поля. Потому что все понимали: за «квази» придет реальная торговля», — вспоминает Алексей Мамонтов, президент Московской международной валютной ассоциации.

Праздник был недолгим

В первой половине 1990-х Россия была мировым рекордсменом по числу бирж, их насчитывалось более тысячи, по некоторым источникам, более 1 700 — поскольку тогда даже банки нередко работали без лицензий, точное количество установить невозможно. Но товарно-долларовый Клондайк первых лет стал довольно быстро себя изживать. Основной валютной площадкой, как говорилось в первой части, уже к середине 1992 года стала ММВБ — там устанавливался официальный курс. А товарные биржи либо нарабатывали каналы поставок и превращались в торговые компании, либо теряли клиентов.

«Если покупатель встречался с поставщиком на бирже, для дальнейших сделок в ней уже не было нужды. Предприятия приспосабливались к новой экономике, находили постоянных партнеров — или уходили в небытие. Так что круг контрагентов сужался с обеих сторон, и спотовая товарная торговля стала стремительно скатываться на нет, — продолжает Алексей Мамонтов. — Акции крупнейших бирж, дававшие право торговли, стали резко дешеветь — возможно, кто-то даже и вложенное в них не отбил. А раньше этого стали схлопываться открывавшиеся тысячами площадки в регионах, где обороты изначально были гораздо меньше». Например, в апреле 1994 года «Коммерсантъ» опубликовал драматическую историю специализировавшейся на торговле нефтью и нефтепродуктами «Тюменско-московской биржи «Гермеc». Там сообщалось, что из-за упавших в предыдущие два года оборотов торговли «наличными товарами» годовая прибыль биржи упала с миллионов до нескольких тысяч долларов, а средняя зарплата сотрудников — до 20 долларов.

Рынок не стоял на месте, на нем появлялись новые инструменты. В середине 1992 года началась раздача, точнее продажа, ваучеров населению. Немалую их часть граждане вложили в акции приватизировавшихся компаний, но очень большая доля выпала в свободный оборот: зачастую люди их попросту обменивали на деньги, предпочитая синицу в руке обещаниям возможных выгод. Их скупали и централизованно переправляли на ключевые биржи, и многие инвестиционные компании зарабатывали именно таким арбитражем (то есть на разнице цен в разных местах). «Через «Тройку» прошло 4% всех ваучеров России. Все знают, что в портфель-дипломат помещался миллион долларов. Такой у нас и был клиринг: в конце дня мы на метро отвозили собранное с «Профсоюзной» до «Чистых прудов», на Мясницкую, где дипломат ваучеров менялся на дипломат долларов», — рассказывает Павел Теплухин, генеральный партнер Matrix Capital.

«Оборот по товарам упал в десятки раз, но РТСБ стала ключевой площадкой по торговле ваучерами. Ваучер —– стандартный инструмент, и торговать им было удобно. Также торговали на МЦФБ. И там уже никто особенно места не продавал, поскольку ваучеры — у кого один последний в семье остался, принес продать, у кого пачка, — вспоминает Алексей Мамонтов. — Дополнительной инфраструктуры было не нужно. На товарной площадке нужен был хотя бы доступ к маклеру, оформление сделки, а тут ничего не надо. Они взяли этот куш, и года два он существовал».

Иллюстрации #1

Время пирамид

Следующим шагом на пути к полноценному рынку ценных бумаг стали ГКО — государственные краткосрочные облигации, в некотором отношении родственные современным ОФЗ.

В мае 1992 года в Москву прибыла делегация во главе с президентом нью-йоркского подразделения Федерального резервного банка (ФРС) Джорджем Карриганом. В течение пары месяцев ЦБ РФ не только принял предложенную американскими специалистами идею ГКО, но и успел рассмотреть концепции их размещения от Московской международной фондовой биржи, Российской международной валютно-фондовой биржи, Московской центральной фондовой биржи и, разумеется, ММВБ. Поскольку ЦБ был акционером последней, ее победа могла бы показаться заранее предрешенной. Однако на деле значение имел и технический момент: ММВБ была готова проводить торги полностью в электронном виде, без бумажных носителей.

«Рыночная позиция ММВБ, благодаря наличию ЦБ в акционерах, усиливалась в начале за счет торговли валютой, потом ГКО. Они торговались только там. Под эти рынки была создана не только нормативная база, но внедрены самые передовые для того времени технологии и IT-оборудование, которые давали возможность российским финансовым институтам участвовать в электронной торговле ГКО онлайн из любой точки страны. Эти технологии, например электронный учет ценных бумаг и завершение расчетов в день сделки, опережали развитые биржевые рынки многих западных стран. В рамках ММВБ был создан электронный депозитарий ценных бумаг. И конечно, ММВБ в этих технологиях доминировала на российском биржевом рынке», — поясняет торговый представитель России в Австрии Александр Потемкин, ранее — директор Центра проведения валютных операций Валютной биржи Государственного банка СССР, заместитель председателя Банка России и генеральный директор, президент ММВБ.

Изначально предполагалось, что эмитентом будет сам Центральный банк — такое тоже практикуют в некоторых странах, но затем инициатива ушла в правительство. В начале 1993 года Верховный совет РФ принял решение о запуске программы ГКО, затем на ММВБ прошли торги в тренировочном режиме, и 18 мая — аккурат накануне Дня пионеров — рынок познакомился с новым инструментом. Однако вкус этих денег правительство распробовало не сразу, в первый год разместили лишь восемь выпусков трехмесячных и шестимесячных государственных долговых бумаг. Облигации были бескупонными, то есть сразу продавались с дисконтом (уценкой) в размере дохода на момент погашения. Суммарный объем долга по размещенным облигациям составил 228,1 млрд рублей, но покупатели заплатили за них лишь 176,3 млрд рублей, а в бюджет ушло 151,4 млрд рублей. Такие суммы были сущей мелочью, например, по сравнению внешним долгом в 74,6 млрд долларов при среднегодовом курсе более 900 рублей за единицу американской валюты.

Но уже в 1994 году эмиссия ГКО превысила 20,5 трлн рублей, в 1998 году, к моменту своего громкого завершения, рынок ГКО оценивался уже в десятки миллиардов долларов. Интересно, что основной скандал в 1998 году был связан даже не с самим техническим дефолтом, а с фактом, что власти частично вкладывали вырученные за ГКО деньги в скупку этих бумаг, что дает повод говорить о построении «пирамиды». «Коммерсантъ» со ссылкой на Генеральную прокуратуру РФ сообщал, что еще в 1993 году ЦБ заключил соглашение с офшорной компанией FIMACO, которой передавал в управление средства, использовавшиеся в том числе для скупки ГКО. «Всего, как подсчитала Генпрокуратура, — писала газета, — с 1993 по 1998 год в управлении FIMACO находилось 37,6 млрд долларов, 9,98 млрд немецких марок, 379,9 млрд японских иен, 11,98 млрд французских франков и 862,6 млн фунтов стерлингов». С одной стороны, шок инвестиционного сообщества понятен — так делать не принято. В то же время в годовом отчете ЦБ за 1993 и 1994 годы прямо сказано, что все погашения размещенных в тот год ГКО проводились исключительно за счет вырученных за них средств, то есть в полном соответствии со схемой финансовой пирамиды, доходы инвесторов выплачивались за счет принесенных другими инвесторами денег. Также, разумеется, ЦБ не скрывал, что и сам покупает ГКО.

«Первые пару лет ММВБ зарабатывала в основном на валюте. Мы в конце 1992 года начали создавать секцию госбумаг — ЦБ и Минфин стали нас ориентировать на это. В 1994 или в начале 1995 года рынок госбумаг окончательно заработал и стал ключевым», — резюмирует Алексей Мамонтов.

Справедливости ради, впрочем, стоит заметить, что не ГКО едиными тогда был жив рынок: с 1993 года началась главная часть истории великой и ужасной «МММ», до этого бывшей обычным торговым кооперативом. Объем бумаг, которые она выпустила в обращение, даже не был документирован. Часть из них была официально зарегистрирована как «акции», позже начался выпуск «билетов» различных серий и номиналов, буквально наводнивших страну. Причем они формально не являлись ценной бумагой, на них даже не указывался номинал в рублях — так руководство компании обходило ограничения по объему эмиссии. Вокруг этой компании сложилась целая инфраструктура: десятки вполне солидных фирм зарабатывали только на одной перевозке бумаг «МММ» из близлежащих городов в Москву, где котировки были выше.

На «первый-второй»

Дальше события развивались быстро. В 1994 году вышел новый российский закон «О рынке ценных бумаг», содержавший ряд ранее не определенных рыночных положений. Также в этом году была создана Профессиональная ассоциация участников фондового рынка (ПАУФОР). Вскоре она дала начало крупнейшей саморегулируемой организации финансового рынка современной России — Национальной ассоциации участников фондового рынка (НАУФОР), а также некоммерческому партнерству «Российская торговая система» (РТС). В июле 1995 года в системе РТС прошли первые торги акциями российских компаний. Поначалу даже не имевшая лицензии биржи, она была формально лишь сервисом, отображавшим в электронном виде текущие заявки — сделки считались «небиржевыми», участники торгов их заключали и оформляли по-прежнему с голоса и на бумаге. Но уже тогда благодаря РТС у российского рынка впервые появились поддающиеся четкому и оперативному расчету ликвидность и капитализация.

А 1 сентября 1995 года у рынка появился и первый индекс акций РТС (тикер RTSI), успешно отображающий динамику валютной капитализации наиболее ликвидных отечественных компаний и до сего дня. В том же году начались торги акциями российских компаний и на ММВБ. Но это не было приоритетным направлением — там доминировали валюта и госбумаги, и собственный, рублевый индекс биржа начала рассчитывать лишь в конце 1997 года. «Начальную ситуацию видно по хронологии: фондовая секция на ММВБ стала развиваться гораздо позже. С учетом инфляции 90-х валютные котировки были привлекательнее, они были лучшим индикатором и показывали, куда что движется. К тому же не стоит забывать про забюрократизированность ММВБ. Да, действительно, она запаздывала. Но это не значит, что она проигрывала эту партию — там было огромное количество банков и был механизм РЕПО, это большая сила», — говорит Владимир Миловидов, заместитель директора по науке ИМЭМО РАН, глава Федеральной службы по финансовым рынкам России в 2007—2011 годах.

Часть третья. От кризиса до кризиса

Десятилетие на рубеже нового века было для российского фондового рынка не менее жестким и захватывающим, чем предыдущее. Но также этот период стал и самым успешным — дороже российские акции в валюте не стоили никогда.

Уходящая натура

Двойка лидеров — ММВБ и РТС — сформировалась на российском фондовом рынке не мгновенно. Во второй половине 1990-х еще продолжали работу многие из сонма открывшихся в первые годы товарных бирж и биржечек — как уже говорилось в первой части нашей истории, следы деятельности некоторых из них удавалось обнаружить даже в 2011 году.

И конечно, оставались гранды рынка, такие как Московская товарная биржа (МТБ) и Российская товарно-сырьевая биржа (РТСБ). На них в обращении были товары (как случайные отдельные партии, так и первые «биржевые» в современном понимании потоки), а также валютные и товарные фьючерсы. Основное обращение акций — в той мере, в какой оно на тот момент существовало, — тоже происходило там. Однако и эти крупные игроки покинули арену достаточно быстро, и на этот раз по вине руководства.

Причиной краха МТБ, впрочем, был, скорее, не умысел, а неопытность, ведь все создатели таких проектов всего несколько лет назад жили в СССР. «Деньги там крутились сумасшедшие. В том числе был гарантийный фонд, залоговые средства — миллиарды рублей. Биржа могла с ними делать что хотела. И Милюков (президент, председатель биржевого комитета Московской биржи Юрий Милюков — Прим. ред.), как умный человек, создал систему, где биржа была лишь одним из 150 участников, то есть отвечала лишь за малую долю этих средств, — рассказывает Анатолий Гавриленко, председатель совета директоров НП РТС. — И однажды биржа решила уйти на праздники с 28 декабря до 31 января. Я понимал, что нельзя прекращать, но опыта ни у кого не было».

Однако рубль тогда дешевел быстро, и проценты в банках платили высокие. Инвесторы стали снимать деньги, чтобы положить на депозит хотя бы на месяц. Руководство заволновалось — хотя и деньги торговых площадок были размещены в тех же самых банках, а для оборота биржи хватало и 30—50% гарантийных средств. И размещались они на долгий срок, то есть при досрочном снятии возникли бы серьезные потери. «Стали тормозить выдачу, и как только первую заявку не исполнили, тут же на вывод денег подали все. Сегодня биржи залоговые деньги никуда не девают. Но тогда за рынком никто не следил, — отмечает Гавриленко. — В этом была какая-то романтика. Люди воспитывались при Советах, верили. И Милюков тоже не мог представить, что такое случится. Если бы знали заранее, что так выйдет, то, может, и до сих пор продолжали бы работать».

С РТСБ, к тому времени переименованной в Российскую биржу, вышло несколько печальнее и запутаннее. Руководители, включая оставившего в 1994 году пост президента биржи Константина Борового, обвиняли друг друга в крахе биржи и в самых разных грехах, и окончательная версия событий так и осталась неизвестной. «РТСБ закончилась, потому что ее руководство использовало залоговые деньги (которые инвесторы предоставляли для обеспечения сделок. — Прим. ред.) для собственных сделок на бирже. Власов (Алексей Власов, президент РТСБ. — Прим. ред.) не мог спокойно смотреть на лежащие без дела деньги — и проторговался. Когда выявилась недостача, он предложил участникам торгов получить по 28 копеек за каждый внесенный ими рубль. А через два дня вовсе исчез, потом уголовное дело о пропаже денег закрыли. Биржа потеряла 25 миллионов долларов, по тем временам безумные деньги», — продолжает Анатолий Гавриленко.

Биржи не только закрывались, но и появлялись. В 1997 году с большой помпой была запущена Московская фондовая биржа (МФБ). По уже сформировавшейся традиции основные ее обороты пришлись на товарную торговлю, однако также она, одна из немногих, получила и лакомый кусок — право торговать акциями «Газпрома».

До августа и после

Но время шло, и в окно уже стучался 1998 год. О дефолте российского правительства написаны сотни статей и книг, и особо добавить к описанию этой катастрофы нечего. В нашем случае имеет значение лишь, что заморозка выплат по ГКО и последовавшая более чем трехкратная девальвация рубля к доллару вынесли с рынка практически всех значительных участников, например Московскую центральную фондовую биржу.

Разумеется, не все они закрылись мгновенно — скажем, довольно крупная Екатеринбургская фондовая биржа прекратила операции в 2002 году, а лицензия у нее была отозвана в 2004 году. Но к началу 2000-х бирж осталось немного. Даже те, что формально сохранили лицензии, реально лишь предоставляли возможность инвесторам торговать через свою инфраструктуру на центральных биржах.

«Единственный, кто после 1998 года выполнял обязательства, — Санкт-Петербургская биржа, которой руководил Виктор Николаев. У РТС не было срочного рынка — только на Росбирже, у Власова, и у Николаева. Николаев — человек старой закалки, ему и в голову не приходило эти временные залоговые деньги куда-то пустить в оборот», — резюмирует Анатолий Гавриленко.

РТС к августу 1998 года лишь предоставляла сервис по учету заявок. Конечно, ничего приятного в снижении собственного одноименного индекса до 37,5 пункта не было, ведь его расчет начинался в 1995 году со 100 пунктов. К лету 1997 года он даже успел превысить 500 пунктов.

«РТС была практически небиржевой площадкой, без гарантий по сделкам. Расчеты шли в режиме Т+3 (то есть с задержкой в три дня после сделки. — Прим. ред.) без обеспечения. И вдруг стало вообще непонятно, кто жив. Торговля остановилась. Крупнейшие банки полегли. Росбиржа накрылась. Так что до второй половины 1999-го все было тяжело. На фьючерсном рынке осталась только Санкт-Петербургская биржа, — говорит генеральный директор СПБ Биржи Роман Горюнов. — Даже ММВБ принудительно закрыла позиции по докризисным ценам, от 14 августа 1998 года. Биржу спасли, но участники ушли. Фьючерсный рынок там закончился».

Тем не менее и РТС, хотя и сохранила торговлю, понесла ощутимые потери. «Первая собственно фондовая биржа — РТС, ее создавали крупные рыночные компании («Тройка», «Ренессанс» и другие), и создавали ее по принципу Nasdaq. Был один минус — контракты с отсрочкой исполнения. Законов на эту тему не было. Вы сидите перед монитором, видите некие акции, и они все время растут. И их можно купить, а деньги надо вносить через три дня, а там на каких-то условиях можно договориться и на четыре, и на пять. Так что эти акции можно купить, продать дороже и купить снова — много вариантов, — отмечает Анатолий Гавриленко. — Однако это работает, если угадал тренд. Но если нет — возникает непоставка, за которой следует эффект домино». Понимая этот риск, крупные участники стали выставлять лимиты, и это накладывало существенные ограничения на возможность торговать для мелких игроков. «С кем хочу, с тем и торгую. И из-за этого игроки стали неравны — кому-то могли бумаги и не продать», — объясняет инвестбанкир.

Отделяйся и властвуй

В условиях распада организованного национального фондового рынка оставшиеся игроки стали искать выход. РТС, всегда имевшая плотные связи с Санкт-Петербургской биржей, объединила с последней площадку срочного рынка.

Бонусом стало то, что в 1998 году Санкт-Петербургская биржа получила право торговать одним из наиболее популярных инструментов — акциями «Газпрома». «Лужков (Юрий Лужков, мэр Москвы в 1992—2010 годах. — Прим. ред.), Волошин (Александр Волошин, президент Федеральной фондовой корпорации, впоследствии — руководитель Администрации президента РФ. — Прим. ред.), Евтушенков (Владимир Евтушенков, основатель АФК «Система». — Прим. ред.) пролоббировали требование, чтобы акции «Газпрома» торговались только на МФБ. У той биржи был резкий взлет, в 1998-м она тоже рухнула, и еще почему-то у нее возник конфликт с депозитарием «Газпрома». Торги «Газпромом» передали другим биржам, прежде всего в Питер, а РТС как раз очень удачно купила ту площадку (Санкт-Петербургскую биржу. — Прим. ред.). РТС потом купила и МФБ — теперь это клиринговый центр. Вместе эти площадки создавали огромные финансовые потоки. РТС получила биржевую лицензию и стала абсолютным лидером на рынке акций. ММВБ была недосягаема во всем, кроме этого», — рассказывает Алексей Мамонтов, президент Московской международной валютной ассоциации.

«Мы купили прежде всего не биржу (Санкт-Петербургскую. — Прим. ред.), а рынок, он переехал в Москву. Также на технологии РТС по лицензии Санкт-Петербургской биржи началась торговля акциями «Газпрома». Это драматически увеличило ликвидность. ММВБ получила право торговать «Газпромом» лишь в январе 2006 года, тогда туда стала перетекать часть игроков», — говорит Роман Горюнов.

Иллюстрации #1

ММВБ, в свою очередь, сделала другой сильный ход: запустила торги с поставкой в тот же день (система расчетов Т0). Это сильно усложняло доступ к торгам — каждая сделка должна была заранее полностью обеспечиваться средствами участника торгов. Но когда было «непонятно, кто жив», это снимало очень много проблем.

«В 1999 году ММВБ запустила торговлю акциями со 100-процентным предварительным депонированием (то есть только на свои средства. — Прим. ред.). Это в мировой практике беспрецедентно, потому что очень дорого для участников. Ты не знаешь, что сегодня будешь делать — покупать или продавать. И должен заранее держать и деньги, и акции, причем держать не у себя (то есть не просто замораживать средства, а еще и отдавать их на сторону. — Прим. ред.), — говорит Роман Горюнов. — Но для российской практики того времени это оказался единственно возможный способ. Это был гениальный ход — у биржи никаких рисков, и в электронном виде все очень быстро заработало».

Следующим шагом ММВБ стал запуск разработанной в Новосибирске системы QUIK — клиентского онлайн-приложения. «Резкое усиление ММВБ на рынке акций произошло в 2000 году, когда появилась возможность торговать на очень продвинутой электронной платформе. Биржа помогла брокерам запустить электронные брокерские системы, чтобы клиент мог видеть биржевой «стакан» без посредников. У ММВБ был для этого достаточно мощный ресурс, — рассказывает торговый представитель России в Австрии Александр Потемкин, ранее — директор Центра проведения валютных операций Валютной биржи Государственного банка СССР, заместитель председателя Банка России и генеральный директор, президент ММВБ. — И расчеты в рублях — это проще, быстрее, потому что платежная система не за границей. Плюс разрешили торговать корпоративными облигациями. Запустили и создали еще один огромный сегмент».

Но то, что одним казалось существенным минусом и источником рисков, для других было не менее существенным плюсом, и «продвинутость» они видели совсем в другом. «Технологически РТС была очень развитой. ММВБ — валюта и госбумаги, РТС — прежде всего акции. И две разных инфраструктуры. На ММВБ ключевой принцип — центральный контрагент: участник торгует с биржей и берет на себя риск биржи. А у биржи есть свой кредитный рейтинг, и он не нулевой, — поясняет генеральный партнер Matrix Capital Павел Теплухин. — Поэтому, когда западный игрок хотел купить облигации крупной корпорации, он не понимал, почему должен брать на себя этот более высокий риск биржи. Для российских участников этот рейтинг приемлем, но для участников, живущих в инфраструктуре с рейтингом «ААА», работать через инфраструктуру с рейтингом «В» странно».

РТС была, скорее, информационной системой — там был «стакан», но сделки делались между брокерами. И расчетный риск был приравнен к нулю, поскольку участники сами решали, как им проводить расчеты. «Это было комфортнее для иностранцев. Поэтому биржи притягивали к себе разные клиентские группы и поэтому долго существовали параллельно. Иностранцы не любят предоплату, а на ММВБ надо сначала задепонировать средства, а потом торговать. А на РТС было время и оплатить, и поставить, не беря на себя дополнительные риски», — резюмирует Павел Теплухин.

C другой стороны, и РТС приходилось преследовать конкурентов на их поле. «В середине 2000-х они пытались запустить торговлю акциями за рубли, а также облигации — они были очень сильными во фьючерсах, но здесь оставались в положении догоняющего», — говорит Александр Потемкин.

Сошлось к одному

Такая ситуация на рынке могла бы показаться вполне комфортной, но сошлись два обстоятельства: в 2008 году наступил мировой финансовый кризис и в России начался президентский срок Дмитрия Медведева.

Кризис на этот раз больно ударил по обеим площадкам. РТС уже функционировала как полноценная биржа, и поскольку прежде всего на ней торговали нерезиденты, то с нее они и убегали. Именно 19 мая 2008 года — аккурат в День пионеров — индекс РТС (то есть отображение валютной капитализации 50 российских компаний с наиболее ликвидными акциями) достиг исторического максимума, 2 498,1 пункта. К 28 октября он упал до 549,06 пункта. Впрочем, и ММВБ тоже досталось — объем размещенных на ней ОФЗ тогда уже приближался к триллиону рублей. Эти бумаги популярны у нерезидентов, и на них в первую очередь отражаются любые проблемы рынка.

Наблюдался, по сути, крах национальной финансовой системы, когда закрывались многие крупные банки и с рынка уходили значимые игроки. И у руководства страны возникла идея превращения Москвы в «международный финансовый центр», подобно Лондону, Шанхаю и Нью-Йорку. Одним из аргументов был факт, что развитые экономики пострадали от кризиса несколько меньше. Из чего был сделан логичный вывод, что если в России появится свой такой же финансовый центр, то и кризисы будут не так страшны. Кроме того, была поставлена задача «вернуть» в Россию бумаги отечественных компаний, размещенные на иностранных биржах, чтобы сделки по ним проходили в Москве.

Одним из этапов этого строительства стало укрупнение бирж.

Факт

Объединение РТС и ММВБ завершилось в декабре 2011 года. И меньше чем через год начался процесс передачи Банку России полномочий ФСФР, выросшей из ФКЦБ и прекратившей существование 1 сентября 2013 года, как раз в годовщину индекса РТС.

«Это были два параллельных пути развития. Было больше одного регулятора, много участников. РТС брокеры развивали по модели Nasdaq, и приватизация вдохновляла развитие этого рынка. Но модель РТС без центрального контрагента доказала свою рискованность. И после 1998 года рынок акций на модели расчетов Т+0 возродился на ММВБ, — говорит управляющий директор по продажам и развитию бизнеса, член правления Московской биржи Игорь Марич. — К 2011 году ММВБ сформировалась как лидирующая спотовая площадка с полной инфраструктурой. А РТС лидировала по деривативам, это был большой и развитый рынок, с клирингом и депозитарием. Но в то время Россия строила МФЦ: хотели, чтобы инфраструктура привлекала инвестиции и российские инструменты торговались у нас. Акционеры двух бирж решили, что консолидация поможет созданию мощной инфраструктуры. Также последовали изменения в регулировании — ЦБ потребовал создания центрального депозитария, он должен был остаться только один».

Слияние бирж не было безоблачным: кто-то называл его объединением, кто-то — поглощением, а кто-то даже говорил о «предложении, от которого невозможно отказаться». И еще в конце 2010 года владельцы РТС говорили о намерении вывести компанию на IPO. Сумма, которую они получили в результате сделки с ММВБ, в разных источниках значительно отличается: до сделки была информация об оценке в 750 млн долларов, сами владельцы говорили, что компания стоит полтора миллиарда в американской валюте. В то же время один из источников сообщал, что после слияния на счетах оставшегося у прежних владельцев некоммерческого партнерства РТС образовалось свободных 80 млн долларов.

Не исключено, что на решение о слиянии немного повлияла и ситуация с индексом РТС: после кризиса 2008 года он стал восстанавливаться, но к весне 2011 года едва превысил 2 тыс. пунктов — на чем все и закончилось, следующие пять лет он непрерывно снижался. Возможно, у владельцев торговой площадки РТС как раз в этот момент появилось чисто рыночное понимание, что надо соглашаться на объединение бирж поскорее.

Истории о событиях последнего десятилетия читайте в нашей заключительной части «Единство и борьба».

Ровно 30 лет назад приватизация дала старт развитию современного фондового рынка России, но формально его история началась еще в СССР. Вспоминаем ключевые события того времени.

Факт

Авторская заметка на полях

Этот текст не претендует на особую историческую точность, он скорее «этюд». Участники событий спустя три десятка лет помнят не все — или же оказывается, что каждый помнит по-своему. Некоторые подробности нам пришлось опустить из-за разночтений и из-за неполноты. Наша главная задача — передать общее впечатление, «настроение момента» и основные принципы взаимоотношений участников.

Памятные даты

В начале января 2022 года рынок отметил 30-летие учреждения Московской биржи, в последнем десятилетии ставшей основной российской торговой площадкой. Дата основания первой биржи современной России — предмет спорный: 2 апреля (3-го — в некоторых источниках) 1990 года была учреждена Московская товарно-сырьевая биржа (МТСБ), зарегистрирована она была только 28 ноября. А 19 мая — аккурат в День пионера — была зарегистрирована Московская товарная биржа (МТБ). Чтобы избежать путаницы, МТСБ при регистрации переименовали в Российскую товарно-сырьевую биржу (РТСБ).

Первенство оспаривает также знаменитая телерекламой биржа «Алиса», однако в изданной в 1993 году книге «Кто есть кто в российской политике» датой ее основания назван декабрь 1990 года.

Открой другому яму

Рассыпавшаяся советская «плановая» система снабжения, а также разрешивший свободное предпринимательство закон «О кооперации» еще в конце 1980-х породили множество хаотично обращавшихся по стране партий товара. В начале следующего десятилетия тысячи советских юношей обзавелись пухлыми записными книжками с перечислением эшелонов корейских видеомагнитофонов, контейнеров немецкого пива, тонн редкоземельных металлов, тысяч КамАЗов и прочего имущества. Все это предполагалось вскорости купить или продать — и немедленно разбогатеть. Зачастую лоты оказывались весьма экзотическими, вплоть до вымышленного вещества «красная ртуть» и ядерного оружия. Каждый из этих товаров обрастал цепочками посредников и, разумеется, очень часто в реальности не существовал. В злободневном анекдоте двое «новых русских» договаривались о продаже леса на миллион, после чего один отправлялся искать лес, а второй — деньги.

Однако какое-то количество товарных ценностей в обороте действительно присутствовало, как и денег на их покупку. Предприятиям нужно было сырье и нужен был стабильный сбыт, а иногда и какой угодно, потому что работникам надо было платить, местами люди буквально голодали. Необходимо было восстановить цепочки поставок, и появление товарных бирж было неизбежным. Но, как нетрудно догадаться, они в основном представляли собой «доски объявлений»: на них предлагались наборы разнородных лотов, не всегда позволяющих сформировать корректную цену. И собственно биржевая инфраструктура на этих площадках была в зачаточном состоянии.

Иллюстрации #1

«Арендовали зал, экраны повесили, компьютеры понаставили. Дали рекламу — по сути, это была первая коммерческая реклама в стране. На открытие биржи я взял у (председателя правления банка «Столичный» Александра. — Прим. ред.) Смоленского кредит на 2 млн рублей и через два месяца объявил о продаже мест, по 300 тыс. рублей каждое (тогда новые «Жигули» стоили 8 тыс. рублей, а на один доллар можно было жить целый день). И в первый же день получили 6 млн рублей! В течение года продавали места — последняя цена была 3,5 млн рублей за место», — рассказывал основатель биржи «Алиса» Герман Стерлигов в интервью журналу «Деньги».

По словам самого Стерлигова, реальная полезность биржи «Алиса» для клиентов была нулевой: «Да я на бирже ничего вообще не делаю! Пришел продавец, который купил у меня брокерское место, пришел покупатель. Они могли встретиться где угодно: в каком-нибудь баре, в ресторане, в туалете. Но они встретились у меня, и настолько счастливы, что продали или купили кирпич или цемент, что тут же пишут благодарности...» — цитирует его в своей книге Артем Тарасов, известный как «первый советский миллионер».

Но реальные биржевики так не считали: биржи как минимум выполняли базовую функцию — концентрировали капитал. А там, где собирается капитал, прибыль найдется. «Пионерами были МТБ и РТСБ, потом стали роиться. С огромной помпой запускали Московскую универсальную товарную биржу, тоже на ВДНХ, как и МТБ. Потом пошли биржи химических товаров, автомобилей. Места там не фиксировались за кем-то конкретно — продавались акции биржи, дававшие право торговли. И эти акции можно было продать. Я работал в брокерской конторе «Информбизнессервис», мы покупали места чуть не ежедневно, это все окупалось. На РТСБ цены были лучше, но и место стоило дорого — до 8—10 тысяч долларов за акцию. Однако и это окупалось быстро, — рассказывает Алексей Мамонтов, президент Московской международной валютной ассоциации. — Open outcry — торговая «яма», как мы это называли, или торговля «на полу», — это было будто срисовано из кино. Поразительно быстро научились работать «с голоса». Это же было целое искусство — подать один знак, и маклер обязан увидеть и зафиксировать заявку. Многие по этому ностальгируют. С очным присутствием, взаимодействием, живым ажиотажем — очень здорово выглядит, возможно, это еще где-то сохранилось».

Некоторые из этих динозавров, пусть уже и без «ям», прожили достаточно долго — например, сайт Центральной российской универсальной биржи перестал обновляться лишь в 2011 году, и на нем до сих пор предлагаются партии яиц и цемента по ценам десятилетней давности.

Но для эффективной работы необходима ликвидность, то есть постоянное и стабильное предложение постоянно же востребованного продукта, иначе само понятие биржи теряет смысл. А предложение товаров в основном было нестабильным и разнородным.

Купить кусочек регулятора

Однако как минимум один продукт со стабильным спросом и предложением существовал изначально — доллар. Уже в 1991 году на многих биржах торговали не только наличной валютой, но и фьючерсами, то есть договорами на ее поставку в определенную дату по определенной цене. Российский рубль никогда не отличался стабильностью, особенно в те годы, а предпринимателям была нужна уверенность в будущем, и они охотно платили за хеджирование рисков. В основном такие торги были сосредоточены на РТСБ, несколько позже начались на МТБ.

«Фьючерсами торговать было выгодно: много залоговых денег, угадывание курса, глубина контракта доходила до года. А рубль был очень волатильный. Использовали для хеджирования рисков, были большие обороты — и огромная возможность для спекуляций. И всем очень нравилось. Много теряли, но много и зарабатывали. МТБ называлась «товарной», и когда-то на ней были зерновые торги — что-то перекидывали со счета на счет, никакой пшеницы не было. В основном были долларовые фьючерсы. И проигрывали тоже бешеные деньги. Государство фьючерсами не интересовалось. В антимонопольном ведомстве этим занимались три уважаемые тетушки, они что-то понимали, но законов и правил не устанавливали. Участники рынка сами определяли правила. Была секция срочного рынка, за сотню компаний, туда выбирали «совет секции» — человек пятнадцать. Каждую неделю в пятницу в семь вечера садились и поправляли правила», — говорит Анатолий Гавриленко, председатель совета директоров НП РТС.

Однако если рынок товарных торгов организовывался в основном «снизу», прежде всего по инициативе самих участников, то на валютном рынке присутствовали явные интересы государства.

Даже дата основания самой Московской межбанковской валютной биржи (ММВБ), правопреемницей которой стала Московская биржа, вопрос не совсем однозначный. Потому что почти за год до ее регистрации, 9 апреля 1991 года, в Госбанке СССР заработала площадка валютных торгов, на базе которой и была меньше чем через год создана ММВБ.

В декабре 1991 года распался СССР. «Первая биржа, которая легла в основу остальных, — ММВБ — становилась на легальной торговле инвалютой. И там сразу же была поставлена высокая стратегическая задача — создание конвертируемости российской валюты. То есть определение четкого курса. Нужно, чтобы был понятный денежный эквивалент: национальная валюта с эквивалентом к золоту и прочему. Это делалось централизованно, на основе постановлений еще советского правительства. Был задан стратегический тренд. И идея биржи возникла, поскольку с этим ассоциировалась идея оптового рынка, поэтому проще было запускать этот механизм под таким флагом, — вспоминает торговый представитель России в Австрии Александр Потемкин (ранее он был директором Центра проведения валютных операций Валютной биржи Государственного банка СССР, заместителем председателя Банка России и генеральным директором, президентом ММВБ). — Так что валютная биржа возникла еще при Госбанке СССР, а запуск ее как акционерного общества произошел только в январе 1992 года. Да, мы акционировали подразделение Госбанка».

По уставу

Несмотря на централизованный подход, по нынешним меркам многое в процессе создания первой валютной биржи выглядело практически самодеятельностью. «Я и коллега Екатерина Кубасова по просьбе основателя СП «Диалог» Петра Зрелова написали устав биржи. Задача для двух кандидатов экономических наук была несложная, мы довольно быстро прописали все необходимые уровни членства и документы и отнесли в Минфин, к Борису Федорову, — делится Павел Теплухин, генеральный партнер Matrix Capital. — В благодарность за это «Тройка Диалог» стала единственным небанковским участником этих торгов. И мы стали первым брокером — поскольку банки в основном торговали собственной позицией, а мы были небогаты, собственной позиции не было».

В такой ситуации казалось бы разумным привлечь иностранных специалистов, способных «принести на блюдечке» готовый продукт, — в них недостатка не было. В частности, одним из создателей российского фондового рынка называют основателя той же «Тройки Диалог» Питера Дерби (впоследствии ставшего членом SEC — американской комиссии по ценным бумагам). Вот только их опыт был не всегда достаточен в той ситуации. «Любой «чикагский специалист» совершенно не представлял, как в такой стране запустить валютную биржу. У них уже давно таких бирж не было, там по валюте шла межбанковская торговля. В Чикаго на бирже торговали валютой, но не фьючерсами. С поставкой торговали второстепенно, рудиментарно, разве что во Франкфурте. А нам это было очень актуально, — продолжает Александр Потемкин. — Банки только появились, валютная монополия была у ВЭБа. В 1991 году стали выдавать лицензии новым кредитным организациям. Для появления рынка нужно было, чтобы его участники хотя бы стали друг с другом знакомы. И биржа давала такую возможность, а также давала гарантии расчетов — поставка против платежа, чтобы не думать о лимитах на каждого партнера. Хотя все заявки на торгах подавались банками, торговля была фактически анонимной. Это было специфическое образование только что появившейся рыночной экономики. И никто из иностранцев не знал, как это должно быть. Они знали свое. У нас были грамотные люди, вроде Павла Теплухина, знавшие, как это было в СССР. А как это сочетать, никто не представлял».

Но новому государству катастрофически недоставало стабильности, хотя бы каких-то экономических ориентиров. О том, насколько важной воспринималась задача даже не стабилизации, а хотя бы определения реального курса рубля, говорит спешка: «Только в декабре 1991 года ЦБ оформился как преемник Госбанка. А уже 9 января была учреждена ММВБ. На балансе ЦБ тогда не было ничего, про него говорили: нищ как церковная мышь. Активов не было. Чисто символически добились передачи нескольких тонн золота от Госбанка, чтобы строка в бухгалтерской отчетности была хотя бы не пустой, — говорит Алексей Мамонтов. — Акционерами стали около 30 российских банков, многих из них уже нет. И три иностранных: один «Украина» и два узбекских. Потом они продали акции самой бирже. Но тогда никто не знал, что распад СССР — это точно совсем, навсегда. Также, для значительности, собрали Ассоциацию российских банков и правительство Москвы. Банки получили примерно по 3% акций, остальным досталось поменьше. ЦБ получил около 6%, но, поскольку он был гол как сокол, с ним не очень считались и были голоса за то, чтобы его вообще убрать».

Однако сторонники этой идеи очень быстро взяли свои слова обратно: черты монополии стали обрисовываться достаточно скоро. «ЦБ пролоббировал через правительство постановление, чтобы часть экспортной выручки продавалась на ММВБ. И остальные площадки оказались вне этого поля, — рассказывает Мамонтов. — К 1 июля 1992 года по настойчивому требованию МВФ была отменена множественность курсов. Так ММВБ стала поставщиком официального курса ЦБ. А осенью 1992-го обязательная продажа экспортной выручки была доведена до 50%. Это было в законе, и практически все шло на одну площадку. Ликвидность резко выросла — с 10—15 миллионов долларов до сотен миллионов».

О первых акциях, ГКО, гибели товарных бирж, появлении и формировании реального рынка акций читайте в следующей части наших историй: «Деньги это бумага».

Часть вторая. Деньги — это бумага

Российский фондовый рынок начинался с самых передовых технологий и не менее передовых пирамид. Расцвет торговли акциями — главным символом современного рынка — начался лишь спустя несколько лет.

Формально современная российская история ценных бумаг тоже началась еще в СССР: 19 июня 1990 года постановлением № 590 Совет министров СССР утвердил Положение об акционерных обществах и обществах с ограниченной ответственностью и Положение о ценных бумагах. Однако одного этого документа для запуска целой отрасли законодательства было явно недостаточно, так что за ним последовали еще распоряжения, а дело с мертвой точки не двигалось. Тем более что в том же 1990 году власти стали активно принимать законы союзных республик — в частности, в конце декабря появился закон «О собственности в РСФСР». Так что вопрос, чем именно руководствоваться, стоял довольно насущно. В итоге «по-советски» из советских предприятий успел акционироваться, насколько известно, только КамАЗ, да и то во второй половине 1991 года, всего за несколько месяцев до окончательного распада СССР.

В 1992 году приватизация тоже двигалась не очень бодро. Достаточно посмотреть на выходившие порой с интервалом в месяц президентские указы с почти одинаковыми названиями вроде «Об ускорении приватизации государственных и муниципальных предприятий». Создавались новые акционерные общества, такие как «МЕНАТЕП», «Нипек», АСКО, «Релком», ВКТ, и их акции попадали в свободное обращение на рынке. Однако ликвидность их была не так уж велика, они спорадически всплывали на разных биржах с относительно произвольными ценами. Так что, возможно, первыми эмитентами ценных бумагами с точными и понятными котировками в России стали пирамиды: в основном те принимали «вклады», но в 1992 году появились такие знаменитые бренды, как «Хопер-Инвест» и «Русский Дом Селенга», выпускавшие на рынок и акции.

«Уже в 1992 году стали возникать квазиакции (бумаги назывались акциями, но связанные с ними права были описаны в законе нечетко, а оборот не регулировался, и, как правило, их продавали просто «на улицу». — Прим. ред.). Законодательство было ужасно размыто, но уже вовсю работала (выпускала собственные акции. — Прим. ред.) машина Михаила Ходорковского — «МЕНАТЕП». А также всякие «Властилины» и «Хопры». Какие-то банки тоже стали выпускать акции. И правительство при участии западных советников стало работать над созданием регулятивного поля. Потому что все понимали: за «квази» придет реальная торговля», — вспоминает Алексей Мамонтов, президент Московской международной валютной ассоциации.

Праздник был недолгим

В первой половине 1990-х Россия была мировым рекордсменом по числу бирж, их насчитывалось более тысячи, по некоторым источникам, более 1 700 — поскольку тогда даже банки нередко работали без лицензий, точное количество установить невозможно. Но товарно-долларовый Клондайк первых лет стал довольно быстро себя изживать. Основной валютной площадкой, как говорилось в первой части, уже к середине 1992 года стала ММВБ — там устанавливался официальный курс. А товарные биржи либо нарабатывали каналы поставок и превращались в торговые компании, либо теряли клиентов.

«Если покупатель встречался с поставщиком на бирже, для дальнейших сделок в ней уже не было нужды. Предприятия приспосабливались к новой экономике, находили постоянных партнеров — или уходили в небытие. Так что круг контрагентов сужался с обеих сторон, и спотовая товарная торговля стала стремительно скатываться на нет, — продолжает Алексей Мамонтов. — Акции крупнейших бирж, дававшие право торговли, стали резко дешеветь — возможно, кто-то даже и вложенное в них не отбил. А раньше этого стали схлопываться открывавшиеся тысячами площадки в регионах, где обороты изначально были гораздо меньше». Например, в апреле 1994 года «Коммерсантъ» опубликовал драматическую историю специализировавшейся на торговле нефтью и нефтепродуктами «Тюменско-московской биржи «Гермеc». Там сообщалось, что из-за упавших в предыдущие два года оборотов торговли «наличными товарами» годовая прибыль биржи упала с миллионов до нескольких тысяч долларов, а средняя зарплата сотрудников — до 20 долларов.

Рынок не стоял на месте, на нем появлялись новые инструменты. В середине 1992 года началась раздача, точнее продажа, ваучеров населению. Немалую их часть граждане вложили в акции приватизировавшихся компаний, но очень большая доля выпала в свободный оборот: зачастую люди их попросту обменивали на деньги, предпочитая синицу в руке обещаниям возможных выгод. Их скупали и централизованно переправляли на ключевые биржи, и многие инвестиционные компании зарабатывали именно таким арбитражем (то есть на разнице цен в разных местах). «Через «Тройку» прошло 4% всех ваучеров России. Все знают, что в портфель-дипломат помещался миллион долларов. Такой у нас и был клиринг: в конце дня мы на метро отвозили собранное с «Профсоюзной» до «Чистых прудов», на Мясницкую, где дипломат ваучеров менялся на дипломат долларов», — рассказывает Павел Теплухин, генеральный партнер Matrix Capital.

«Оборот по товарам упал в десятки раз, но РТСБ стала ключевой площадкой по торговле ваучерами. Ваучер —– стандартный инструмент, и торговать им было удобно. Также торговали на МЦФБ. И там уже никто особенно места не продавал, поскольку ваучеры — у кого один последний в семье остался, принес продать, у кого пачка, — вспоминает Алексей Мамонтов. — Дополнительной инфраструктуры было не нужно. На товарной площадке нужен был хотя бы доступ к маклеру, оформление сделки, а тут ничего не надо. Они взяли этот куш, и года два он существовал».

Иллюстрации #1

Время пирамид

Следующим шагом на пути к полноценному рынку ценных бумаг стали ГКО — государственные краткосрочные облигации, в некотором отношении родственные современным ОФЗ.

В мае 1992 года в Москву прибыла делегация во главе с президентом нью-йоркского подразделения Федерального резервного банка (ФРС) Джорджем Карриганом. В течение пары месяцев ЦБ РФ не только принял предложенную американскими специалистами идею ГКО, но и успел рассмотреть концепции их размещения от Московской международной фондовой биржи, Российской международной валютно-фондовой биржи, Московской центральной фондовой биржи и, разумеется, ММВБ. Поскольку ЦБ был акционером последней, ее победа могла бы показаться заранее предрешенной. Однако на деле значение имел и технический момент: ММВБ была готова проводить торги полностью в электронном виде, без бумажных носителей.

«Рыночная позиция ММВБ, благодаря наличию ЦБ в акционерах, усиливалась в начале за счет торговли валютой, потом ГКО. Они торговались только там. Под эти рынки была создана не только нормативная база, но внедрены самые передовые для того времени технологии и IT-оборудование, которые давали возможность российским финансовым институтам участвовать в электронной торговле ГКО онлайн из любой точки страны. Эти технологии, например электронный учет ценных бумаг и завершение расчетов в день сделки, опережали развитые биржевые рынки многих западных стран. В рамках ММВБ был создан электронный депозитарий ценных бумаг. И конечно, ММВБ в этих технологиях доминировала на российском биржевом рынке», — поясняет торговый представитель России в Австрии Александр Потемкин, ранее — директор Центра проведения валютных операций Валютной биржи Государственного банка СССР, заместитель председателя Банка России и генеральный директор, президент ММВБ.

Изначально предполагалось, что эмитентом будет сам Центральный банк — такое тоже практикуют в некоторых странах, но затем инициатива ушла в правительство. В начале 1993 года Верховный совет РФ принял решение о запуске программы ГКО, затем на ММВБ прошли торги в тренировочном режиме, и 18 мая — аккурат накануне Дня пионеров — рынок познакомился с новым инструментом. Однако вкус этих денег правительство распробовало не сразу, в первый год разместили лишь восемь выпусков трехмесячных и шестимесячных государственных долговых бумаг. Облигации были бескупонными, то есть сразу продавались с дисконтом (уценкой) в размере дохода на момент погашения. Суммарный объем долга по размещенным облигациям составил 228,1 млрд рублей, но покупатели заплатили за них лишь 176,3 млрд рублей, а в бюджет ушло 151,4 млрд рублей. Такие суммы были сущей мелочью, например, по сравнению внешним долгом в 74,6 млрд долларов при среднегодовом курсе более 900 рублей за единицу американской валюты.

Но уже в 1994 году эмиссия ГКО превысила 20,5 трлн рублей, в 1998 году, к моменту своего громкого завершения, рынок ГКО оценивался уже в десятки миллиардов долларов. Интересно, что основной скандал в 1998 году был связан даже не с самим техническим дефолтом, а с фактом, что власти частично вкладывали вырученные за ГКО деньги в скупку этих бумаг, что дает повод говорить о построении «пирамиды». «Коммерсантъ» со ссылкой на Генеральную прокуратуру РФ сообщал, что еще в 1993 году ЦБ заключил соглашение с офшорной компанией FIMACO, которой передавал в управление средства, использовавшиеся в том числе для скупки ГКО. «Всего, как подсчитала Генпрокуратура, — писала газета, — с 1993 по 1998 год в управлении FIMACO находилось 37,6 млрд долларов, 9,98 млрд немецких марок, 379,9 млрд японских иен, 11,98 млрд французских франков и 862,6 млн фунтов стерлингов». С одной стороны, шок инвестиционного сообщества понятен — так делать не принято. В то же время в годовом отчете ЦБ за 1993 и 1994 годы прямо сказано, что все погашения размещенных в тот год ГКО проводились исключительно за счет вырученных за них средств, то есть в полном соответствии со схемой финансовой пирамиды, доходы инвесторов выплачивались за счет принесенных другими инвесторами денег. Также, разумеется, ЦБ не скрывал, что и сам покупает ГКО.

«Первые пару лет ММВБ зарабатывала в основном на валюте. Мы в конце 1992 года начали создавать секцию госбумаг — ЦБ и Минфин стали нас ориентировать на это. В 1994 или в начале 1995 года рынок госбумаг окончательно заработал и стал ключевым», — резюмирует Алексей Мамонтов.

Справедливости ради, впрочем, стоит заметить, что не ГКО едиными тогда был жив рынок: с 1993 года началась главная часть истории великой и ужасной «МММ», до этого бывшей обычным торговым кооперативом. Объем бумаг, которые она выпустила в обращение, даже не был документирован. Часть из них была официально зарегистрирована как «акции», позже начался выпуск «билетов» различных серий и номиналов, буквально наводнивших страну. Причем они формально не являлись ценной бумагой, на них даже не указывался номинал в рублях — так руководство компании обходило ограничения по объему эмиссии. Вокруг этой компании сложилась целая инфраструктура: десятки вполне солидных фирм зарабатывали только на одной перевозке бумаг «МММ» из близлежащих городов в Москву, где котировки были выше.

На «первый-второй»

Дальше события развивались быстро. В 1994 году вышел новый российский закон «О рынке ценных бумаг», содержавший ряд ранее не определенных рыночных положений. Также в этом году была создана Профессиональная ассоциация участников фондового рынка (ПАУФОР). Вскоре она дала начало крупнейшей саморегулируемой организации финансового рынка современной России — Национальной ассоциации участников фондового рынка (НАУФОР), а также некоммерческому партнерству «Российская торговая система» (РТС). В июле 1995 года в системе РТС прошли первые торги акциями российских компаний. Поначалу даже не имевшая лицензии биржи, она была формально лишь сервисом, отображавшим в электронном виде текущие заявки — сделки считались «небиржевыми», участники торгов их заключали и оформляли по-прежнему с голоса и на бумаге. Но уже тогда благодаря РТС у российского рынка впервые появились поддающиеся четкому и оперативному расчету ликвидность и капитализация.

А 1 сентября 1995 года у рынка появился и первый индекс акций РТС (тикер RTSI), успешно отображающий динамику валютной капитализации наиболее ликвидных отечественных компаний и до сего дня. В том же году начались торги акциями российских компаний и на ММВБ. Но это не было приоритетным направлением — там доминировали валюта и госбумаги, и собственный, рублевый индекс биржа начала рассчитывать лишь в конце 1997 года. «Начальную ситуацию видно по хронологии: фондовая секция на ММВБ стала развиваться гораздо позже. С учетом инфляции 90-х валютные котировки были привлекательнее, они были лучшим индикатором и показывали, куда что движется. К тому же не стоит забывать про забюрократизированность ММВБ. Да, действительно, она запаздывала. Но это не значит, что она проигрывала эту партию — там было огромное количество банков и был механизм РЕПО, это большая сила», — говорит Владимир Миловидов, заместитель директора по науке ИМЭМО РАН, глава Федеральной службы по финансовым рынкам России в 2007—2011 годах.

Часть третья. От кризиса до кризиса

Десятилетие на рубеже нового века было для российского фондового рынка не менее жестким и захватывающим, чем предыдущее. Но также этот период стал и самым успешным — дороже российские акции в валюте не стоили никогда.

Уходящая натура

Двойка лидеров — ММВБ и РТС — сформировалась на российском фондовом рынке не мгновенно. Во второй половине 1990-х еще продолжали работу многие из сонма открывшихся в первые годы товарных бирж и биржечек — как уже говорилось в первой части нашей истории, следы деятельности некоторых из них удавалось обнаружить даже в 2011 году.

И конечно, оставались гранды рынка, такие как Московская товарная биржа (МТБ) и Российская товарно-сырьевая биржа (РТСБ). На них в обращении были товары (как случайные отдельные партии, так и первые «биржевые» в современном понимании потоки), а также валютные и товарные фьючерсы. Основное обращение акций — в той мере, в какой оно на тот момент существовало, — тоже происходило там. Однако и эти крупные игроки покинули арену достаточно быстро, и на этот раз по вине руководства.

Причиной краха МТБ, впрочем, был, скорее, не умысел, а неопытность, ведь все создатели таких проектов всего несколько лет назад жили в СССР. «Деньги там крутились сумасшедшие. В том числе был гарантийный фонд, залоговые средства — миллиарды рублей. Биржа могла с ними делать что хотела. И Милюков (президент, председатель биржевого комитета Московской биржи Юрий Милюков — Прим. ред.), как умный человек, создал систему, где биржа была лишь одним из 150 участников, то есть отвечала лишь за малую долю этих средств, — рассказывает Анатолий Гавриленко, председатель совета директоров НП РТС. — И однажды биржа решила уйти на праздники с 28 декабря до 31 января. Я понимал, что нельзя прекращать, но опыта ни у кого не было».

Однако рубль тогда дешевел быстро, и проценты в банках платили высокие. Инвесторы стали снимать деньги, чтобы положить на депозит хотя бы на месяц. Руководство заволновалось — хотя и деньги торговых площадок были размещены в тех же самых банках, а для оборота биржи хватало и 30—50% гарантийных средств. И размещались они на долгий срок, то есть при досрочном снятии возникли бы серьезные потери. «Стали тормозить выдачу, и как только первую заявку не исполнили, тут же на вывод денег подали все. Сегодня биржи залоговые деньги никуда не девают. Но тогда за рынком никто не следил, — отмечает Гавриленко. — В этом была какая-то романтика. Люди воспитывались при Советах, верили. И Милюков тоже не мог представить, что такое случится. Если бы знали заранее, что так выйдет, то, может, и до сих пор продолжали бы работать».

С РТСБ, к тому времени переименованной в Российскую биржу, вышло несколько печальнее и запутаннее. Руководители, включая оставившего в 1994 году пост президента биржи Константина Борового, обвиняли друг друга в крахе биржи и в самых разных грехах, и окончательная версия событий так и осталась неизвестной. «РТСБ закончилась, потому что ее руководство использовало залоговые деньги (которые инвесторы предоставляли для обеспечения сделок. — Прим. ред.) для собственных сделок на бирже. Власов (Алексей Власов, президент РТСБ. — Прим. ред.) не мог спокойно смотреть на лежащие без дела деньги — и проторговался. Когда выявилась недостача, он предложил участникам торгов получить по 28 копеек за каждый внесенный ими рубль. А через два дня вовсе исчез, потом уголовное дело о пропаже денег закрыли. Биржа потеряла 25 миллионов долларов, по тем временам безумные деньги», — продолжает Анатолий Гавриленко.

Биржи не только закрывались, но и появлялись. В 1997 году с большой помпой была запущена Московская фондовая биржа (МФБ). По уже сформировавшейся традиции основные ее обороты пришлись на товарную торговлю, однако также она, одна из немногих, получила и лакомый кусок — право торговать акциями «Газпрома».

До августа и после

Но время шло, и в окно уже стучался 1998 год. О дефолте российского правительства написаны сотни статей и книг, и особо добавить к описанию этой катастрофы нечего. В нашем случае имеет значение лишь, что заморозка выплат по ГКО и последовавшая более чем трехкратная девальвация рубля к доллару вынесли с рынка практически всех значительных участников, например Московскую центральную фондовую биржу.

Разумеется, не все они закрылись мгновенно — скажем, довольно крупная Екатеринбургская фондовая биржа прекратила операции в 2002 году, а лицензия у нее была отозвана в 2004 году. Но к началу 2000-х бирж осталось немного. Даже те, что формально сохранили лицензии, реально лишь предоставляли возможность инвесторам торговать через свою инфраструктуру на центральных биржах.

«Единственный, кто после 1998 года выполнял обязательства, — Санкт-Петербургская биржа, которой руководил Виктор Николаев. У РТС не было срочного рынка — только на Росбирже, у Власова, и у Николаева. Николаев — человек старой закалки, ему и в голову не приходило эти временные залоговые деньги куда-то пустить в оборот», — резюмирует Анатолий Гавриленко.

РТС к августу 1998 года лишь предоставляла сервис по учету заявок. Конечно, ничего приятного в снижении собственного одноименного индекса до 37,5 пункта не было, ведь его расчет начинался в 1995 году со 100 пунктов. К лету 1997 года он даже успел превысить 500 пунктов.

«РТС была практически небиржевой площадкой, без гарантий по сделкам. Расчеты шли в режиме Т+3 (то есть с задержкой в три дня после сделки. — Прим. ред.) без обеспечения. И вдруг стало вообще непонятно, кто жив. Торговля остановилась. Крупнейшие банки полегли. Росбиржа накрылась. Так что до второй половины 1999-го все было тяжело. На фьючерсном рынке осталась только Санкт-Петербургская биржа, — говорит генеральный директор СПБ Биржи Роман Горюнов. — Даже ММВБ принудительно закрыла позиции по докризисным ценам, от 14 августа 1998 года. Биржу спасли, но участники ушли. Фьючерсный рынок там закончился».

Тем не менее и РТС, хотя и сохранила торговлю, понесла ощутимые потери. «Первая собственно фондовая биржа — РТС, ее создавали крупные рыночные компании («Тройка», «Ренессанс» и другие), и создавали ее по принципу Nasdaq. Был один минус — контракты с отсрочкой исполнения. Законов на эту тему не было. Вы сидите перед монитором, видите некие акции, и они все время растут. И их можно купить, а деньги надо вносить через три дня, а там на каких-то условиях можно договориться и на четыре, и на пять. Так что эти акции можно купить, продать дороже и купить снова — много вариантов, — отмечает Анатолий Гавриленко. — Однако это работает, если угадал тренд. Но если нет — возникает непоставка, за которой следует эффект домино». Понимая этот риск, крупные участники стали выставлять лимиты, и это накладывало существенные ограничения на возможность торговать для мелких игроков. «С кем хочу, с тем и торгую. И из-за этого игроки стали неравны — кому-то могли бумаги и не продать», — объясняет инвестбанкир.

Отделяйся и властвуй

В условиях распада организованного национального фондового рынка оставшиеся игроки стали искать выход. РТС, всегда имевшая плотные связи с Санкт-Петербургской биржей, объединила с последней площадку срочного рынка.

Бонусом стало то, что в 1998 году Санкт-Петербургская биржа получила право торговать одним из наиболее популярных инструментов — акциями «Газпрома». «Лужков (Юрий Лужков, мэр Москвы в 1992—2010 годах. — Прим. ред.), Волошин (Александр Волошин, президент Федеральной фондовой корпорации, впоследствии — руководитель Администрации президента РФ. — Прим. ред.), Евтушенков (Владимир Евтушенков, основатель АФК «Система». — Прим. ред.) пролоббировали требование, чтобы акции «Газпрома» торговались только на МФБ. У той биржи был резкий взлет, в 1998-м она тоже рухнула, и еще почему-то у нее возник конфликт с депозитарием «Газпрома». Торги «Газпромом» передали другим биржам, прежде всего в Питер, а РТС как раз очень удачно купила ту площадку (Санкт-Петербургскую биржу. — Прим. ред.). РТС потом купила и МФБ — теперь это клиринговый центр. Вместе эти площадки создавали огромные финансовые потоки. РТС получила биржевую лицензию и стала абсолютным лидером на рынке акций. ММВБ была недосягаема во всем, кроме этого», — рассказывает Алексей Мамонтов, президент Московской международной валютной ассоциации.

«Мы купили прежде всего не биржу (Санкт-Петербургскую. — Прим. ред.), а рынок, он переехал в Москву. Также на технологии РТС по лицензии Санкт-Петербургской биржи началась торговля акциями «Газпрома». Это драматически увеличило ликвидность. ММВБ получила право торговать «Газпромом» лишь в январе 2006 года, тогда туда стала перетекать часть игроков», — говорит Роман Горюнов.

Иллюстрации #1

ММВБ, в свою очередь, сделала другой сильный ход: запустила торги с поставкой в тот же день (система расчетов Т0). Это сильно усложняло доступ к торгам — каждая сделка должна была заранее полностью обеспечиваться средствами участника торгов. Но когда было «непонятно, кто жив», это снимало очень много проблем.

«В 1999 году ММВБ запустила торговлю акциями со 100-процентным предварительным депонированием (то есть только на свои средства. — Прим. ред.). Это в мировой практике беспрецедентно, потому что очень дорого для участников. Ты не знаешь, что сегодня будешь делать — покупать или продавать. И должен заранее держать и деньги, и акции, причем держать не у себя (то есть не просто замораживать средства, а еще и отдавать их на сторону. — Прим. ред.), — говорит Роман Горюнов. — Но для российской практики того времени это оказался единственно возможный способ. Это был гениальный ход — у биржи никаких рисков, и в электронном виде все очень быстро заработало».

Следующим шагом ММВБ стал запуск разработанной в Новосибирске системы QUIK — клиентского онлайн-приложения. «Резкое усиление ММВБ на рынке акций произошло в 2000 году, когда появилась возможность торговать на очень продвинутой электронной платформе. Биржа помогла брокерам запустить электронные брокерские системы, чтобы клиент мог видеть биржевой «стакан» без посредников. У ММВБ был для этого достаточно мощный ресурс, — рассказывает торговый представитель России в Австрии Александр Потемкин, ранее — директор Центра проведения валютных операций Валютной биржи Государственного банка СССР, заместитель председателя Банка России и генеральный директор, президент ММВБ. — И расчеты в рублях — это проще, быстрее, потому что платежная система не за границей. Плюс разрешили торговать корпоративными облигациями. Запустили и создали еще один огромный сегмент».

Но то, что одним казалось существенным минусом и источником рисков, для других было не менее существенным плюсом, и «продвинутость» они видели совсем в другом. «Технологически РТС была очень развитой. ММВБ — валюта и госбумаги, РТС — прежде всего акции. И две разных инфраструктуры. На ММВБ ключевой принцип — центральный контрагент: участник торгует с биржей и берет на себя риск биржи. А у биржи есть свой кредитный рейтинг, и он не нулевой, — поясняет генеральный партнер Matrix Capital Павел Теплухин. — Поэтому, когда западный игрок хотел купить облигации крупной корпорации, он не понимал, почему должен брать на себя этот более высокий риск биржи. Для российских участников этот рейтинг приемлем, но для участников, живущих в инфраструктуре с рейтингом «ААА», работать через инфраструктуру с рейтингом «В» странно».