16 июня 2022 БКС Экспресс Галактионов Игорь

Рассмотрим, что ждет рынок облигаций в III квартале, и к каким бумагам можно присмотреться в настоящий момент.

Итоги II квартала

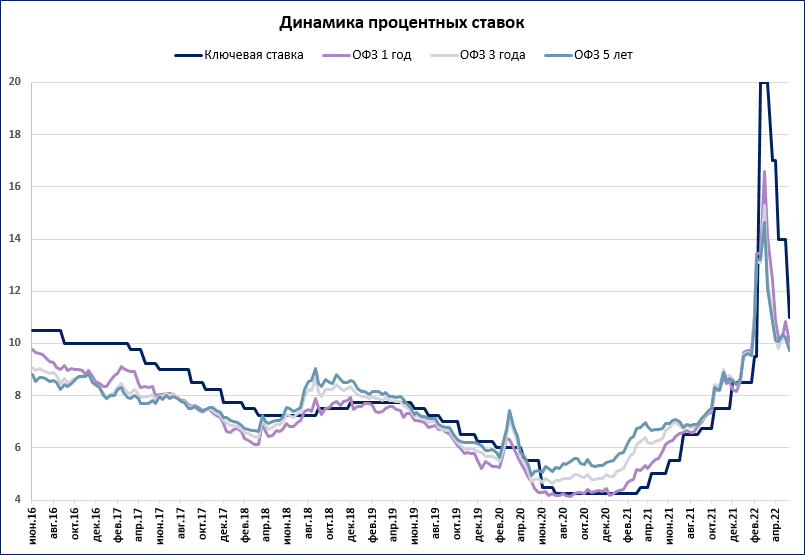

Российский рынок облигаций во II квартале стабилизировался после мартовского скачка доходностей. Банк России последовательно снижал ключевую ставку, причем дважды это было сделано на внеочередных заседаниях. Укрепление рубля, обусловленное сокращением импорта и валютными ограничениями, поддержало замедление инфляции и позволило регулятору быть более агрессивным в вопросе смягчения денежно-кредитной политики.

Традиционно, рынок облигаций немного опережал действия ЦБ. Регулятор давал прозрачные намеки о своих намерениях, что позволило обойтись без резких скачков по ОФЗ. Доходности большинства госбумаг снижались плавно, почти без коррекций.

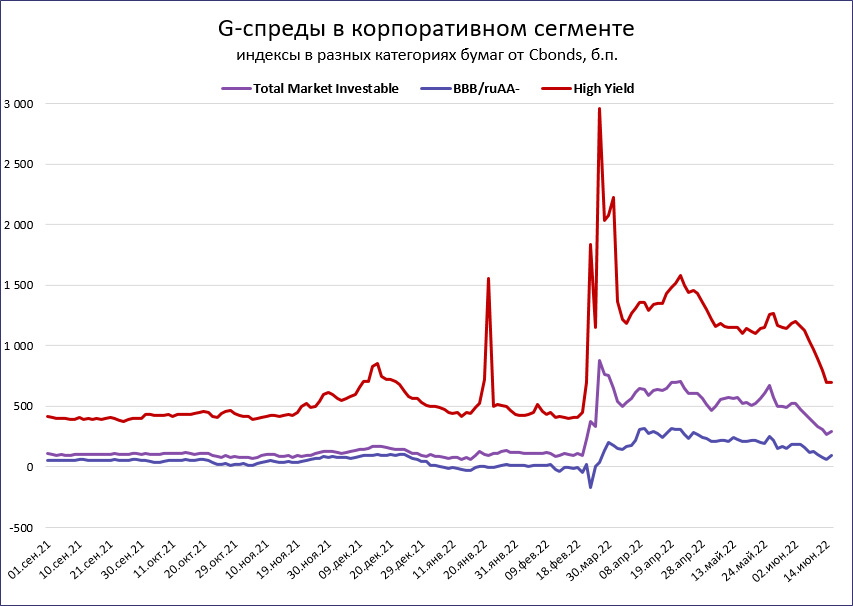

Вслед за ОФЗ по цепочке опускались ставки по корпоративным и муниципальным бондам. Риск-премии в корпоративном секторе очень долго оставались на повышенном уровне, но в июне даже эта неэффективность начала быстро сокращаться.

В бумагах с высокими рейтингами G-спреды уже вернулись к уровням 2021 г. Во втором эшелоне и высокодоходных бумагах (High Yield) потенциал для сужения риск-премий еще есть, но полного возврата к уровням 2021 г. не будет, поскольку для отдельных отраслей и эмитентов риски объективно выросли.

Первичный рынок корпоративных облигаций начал оживать в мае, но большую часть денег привлекают банки и другие финансовые организации. Отдельные выпуски размещают крупные корпоративные эмитенты, и совсем скромные объемы показывают эмитенты из сегмента малых и средних предприятий (МСП), которые в 2019–2021 гг. были одним из драйверов роста предложения на рынке.

Количество дефолтов на рынке пока скромное. Среди дебютантов во II квартале нефтетрейдеры Юниметрикс и Калита. Юниметрикс позднее исполнил свои обязательства на 4,1 млн руб. и отделался техническим дефолтом. А вот Калита испытывает серьезные сложности. Агентство Эксперт РА присвоило эмитенту дефолтный рейтинг ruD. Общий объем проблемной задолженности по облигациям Калиты составляет 750 млн руб. по номиналу.

Прогнозы на III квартал

После снижения ключевой ставки до февральских 9,5% цикл смягчения денежно-кредитной политики может замедлиться, если не остановиться совсем. В III квартале нас ждет два заседания ЦБ, на которых ставка может оставаться неизменной или снижаться небольшими шагами порядка 0,5 п.п. В первую очередь регулятор будет ориентироваться на текущую инфляцию и инфляционные ожидания, которые во-многом связаны между собой.

На протяжении последних четырех недель наблюдается дефляция —цены снижаются на фоне укрепления курса рубля и постепенного восстановления импорта. Эта тенденция выглядит неустойчивой, но на протяжении лета она вполне может сохраняться.

Таким образом, каждая новая неделя с нулевым или отрицательным ростом цен будет увеличивать шансы на очередное снижение ключевой ставки. В качестве опережающего индикатора можно следить за курсом рубля, который может подсказать динамику импорта.

Риск-премии в корпоративном сегменте будут снижаться в ближайшие недели, но очень скоро стабилизируются. В сегменте высокодоходных бумаг, которые ассоциируются с повышенными рисками, эти показатели могут быть более волатильны. В текущих условиях инвесторы могут часто менять мнение по поводу того, стоит ли повышенная доходность тех рисков, которые она в себе несет. Это может приводить к сужению G-спредов в периоды спокойствия, и резкому расширению в моменты эскалации напряженности.

Какие облигации выбрать

Самые консервативные инвесторы могут вновь присмотреться к ОФЗ-ПК с привязкой к RUONIA. Эти бумаги представляют из себя, пожалуй, лучшую защиту от колебаний ставок среди облигаций на Московской бирже. Но нужно помнить, что при дальнейшем снижении ставок прибыль по этим бумагам будет ниже, чем по ОФЗ с фиксированным купоном. Так что в базовом сценарии они выглядят менее интересными.

ОФЗ-ИН на фоне дефляции также выглядят сомнительной идеей. Но ближе к сентябрю эти инструменты вполне могут стать неплохой ставкой на ускорение инфляции в осенне-зимний период.

С учетом ожидаемого снижения процентных ставок сейчас хороший момент, чтобы формировать средне- и долгосрочные портфели из бумаг с фиксированными купонами. В корпоративных бумагах повышенная доходность осталась только во втором эшелоне и сегменте High Yield. Если бумаги High Yield являются инструментом не для каждого инвестора, то во втором эшелоне есть неплохой выбор бумаг, обеспечивающих приемлемую доходность при разумном уровне риска.

Вот некоторые из бумаг, которые инвестору имеет смысл рассмотреть для добавления в свой портфель.

Итоги II квартала

Российский рынок облигаций во II квартале стабилизировался после мартовского скачка доходностей. Банк России последовательно снижал ключевую ставку, причем дважды это было сделано на внеочередных заседаниях. Укрепление рубля, обусловленное сокращением импорта и валютными ограничениями, поддержало замедление инфляции и позволило регулятору быть более агрессивным в вопросе смягчения денежно-кредитной политики.

Традиционно, рынок облигаций немного опережал действия ЦБ. Регулятор давал прозрачные намеки о своих намерениях, что позволило обойтись без резких скачков по ОФЗ. Доходности большинства госбумаг снижались плавно, почти без коррекций.

Вслед за ОФЗ по цепочке опускались ставки по корпоративным и муниципальным бондам. Риск-премии в корпоративном секторе очень долго оставались на повышенном уровне, но в июне даже эта неэффективность начала быстро сокращаться.

В бумагах с высокими рейтингами G-спреды уже вернулись к уровням 2021 г. Во втором эшелоне и высокодоходных бумагах (High Yield) потенциал для сужения риск-премий еще есть, но полного возврата к уровням 2021 г. не будет, поскольку для отдельных отраслей и эмитентов риски объективно выросли.

Первичный рынок корпоративных облигаций начал оживать в мае, но большую часть денег привлекают банки и другие финансовые организации. Отдельные выпуски размещают крупные корпоративные эмитенты, и совсем скромные объемы показывают эмитенты из сегмента малых и средних предприятий (МСП), которые в 2019–2021 гг. были одним из драйверов роста предложения на рынке.

Количество дефолтов на рынке пока скромное. Среди дебютантов во II квартале нефтетрейдеры Юниметрикс и Калита. Юниметрикс позднее исполнил свои обязательства на 4,1 млн руб. и отделался техническим дефолтом. А вот Калита испытывает серьезные сложности. Агентство Эксперт РА присвоило эмитенту дефолтный рейтинг ruD. Общий объем проблемной задолженности по облигациям Калиты составляет 750 млн руб. по номиналу.

Прогнозы на III квартал

После снижения ключевой ставки до февральских 9,5% цикл смягчения денежно-кредитной политики может замедлиться, если не остановиться совсем. В III квартале нас ждет два заседания ЦБ, на которых ставка может оставаться неизменной или снижаться небольшими шагами порядка 0,5 п.п. В первую очередь регулятор будет ориентироваться на текущую инфляцию и инфляционные ожидания, которые во-многом связаны между собой.

На протяжении последних четырех недель наблюдается дефляция —цены снижаются на фоне укрепления курса рубля и постепенного восстановления импорта. Эта тенденция выглядит неустойчивой, но на протяжении лета она вполне может сохраняться.

Таким образом, каждая новая неделя с нулевым или отрицательным ростом цен будет увеличивать шансы на очередное снижение ключевой ставки. В качестве опережающего индикатора можно следить за курсом рубля, который может подсказать динамику импорта.

Риск-премии в корпоративном сегменте будут снижаться в ближайшие недели, но очень скоро стабилизируются. В сегменте высокодоходных бумаг, которые ассоциируются с повышенными рисками, эти показатели могут быть более волатильны. В текущих условиях инвесторы могут часто менять мнение по поводу того, стоит ли повышенная доходность тех рисков, которые она в себе несет. Это может приводить к сужению G-спредов в периоды спокойствия, и резкому расширению в моменты эскалации напряженности.

Какие облигации выбрать

Самые консервативные инвесторы могут вновь присмотреться к ОФЗ-ПК с привязкой к RUONIA. Эти бумаги представляют из себя, пожалуй, лучшую защиту от колебаний ставок среди облигаций на Московской бирже. Но нужно помнить, что при дальнейшем снижении ставок прибыль по этим бумагам будет ниже, чем по ОФЗ с фиксированным купоном. Так что в базовом сценарии они выглядят менее интересными.

ОФЗ-ИН на фоне дефляции также выглядят сомнительной идеей. Но ближе к сентябрю эти инструменты вполне могут стать неплохой ставкой на ускорение инфляции в осенне-зимний период.

С учетом ожидаемого снижения процентных ставок сейчас хороший момент, чтобы формировать средне- и долгосрочные портфели из бумаг с фиксированными купонами. В корпоративных бумагах повышенная доходность осталась только во втором эшелоне и сегменте High Yield. Если бумаги High Yield являются инструментом не для каждого инвестора, то во втором эшелоне есть неплохой выбор бумаг, обеспечивающих приемлемую доходность при разумном уровне риска.

Вот некоторые из бумаг, которые инвестору имеет смысл рассмотреть для добавления в свой портфель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба