С начала года акции АЛРОСА потеряли почти 49%. Стоит ли покупать акции в 2022 г.?

Как раскопали дно

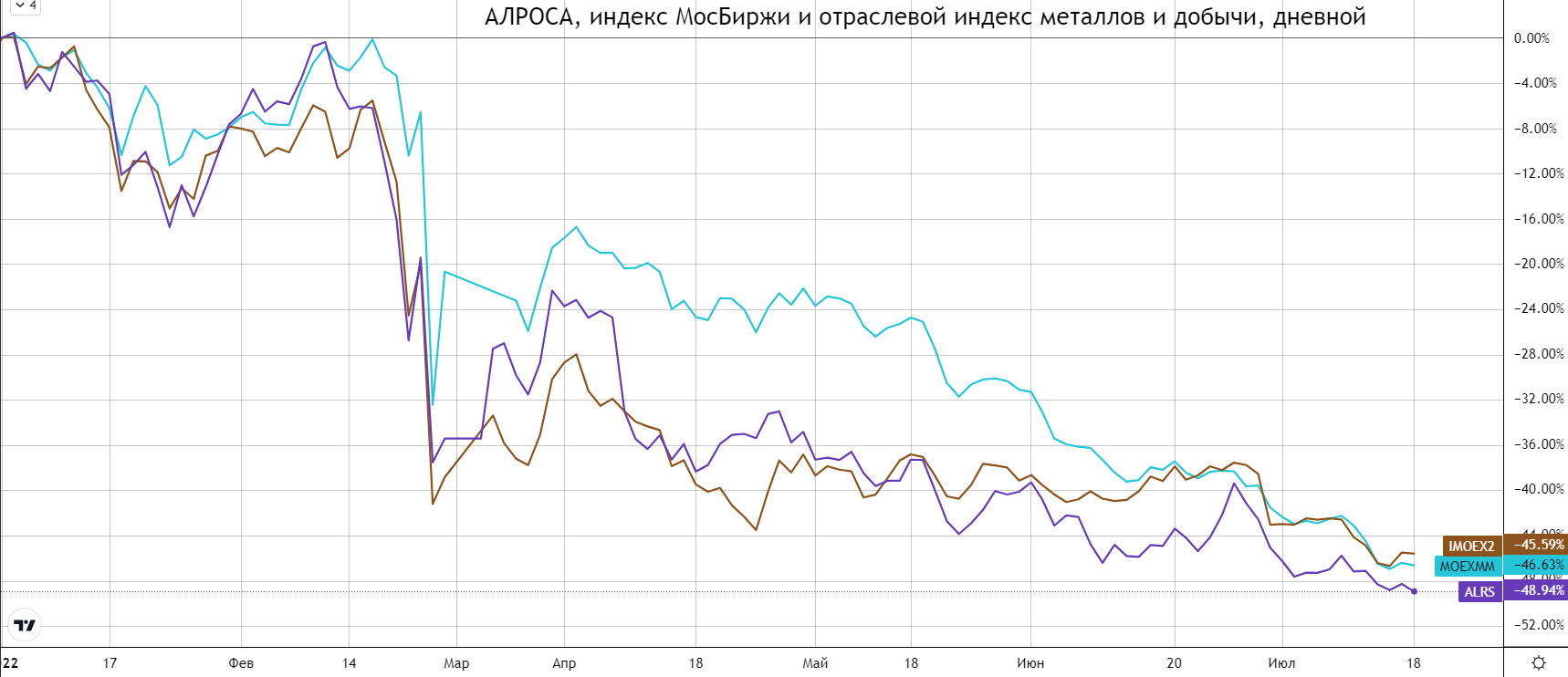

Акции АЛРОСА с начала года двигаются вместе с индексом МосБиржи и отраслевым индексом металлов и добычи. До февраля акциями даже удавалось выбиться в лидеры, но затем они постепенно уходили в аутсайдеры. В разные периоды акции выглядели устойчивее отраслевого индекса, однако с начала года динамика выглядит хуже.

В начале июня компания отказалась от выплаты дивидендов за 2021 г., что оказало дополнительный негативный эффект, помимо санкций и крепкого рубля.

Позиции компании

АЛРОСА занимает лидирующие позиции в мире по объему добычи алмазов — порядка 30%. Россия и АЛРОСА в частности имеют самые крупные запасы алмазов в мире, на 2021 г. они оцениваются в 1,1 млрд каратов.

Согласно отчету за 2021 г., 94% доходов компании формируются за счет продажи алмазов и бриллиантов. Из этой доли порядка 92% приходится на экспорт и лишь 5% — на внутренний рынок. Бельгия, ОАЭ и Индия являются самыми крупными покупателями — 76% от доходов компании.

Компания выигрывает от слабого рубля и роста цен на сырье, однако с марта индекс бриллиантов начал снижение от недавнего максимума.

Ранее Bank of America прогнозировал, что стоимость бриллиантов вырастет на 15% в этом году и на 4% — в следующем. Банк увеличил собственный прогноз на фоне роста инфляции в США, которую цена алмазов обычно обгоняет. Спрос на алмазы остается высоким, а предложение находится на минимуме за последние 14 лет.

За и против

Почему акции интересны

• Сильные позиции в секторе и на рынке алмазов. На компанию и алмазную отрасль РФ были наложены различные санкции, включающие запрет на импорт в некоторые страны бриллиантов и ювелирных изделий. Фактически никто не запрещал покупать промышленные алмазы и ограненные не в России алмазы. В ЕС с Россией отказались работать некоторые компании и страны, но это не полный отказ от сырья АЛРОСА, а значит, давление не является мощным. Индия, один из крупнейших покупателей и мировой лидер обработки алмазов, не присоединялась к санкциям и, вероятно, проложит покупать российское сырье для дальнейшей огранки.

Дефицит алмазов из-за санкций только усугубился, а покрыть его из других источников будет крайне сложно. Отказаться от АЛРОСЫ в алмазной цепочке полностью практически невозможно. Все это ведет к росту стоимости алмазов, что может компенсировать сокращение экспорта АЛРОСЫ. Насколько — сейчас сложно сказать, так как компания не публикует отчеты.

• Устойчивость. Компании запрещено привлекать валютные займы более чем на 14 дней — но влияние этого фактора нейтрально. У АЛРОСЫ достаточно средств для погашения текущих долгов за счет запасов наличных и денежного потока. Новые займы не требуются. При необходимости компания может сократить капзатраты, операционные расходы и отказаться от будущих дивидендов.

• Другие возможности. Индия, ОАЭ, Израиль и Китай — партнеры, на которых приходится почти половина всех продаж за 2021 г. Это надежные рынки сбыта, с которыми, вероятно, АЛРОСА начала более тесно сотрудничать.

Риски

• Санкции. Да, их влияние может быть не сильным, но они создают другие трудности — снижение интереса иностранных покупателей (даже без прямых ограничений), сложности в логистике и расчетах. Если АЛРОСА сможет решить со странами Азии вопросы доставки и оплаты, это позитивный фактор. Но покупатели могут требовать дисконт на сырье, что в долгосрочной перспективе может помешать развитию компании, а в среднесрочной — снизить темпы роста финансовых показателей.

• Дивиденды. Компания решила не платить дивиденды за 2021 г. Без отчетов трудно предсказывать вероятность выплат в будущем и их размер. Дивиденды — один из важных факторов привлекательности АЛРОСА, без них обозначить точки роста акций сложно.

• Прочее. Пока компания будет адаптироваться к новым условиям, налаживать логистику и способы оплаты, потерянное время может негативно отразиться в отчетах. Рубль остается сильным, что тоже негативно влияет на результаты компании-экспортера.

Техническая картина и ориентиры

После возобновления торгов в марте бумаги АЛРОСА пытались восстановиться, но с апреля ушли в нисходящий канал и в моменте подошли максимально близко к годовому минимуму. Пока рубль остается сильным, а у инвесторов нет драйверов для идей в акциях, бумаги могут продолжать спуск к 58,5–55,7 руб. Вероятно, в этой области покупатели будут активизироваться для развития отскока вверх. При этом индикатор RSI оставляет достаточное пространство для снижения.

Без дивидендов сценарий возвращения к 70–75 руб., выше EMA50, на короткой дистанции не выглядит актуальным. Поэтому в ближайшей перспективе акции имеют возможности для спуска к 55–50 руб., где стоит пересмотреть их перспективы с целью вхождения в позицию.

В ближайшей перспективе все внимание будет уделяться появлению отчетов и комментариям менеджмента. Если снижение продаж действительно было ограниченным, у руководства есть планы по диверсификации экспортных поставок, а финансовые показатели сильно не сократятся, это может послужить драйвером для переоценки акций.

В итоге, пока рубль не ослабнет, а менеджмент не поделится планами и конкурентными цифрами в новых условиях для бизнеса, а также перспективами дивидендов, акции АЛРОСА не имеют стимулов для подъема.

Как раскопали дно

Акции АЛРОСА с начала года двигаются вместе с индексом МосБиржи и отраслевым индексом металлов и добычи. До февраля акциями даже удавалось выбиться в лидеры, но затем они постепенно уходили в аутсайдеры. В разные периоды акции выглядели устойчивее отраслевого индекса, однако с начала года динамика выглядит хуже.

В начале июня компания отказалась от выплаты дивидендов за 2021 г., что оказало дополнительный негативный эффект, помимо санкций и крепкого рубля.

Позиции компании

АЛРОСА занимает лидирующие позиции в мире по объему добычи алмазов — порядка 30%. Россия и АЛРОСА в частности имеют самые крупные запасы алмазов в мире, на 2021 г. они оцениваются в 1,1 млрд каратов.

Согласно отчету за 2021 г., 94% доходов компании формируются за счет продажи алмазов и бриллиантов. Из этой доли порядка 92% приходится на экспорт и лишь 5% — на внутренний рынок. Бельгия, ОАЭ и Индия являются самыми крупными покупателями — 76% от доходов компании.

Компания выигрывает от слабого рубля и роста цен на сырье, однако с марта индекс бриллиантов начал снижение от недавнего максимума.

Ранее Bank of America прогнозировал, что стоимость бриллиантов вырастет на 15% в этом году и на 4% — в следующем. Банк увеличил собственный прогноз на фоне роста инфляции в США, которую цена алмазов обычно обгоняет. Спрос на алмазы остается высоким, а предложение находится на минимуме за последние 14 лет.

За и против

Почему акции интересны

• Сильные позиции в секторе и на рынке алмазов. На компанию и алмазную отрасль РФ были наложены различные санкции, включающие запрет на импорт в некоторые страны бриллиантов и ювелирных изделий. Фактически никто не запрещал покупать промышленные алмазы и ограненные не в России алмазы. В ЕС с Россией отказались работать некоторые компании и страны, но это не полный отказ от сырья АЛРОСА, а значит, давление не является мощным. Индия, один из крупнейших покупателей и мировой лидер обработки алмазов, не присоединялась к санкциям и, вероятно, проложит покупать российское сырье для дальнейшей огранки.

Дефицит алмазов из-за санкций только усугубился, а покрыть его из других источников будет крайне сложно. Отказаться от АЛРОСЫ в алмазной цепочке полностью практически невозможно. Все это ведет к росту стоимости алмазов, что может компенсировать сокращение экспорта АЛРОСЫ. Насколько — сейчас сложно сказать, так как компания не публикует отчеты.

• Устойчивость. Компании запрещено привлекать валютные займы более чем на 14 дней — но влияние этого фактора нейтрально. У АЛРОСЫ достаточно средств для погашения текущих долгов за счет запасов наличных и денежного потока. Новые займы не требуются. При необходимости компания может сократить капзатраты, операционные расходы и отказаться от будущих дивидендов.

• Другие возможности. Индия, ОАЭ, Израиль и Китай — партнеры, на которых приходится почти половина всех продаж за 2021 г. Это надежные рынки сбыта, с которыми, вероятно, АЛРОСА начала более тесно сотрудничать.

Риски

• Санкции. Да, их влияние может быть не сильным, но они создают другие трудности — снижение интереса иностранных покупателей (даже без прямых ограничений), сложности в логистике и расчетах. Если АЛРОСА сможет решить со странами Азии вопросы доставки и оплаты, это позитивный фактор. Но покупатели могут требовать дисконт на сырье, что в долгосрочной перспективе может помешать развитию компании, а в среднесрочной — снизить темпы роста финансовых показателей.

• Дивиденды. Компания решила не платить дивиденды за 2021 г. Без отчетов трудно предсказывать вероятность выплат в будущем и их размер. Дивиденды — один из важных факторов привлекательности АЛРОСА, без них обозначить точки роста акций сложно.

• Прочее. Пока компания будет адаптироваться к новым условиям, налаживать логистику и способы оплаты, потерянное время может негативно отразиться в отчетах. Рубль остается сильным, что тоже негативно влияет на результаты компании-экспортера.

Техническая картина и ориентиры

После возобновления торгов в марте бумаги АЛРОСА пытались восстановиться, но с апреля ушли в нисходящий канал и в моменте подошли максимально близко к годовому минимуму. Пока рубль остается сильным, а у инвесторов нет драйверов для идей в акциях, бумаги могут продолжать спуск к 58,5–55,7 руб. Вероятно, в этой области покупатели будут активизироваться для развития отскока вверх. При этом индикатор RSI оставляет достаточное пространство для снижения.

Без дивидендов сценарий возвращения к 70–75 руб., выше EMA50, на короткой дистанции не выглядит актуальным. Поэтому в ближайшей перспективе акции имеют возможности для спуска к 55–50 руб., где стоит пересмотреть их перспективы с целью вхождения в позицию.

В ближайшей перспективе все внимание будет уделяться появлению отчетов и комментариям менеджмента. Если снижение продаж действительно было ограниченным, у руководства есть планы по диверсификации экспортных поставок, а финансовые показатели сильно не сократятся, это может послужить драйвером для переоценки акций.

В итоге, пока рубль не ослабнет, а менеджмент не поделится планами и конкурентными цифрами в новых условиях для бизнеса, а также перспективами дивидендов, акции АЛРОСА не имеют стимулов для подъема.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба