С марта 2022 г. российская нефть ищет дорогу из Европы в Азию. Отслеживаем ситуацию с поставками и пытаемся оценить перспективы сектора в 2023 г.

Морские поставки и эмбарго

В конце мая 2022 г. страны ЕС пришли к соглашению отказаться от морских поставок российской нефти. Решение вступает в силу 5 декабря 2022 г. Это означает, что России предстоит до конца года найти покупателей на 1,9 млн б/с.

Это непростая логистическая задача: необходимо договориться не только с потребителями в Азии, но и с поставщиками из Персидского залива, которые исторически доминировали в этом регионе.

Около 530 тыс. б/с уже перенаправлены из ЕС в азиатский регион. Еще 0,3 млн б/с, вероятно, продолжат поступать в Турцию. Таким образом, до начала 2023 г. предстоит найти покупателей еще на 1,1 млн б/с морских поставок.

Основные изменения произошли еще в марте–апреле, до официального введения эмбарго. С мая по июль никаких значимых изменений не происходит. Почти весь прирост экспорта в Азию пришелся на Индию. Китай лишь временно увеличивал закупки в мае на фоне пополнения стратегических резервов, а менее крупные импортеры региона в целом снизили закупки. В основном снижение произошло за счет Японии и Южной Кореи.

На индийском направлении конкуренция за сбыт обострилась. Российская нефть продавалась с дисконтом, что стимулировало спрос со стороны местных НПЗ, очень чувствительных к росту цен на мировых рынках. Дисконт от $10 до $20 к ближневосточным сортам стимулировал спрос на российские баррели вместо поставок из Персидского залива.

В результате российская нефть потеснила Саудовскую Аравию и Ирак с их традиционного рынка сбыта. Судя по сужению дисконта российских сортов в июле и отсутствию конфликтов между Россией и ОПЕК, последние не в обиде и постепенно наращивают отгрузки в Европу. Такой взаимный обмен рынками сбыта будет выгоден всем сторонам.

Оставшиеся в Европе 1,4 млн барр. на 90% сосредоточены в 5 странах: Италия (470 тыс. б/с), Нидерланды (240 тыс. б/с), Румыния (130 тыс. б/с), Болгария (104 тыс. б/с) и Турция (270 тыс. б/с). Первые четыре из этого списка продолжают импортировать нефть из России, поскольку на их территории расположены НПЗ Лукойла (в нидерландском ISAB Лукойлу принадлежит 45%). В декабре эти потоки должны прекратиться. Пока не ясно, как Лукойл будет действовать в этой ситуации.

Трубопроводные поставки

По трубопроводу «Дружба» в Европу отправлялось около 750 тыс. б/с российской нефти, из которой к началу 2023 г. могут остаться около 250 тыс. б/с, которые идут по южной ветке через Украину в Венгрию, Словакию и Чехию. Около 500 тыс. б/с, которые шли в Германию и Польшу по северной ветке, могут быть полностью приостановлены, если указанные страны исполнят свои намерения.

При этом есть некоторые сложности с замещением поставок на НПЗ в Шведте в Восточной Германии, который перерабатывает около 230 тыс. б/с, поступающих по «Дружбе». Контрольный пакет в предприятии принадлежит российской Роснефти, а сам НПЗ специализируется на высокосернистой Urals. Так что после вступления в силу эмбарго завод может остановиться. Это оставит без работы большое количество рабочих, поднимет местные цены на топливо, подогреет и без того высокую политическую напряженность в регионе.

Одним из решений могут быть поставки из немецкого и польского портов, но это дороже. Также Польша требует выхода из капитала Роснефти. Разговоры о национализации завода идут, но пока не ясно, готова ли ФРГ на такой шаг. Еще один вариант предложила сама Роснефть, которая готова поставлять на НПЗ нефть из Казахстана. Однако власти Германии пока не отреагировали на предложение, вероятно, опасаясь, что казахская нефть по пути будет смешиваться с российской.

Также здесь важно отметить риски для поставок по южной ветке «Дружбы», связанные с Украиной. Во вторник 9 августа Транснефть сообщила, что транзит через Украину был остановлен, поскольку платежный агент отказался проводить оплату в пользу «Укртранснафта». С учетом конфликта России и Украины нельзя исключать, что подобные инциденты могут повторяться в будущем.

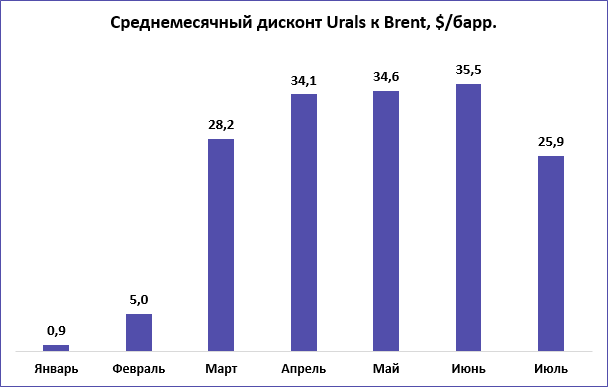

Дисконт Urals к Brent

Котировки Urals формируются не на биржевых торгах, а оцениваются аналитическими агентствами на основании цен реальных сделок. С марта 2022 г. прозрачность этого рынка заметно снизилась, что не позволяет оперативно получить точные значения дисконта. На диаграмме ниже представлены результаты на основании средней цены Brent на спот-рынке и средней цены Urals за период, публикуемой Минфином РФ.

В июле дисконт ощутимо снизился, что говорит об улучшении ситуации с транспортными расходами на перевозку российской нефти. Это позитивный фактор для российских компаний, который говорит о возможностях продолжать трансфер поставок в Азию с меньшими расходами.

Что ожидает российскую нефтяную отрасль в конце 2023

• Срок вступления в силу эмбарго приближается, и будет логичным увидеть более активную перестройку логистических маршрутов. Вероятно, ситуация придет в движение уже в сентябре — октябре. В базовом сценарии России предстоит перенаправить порядка 1,1 млн б/с морских поставок и еще 0,5 млн б/с трубопроводных поставок. Трубопровод в Китай загружен на полную мощность, поэтому весь этот объем нужно будет отгрузить морем. Это сложная задача, которую может быть не просто осуществить.

• Поставки в Италию, Болгарию и Румынию на НПЗ Лукойла могут оставаться высокими до последнего момента, поскольку компания может постараться сформировать как можно более высокие запасы перед вступлением запрета в силу. Вероятно, трубопроводные поставки в германский Шведте также начнут падать только в ноябре.

• Единственные страны в Азии, которые способны поглотить дополнительные объемы российской нефти, это Индия и Китай. Вероятно, для стимулирования этого процесса с ноября–декабря 2022 г. российским нефтяникам придется расширить дисконт, с которым будет отгружаться российское сырье. В июле он составил $25 к эталону Brent, но зимой может расшириться до $30–40 за баррель.

• Тот объем, который не найдет себе место на азиатском рынке, придется сокращать. Это значит, что российская добыча может потерять до 1,5 млн б/с после вступления эмбарго в силу. Однако есть все шансы не допустить большого снижения, если трансфер поставок в Азию будет успешно произведен в IV квартале этого года.

• Уже сейчас Bloomberg сообщает, что часть судов с Urals приходят в Европу с документами, указывающими на нероссийское происхождение нефти. Это еще раз подчеркивает, насколько сложно будет администрировать введенное эмбарго. Возможно часть российской нефти продолжит просачиваться в страны Южной Европы под видом различных блендов на плохо отслеживаемых судах.

Акции нефтяников, у которых есть потенциал

Мы сохраняем позитивный взгляд на сектор, который в 2022 г. может обновить рекорды. Укрепление рубля во II квартале ограничило маржинальность компаний, но даже при отсутствии роста USD/RUB до конца года нефтяники могут заработать не меньше, чем в прошлом году.

Исходя из действующих прогнозов, мы отдаем предпочтение акциям Лукойла, обладающим наибольшим апсайдом. Однако в нынешней ситуации уровень неопределенности очень высок, поэтому желающим сделать ставку на сектор, возможно, имеет смысл формировать диверсифицированную позицию, выбирая бумаги разных компаний.

Лукойл. (Покупать. Цель на год: 6700 руб. / +72%)

Татнефть. (Покупать. Цель на год: 620 руб. / +53%)

Газпром нефть. (Покупать. Цель на год: 560 руб. / +47%)

Роснефть (Держать. Цель на год: 430 руб. / +26%)

Морские поставки и эмбарго

В конце мая 2022 г. страны ЕС пришли к соглашению отказаться от морских поставок российской нефти. Решение вступает в силу 5 декабря 2022 г. Это означает, что России предстоит до конца года найти покупателей на 1,9 млн б/с.

Это непростая логистическая задача: необходимо договориться не только с потребителями в Азии, но и с поставщиками из Персидского залива, которые исторически доминировали в этом регионе.

Около 530 тыс. б/с уже перенаправлены из ЕС в азиатский регион. Еще 0,3 млн б/с, вероятно, продолжат поступать в Турцию. Таким образом, до начала 2023 г. предстоит найти покупателей еще на 1,1 млн б/с морских поставок.

Основные изменения произошли еще в марте–апреле, до официального введения эмбарго. С мая по июль никаких значимых изменений не происходит. Почти весь прирост экспорта в Азию пришелся на Индию. Китай лишь временно увеличивал закупки в мае на фоне пополнения стратегических резервов, а менее крупные импортеры региона в целом снизили закупки. В основном снижение произошло за счет Японии и Южной Кореи.

На индийском направлении конкуренция за сбыт обострилась. Российская нефть продавалась с дисконтом, что стимулировало спрос со стороны местных НПЗ, очень чувствительных к росту цен на мировых рынках. Дисконт от $10 до $20 к ближневосточным сортам стимулировал спрос на российские баррели вместо поставок из Персидского залива.

В результате российская нефть потеснила Саудовскую Аравию и Ирак с их традиционного рынка сбыта. Судя по сужению дисконта российских сортов в июле и отсутствию конфликтов между Россией и ОПЕК, последние не в обиде и постепенно наращивают отгрузки в Европу. Такой взаимный обмен рынками сбыта будет выгоден всем сторонам.

Оставшиеся в Европе 1,4 млн барр. на 90% сосредоточены в 5 странах: Италия (470 тыс. б/с), Нидерланды (240 тыс. б/с), Румыния (130 тыс. б/с), Болгария (104 тыс. б/с) и Турция (270 тыс. б/с). Первые четыре из этого списка продолжают импортировать нефть из России, поскольку на их территории расположены НПЗ Лукойла (в нидерландском ISAB Лукойлу принадлежит 45%). В декабре эти потоки должны прекратиться. Пока не ясно, как Лукойл будет действовать в этой ситуации.

Трубопроводные поставки

По трубопроводу «Дружба» в Европу отправлялось около 750 тыс. б/с российской нефти, из которой к началу 2023 г. могут остаться около 250 тыс. б/с, которые идут по южной ветке через Украину в Венгрию, Словакию и Чехию. Около 500 тыс. б/с, которые шли в Германию и Польшу по северной ветке, могут быть полностью приостановлены, если указанные страны исполнят свои намерения.

При этом есть некоторые сложности с замещением поставок на НПЗ в Шведте в Восточной Германии, который перерабатывает около 230 тыс. б/с, поступающих по «Дружбе». Контрольный пакет в предприятии принадлежит российской Роснефти, а сам НПЗ специализируется на высокосернистой Urals. Так что после вступления в силу эмбарго завод может остановиться. Это оставит без работы большое количество рабочих, поднимет местные цены на топливо, подогреет и без того высокую политическую напряженность в регионе.

Одним из решений могут быть поставки из немецкого и польского портов, но это дороже. Также Польша требует выхода из капитала Роснефти. Разговоры о национализации завода идут, но пока не ясно, готова ли ФРГ на такой шаг. Еще один вариант предложила сама Роснефть, которая готова поставлять на НПЗ нефть из Казахстана. Однако власти Германии пока не отреагировали на предложение, вероятно, опасаясь, что казахская нефть по пути будет смешиваться с российской.

Также здесь важно отметить риски для поставок по южной ветке «Дружбы», связанные с Украиной. Во вторник 9 августа Транснефть сообщила, что транзит через Украину был остановлен, поскольку платежный агент отказался проводить оплату в пользу «Укртранснафта». С учетом конфликта России и Украины нельзя исключать, что подобные инциденты могут повторяться в будущем.

Дисконт Urals к Brent

Котировки Urals формируются не на биржевых торгах, а оцениваются аналитическими агентствами на основании цен реальных сделок. С марта 2022 г. прозрачность этого рынка заметно снизилась, что не позволяет оперативно получить точные значения дисконта. На диаграмме ниже представлены результаты на основании средней цены Brent на спот-рынке и средней цены Urals за период, публикуемой Минфином РФ.

В июле дисконт ощутимо снизился, что говорит об улучшении ситуации с транспортными расходами на перевозку российской нефти. Это позитивный фактор для российских компаний, который говорит о возможностях продолжать трансфер поставок в Азию с меньшими расходами.

Что ожидает российскую нефтяную отрасль в конце 2023

• Срок вступления в силу эмбарго приближается, и будет логичным увидеть более активную перестройку логистических маршрутов. Вероятно, ситуация придет в движение уже в сентябре — октябре. В базовом сценарии России предстоит перенаправить порядка 1,1 млн б/с морских поставок и еще 0,5 млн б/с трубопроводных поставок. Трубопровод в Китай загружен на полную мощность, поэтому весь этот объем нужно будет отгрузить морем. Это сложная задача, которую может быть не просто осуществить.

• Поставки в Италию, Болгарию и Румынию на НПЗ Лукойла могут оставаться высокими до последнего момента, поскольку компания может постараться сформировать как можно более высокие запасы перед вступлением запрета в силу. Вероятно, трубопроводные поставки в германский Шведте также начнут падать только в ноябре.

• Единственные страны в Азии, которые способны поглотить дополнительные объемы российской нефти, это Индия и Китай. Вероятно, для стимулирования этого процесса с ноября–декабря 2022 г. российским нефтяникам придется расширить дисконт, с которым будет отгружаться российское сырье. В июле он составил $25 к эталону Brent, но зимой может расшириться до $30–40 за баррель.

• Тот объем, который не найдет себе место на азиатском рынке, придется сокращать. Это значит, что российская добыча может потерять до 1,5 млн б/с после вступления эмбарго в силу. Однако есть все шансы не допустить большого снижения, если трансфер поставок в Азию будет успешно произведен в IV квартале этого года.

• Уже сейчас Bloomberg сообщает, что часть судов с Urals приходят в Европу с документами, указывающими на нероссийское происхождение нефти. Это еще раз подчеркивает, насколько сложно будет администрировать введенное эмбарго. Возможно часть российской нефти продолжит просачиваться в страны Южной Европы под видом различных блендов на плохо отслеживаемых судах.

Акции нефтяников, у которых есть потенциал

Мы сохраняем позитивный взгляд на сектор, который в 2022 г. может обновить рекорды. Укрепление рубля во II квартале ограничило маржинальность компаний, но даже при отсутствии роста USD/RUB до конца года нефтяники могут заработать не меньше, чем в прошлом году.

Исходя из действующих прогнозов, мы отдаем предпочтение акциям Лукойла, обладающим наибольшим апсайдом. Однако в нынешней ситуации уровень неопределенности очень высок, поэтому желающим сделать ставку на сектор, возможно, имеет смысл формировать диверсифицированную позицию, выбирая бумаги разных компаний.

Лукойл. (Покупать. Цель на год: 6700 руб. / +72%)

Татнефть. (Покупать. Цель на год: 620 руб. / +53%)

Газпром нефть. (Покупать. Цель на год: 560 руб. / +47%)

Роснефть (Держать. Цель на год: 430 руб. / +26%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба