18 сентября 2022 | Система

О компании.

Акционерная финансовая корпорация «Система» основана в 1993 году. Сегодня она входит в число системообразующих компаний России и крупнейших публичных компаний мира.

Система инвестирует в инновационные технологии, новые и ключевые отрасли экономики России, а также в бизнесы с международным присутствием.

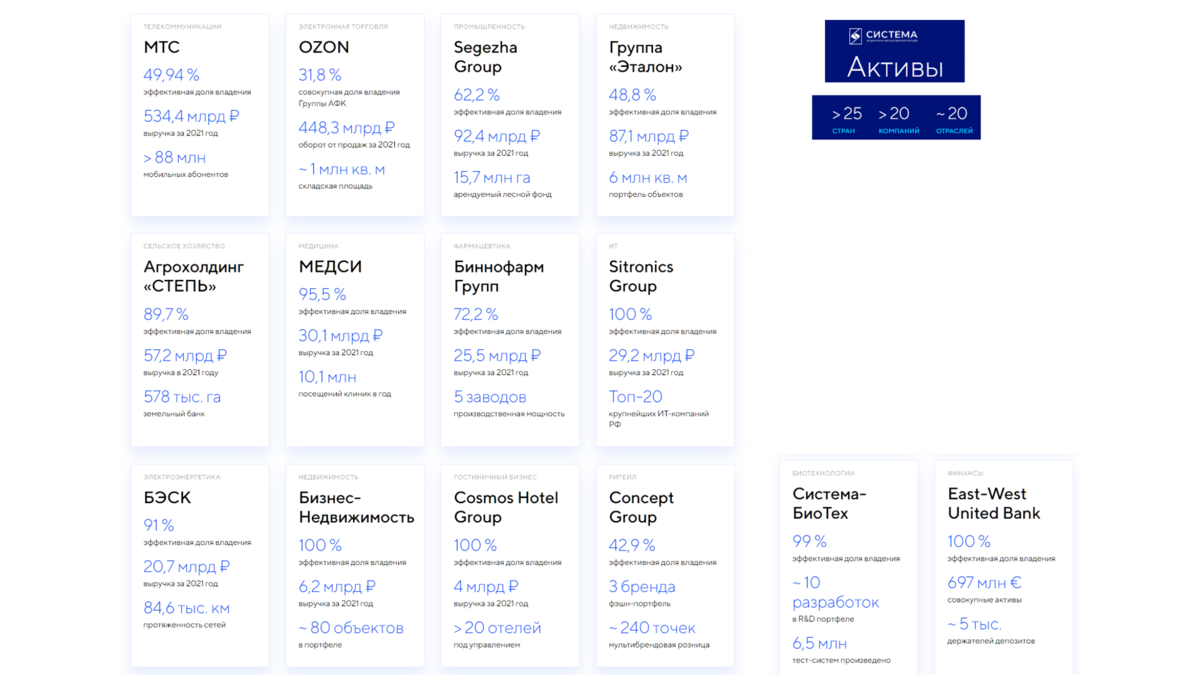

Активы компании

Корпорация успешно развивает портфельные активы благодаря многопрофильной экспертизе, четкой стратегии и эффективному управлению капиталом. Сейчас под управлением Системы более двадцати компаний из разных отраслей экономики. Главные активы – это доли в таких компаниях, как МТС, Озон, Сегежа, Эталон, Степь, Медси, Биннофарм, Ситроникс.

Несмотря на кризис, компания продолжает увеличивать портфель. К последним приобретениям относятся активы из рыбной промышленности: 75% в ООО «Кристалл Фиш» и 10% в ООО «Хангар». В июне за полмиллиарда «Система» купила производителя минеральной воды «Архыз Оригинал». А в мае была увеличена доля в Эталоне на сумму в 4,5 млрд.

Текущая цена акций.

Акции Системы торгуются на Московской бирже уже 15 лет. Как видно на графике за это время были эпические взлеты на сотни процентов, и не менее впечатляющие падения, глубина которых превышала 90%. Всем падениям есть разумные объяснения, в основном они были связаны с кризисами. Отмечу, что после всех падений следовали фазы восстановления, когда акции показывали хороший рост.

И вот, за полтора года акции снова падали на 70%. А за последние полгода уже отскочили от минимумов на 50%. Но до сих пор торгуются на нижних границах своего исторического боковика.

Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, откроем отчёт компании за второй квартал 2022 года.

Прежде чем его анализировать, нужно сделать ремарку, что сама Система практически не занимается никакой деятельностью кроме как инвестиционной. Поэтому в отчёте отражены консолидированные показатели всех её дочерних предприятий.

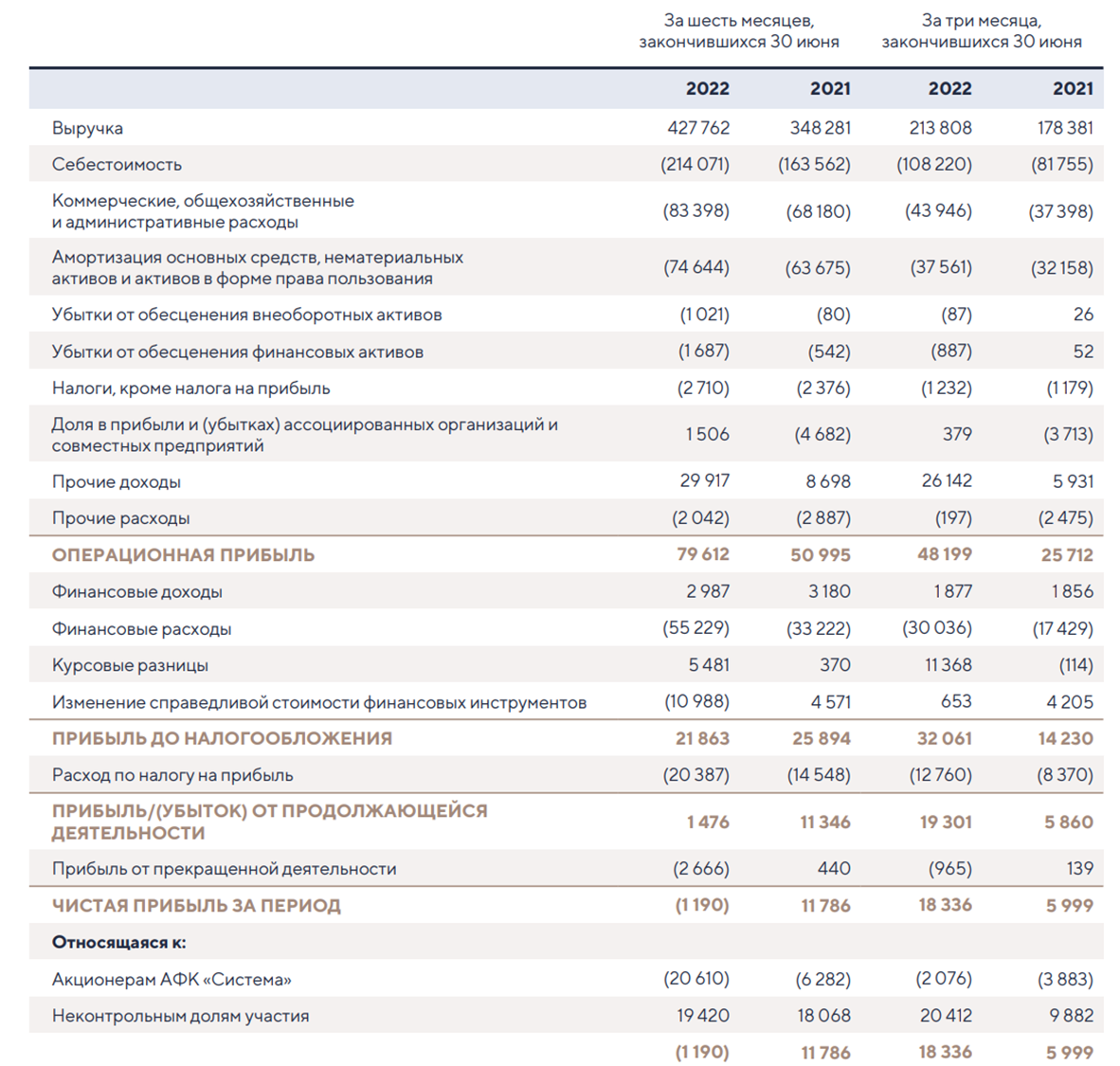

Суммарная выручка всех компаний показала рост как по итогам второго квартала, так и по итогам полугодия. За шесть месяцев рост составил 22% г/г до 427 млрд рублей.

Себестоимость увеличилась чуть больше, на 31%, до 214 млрд.

Также в глаза бросаются 30 млрд прочих доходов. Во многом это объясняется тем, что некоторые активы были куплены дешевле реальной цены.

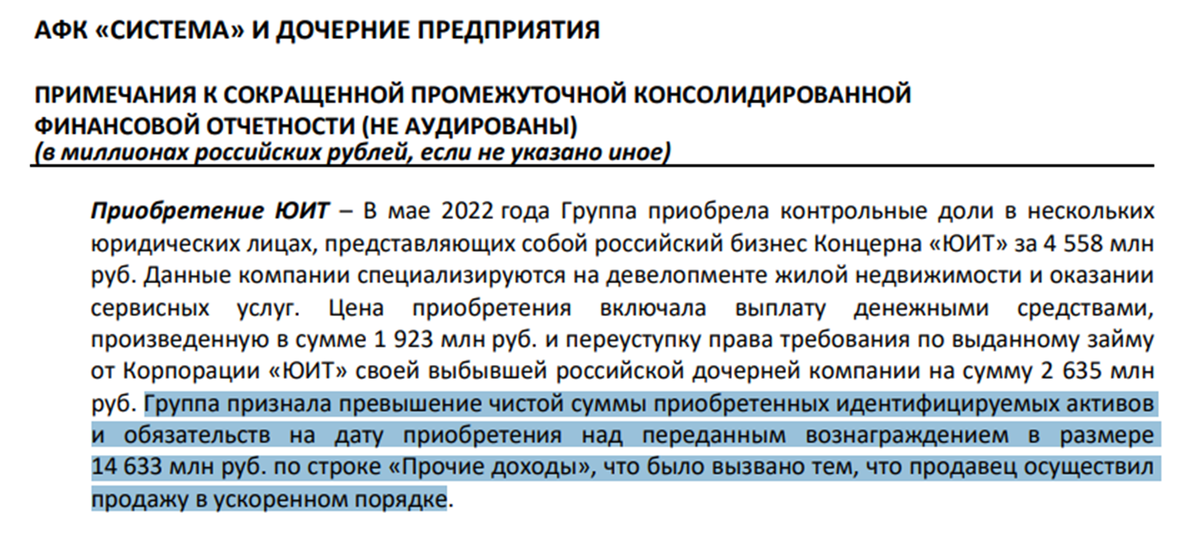

Покупка активов ЮИТ дешевле их стоимости

Например, в мае через дочерний Эталон был полностью куплен девелопер ЮИТ. И Система признала 14,6 млрд как прочий доход, т.к. стоимость купленных активов выше, чем деньги, уплаченные за них. Это произошло из-за того, что Финский концерн ЮИТ осуществил продажу в ускоренном порядке. Т.е. это была довольно выгодная сделка для Системы.

Таким образом, операционная прибыль выросла в 1,5 раза г/г до почти 80 млрд.

Далее следуют внушительные финансовые расходы в размере 55 млрд, которые связаны с увеличением долговой нагрузки как дочерних компаний, так и самой Системы. Фактически это проценты по кредитам, которые были уплачены за полгода.

Ещё одна важная статья – это изменение справедливой стоимости финансовых инструментов. Здесь зафиксировано падение на 11 млрд. То есть биржевая цена дочек Системы с начала года сильно упала.

В итоге, прибыль до налогообложение неплохая, почти 22 млрд.

Но расход по налогу на прибыль также превысил 20 млрд.

Т.е. прибыль от продолжающейся деятельности всего 1,5 млрд. А если вычесть убыток от прекращенной деятельности. То в итоге зафиксирован общий убыток в 1 млрд рублей.

А убыток, относящийся к акционерам Системы, за полгода и вовсе составил 20,6 млрд. Это в основном из-за бумажных переоценок и долгов материнской компании.

Результаты по сегментам.

У Системы выручка подразделяется по компаниям, по которым есть контролирующая доля. Это МТС, Сегежа, Медси, Эталон и прочие. У всех основных компаний выручка подросла.

Информация по сегментам

МТС.

МТС – это по сути главный актив компании. На него приходится 60% от консолидированной выручки и операционной прибыли.

Результаты МТС во втором квартале были умеренно слабыми. Кому интересно, то видео обзор компании можно посмотреть на нашем YouTube канале.

Сегежа.

На Сегежу приходится 15% от всей выручки. И 13% от операционной прибыли.

У этой компании тоже были умеренно слабые результаты во втором квартале. Подробный обзор также был недавно выложен на YouTube канале.

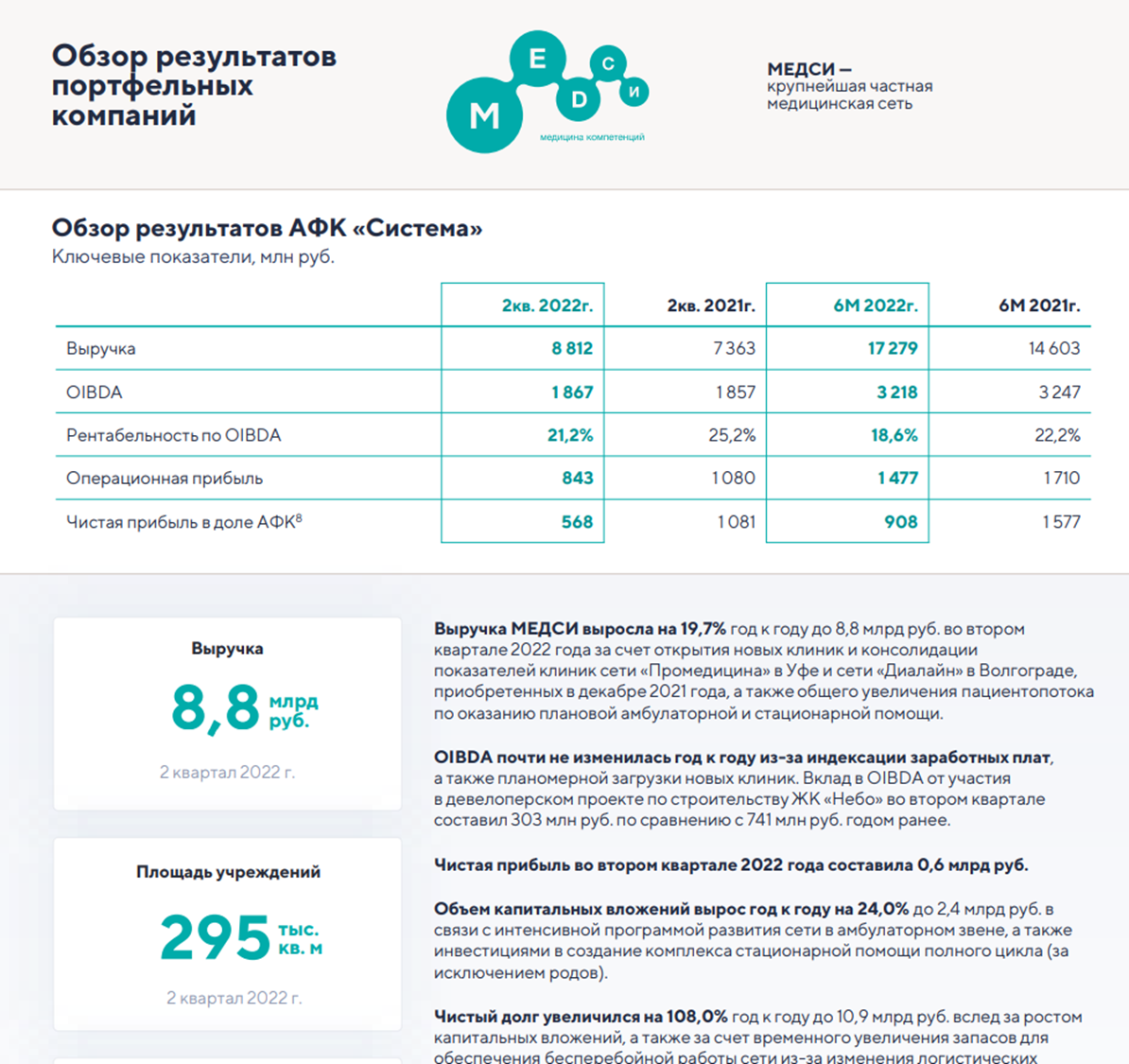

Медси.

Медси – это крупнейшая частная медицинская сеть. Выручка увеличилась на 20%, а чистая прибыль упала почти на 50%, что объясняется главным образом ростом операционных расходов после сделок по слиянию и поглощению. В конце 2021 года компания приобрела региональных конкурентов — сети «Промедицина» в Уфе и «Диалайн» в Волгограде.

Эталон.

Эталон был выделен в отдельный сегмент только в этом квартале, т.к. 5 мая был установлен контроль над этой строительной компанией. Доля выручки около 3%.

Степь.

Агрохолдинг «Степь» - это крупнейший по финансовым результатам непубличный актив АФК «Система», который занимается растениеводством, садоводством и молочным животноводством. Во втором квартале 2022 года текущий актив продемонстрировал самые впечатляющие результаты: общая выручка увеличилась более чем в два раза, OIBDA прибавила 46%.

Озон.

Как видим выручка по Озону здесь отдельно не учитывается, также, как и убыток. А объясняется это тем, что Озон – это ассоциированная организация. Т.е. Система с долей менее 33% имеет влияние, но не имеет контроля в отношении финансовой и хозяйственной политики. Инвестиции в Озон учитываются методом долевого участия.

Выдержка из отчёта по Озону

А учитывая, что Озон постоянно показывает убытки, его балансовая стоимость падает. И балансовая стоимость инвестиций Системы на начало отчетного периода составила 0 млн рублей. Поэтому Группа не признала убыток в текущем отчёте.

Хотя год назад убыток Озона признавался согласно доле Системы и составлял 7 млрд.

Подробный обзор по Озону был на на нашем YouTube канале.

Биннофарм-групп.

Биннофарм-групп - это крупный российский фармацевтический холдинг полного цикла, объединяющий производственные площадки в нескольких регионах России. В целом это прибыльная компания, но её финансовые результаты за год практически не изменились по причине высокой базы прошлого года, когда был повышенный спрос на группу препаратов для лечения COVID-19.

Динамика выручки и прибыли по годам.

Выручка компании растёт довольно медленно. За последние прошедшие пять лет средний ежегодный рост всего 3%.

Показатель EBITDA растёт плавнее. Но темпы роста также не впечатляют, всего в среднем на 6% за последние пять лет.

Динамика чистой прибыли и вовсе разнонаправленная. Низкая прибыль во многом объясняется большими долгами, и как следствие, ежегодной выплатой больших сумм в качестве процентов по кредитам.

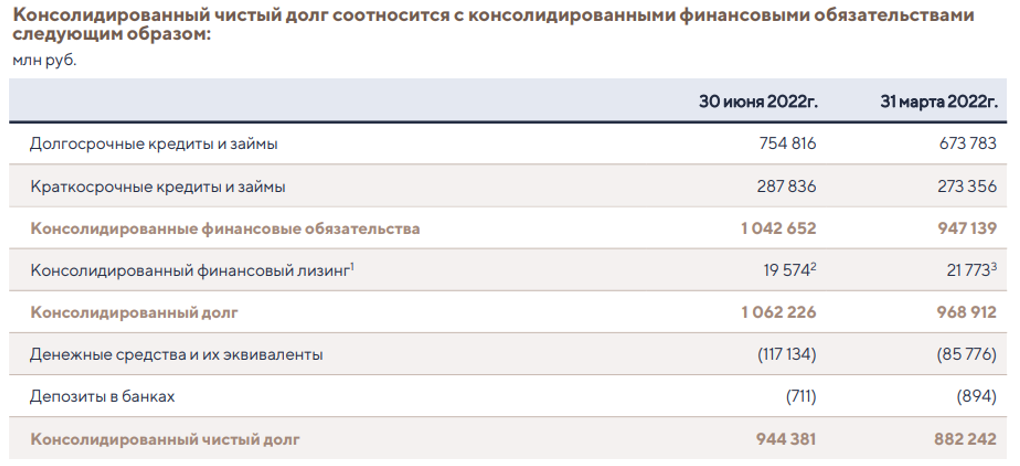

Долги.

Совокупный долг уже превышает 1 трлн рублей. Но чистый долг за вычетом денежных средств на счетах пока составляет 944 млрд.

ND/ EBITDA = 3,1. Что говорит о высокой долговой нагрузке.

Правда, в расчёте не учтены 77 млрд Эталона, находящихся на эскроу счетах. Но даже с учетом этих денег, долги внушительные.

Вообще если посмотреть динамику чистого долга, то он растёт быстрее консолидированной выручки и EBITDA. Ежегодные проценты по кредитам скоро приблизятся к 100 млрд. Это огромная сумма.

Для уменьшения долга, Системе скорей всего придется продавать какие-то активы, например, давно ходят слухи о продаже сотовых вышек МТС, или провести IPO своих дочек. Также полагаю, что Система ждёт выхода Озона на устойчивую прибыльность, что должно существенно повысить котировки акций, после чего можно будет продать долю.

Мультипликаторы.

Посмотрим на мультипликаторы:

цена акции: 4,8 руб

капитализация: 143 млрд руб

P/E = -

P/B = -

P/S = 0,2

EV/EBITDA = 3,6

Рентаб. EBITDA = 33%

Из-за отрицательной чистой прибыли, некоторые мультипликаторы неинформативны. Но в целом видим, что акция оценена недорого. Компания стоит менее половины консолидированной выручки. Правда, нужно понимать, что здесь учитывается выручка всех компаний целиком, а не пропорционально доли Системы. EV/EBITDA средняя по историческим значением для этой компании.

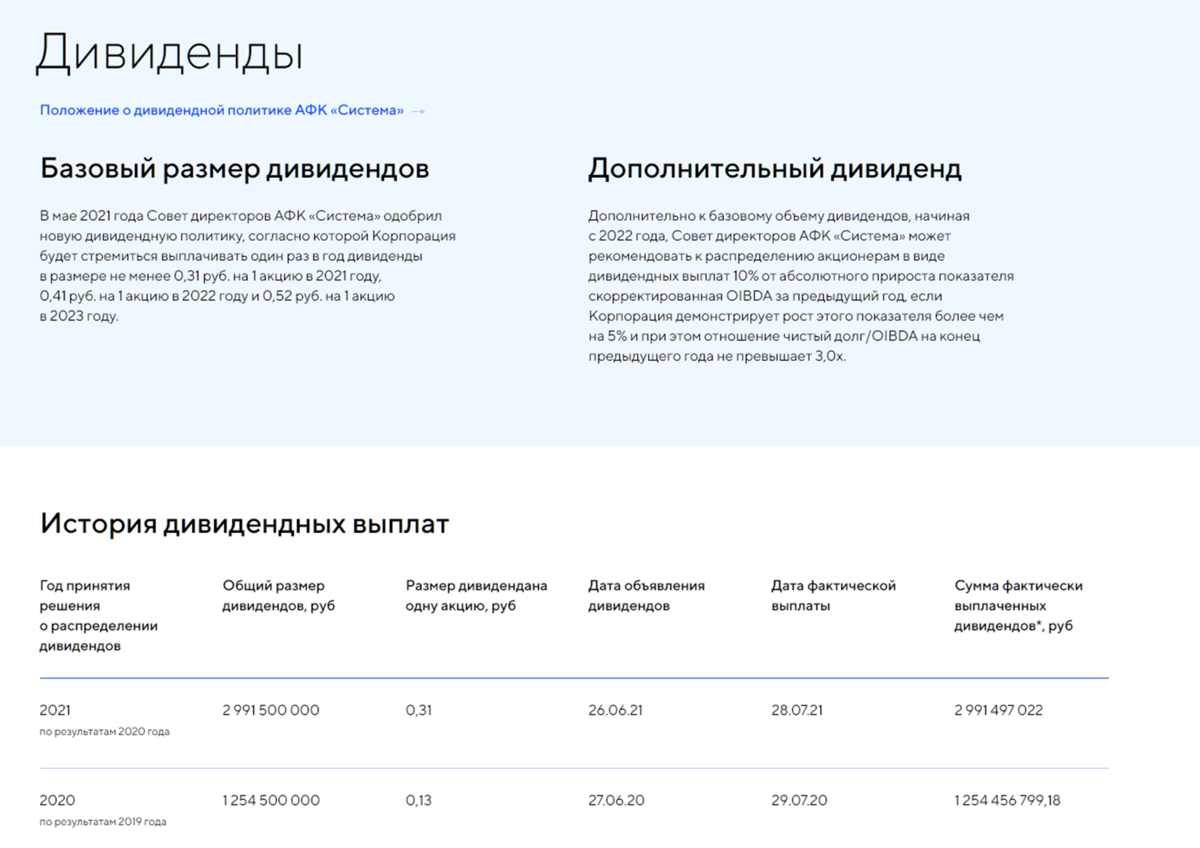

Систему нельзя назвать дивидендной компанией. Но в мае 2021 года совет директоров принял новую дивидендную политику, согласно которой, Система должна была выплатить 41 копейку на акцию в 2022 году. Что составляло бы мене трёх процентов по текущим ценам.

Новость об отмене дивидендов

Но в середине августа акционеры приняли решение не выплачивать дивиденды за 2021 год. Назвав приоритетом обеспечение финансовой устойчивости и достаточной ликвидности.

На мой взгляд, - это весьма здравое решение. Какой смысл в дивидендах при таком гигантском долге.

Вместо этого, Система пытается максимально выжимать дивиденды из своих дочерних компаний. В частности, она заявила о том, что недавно получила финальные дивиденды от МТС и Сегежи. Суммарно более 31 млрд. Эти неплохие дивиденды найдут отражение уже в следующей отчетности. Но не будем забывать, что долги у МТС и Сегежи уже тоже на критических отметках, так что выжимать дивиденды прежними темпами будет всё сложней.

Основной драйвер роста.

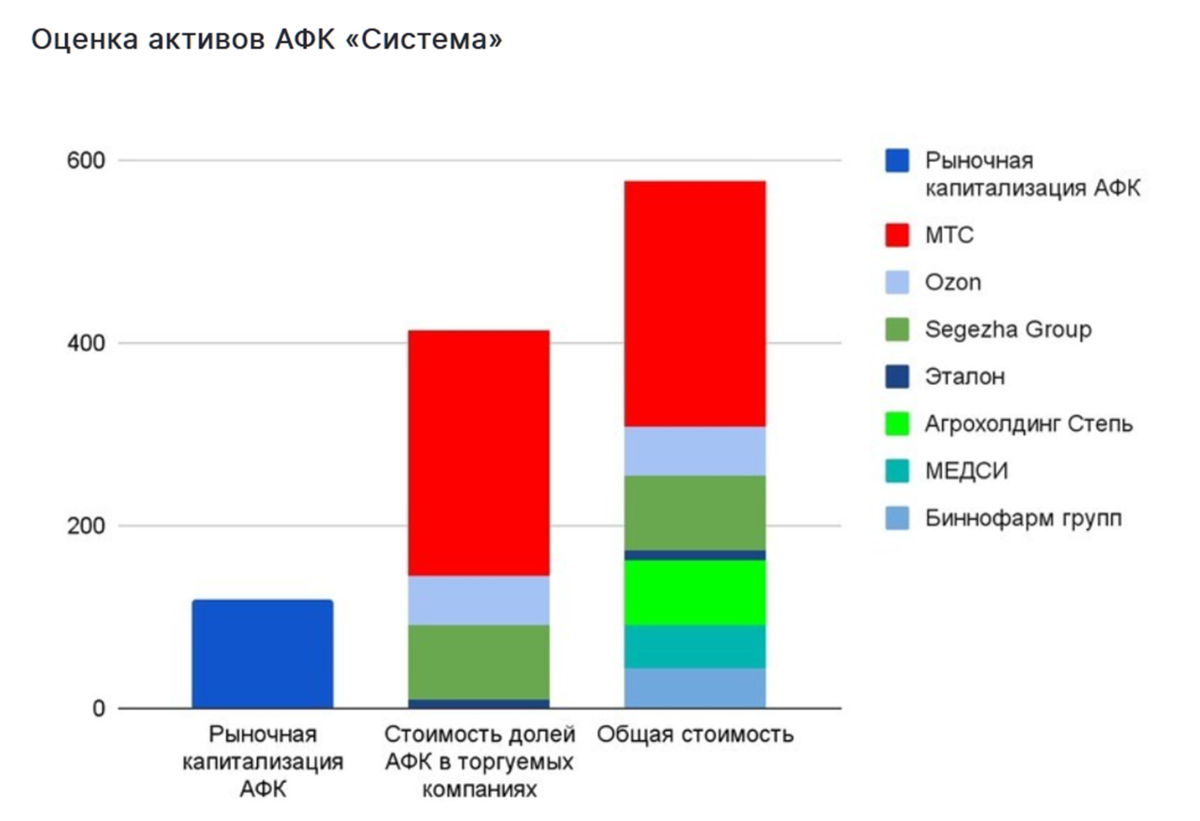

Одна из главных идей в акциях Системы» — это сильная недооценка компании относительно стоимости принадлежащих ей долей в дочерних предприятиях. Данный дисконт сейчас находится на абсолютных максимумах и достигает кратных значений.

Если текущая рыночная капитализация «Системы» 120 млрд руб.

То совокупная стоимость её долей в публичных компаниях 415 млрд.

А если ещё приплюсовать ориентировочную стоимость Степи, Медси и Биннофарм Групп, то это ещё 165 млрд.

Т.е. суммарная доля в публичных и непубличных компаниях примерно 580 млрд.

Таким образом разница в оценке капитализации почти в пять раз. Но этот дисконт наблюдается уже много лет и вряд ли ближайшее время исчезнет. В основном он объясняется высокой долговой нагрузкой материнской компании.

Для минимизации дисконта Системе нужно гасить собственный долг и начинать платить высокие дивиденды. Также позитивом для котировок будет вывод на IPO непубличных дочек.

Выводы.

Итак, Система – это инвестиционный холдинг. Под управлением более 20 компаний из разных отраслей экономики. Большая часть компаний в портфеле – это качественные и прибыльные бизнесы.

Портфель достаточно диверсифицированный. Но всё же 60% выручки и операционной прибыли приходится на МТС, которой уже сложно расти темпами выше инфляции.

Отчёт по итогам полугодия вышел относительно неплохой.

Компания обеспечивает планомерный и устойчивый рост EBITDA.

Но при этом Система не является стабильно прибыльной. Основная причина – это триллионный долг. И гигантские проценты, которые компания платит по нему.

Причём долг продолжает расти высокими темпами. И конечно возрастают риски, что из-за высокой макроэкономической неопределенности, компания может нарушить финансовые условия по кредитам, что может привести к требованиям досрочно их погасить.

Но с другой стороны, факт высокой долговой нагрузки можно трактовать по-другому: компания берёт кредиты для развития и роста бизнесов. Особенно это актуально именно сейчас, когда многие активы сильно подешевели. В частности, некоторые иностранные продаются с большим дисконтом.

Позитивом для Системы является снижение ключевой ставки Центробанка, т.к. можно будет рефинансировать свои долги по сниженным процентам.

Также компанию можно назвать защитой от гиперинфляции. Т.к. гиперинфляция может обесценить большую часть долга.

Одна из основных идей в акциях - это большой дисконт между ценой Системы и её дочками.

Для устранения этого дисконта, Системе нужно начать гасить долги и активней выводить на IPO дочерние компании.

Акции Системы находятся на минимальных отметках.

Мои сделки.

У меня неоднозначное отношение к компании. С одной стороны, дисконт к дочкам конечно есть. С другой стороны, из-за огромных долгов вряд ли он скоро будет устранён.

Фактически получается, что Система – это отличный генератор денег для банков и кредиторов, а не для акционеров.

Но сейчас акции торгуются на минимальных за многие годы отметках, поэтому я понемногу стараюсь её покупать. В целом потенциал среднесрочного роста на 50-100% здесь существует.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Акционерная финансовая корпорация «Система» основана в 1993 году. Сегодня она входит в число системообразующих компаний России и крупнейших публичных компаний мира.

Система инвестирует в инновационные технологии, новые и ключевые отрасли экономики России, а также в бизнесы с международным присутствием.

Активы компании

Корпорация успешно развивает портфельные активы благодаря многопрофильной экспертизе, четкой стратегии и эффективному управлению капиталом. Сейчас под управлением Системы более двадцати компаний из разных отраслей экономики. Главные активы – это доли в таких компаниях, как МТС, Озон, Сегежа, Эталон, Степь, Медси, Биннофарм, Ситроникс.

Несмотря на кризис, компания продолжает увеличивать портфель. К последним приобретениям относятся активы из рыбной промышленности: 75% в ООО «Кристалл Фиш» и 10% в ООО «Хангар». В июне за полмиллиарда «Система» купила производителя минеральной воды «Архыз Оригинал». А в мае была увеличена доля в Эталоне на сумму в 4,5 млрд.

Текущая цена акций.

Акции Системы торгуются на Московской бирже уже 15 лет. Как видно на графике за это время были эпические взлеты на сотни процентов, и не менее впечатляющие падения, глубина которых превышала 90%. Всем падениям есть разумные объяснения, в основном они были связаны с кризисами. Отмечу, что после всех падений следовали фазы восстановления, когда акции показывали хороший рост.

И вот, за полтора года акции снова падали на 70%. А за последние полгода уже отскочили от минимумов на 50%. Но до сих пор торгуются на нижних границах своего исторического боковика.

Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, откроем отчёт компании за второй квартал 2022 года.

Прежде чем его анализировать, нужно сделать ремарку, что сама Система практически не занимается никакой деятельностью кроме как инвестиционной. Поэтому в отчёте отражены консолидированные показатели всех её дочерних предприятий.

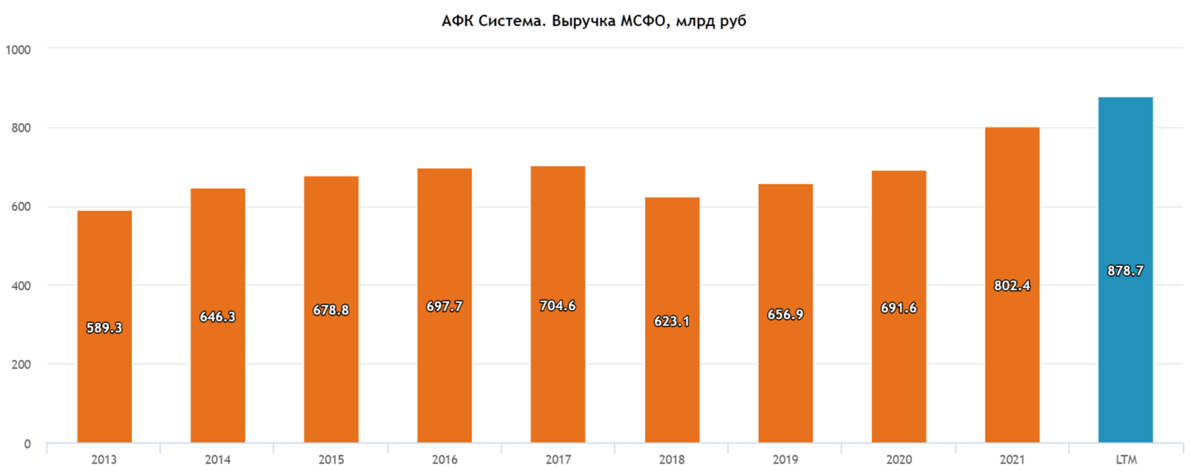

Суммарная выручка всех компаний показала рост как по итогам второго квартала, так и по итогам полугодия. За шесть месяцев рост составил 22% г/г до 427 млрд рублей.

Себестоимость увеличилась чуть больше, на 31%, до 214 млрд.

Также в глаза бросаются 30 млрд прочих доходов. Во многом это объясняется тем, что некоторые активы были куплены дешевле реальной цены.

Покупка активов ЮИТ дешевле их стоимости

Например, в мае через дочерний Эталон был полностью куплен девелопер ЮИТ. И Система признала 14,6 млрд как прочий доход, т.к. стоимость купленных активов выше, чем деньги, уплаченные за них. Это произошло из-за того, что Финский концерн ЮИТ осуществил продажу в ускоренном порядке. Т.е. это была довольно выгодная сделка для Системы.

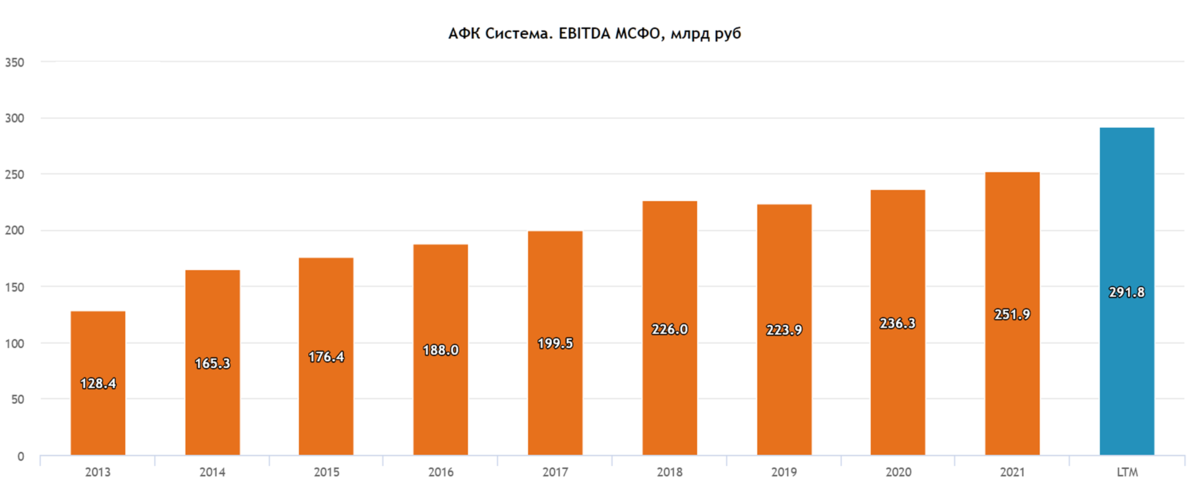

Таким образом, операционная прибыль выросла в 1,5 раза г/г до почти 80 млрд.

Далее следуют внушительные финансовые расходы в размере 55 млрд, которые связаны с увеличением долговой нагрузки как дочерних компаний, так и самой Системы. Фактически это проценты по кредитам, которые были уплачены за полгода.

Ещё одна важная статья – это изменение справедливой стоимости финансовых инструментов. Здесь зафиксировано падение на 11 млрд. То есть биржевая цена дочек Системы с начала года сильно упала.

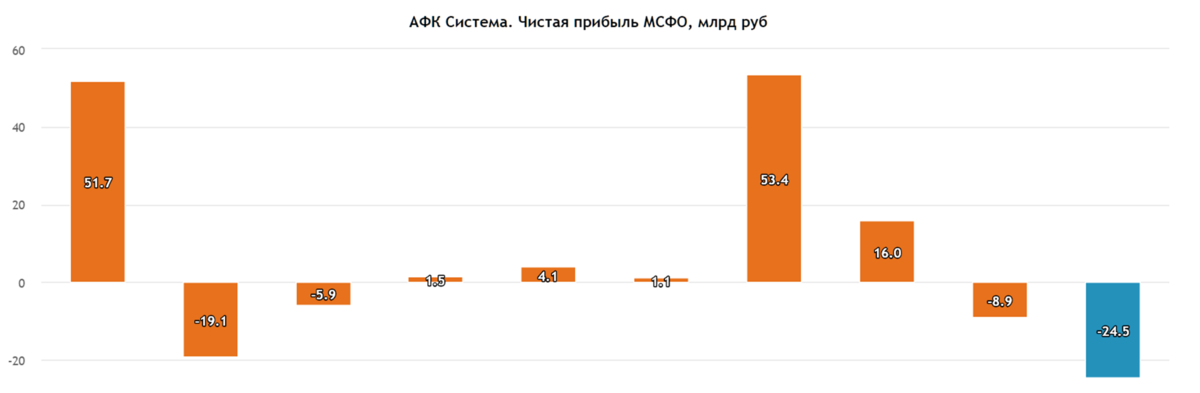

В итоге, прибыль до налогообложение неплохая, почти 22 млрд.

Но расход по налогу на прибыль также превысил 20 млрд.

Т.е. прибыль от продолжающейся деятельности всего 1,5 млрд. А если вычесть убыток от прекращенной деятельности. То в итоге зафиксирован общий убыток в 1 млрд рублей.

А убыток, относящийся к акционерам Системы, за полгода и вовсе составил 20,6 млрд. Это в основном из-за бумажных переоценок и долгов материнской компании.

Результаты по сегментам.

У Системы выручка подразделяется по компаниям, по которым есть контролирующая доля. Это МТС, Сегежа, Медси, Эталон и прочие. У всех основных компаний выручка подросла.

Информация по сегментам

МТС.

МТС – это по сути главный актив компании. На него приходится 60% от консолидированной выручки и операционной прибыли.

Результаты МТС во втором квартале были умеренно слабыми. Кому интересно, то видео обзор компании можно посмотреть на нашем YouTube канале.

Сегежа.

На Сегежу приходится 15% от всей выручки. И 13% от операционной прибыли.

У этой компании тоже были умеренно слабые результаты во втором квартале. Подробный обзор также был недавно выложен на YouTube канале.

Медси.

Медси – это крупнейшая частная медицинская сеть. Выручка увеличилась на 20%, а чистая прибыль упала почти на 50%, что объясняется главным образом ростом операционных расходов после сделок по слиянию и поглощению. В конце 2021 года компания приобрела региональных конкурентов — сети «Промедицина» в Уфе и «Диалайн» в Волгограде.

Эталон.

Эталон был выделен в отдельный сегмент только в этом квартале, т.к. 5 мая был установлен контроль над этой строительной компанией. Доля выручки около 3%.

Степь.

Агрохолдинг «Степь» - это крупнейший по финансовым результатам непубличный актив АФК «Система», который занимается растениеводством, садоводством и молочным животноводством. Во втором квартале 2022 года текущий актив продемонстрировал самые впечатляющие результаты: общая выручка увеличилась более чем в два раза, OIBDA прибавила 46%.

Озон.

Как видим выручка по Озону здесь отдельно не учитывается, также, как и убыток. А объясняется это тем, что Озон – это ассоциированная организация. Т.е. Система с долей менее 33% имеет влияние, но не имеет контроля в отношении финансовой и хозяйственной политики. Инвестиции в Озон учитываются методом долевого участия.

Выдержка из отчёта по Озону

А учитывая, что Озон постоянно показывает убытки, его балансовая стоимость падает. И балансовая стоимость инвестиций Системы на начало отчетного периода составила 0 млн рублей. Поэтому Группа не признала убыток в текущем отчёте.

Хотя год назад убыток Озона признавался согласно доле Системы и составлял 7 млрд.

Подробный обзор по Озону был на на нашем YouTube канале.

Биннофарм-групп.

Биннофарм-групп - это крупный российский фармацевтический холдинг полного цикла, объединяющий производственные площадки в нескольких регионах России. В целом это прибыльная компания, но её финансовые результаты за год практически не изменились по причине высокой базы прошлого года, когда был повышенный спрос на группу препаратов для лечения COVID-19.

Динамика выручки и прибыли по годам.

Выручка компании растёт довольно медленно. За последние прошедшие пять лет средний ежегодный рост всего 3%.

Показатель EBITDA растёт плавнее. Но темпы роста также не впечатляют, всего в среднем на 6% за последние пять лет.

Динамика чистой прибыли и вовсе разнонаправленная. Низкая прибыль во многом объясняется большими долгами, и как следствие, ежегодной выплатой больших сумм в качестве процентов по кредитам.

Долги.

Совокупный долг уже превышает 1 трлн рублей. Но чистый долг за вычетом денежных средств на счетах пока составляет 944 млрд.

ND/ EBITDA = 3,1. Что говорит о высокой долговой нагрузке.

Правда, в расчёте не учтены 77 млрд Эталона, находящихся на эскроу счетах. Но даже с учетом этих денег, долги внушительные.

Вообще если посмотреть динамику чистого долга, то он растёт быстрее консолидированной выручки и EBITDA. Ежегодные проценты по кредитам скоро приблизятся к 100 млрд. Это огромная сумма.

Для уменьшения долга, Системе скорей всего придется продавать какие-то активы, например, давно ходят слухи о продаже сотовых вышек МТС, или провести IPO своих дочек. Также полагаю, что Система ждёт выхода Озона на устойчивую прибыльность, что должно существенно повысить котировки акций, после чего можно будет продать долю.

Мультипликаторы.

Посмотрим на мультипликаторы:

цена акции: 4,8 руб

капитализация: 143 млрд руб

P/E = -

P/B = -

P/S = 0,2

EV/EBITDA = 3,6

Рентаб. EBITDA = 33%

Из-за отрицательной чистой прибыли, некоторые мультипликаторы неинформативны. Но в целом видим, что акция оценена недорого. Компания стоит менее половины консолидированной выручки. Правда, нужно понимать, что здесь учитывается выручка всех компаний целиком, а не пропорционально доли Системы. EV/EBITDA средняя по историческим значением для этой компании.

Систему нельзя назвать дивидендной компанией. Но в мае 2021 года совет директоров принял новую дивидендную политику, согласно которой, Система должна была выплатить 41 копейку на акцию в 2022 году. Что составляло бы мене трёх процентов по текущим ценам.

Новость об отмене дивидендов

Но в середине августа акционеры приняли решение не выплачивать дивиденды за 2021 год. Назвав приоритетом обеспечение финансовой устойчивости и достаточной ликвидности.

На мой взгляд, - это весьма здравое решение. Какой смысл в дивидендах при таком гигантском долге.

Вместо этого, Система пытается максимально выжимать дивиденды из своих дочерних компаний. В частности, она заявила о том, что недавно получила финальные дивиденды от МТС и Сегежи. Суммарно более 31 млрд. Эти неплохие дивиденды найдут отражение уже в следующей отчетности. Но не будем забывать, что долги у МТС и Сегежи уже тоже на критических отметках, так что выжимать дивиденды прежними темпами будет всё сложней.

Основной драйвер роста.

Одна из главных идей в акциях Системы» — это сильная недооценка компании относительно стоимости принадлежащих ей долей в дочерних предприятиях. Данный дисконт сейчас находится на абсолютных максимумах и достигает кратных значений.

Если текущая рыночная капитализация «Системы» 120 млрд руб.

То совокупная стоимость её долей в публичных компаниях 415 млрд.

А если ещё приплюсовать ориентировочную стоимость Степи, Медси и Биннофарм Групп, то это ещё 165 млрд.

Т.е. суммарная доля в публичных и непубличных компаниях примерно 580 млрд.

Таким образом разница в оценке капитализации почти в пять раз. Но этот дисконт наблюдается уже много лет и вряд ли ближайшее время исчезнет. В основном он объясняется высокой долговой нагрузкой материнской компании.

Для минимизации дисконта Системе нужно гасить собственный долг и начинать платить высокие дивиденды. Также позитивом для котировок будет вывод на IPO непубличных дочек.

Выводы.

Итак, Система – это инвестиционный холдинг. Под управлением более 20 компаний из разных отраслей экономики. Большая часть компаний в портфеле – это качественные и прибыльные бизнесы.

Портфель достаточно диверсифицированный. Но всё же 60% выручки и операционной прибыли приходится на МТС, которой уже сложно расти темпами выше инфляции.

Отчёт по итогам полугодия вышел относительно неплохой.

Компания обеспечивает планомерный и устойчивый рост EBITDA.

Но при этом Система не является стабильно прибыльной. Основная причина – это триллионный долг. И гигантские проценты, которые компания платит по нему.

Причём долг продолжает расти высокими темпами. И конечно возрастают риски, что из-за высокой макроэкономической неопределенности, компания может нарушить финансовые условия по кредитам, что может привести к требованиям досрочно их погасить.

Но с другой стороны, факт высокой долговой нагрузки можно трактовать по-другому: компания берёт кредиты для развития и роста бизнесов. Особенно это актуально именно сейчас, когда многие активы сильно подешевели. В частности, некоторые иностранные продаются с большим дисконтом.

Позитивом для Системы является снижение ключевой ставки Центробанка, т.к. можно будет рефинансировать свои долги по сниженным процентам.

Также компанию можно назвать защитой от гиперинфляции. Т.к. гиперинфляция может обесценить большую часть долга.

Одна из основных идей в акциях - это большой дисконт между ценой Системы и её дочками.

Для устранения этого дисконта, Системе нужно начать гасить долги и активней выводить на IPO дочерние компании.

Акции Системы находятся на минимальных отметках.

Мои сделки.

У меня неоднозначное отношение к компании. С одной стороны, дисконт к дочкам конечно есть. С другой стороны, из-за огромных долгов вряд ли он скоро будет устранён.

Фактически получается, что Система – это отличный генератор денег для банков и кредиторов, а не для акционеров.

Но сейчас акции торгуются на минимальных за многие годы отметках, поэтому я понемногу стараюсь её покупать. В целом потенциал среднесрочного роста на 50-100% здесь существует.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба