28 октября 2022 Открытие

Агентство «АКРА» подтвердило кредитный рейтинг АО ГК «Пионер» на уровне A- (RU), прогноз — «стабильный».

Рейтинг компании обусловлен «сильной оценкой операционного риск-профиля, очень низкой долговой нагрузкой, очень высокими показателями рентабельности и обслуживания долга, а также сильными оценками ликвидности и денежного потока».

Сдерживающее влияние на рейтинг оказали «очень высокий отраслевой риск и средние оценки рыночной позиции и размера бизнеса Компании».

Агентство ожидает, что по итогам текущего года снижение выручки компании составит примерно 20% к показателю за 2021 г. и будет вызвано сокращением портфеля текущего строительства, переносом сроков начала реализации части новых проектов и существенным снижением продаж во II квартале 2022 г. на фоне общей негативной ситуации на рынке.

При этом «АКРА» отмечает, что в III квартале продажи ГК «Пионер» в денежном выражении практически восстановились до уровня I квартала 2022 г.

В течение 9 месяцев 2022 г. наблюдался последовательный рост цен реализации жилой недвижимости компании, в результате чего средняя цена продажи жилой недвижимости ГК «Пионер» в III квартале текущего года выросла более чем на 30% по сравнению с показателем IV квартала 2021 г. Рост цен был обусловлен как общей рыночной динамикой, так и увеличением доли проектов премиального сегмента в структуре продаж компании.

Что это значит для инвесторов

«АКРА» опубликовала достаточно оптимистичный отчёт по эмитенту. Ранее в октябре рейтинг ГК «Пионер» был подтверждён агентством «НРА» на уровне «А- ru».

Сходное мнение двух агентств может оказать позитивное влияние на котировки облигаций компании, которые торгуются с существенной премией как к ОФЗ (800-1000 б.п.), так и к облигациям эмитентов строительной отрасли с сопоставимыми рейтингами.

Вероятно, основные опасения инвесторов могут быть связаны с сегментом строительства коммерческой недвижимости, на которую у компании приходится значительная часть выручки. Кроме того, данные финансовой отчётности компании за I полугодие 2022 г., продемонстрировавшие снижение выручки и EBITDA на 40,6% г/г и 64,9% г/г соответственно также оказывали давление на котировки облигаций «Пионер».

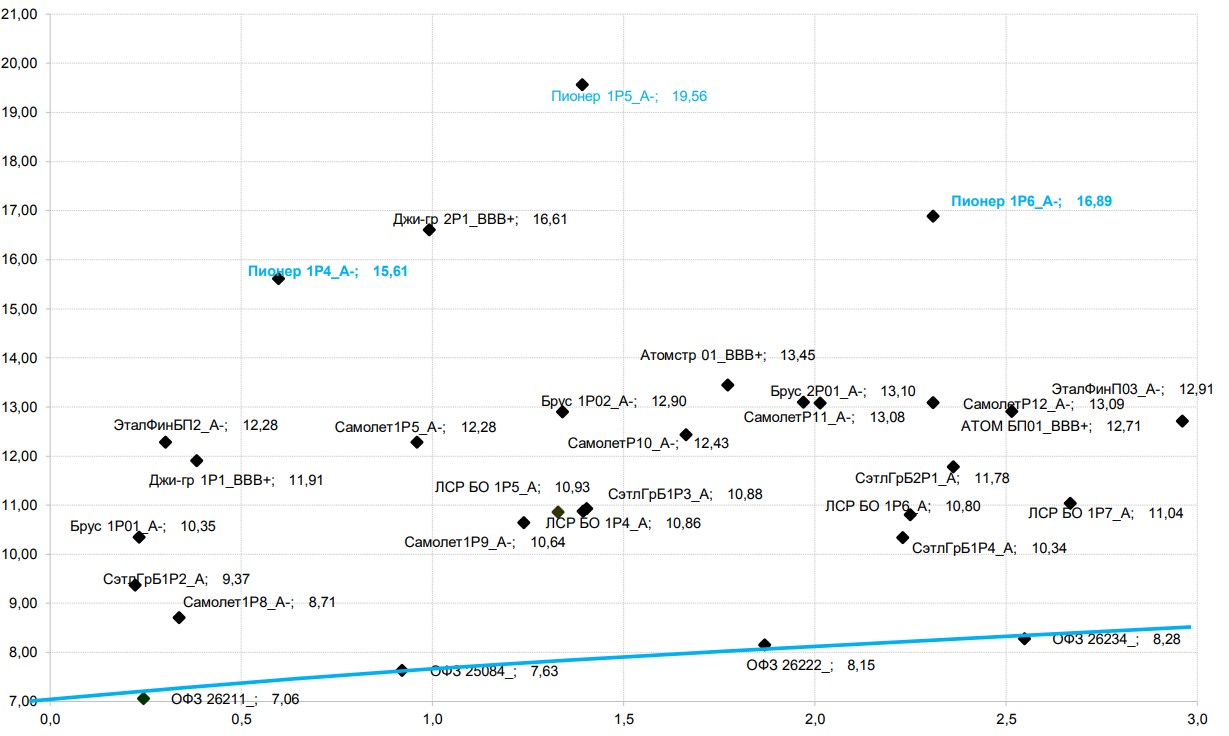

Вместе с тем, мы не ожидаем кредитных событий по эмитенту в ближайшей перспективе, учитывая сохраняющийся комфортным уровень долговой нагрузки, высокую денежную ликвидность, поддерживаемую открытыми кредитными линиями. Поэтому мы считаем, что инвесторов с умеренно агрессивным риск-профилем могут заинтересовать выпуски Пионер 1P4 и Пионер 1P5.

Облигации АО ГК «Пионер» в сравнении с другими эмитентами

Рейтинг компании обусловлен «сильной оценкой операционного риск-профиля, очень низкой долговой нагрузкой, очень высокими показателями рентабельности и обслуживания долга, а также сильными оценками ликвидности и денежного потока».

Сдерживающее влияние на рейтинг оказали «очень высокий отраслевой риск и средние оценки рыночной позиции и размера бизнеса Компании».

Агентство ожидает, что по итогам текущего года снижение выручки компании составит примерно 20% к показателю за 2021 г. и будет вызвано сокращением портфеля текущего строительства, переносом сроков начала реализации части новых проектов и существенным снижением продаж во II квартале 2022 г. на фоне общей негативной ситуации на рынке.

При этом «АКРА» отмечает, что в III квартале продажи ГК «Пионер» в денежном выражении практически восстановились до уровня I квартала 2022 г.

В течение 9 месяцев 2022 г. наблюдался последовательный рост цен реализации жилой недвижимости компании, в результате чего средняя цена продажи жилой недвижимости ГК «Пионер» в III квартале текущего года выросла более чем на 30% по сравнению с показателем IV квартала 2021 г. Рост цен был обусловлен как общей рыночной динамикой, так и увеличением доли проектов премиального сегмента в структуре продаж компании.

Что это значит для инвесторов

«АКРА» опубликовала достаточно оптимистичный отчёт по эмитенту. Ранее в октябре рейтинг ГК «Пионер» был подтверждён агентством «НРА» на уровне «А- ru».

Сходное мнение двух агентств может оказать позитивное влияние на котировки облигаций компании, которые торгуются с существенной премией как к ОФЗ (800-1000 б.п.), так и к облигациям эмитентов строительной отрасли с сопоставимыми рейтингами.

Вероятно, основные опасения инвесторов могут быть связаны с сегментом строительства коммерческой недвижимости, на которую у компании приходится значительная часть выручки. Кроме того, данные финансовой отчётности компании за I полугодие 2022 г., продемонстрировавшие снижение выручки и EBITDA на 40,6% г/г и 64,9% г/г соответственно также оказывали давление на котировки облигаций «Пионер».

Вместе с тем, мы не ожидаем кредитных событий по эмитенту в ближайшей перспективе, учитывая сохраняющийся комфортным уровень долговой нагрузки, высокую денежную ликвидность, поддерживаемую открытыми кредитными линиями. Поэтому мы считаем, что инвесторов с умеренно агрессивным риск-профилем могут заинтересовать выпуски Пионер 1P4 и Пионер 1P5.

Облигации АО ГК «Пионер» в сравнении с другими эмитентами

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба