10 января 2023 Альфа-Капитал

Риторика ФРС и Китай определяют настроения на рынках

Минутки ФРС – сохраняется жесткая позиция

Стартует сезон отчетностей за 4К2022

Позитив на европейских рынках

Все надежды на Китай

Низкая ликвидность на российском рынке

Государственные компании могут выплатить более 50% прибыли в виде дивидендов

НЛМК – акционеры проголосовали за отказ от выплаты дивидендов

1,1 квадриллиона рублей – объем торгов на ММВБ

Ожидания по доходностям рублевых облигаций в 2023 г.

Планы Минфина по привлечениям в первом квартале

Дуализм рынка еврооблигаций

Цены на нефть упали на 8% за неделю

Очередной эпизод волатильности на европейском рынке газа

USD/RUB возвращается в привычный коридор

Евро отыгрывает падение 2022 г.

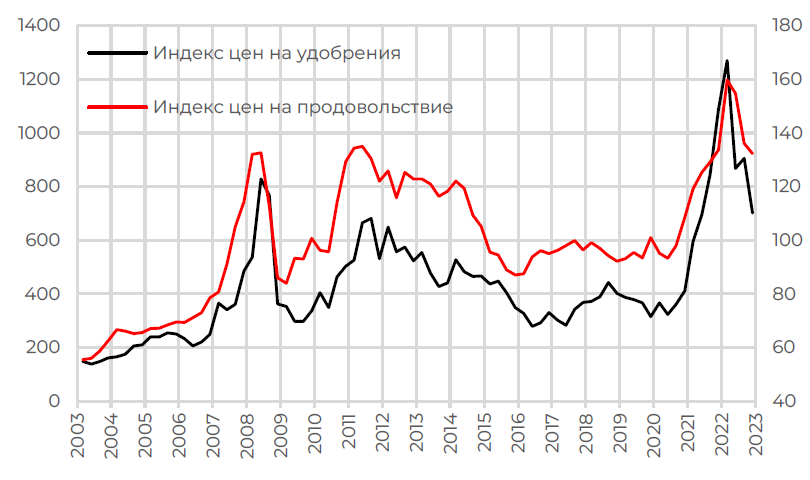

Динамика индексов цен на удобрения и продовольствие

Снижение цен на удобрения стало одним из факторов замедления продовольственной инфляции в течение прошлого года. После рекордных показателей весной 2022 г. цены на удобрения снизились уже до показателей 2021 г. – сокращается спрос и корректируются цены на газ.

Частичная нормализация цен на удобрения может способствовать увеличению спроса со стороны фермеров, что приведет к росту производства, а значит, будет и далее давить на цены на конечные продукты. Это позитивно с точки зрения ослабления инфляционных факторов. При этом сохраняется риск высоких тарифов на энергоносители, что может препятствовать охлаждению цен.

АКЦИИ

Глобальные рынки

Риторика ФРС и Китай определяют настроения на рынках

Динамика ключевых американских и европейских индексов в первую неделю года была позитивной, рынки закрыли укороченную торговую сессию в плюсе. Настроения на фондовом рынке в первую очередь определяют монетарная политика ФРС и фактор китайской экономики. В среднесрочной перспективе риторика ФРС будет оказывать значительное влияние на аппетит к риску у инвесторов, а также на прогнозы по результатам корпоративного сектора. В свою очередь, темпы открытия китайской экономики и эффективность отказа от политики нулевой терпимости влияют на ожидания по спросу, например, на сырье, а значит, влияют на ценообразование различных продуктов, таких как нефть и металлы.

Ключевым событием недели будут данные по инфляции за декабрь, публикуемые в четверг. Ожидается, что потребительская инфляция продолжила снижение, консенсус закладывает замедление роста цен с 7,1% в ноябре до 6,5% в декабре в годовом выражении. Консенсус предполагает снижение уровня базовой инфляции до 5,7% (с 6,0% г/г в ноябре), что соответствует минимальному уровню за последние 12 месяцев. В случае подтверждения фактическими цифрами – может дать дополнительный импульс для роста рынка в краткосрочной перспективе.

Минутки ФРС – сохраняется жесткая позиция

Протокол декабрьского заседания ФРС вновь показал, что жесткая монетарная политика будет сохраняться до тех пор, пока инфляция не начнет снижение в сторону таргетируемого уровня регулятора в 2%. Консенсус не подразумевает пересмотра вниз ключевой ставки в 2023 г. В пользу тезиса выступает и статистика рынка труда, которая указывает на его стабильное состояние. По данным министерства труда США, число занятых в несельхозсекторе выросло на 223к – лучше ожидаемых 200к, уровень безработицы упал с 3,6% в ноябре до 3,5% (ожидания – 3,7%). Почасовая з/п выросла чуть ниже ожиданий, но тем не менее остается в положительной зоне. С другой стороны, индекс деловой активности в сфере услуг ISM резко опустился ниже 50 (против ожиданий 55), что говорит о растущих рисках сокращения экономического роста и необходимости задуматься о снижении темпов роста ставки.

Стартует сезон отчетностей за 4К2022

Сезон корпоративных отчетностей стартует в пятницу. За четвертый квартал в числе первых отчитаются представители финансового сектора – Citigroup, Blackrock, Bank of America, JP Morgan, Wells Fargo. Стоит отметить, что ожидания по результатам на 4К2022 не столь пессимистичны, как в прошлом квартале. Консенсус прогнозирует снижение прибылей на 4,1% при росте выручек на 3,8% за счет экономического замедления, роста издержек и сильного доллара.

Позитив на европейских рынках

Европейские рынки закрыли предыдущую неделю в плюсе: широкий индекс STOXX Europe 600 прибавил 4,6%, индексы крупнейших европейских экономик также прибавили по 5–6%. Причин для позитива было несколько: во-первых, из-за теплой погоды цены на газ опустились до 12-месячного минимума; во-вторых, рынки позитивно отреагировали на данные по декабрьской инфляции в еврозоне. Рост инфляции замедлился до 9,2%, что, впрочем, по-прежнему заметно выше целевого уровня ЕЦБ в 2%. При этом показатель базовой инфляции, напротив, ускорил рост в декабре до 5,2%.

Все надежды на Китай

Отмена коронавирусных ограничений в Китае продолжает являться основным катализатором для рынка акций. С 8 января отменен обязательный карантин для прибывающих иностранцев (впервые с 2020 г.), а также должны быть сняты ограничения на передвижения между материковым Китаем и Гонконгом.

Джек Ма уходит от контроля над Ant Group. Ant Group (33% принадлежит Alibiaba) объявила об изменении состава своих акционеров, а также перераспределении голосующих прав, в т.ч. утрате контроля ее основателем Ма. Компания утверждает, что экономические интересы акционеров не пострадают, а управление будет более независимо. Новость позитивна для Alibaba, т.к. может свидетельствовать о прекращении давления на компанию, более того, Ant Group может вернуться к идее IPO в будущем, что также сможет кристаллизовать стоимость Alibaba.

Российский рынок акций

Низкая ликвидность на российском рынке

Похоже, что дивиденды Лукойла уже были начислены большинству участников рынка, тем не менее обороты торгов на российском рынке всего за четыре торговых дня прошлой недели составили 44 млрд, что в разы меньше, чем в предыдущие аналогичные периоды. Вероятно, фактор изменения структуры рынка оказал влияние: локальные розничные инвесторы, обеспечивающие 80% оборота биржи, скорее всего, не имели желания или возможности прерывать праздничную неделю.

В первую неделю торгов доходность лучше рынка показали акции компаний М.Видео, Интер РАО, Fix Price, Полюс Золото. Хуже остальных торговались акции НЛМК после решения совета директоров.

Государственные компании могут выплатить более 50% прибыли в виде дивидендов

По не подтвержденной российскими источниками информации Bloomberg, премьер-министр РФ Мишустин направил инструкции, согласно которым госкомпании должны увеличить дивиденды выше 50%, а производители угля и удобрений – сделать «единовременные выплаты» в виде НДПИ, якобы для дополнительных расходов бюджета. Нам трудно комментировать такую информацию, особенно в свете последних заявлений главы Минфина Силуанова о том, что правительство не станет менять налоговую политику в текущем году даже при росте расходов бюджета.

Мы считаем, что для серьезных налоговых изменений нужны веские основания предполагать, что параметры бюджета существенно разойдутся с фактом, – а это можно будет увидеть только ближе к концу первой половины года. Что касается выплаты дивидендов госкомпаниями, то озвученная инициатива увеличивает вероятность возобновления выплаты такими компаниями, как Сбер, например. Большинство из остальных крупных госкомпаний следовали своей политике, и вряд ли стоит ожидать серьезных изменений.

НЛМК – акционеры проголосовали за отказ от выплаты дивидендов

Неожиданное предложение совета директоров НЛМК выплатить промежуточные дивиденды закончилось столь же неожиданным решением акционеров не платить. Как итог – акции НЛМК потеряли 5% с начала года. Из официального релиза – компания предполагает, что данное решение акционеров обусловлено высокой макроэкономической и геополитической неопределенностью. Вопрос выплаты дивидендов за 2022 г. будет рассмотрен на годовом общем собрании акционеров, запланированном на июнь 2023 г.

1,1 квадриллиона рублей – объем торгов на ММВБ

По итогам торгов за 2022 г. на Московской бирже объем вырос на 4,6% – до 1,1 квадриллиона рублей – рекордный показатель. В основном этот рост стал возможен за счет денежного рынка, который составил 673 трлн рублей, увеличившись на 41%. Объем торгов акциями, в свою очередь, существенно снизился по сравнению с прошлым годом – с 30 трлн до 17,6 трлн рублей. Конечно, это не стало сюрпризом ввиду запрета на торги нерезидентам, а большая доля торгов приходится теперь на розничных инвесторов. Стоит отметить, что во второй половине года ликвидность на российском рынке акций чуть улучшилась, хотя все равно остается ниже среднеисторических значений.

ОБЛИГАЦИИ

Рублевые облигации

Ожидания по доходностям рублевых облигаций в 2023 г.

По нашим оценкам, в этом году инфляция в России продолжит снижаться, благодаря чему ближе к лету Центральный банк может возобновить снижение ключевой ставки и довести ее до 6,5% к концу года. В коротких ОФЗ, где доходности уже находятся на уровне 7%, потенциал дальнейшего снижения ставок ограничен, а вот в длинных ОФЗ доходности по-прежнему остаются избыточными и будут сокращаться по мере снижения ключевой ставки. В корпоративных облигациях «первого эшелона» доходности выглядят довольно справедливо, а вот во «втором и третьем эшелоне» мы вполне можем увидеть сокращение спредов к доходностям ОФЗ (которые пока остаются повышенными), что будет транслироваться в ускоренный рост цен.

Планы Минфина по привлечениям в первом квартале

Минфин РФ планирует в первом квартале предложить на аукционах ОФЗ на 800 млрд рублей. Ориентировочный объем размещения ОФЗ со сроком погашения до 5 лет включительно составляет 100 млрд рублей, от 5 до 10 лет включительно – 400 млрд рублей, от 10 лет – 300 млрд рублей. На январь запланировано три аукционных дня: 11 января, 18 января и 23 января. При этом доля ОФЗ с плавающим доходом достигла 38% от общего объема займов, но Минфин РФ не видит проблем в большой доле ОФЗ с плавающим купоном и не будет жестко придерживаться «таргета» для их доли. Скорее всего, поведение Минфина конца прошлого года продолжится и в этом году – размещение флоутеров без давления на кривую.

Еврооблигации

Дуализм рынка еврооблигаций

В отличие от прошлого года, когда инвесторы ждали роста ставок и движение на рынке глобальных облигаций было довольно однозначным, этот год может стать для инвесторов годом надежд и разочарований. С одной стороны, хотя пока и не очень понятно, на каком уровне может остановиться инфляция, темпы роста цен уже постепенно замедляются. Это вселяет в инвесторов уверенность, что центробанки могут вскоре замедлить или даже приостановить рост ставок. Так, например, наклон кривой казначейских облигаций уже полгода является отрицательным, то есть люди считают, что инфляция снизится и что со временем длинные ставки будут ниже коротких.

С другой стороны, участники рынка могут недооценивать характер изменений в глобальной экономике в прошлом году, что может привести к разочарованиям. Мировая экономика все больше делится на региональные блоки, что будет оказывать влияние на глобальное распределение денег. Развивающиеся страны, например, будут все больше рассчитывать на механизмы двусторонней торговли и все меньше вкладывать в твердые валюты, из-за чего США и ЕС могут получать меньше резервных денег. Кроме того, страны будут стремиться достичь большей экономической автономии. Это может вести к большей инфляции, и потому есть риск, что после первоначального замедления мы увидим новый всплеск цен, а значит, и ставки в долгосрочной перспективе будут выше. Рынок может пока недооценивать такой риск, поэтому, на наш взгляд, в этом году стоит готовиться к повышенной волатильности.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Цены на нефть упали на 8% за неделю

Нефть марки Brent за неделю упала на 8,5% и опустилась ниже 79 долл. за баррель. По всей видимости, рынок переоценил риски наступления холодной зимы в Европе и США – как следствие повышенного спроса на энергоресурсы, ровным счетом как и риск нехватки поставок.

Причинами для столь резкого пересмотра ожиданий послужили неожиданно теплый январь, который снизил спрос на энергоносители; снижение отпускных цен Saudi Aramco для азиатских покупателей, а также увеличение квот на экспорт переработанных нефтепродуктов из Китая на фоне подавленного внутреннего спроса. Помимо этого, по данным Reuters, страны OPEC+ внезапно нарастили добычу нефти в декабре, что также могло оказать негативное влияние на нефтяные котировки.

Очередной эпизод волатильности на европейском рынке газа

Из-за аномально теплой погоды, установившейся в Европе, потребление энергоресурсов, а в особенности газа, широко используемого для отопления, заметно сократилось. Спотовые цены на газ на нидерландском TTF отреагировали на это снижением до 71 EUR/MWh, хотя в декабре они находились выше 150 EUR/MWh. Вкупе с этим на биржевые цены также оказывал давление показатель заполненности подземных хранилищ газа, который находится на уровне 83% – заметно выше своих обычных значений для начала года.

Валютный рынок

USD/RUB возвращается в привычный коридор

На протяжении всей прошлой недели рубль торговался выше уровня USD/RUB 70, однако каких-то активных торгов на валютном рынке не было, поэтому котировки скорее отражали настроения рынка конца декабря. В первый же день послепраздничных торгов, когда активность вернулась на рынок, национальная валюта укрепилась примерно на 3%, курс рубля к доллару вошел в привычный коридор 65–70. Стоит отметить, что подобное движение на валютном рынке не является чем-то неординарным: аналогичная волатильность наблюдалась и в прошлом месяце.

Коридор USD/RUB 65–70 выглядит наиболее логичным при текущих параметрах платежного баланса. Если ситуация с экспортом-импортом сохранится, и счет текущих операций останется профицитным, то, с большей долей вероятности, рубль останется в вышеуказанном диапазоне.

Евро отыгрывает падение 2022 г.

Европейская валюта третий месяц подряд укрепляется к доллару, все сильнее отдаляясь от паритета. Одним из объяснений для этого может служить высокая инфляция в еврозоне и дифференциал ставок с США: так как ЕЦБ отстает в темпе повышения базовых ставок от ФРС, а инфляция хоть и замедлила рост до 9,2%, но по-прежнему находится далеко за пределами целевого уровня в 2%, то рынок ожидает более интенсивного повышения ставок в еврозоне, что и вызывает укрепление евро.

Это не отменяет того, что на длинном горизонте при сохранении повышенной инфляции в Европе относительно США евро будет слабеть. Этому же будет способствовать и ухудшение счета текущих операций.

Минутки ФРС – сохраняется жесткая позиция

Стартует сезон отчетностей за 4К2022

Позитив на европейских рынках

Все надежды на Китай

Низкая ликвидность на российском рынке

Государственные компании могут выплатить более 50% прибыли в виде дивидендов

НЛМК – акционеры проголосовали за отказ от выплаты дивидендов

1,1 квадриллиона рублей – объем торгов на ММВБ

Ожидания по доходностям рублевых облигаций в 2023 г.

Планы Минфина по привлечениям в первом квартале

Дуализм рынка еврооблигаций

Цены на нефть упали на 8% за неделю

Очередной эпизод волатильности на европейском рынке газа

USD/RUB возвращается в привычный коридор

Евро отыгрывает падение 2022 г.

Динамика индексов цен на удобрения и продовольствие

Снижение цен на удобрения стало одним из факторов замедления продовольственной инфляции в течение прошлого года. После рекордных показателей весной 2022 г. цены на удобрения снизились уже до показателей 2021 г. – сокращается спрос и корректируются цены на газ.

Частичная нормализация цен на удобрения может способствовать увеличению спроса со стороны фермеров, что приведет к росту производства, а значит, будет и далее давить на цены на конечные продукты. Это позитивно с точки зрения ослабления инфляционных факторов. При этом сохраняется риск высоких тарифов на энергоносители, что может препятствовать охлаждению цен.

АКЦИИ

Глобальные рынки

Риторика ФРС и Китай определяют настроения на рынках

Динамика ключевых американских и европейских индексов в первую неделю года была позитивной, рынки закрыли укороченную торговую сессию в плюсе. Настроения на фондовом рынке в первую очередь определяют монетарная политика ФРС и фактор китайской экономики. В среднесрочной перспективе риторика ФРС будет оказывать значительное влияние на аппетит к риску у инвесторов, а также на прогнозы по результатам корпоративного сектора. В свою очередь, темпы открытия китайской экономики и эффективность отказа от политики нулевой терпимости влияют на ожидания по спросу, например, на сырье, а значит, влияют на ценообразование различных продуктов, таких как нефть и металлы.

Ключевым событием недели будут данные по инфляции за декабрь, публикуемые в четверг. Ожидается, что потребительская инфляция продолжила снижение, консенсус закладывает замедление роста цен с 7,1% в ноябре до 6,5% в декабре в годовом выражении. Консенсус предполагает снижение уровня базовой инфляции до 5,7% (с 6,0% г/г в ноябре), что соответствует минимальному уровню за последние 12 месяцев. В случае подтверждения фактическими цифрами – может дать дополнительный импульс для роста рынка в краткосрочной перспективе.

Минутки ФРС – сохраняется жесткая позиция

Протокол декабрьского заседания ФРС вновь показал, что жесткая монетарная политика будет сохраняться до тех пор, пока инфляция не начнет снижение в сторону таргетируемого уровня регулятора в 2%. Консенсус не подразумевает пересмотра вниз ключевой ставки в 2023 г. В пользу тезиса выступает и статистика рынка труда, которая указывает на его стабильное состояние. По данным министерства труда США, число занятых в несельхозсекторе выросло на 223к – лучше ожидаемых 200к, уровень безработицы упал с 3,6% в ноябре до 3,5% (ожидания – 3,7%). Почасовая з/п выросла чуть ниже ожиданий, но тем не менее остается в положительной зоне. С другой стороны, индекс деловой активности в сфере услуг ISM резко опустился ниже 50 (против ожиданий 55), что говорит о растущих рисках сокращения экономического роста и необходимости задуматься о снижении темпов роста ставки.

Стартует сезон отчетностей за 4К2022

Сезон корпоративных отчетностей стартует в пятницу. За четвертый квартал в числе первых отчитаются представители финансового сектора – Citigroup, Blackrock, Bank of America, JP Morgan, Wells Fargo. Стоит отметить, что ожидания по результатам на 4К2022 не столь пессимистичны, как в прошлом квартале. Консенсус прогнозирует снижение прибылей на 4,1% при росте выручек на 3,8% за счет экономического замедления, роста издержек и сильного доллара.

Позитив на европейских рынках

Европейские рынки закрыли предыдущую неделю в плюсе: широкий индекс STOXX Europe 600 прибавил 4,6%, индексы крупнейших европейских экономик также прибавили по 5–6%. Причин для позитива было несколько: во-первых, из-за теплой погоды цены на газ опустились до 12-месячного минимума; во-вторых, рынки позитивно отреагировали на данные по декабрьской инфляции в еврозоне. Рост инфляции замедлился до 9,2%, что, впрочем, по-прежнему заметно выше целевого уровня ЕЦБ в 2%. При этом показатель базовой инфляции, напротив, ускорил рост в декабре до 5,2%.

Все надежды на Китай

Отмена коронавирусных ограничений в Китае продолжает являться основным катализатором для рынка акций. С 8 января отменен обязательный карантин для прибывающих иностранцев (впервые с 2020 г.), а также должны быть сняты ограничения на передвижения между материковым Китаем и Гонконгом.

Джек Ма уходит от контроля над Ant Group. Ant Group (33% принадлежит Alibiaba) объявила об изменении состава своих акционеров, а также перераспределении голосующих прав, в т.ч. утрате контроля ее основателем Ма. Компания утверждает, что экономические интересы акционеров не пострадают, а управление будет более независимо. Новость позитивна для Alibaba, т.к. может свидетельствовать о прекращении давления на компанию, более того, Ant Group может вернуться к идее IPO в будущем, что также сможет кристаллизовать стоимость Alibaba.

Российский рынок акций

Низкая ликвидность на российском рынке

Похоже, что дивиденды Лукойла уже были начислены большинству участников рынка, тем не менее обороты торгов на российском рынке всего за четыре торговых дня прошлой недели составили 44 млрд, что в разы меньше, чем в предыдущие аналогичные периоды. Вероятно, фактор изменения структуры рынка оказал влияние: локальные розничные инвесторы, обеспечивающие 80% оборота биржи, скорее всего, не имели желания или возможности прерывать праздничную неделю.

В первую неделю торгов доходность лучше рынка показали акции компаний М.Видео, Интер РАО, Fix Price, Полюс Золото. Хуже остальных торговались акции НЛМК после решения совета директоров.

Государственные компании могут выплатить более 50% прибыли в виде дивидендов

По не подтвержденной российскими источниками информации Bloomberg, премьер-министр РФ Мишустин направил инструкции, согласно которым госкомпании должны увеличить дивиденды выше 50%, а производители угля и удобрений – сделать «единовременные выплаты» в виде НДПИ, якобы для дополнительных расходов бюджета. Нам трудно комментировать такую информацию, особенно в свете последних заявлений главы Минфина Силуанова о том, что правительство не станет менять налоговую политику в текущем году даже при росте расходов бюджета.

Мы считаем, что для серьезных налоговых изменений нужны веские основания предполагать, что параметры бюджета существенно разойдутся с фактом, – а это можно будет увидеть только ближе к концу первой половины года. Что касается выплаты дивидендов госкомпаниями, то озвученная инициатива увеличивает вероятность возобновления выплаты такими компаниями, как Сбер, например. Большинство из остальных крупных госкомпаний следовали своей политике, и вряд ли стоит ожидать серьезных изменений.

НЛМК – акционеры проголосовали за отказ от выплаты дивидендов

Неожиданное предложение совета директоров НЛМК выплатить промежуточные дивиденды закончилось столь же неожиданным решением акционеров не платить. Как итог – акции НЛМК потеряли 5% с начала года. Из официального релиза – компания предполагает, что данное решение акционеров обусловлено высокой макроэкономической и геополитической неопределенностью. Вопрос выплаты дивидендов за 2022 г. будет рассмотрен на годовом общем собрании акционеров, запланированном на июнь 2023 г.

1,1 квадриллиона рублей – объем торгов на ММВБ

По итогам торгов за 2022 г. на Московской бирже объем вырос на 4,6% – до 1,1 квадриллиона рублей – рекордный показатель. В основном этот рост стал возможен за счет денежного рынка, который составил 673 трлн рублей, увеличившись на 41%. Объем торгов акциями, в свою очередь, существенно снизился по сравнению с прошлым годом – с 30 трлн до 17,6 трлн рублей. Конечно, это не стало сюрпризом ввиду запрета на торги нерезидентам, а большая доля торгов приходится теперь на розничных инвесторов. Стоит отметить, что во второй половине года ликвидность на российском рынке акций чуть улучшилась, хотя все равно остается ниже среднеисторических значений.

ОБЛИГАЦИИ

Рублевые облигации

Ожидания по доходностям рублевых облигаций в 2023 г.

По нашим оценкам, в этом году инфляция в России продолжит снижаться, благодаря чему ближе к лету Центральный банк может возобновить снижение ключевой ставки и довести ее до 6,5% к концу года. В коротких ОФЗ, где доходности уже находятся на уровне 7%, потенциал дальнейшего снижения ставок ограничен, а вот в длинных ОФЗ доходности по-прежнему остаются избыточными и будут сокращаться по мере снижения ключевой ставки. В корпоративных облигациях «первого эшелона» доходности выглядят довольно справедливо, а вот во «втором и третьем эшелоне» мы вполне можем увидеть сокращение спредов к доходностям ОФЗ (которые пока остаются повышенными), что будет транслироваться в ускоренный рост цен.

Планы Минфина по привлечениям в первом квартале

Минфин РФ планирует в первом квартале предложить на аукционах ОФЗ на 800 млрд рублей. Ориентировочный объем размещения ОФЗ со сроком погашения до 5 лет включительно составляет 100 млрд рублей, от 5 до 10 лет включительно – 400 млрд рублей, от 10 лет – 300 млрд рублей. На январь запланировано три аукционных дня: 11 января, 18 января и 23 января. При этом доля ОФЗ с плавающим доходом достигла 38% от общего объема займов, но Минфин РФ не видит проблем в большой доле ОФЗ с плавающим купоном и не будет жестко придерживаться «таргета» для их доли. Скорее всего, поведение Минфина конца прошлого года продолжится и в этом году – размещение флоутеров без давления на кривую.

Еврооблигации

Дуализм рынка еврооблигаций

В отличие от прошлого года, когда инвесторы ждали роста ставок и движение на рынке глобальных облигаций было довольно однозначным, этот год может стать для инвесторов годом надежд и разочарований. С одной стороны, хотя пока и не очень понятно, на каком уровне может остановиться инфляция, темпы роста цен уже постепенно замедляются. Это вселяет в инвесторов уверенность, что центробанки могут вскоре замедлить или даже приостановить рост ставок. Так, например, наклон кривой казначейских облигаций уже полгода является отрицательным, то есть люди считают, что инфляция снизится и что со временем длинные ставки будут ниже коротких.

С другой стороны, участники рынка могут недооценивать характер изменений в глобальной экономике в прошлом году, что может привести к разочарованиям. Мировая экономика все больше делится на региональные блоки, что будет оказывать влияние на глобальное распределение денег. Развивающиеся страны, например, будут все больше рассчитывать на механизмы двусторонней торговли и все меньше вкладывать в твердые валюты, из-за чего США и ЕС могут получать меньше резервных денег. Кроме того, страны будут стремиться достичь большей экономической автономии. Это может вести к большей инфляции, и потому есть риск, что после первоначального замедления мы увидим новый всплеск цен, а значит, и ставки в долгосрочной перспективе будут выше. Рынок может пока недооценивать такой риск, поэтому, на наш взгляд, в этом году стоит готовиться к повышенной волатильности.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Цены на нефть упали на 8% за неделю

Нефть марки Brent за неделю упала на 8,5% и опустилась ниже 79 долл. за баррель. По всей видимости, рынок переоценил риски наступления холодной зимы в Европе и США – как следствие повышенного спроса на энергоресурсы, ровным счетом как и риск нехватки поставок.

Причинами для столь резкого пересмотра ожиданий послужили неожиданно теплый январь, который снизил спрос на энергоносители; снижение отпускных цен Saudi Aramco для азиатских покупателей, а также увеличение квот на экспорт переработанных нефтепродуктов из Китая на фоне подавленного внутреннего спроса. Помимо этого, по данным Reuters, страны OPEC+ внезапно нарастили добычу нефти в декабре, что также могло оказать негативное влияние на нефтяные котировки.

Очередной эпизод волатильности на европейском рынке газа

Из-за аномально теплой погоды, установившейся в Европе, потребление энергоресурсов, а в особенности газа, широко используемого для отопления, заметно сократилось. Спотовые цены на газ на нидерландском TTF отреагировали на это снижением до 71 EUR/MWh, хотя в декабре они находились выше 150 EUR/MWh. Вкупе с этим на биржевые цены также оказывал давление показатель заполненности подземных хранилищ газа, который находится на уровне 83% – заметно выше своих обычных значений для начала года.

Валютный рынок

USD/RUB возвращается в привычный коридор

На протяжении всей прошлой недели рубль торговался выше уровня USD/RUB 70, однако каких-то активных торгов на валютном рынке не было, поэтому котировки скорее отражали настроения рынка конца декабря. В первый же день послепраздничных торгов, когда активность вернулась на рынок, национальная валюта укрепилась примерно на 3%, курс рубля к доллару вошел в привычный коридор 65–70. Стоит отметить, что подобное движение на валютном рынке не является чем-то неординарным: аналогичная волатильность наблюдалась и в прошлом месяце.

Коридор USD/RUB 65–70 выглядит наиболее логичным при текущих параметрах платежного баланса. Если ситуация с экспортом-импортом сохранится, и счет текущих операций останется профицитным, то, с большей долей вероятности, рубль останется в вышеуказанном диапазоне.

Евро отыгрывает падение 2022 г.

Европейская валюта третий месяц подряд укрепляется к доллару, все сильнее отдаляясь от паритета. Одним из объяснений для этого может служить высокая инфляция в еврозоне и дифференциал ставок с США: так как ЕЦБ отстает в темпе повышения базовых ставок от ФРС, а инфляция хоть и замедлила рост до 9,2%, но по-прежнему находится далеко за пределами целевого уровня в 2%, то рынок ожидает более интенсивного повышения ставок в еврозоне, что и вызывает укрепление евро.

Это не отменяет того, что на длинном горизонте при сохранении повышенной инфляции в Европе относительно США евро будет слабеть. Этому же будет способствовать и ухудшение счета текущих операций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба