1 февраля 2023 Альфа-Капитал

Американские акции закроют январь в плюсе

Чего ждать от заседания ФРС?

Корпоративный сектор снижает ожидания

Ритейлеры нарастили продажи

Polymetal переедет в Казахстан и сможет выплатить дивиденды

Норильский никель: отчетность, дивиденды, налоги

Структурный профицит банковской системы расширяется

Минфин разместил ОФЗ с постоянным доходом

Первый ЦБ заявил о паузе в повышениях

Рынок – в ожидании решений основных центральных банков

ОПЕК вряд ли пересмотрит квоты добычи нефти

Цены на сталь дорожают – позитивно для НЛМК

Оживление рынка недвижимости толкает вверх цены на пиломатериалы

Рубль торгуется в узком коридоре

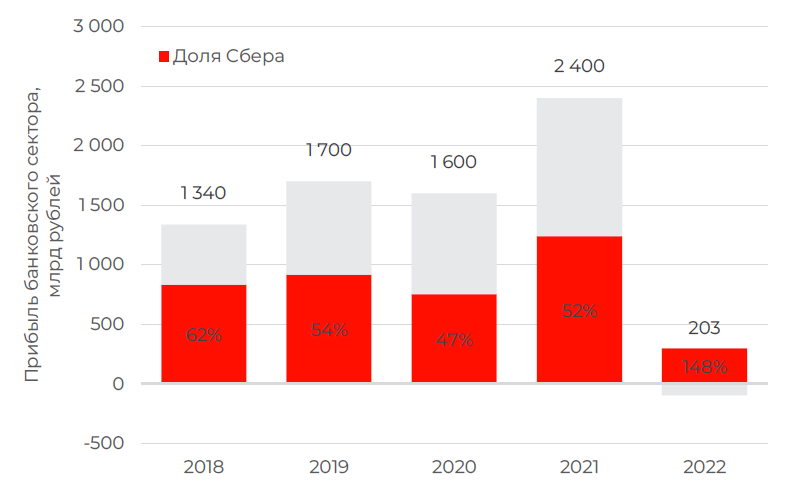

Доля Сбербанка в прибыли сектора

В 2022 году банковский сектор все-таки вышел на небольшую прибыль. По данным ЦБ РФ, за прошедший год банки заработали 0,2 трлн рублей, из которых Сбер заработал большую часть, даже несмотря на сокращение чистой прибыли в 4 раза. Если же не учитывать результаты Сбера в финансовых результатах сектора, то получится, что банковский сектор понес убытки в размере 100 млрд рублей.

Но все не так очевидно – Сбер заработал не один. По данным ЦБ, доля прибыльных банков в прошлом году составила 77%. Можно предположить, что крупный убыток понесли один или несколько игроков, что и повлияло на результаты сектора.

АКЦИИ

Глобальные рынки

Американские акции закроют январь в плюсе

Американские акции продолжили рост: Nasdaq за неделю вырос на 4,3%, S&P 500 – на 2,5%. Инвесторы позитивно реагировали на корпоративные отчетности, макроэкономическую статистику – были опубликованы данные по ВВП и инфляции США. Лучше других росли бумаги потребительского сектора (+6,4%) за счет роста акций Tesla на 30%.

Предстоящая неделя будет насыщена событиями. 31 января открывается заседание ФРС, по итогам которого ожидается очередное повышение. Также решение по ключевой ставке огласят Европейский ЦБ и Банк Англии. В конце недели будет опубликована статистика по рынку труда США. К тому же в ближайшие дни опубликуют финансовые результаты такие тяжеловесы, как Apple, Amazon, Meta, Alphabet, Exxon, Starbucks, Pfizer и другие.

Чего ждать от заседания ФРС?

Банк Канады на прошлой неделе повысил ключевую процентную ставку на четверть процентного пункта и заявил, что это будет последнее повышение ставки в этом цикле, что вернуло риск-аппетит к рынкам акций в США, ведь такое решениег завершить ужесточение монетарных условий укрепило ожидания инвесторов в отношении возможной паузы также и со стороны ФРС США.

Однако мы пока не склонны проводить такие параллели. Во-первых, в последние две недели целый ряд членов ФРС заявляли о необходимости дальнейших повышений. Декабрьские ожидания по терминальной ставке (Fed dot plan) находятся на уровне 5,13%, что предполагает минимум еще два повышения по 25 б.п. Также важно, что пока экономические данные выходят сильные: по предварительным данным за IV квартал, ВВП США вырос на 2,9% против ожидавшихся 2,6%, количество обращений за пособием по безработице за прошедшую неделю при этом оказалось меньше прогнозов (186 тыс. против 205 тыс.). То есть и экономика, и рынок труда остаются сильными, а значит, у ФРС США пока нет причин тормозить повышение ставок, на что сейчас надеется рынок. А расхождение ожиданий и реальности может негативно сказаться на рынках, когда инвесторам придется корректировать прогнозы.

Корпоративный сектор снижает ожидания

Около трети компаний, входящих в индекс S&P 500, представили отчетность за IV квартал. Большинство результатов превзошли ожидания аналитиков, но агрегированная динамика по прибылям за 4К2022 составляет -5% г/г, при этом по итогам года результаты остаются положительными.

Все-таки рынок определяют ожидания, и именно прогнозы менеджмента компаний на ближайшие периоды заставляют насторожиться. Акции Microsoft снижались после консервативного взгляда на спрос на облачные услуги Azure, за счет чего темпы роста сегмента будут ниже. Также уязвимым местом оказался сегмент ПК, его продажи снизились на 19% г/г из-за падения на рынке персональных компьютеров. Проблема снижения спроса на потребительскую электронику стала причиной распродажи в акциях другого технологического игрока – Intel. Выручка Intel в 4К2022 снизилась на 28% г/г, а EPS рухнул на 92%. После пандемии, когда наблюдался всплеск спроса на потребительскую электронику, продажи резко снизились и продолжают ухудшаться на фоне давления таких факторов, как инфляция. Так что в ближайшей перспективе тренд, скорее всего, сохранится, а прогнозы по компаниям, привязанным к этому рынку, будут ухудшаться.

Российский рынок акций

Ритейлеры нарастили продажи

Неделя была насыщена корпоративными событиями и отчетностями, индекс ММВБ за торговые сессии прибавил около 1%. Лучше остальных торговались бумаги золотодобытчиков Polymetal и Полюс. Ритейлеры X5 и Fix Price порадовали финансовыми результатами.

X5 Retail Group представила операционные результаты за конец года. Чистая выручка группы в IV квартале продолжила расти, хотя и более медленными темпами, чем кварталом ранее: +16,3% в IV квартале против +19,2% в III квартале. Сопоставимые продажи увеличились на 7,9% против 12,4% кварталом ранее. Замедление инфляции (за счет эффекта высокой базы, а также ослабления спроса на продовольственные товары) к концу года привело к снижению среднего чека и, как следствие, сопоставимых продаж. В релизе X5, в частности, связывает снижение спроса на продовольствие с миграционным оттоком населения в начале осени, однако, по данным ритейлера, уже в октябре спрос начал восстанавливаться.

В целом результаты за IV квартал все еще можно оценить как довольно высокие. Отметим также значительный рост показателей «Чижика» – сети дискаунтеров в составе группы, запущенной в 2020 году. В IV квартале чистая выручка «Чижика» выросла в 8 раз – до 15,2 млрд рублей, хотя в общей выручке доля этой сети пока и остается небольшой (чуть более 2%). X5 считает формат дискаунтеров привлекательным для покупателей и планирует ускорить открытие таких магазинов в 2023 году.

Polymetal переедет в Казахстан и сможет выплатить дивиденды

Polymetal увеличил производство по итогам года на 2% – до 1,7 млн унций золотого эквивалента и планирует поддерживать этот уровень и в 2023 году. Выручка компании по итогам года снизилась на 3% г/г из-за снижения цен, но при этом к концу года компания смогла заметно улучшить показатели продаж благодаря реализации накопленных ранее запасов, в результате выручка за IV квартал прибавила 30%.

Наиболее важные новости связаны с планами компании по перерегистрации. Итогового решения у компании пока нет, но основной вариант на данный момент – это перерегистрация с острова Джерси в Международный финансовый центр «Астана» в Казахстане (дружественная юрисдикция, где у компании уже есть активы и листинг). Как вчера сообщил исполнительный директор компании Виталий Несис, если это решение будет одобрено большинством акционеров в 75% (ориентировочно во II квартале), процесс редомициляции может быть завершен в III квартале. Смена юрисдикции, в частности, позволит компании возобновить выплату дивидендов. По нашим оценкам, они могут составить примерно 300–500 млн долл.

Негативная сторона в том, что после переезда Polymetal планирует разделить активы в России и Казахстане между двумя отдельными компаниями, что создает неопределенность (как минимум для иностранных инвесторов) и может привести к волатильности в ее бумагах, так как не все инвесторы захотят брать на себя риски, связанные с корпоративными процедурами и их последствиями. Так, бумаги Polymetal в Лондоне теряли около 40%. Неопределенность, в частности, связана с тем, смогут ли иностранные инвесторы владеть акциями той компании, куда войдут исключительно российские активы. Но это вопрос в лучшем случае следующего года.

Норильский никель: отчетность, дивиденды,к налоги

Операционный бизнес Норникеля выглядит неплохо. В прошлом году компании удалось немного увеличить производство, в этом году она допускает небольшой спад (в медном сегменте на 10%) – в целом новость нейтральная. В условиях восстановления цен на медь и никель с осени прошлого года, а также перспективы дальнейшего роста в условиях восстановления китайской экономики в первую очередь, результаты компании также должны быть относительно хорошими. Дивидендная доходность компании, если акционеры утвердят звучавшие в медиа дивиденды в размере 1,5 млрд долл., будет невысокой – 4,5%. При этом, с нашей точки зрения, в условиях растущего дефицита госбюджета остается ненулевой риск роста налоговой нагрузки: это крупная ресурсная компания, но, в отличие от нефтегазовых компаний, угольщиков или производителей удобрений, она пока не столкнулась с увеличением налогов.

ОБЛИГАЦИИ

Рублевые облигации

Структурный профицит банковской системы расширяется

Профицит ликвидности в банковском секторе продолжает расти и к 27 января достиг уже более 3,4 трлн рублей. Банки увеличили размещение средств на недельных депозитах в ЦБ до 4,47 трлн рублей (против 3,88 трлн неделей ранее). Приток средств в банковскую систему, по-видимому, связан с ростом бюджетных расходов в конце прошлого года: значительная часть расчетов бюджета приходится на декабрь, что приводит к притоку средств в банковскую систему. Банки же впоследствии размещают свободные средства в ЦБ, но, кроме того, часть этих денег может идти и на рынок облигаций, как минимум первичный. Так, на аукционах ОФЗ в начале года появился спрос не только на флоутеры, но и на классические выпуски.

Минфин разместил ОФЗ с постоянным доходом

Минфин в прошлую среду разместил ОФЗ на 62 млрд рублей, что не так мало, если учесть, что предлагались только выпуски с фиксированным купоном и в целом это соответствует планам Минфина по заимствованиям на год. Выпуск 26242 с погашением в 2029 году размещался впервые и был размещен практически без премии к доходностям ближайших к нему по срокам выпусков. Из-за этого было продано не так много бумаг – на 6,5 млрд рублей. В другом предложенном выпуске – 26240 – с погашением в 2036 году премия составила около 45 базисных пунктов ко вторичному рынку, благодаря чему Минфин разместил бумаги почти на 55,6 млрд рублей.

Еврооблигации

Первый ЦБ заявил о паузе в повышениях

Центральный банк Канады повысил базовую процентную ставку в соответствии с ожиданиями рынка: на 25 б.п. – до 4,5%. Что еще более важно, Банк Канады заявил, что повышение ставки в этом месяце следует рассматривать как завершение недавнего цикла ужесточения денежно-кредитной политики, в результате которого ставки выросли на 425 б.п. за 10 месяцев. Приверженность более мягкой политике зависит от ожидаемой стабилизации экономики и дальнейшего ослабления инфляции.

Рынок – в ожидании решений основных центральных банков

Волатильность на мировом рынке облигаций в течение недели практически отсутствовала. Причина – ожидания решений центральных банков США, еврозоны и Великобритании, заседания которых пройдут на этой неделе. В целом же изменения доходности государственных облигаций на прошедшей неделе были скромными. Десятилетние казначейские облигации США закончили неделю на уровне 3,52% (+4 б.п. за неделю), в то время как их эквиваленты в Германии и Великобритании – 2,24% (+7 б.п. за неделю) и 3,32% (-5 б.п. за неделю) соответственно.

ЕЦБ будет повышать процентные ставки

Президент ЕЦБ Кристин Лагард подтвердила намерения европейского регулятора по дальнейшему ужесточению ДКП. По ее словам, процентные ставки будут повышаться устойчивыми темпами до тех пор, пока они не станут достаточно ограничительными, и будут оставаться на этих уровнях до тех пор, пока инфляция в еврозоне не вернется к целевому уровню. С таким же посылом выступил и член ЕЦБ Клаас Кнот. По его мнению, Центральный банк готов не только повысить ставки на 50 б.п. в феврале и марте, но и продолжить повышение ставок после этого.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

ОПЕК вряд ли пересмотрит квоты добычи нефти

По сообщениям СМИ, мониторинговый комитет ОПЕК, запланированный на 1 февраля, не будет пересматривать размеры добычи нефти, что выглядит правдоподобно. Ситуация на рынке нефти с декабрьского заседания практически не изменилась, за исключением открытия экономики Китая. Цены на нефть находятся на комфортном для картеля уровне, так что причин пересматривать квоты добычи у ОПЕК пока нет. Цена за баррель нефти марки Brent поднялась практически до 86 долл.

Цены на сталь дорожают – позитивно для НЛМК

Экспортные цены на сталь продолжают расти: на прошлой неделе цены на г/к прокат (FOB Черное море) выросли на 10% н/н, до 660 долл./т, на слябы – на 11% н/н, до 602 долл./т. За месяц стоимость слябов выросла на 30%.

НЛМК, имеющая большую долю экспорта именно в виде слябов, – лучший бенефициар этого роста. Компания занимает 23% мирового рынка слябов.

Оживление рынка недвижимости толкает вверх цены на пиломатериалы

Цены на пиломатериалы за неделю выросли на 15% благодаря неожиданно оптимистичной статистике по рынку недвижимости в США. С начала года пиломатериалы подорожали практически на 40% после падения на 70% в течение 2022 года. Средняя ставка по ипотеке начала постепенно снижаться, что способствует увеличению выдачи ипотечных кредитов и оживлению спроса на рынке недвижимости. Согласно опубликованной статистике, продажи новых домов в США выросли на 2,5% в декабре, несмотря на удорожание цен на жилье. В то же время продажи на вторичном рынке ускорили падение.

Валютный рынок

Рубль торгуется в узком коридоре

На прошлой неделе особого движения в паре рубль/доллар не происходило, торги проходили в узком коридоре USD/RUB 68–70. Однако по итогам недели рубль ослаб на 60 копеек. Тем не менее, с учетом сохраняющегося положительного сальдо платежного баланса, поводов для значительного длительного ослабления национальной валюты пока нет. Кроме того, при текущих ценах на нефть ЦБ продолжает продавать на рынке юани, а это также фактор для укрепления рубля. Вероятно, что фундаментально рубль мог бы выглядеть более слабым, но существующая конструкция с использованием бюджетного правила не позволяет сильнее снизить его курс.

Первый за восемь месяцев профицит по счету текущих операций в еврозоне

Европейская валюта продолжила укрепляться к доллару, достигнув 9-месячного максимума. На этот раз поводом для роста евро послужили «ястребиные» комментарии со стороны представителей ЕЦБ относительно ставки – ожидаются два повышения по 0,5 п.п. в феврале и марте. Дополнительной поддержкой служат данные по платежному балансу: в ноябре был зафиксировал первый за восемь месяцев профицит по счету текущих операций в 14 млрд евро.

Чего ждать от заседания ФРС?

Корпоративный сектор снижает ожидания

Ритейлеры нарастили продажи

Polymetal переедет в Казахстан и сможет выплатить дивиденды

Норильский никель: отчетность, дивиденды, налоги

Структурный профицит банковской системы расширяется

Минфин разместил ОФЗ с постоянным доходом

Первый ЦБ заявил о паузе в повышениях

Рынок – в ожидании решений основных центральных банков

ОПЕК вряд ли пересмотрит квоты добычи нефти

Цены на сталь дорожают – позитивно для НЛМК

Оживление рынка недвижимости толкает вверх цены на пиломатериалы

Рубль торгуется в узком коридоре

Доля Сбербанка в прибыли сектора

В 2022 году банковский сектор все-таки вышел на небольшую прибыль. По данным ЦБ РФ, за прошедший год банки заработали 0,2 трлн рублей, из которых Сбер заработал большую часть, даже несмотря на сокращение чистой прибыли в 4 раза. Если же не учитывать результаты Сбера в финансовых результатах сектора, то получится, что банковский сектор понес убытки в размере 100 млрд рублей.

Но все не так очевидно – Сбер заработал не один. По данным ЦБ, доля прибыльных банков в прошлом году составила 77%. Можно предположить, что крупный убыток понесли один или несколько игроков, что и повлияло на результаты сектора.

АКЦИИ

Глобальные рынки

Американские акции закроют январь в плюсе

Американские акции продолжили рост: Nasdaq за неделю вырос на 4,3%, S&P 500 – на 2,5%. Инвесторы позитивно реагировали на корпоративные отчетности, макроэкономическую статистику – были опубликованы данные по ВВП и инфляции США. Лучше других росли бумаги потребительского сектора (+6,4%) за счет роста акций Tesla на 30%.

Предстоящая неделя будет насыщена событиями. 31 января открывается заседание ФРС, по итогам которого ожидается очередное повышение. Также решение по ключевой ставке огласят Европейский ЦБ и Банк Англии. В конце недели будет опубликована статистика по рынку труда США. К тому же в ближайшие дни опубликуют финансовые результаты такие тяжеловесы, как Apple, Amazon, Meta, Alphabet, Exxon, Starbucks, Pfizer и другие.

Чего ждать от заседания ФРС?

Банк Канады на прошлой неделе повысил ключевую процентную ставку на четверть процентного пункта и заявил, что это будет последнее повышение ставки в этом цикле, что вернуло риск-аппетит к рынкам акций в США, ведь такое решениег завершить ужесточение монетарных условий укрепило ожидания инвесторов в отношении возможной паузы также и со стороны ФРС США.

Однако мы пока не склонны проводить такие параллели. Во-первых, в последние две недели целый ряд членов ФРС заявляли о необходимости дальнейших повышений. Декабрьские ожидания по терминальной ставке (Fed dot plan) находятся на уровне 5,13%, что предполагает минимум еще два повышения по 25 б.п. Также важно, что пока экономические данные выходят сильные: по предварительным данным за IV квартал, ВВП США вырос на 2,9% против ожидавшихся 2,6%, количество обращений за пособием по безработице за прошедшую неделю при этом оказалось меньше прогнозов (186 тыс. против 205 тыс.). То есть и экономика, и рынок труда остаются сильными, а значит, у ФРС США пока нет причин тормозить повышение ставок, на что сейчас надеется рынок. А расхождение ожиданий и реальности может негативно сказаться на рынках, когда инвесторам придется корректировать прогнозы.

Корпоративный сектор снижает ожидания

Около трети компаний, входящих в индекс S&P 500, представили отчетность за IV квартал. Большинство результатов превзошли ожидания аналитиков, но агрегированная динамика по прибылям за 4К2022 составляет -5% г/г, при этом по итогам года результаты остаются положительными.

Все-таки рынок определяют ожидания, и именно прогнозы менеджмента компаний на ближайшие периоды заставляют насторожиться. Акции Microsoft снижались после консервативного взгляда на спрос на облачные услуги Azure, за счет чего темпы роста сегмента будут ниже. Также уязвимым местом оказался сегмент ПК, его продажи снизились на 19% г/г из-за падения на рынке персональных компьютеров. Проблема снижения спроса на потребительскую электронику стала причиной распродажи в акциях другого технологического игрока – Intel. Выручка Intel в 4К2022 снизилась на 28% г/г, а EPS рухнул на 92%. После пандемии, когда наблюдался всплеск спроса на потребительскую электронику, продажи резко снизились и продолжают ухудшаться на фоне давления таких факторов, как инфляция. Так что в ближайшей перспективе тренд, скорее всего, сохранится, а прогнозы по компаниям, привязанным к этому рынку, будут ухудшаться.

Российский рынок акций

Ритейлеры нарастили продажи

Неделя была насыщена корпоративными событиями и отчетностями, индекс ММВБ за торговые сессии прибавил около 1%. Лучше остальных торговались бумаги золотодобытчиков Polymetal и Полюс. Ритейлеры X5 и Fix Price порадовали финансовыми результатами.

X5 Retail Group представила операционные результаты за конец года. Чистая выручка группы в IV квартале продолжила расти, хотя и более медленными темпами, чем кварталом ранее: +16,3% в IV квартале против +19,2% в III квартале. Сопоставимые продажи увеличились на 7,9% против 12,4% кварталом ранее. Замедление инфляции (за счет эффекта высокой базы, а также ослабления спроса на продовольственные товары) к концу года привело к снижению среднего чека и, как следствие, сопоставимых продаж. В релизе X5, в частности, связывает снижение спроса на продовольствие с миграционным оттоком населения в начале осени, однако, по данным ритейлера, уже в октябре спрос начал восстанавливаться.

В целом результаты за IV квартал все еще можно оценить как довольно высокие. Отметим также значительный рост показателей «Чижика» – сети дискаунтеров в составе группы, запущенной в 2020 году. В IV квартале чистая выручка «Чижика» выросла в 8 раз – до 15,2 млрд рублей, хотя в общей выручке доля этой сети пока и остается небольшой (чуть более 2%). X5 считает формат дискаунтеров привлекательным для покупателей и планирует ускорить открытие таких магазинов в 2023 году.

Polymetal переедет в Казахстан и сможет выплатить дивиденды

Polymetal увеличил производство по итогам года на 2% – до 1,7 млн унций золотого эквивалента и планирует поддерживать этот уровень и в 2023 году. Выручка компании по итогам года снизилась на 3% г/г из-за снижения цен, но при этом к концу года компания смогла заметно улучшить показатели продаж благодаря реализации накопленных ранее запасов, в результате выручка за IV квартал прибавила 30%.

Наиболее важные новости связаны с планами компании по перерегистрации. Итогового решения у компании пока нет, но основной вариант на данный момент – это перерегистрация с острова Джерси в Международный финансовый центр «Астана» в Казахстане (дружественная юрисдикция, где у компании уже есть активы и листинг). Как вчера сообщил исполнительный директор компании Виталий Несис, если это решение будет одобрено большинством акционеров в 75% (ориентировочно во II квартале), процесс редомициляции может быть завершен в III квартале. Смена юрисдикции, в частности, позволит компании возобновить выплату дивидендов. По нашим оценкам, они могут составить примерно 300–500 млн долл.

Негативная сторона в том, что после переезда Polymetal планирует разделить активы в России и Казахстане между двумя отдельными компаниями, что создает неопределенность (как минимум для иностранных инвесторов) и может привести к волатильности в ее бумагах, так как не все инвесторы захотят брать на себя риски, связанные с корпоративными процедурами и их последствиями. Так, бумаги Polymetal в Лондоне теряли около 40%. Неопределенность, в частности, связана с тем, смогут ли иностранные инвесторы владеть акциями той компании, куда войдут исключительно российские активы. Но это вопрос в лучшем случае следующего года.

Норильский никель: отчетность, дивиденды,к налоги

Операционный бизнес Норникеля выглядит неплохо. В прошлом году компании удалось немного увеличить производство, в этом году она допускает небольшой спад (в медном сегменте на 10%) – в целом новость нейтральная. В условиях восстановления цен на медь и никель с осени прошлого года, а также перспективы дальнейшего роста в условиях восстановления китайской экономики в первую очередь, результаты компании также должны быть относительно хорошими. Дивидендная доходность компании, если акционеры утвердят звучавшие в медиа дивиденды в размере 1,5 млрд долл., будет невысокой – 4,5%. При этом, с нашей точки зрения, в условиях растущего дефицита госбюджета остается ненулевой риск роста налоговой нагрузки: это крупная ресурсная компания, но, в отличие от нефтегазовых компаний, угольщиков или производителей удобрений, она пока не столкнулась с увеличением налогов.

ОБЛИГАЦИИ

Рублевые облигации

Структурный профицит банковской системы расширяется

Профицит ликвидности в банковском секторе продолжает расти и к 27 января достиг уже более 3,4 трлн рублей. Банки увеличили размещение средств на недельных депозитах в ЦБ до 4,47 трлн рублей (против 3,88 трлн неделей ранее). Приток средств в банковскую систему, по-видимому, связан с ростом бюджетных расходов в конце прошлого года: значительная часть расчетов бюджета приходится на декабрь, что приводит к притоку средств в банковскую систему. Банки же впоследствии размещают свободные средства в ЦБ, но, кроме того, часть этих денег может идти и на рынок облигаций, как минимум первичный. Так, на аукционах ОФЗ в начале года появился спрос не только на флоутеры, но и на классические выпуски.

Минфин разместил ОФЗ с постоянным доходом

Минфин в прошлую среду разместил ОФЗ на 62 млрд рублей, что не так мало, если учесть, что предлагались только выпуски с фиксированным купоном и в целом это соответствует планам Минфина по заимствованиям на год. Выпуск 26242 с погашением в 2029 году размещался впервые и был размещен практически без премии к доходностям ближайших к нему по срокам выпусков. Из-за этого было продано не так много бумаг – на 6,5 млрд рублей. В другом предложенном выпуске – 26240 – с погашением в 2036 году премия составила около 45 базисных пунктов ко вторичному рынку, благодаря чему Минфин разместил бумаги почти на 55,6 млрд рублей.

Еврооблигации

Первый ЦБ заявил о паузе в повышениях

Центральный банк Канады повысил базовую процентную ставку в соответствии с ожиданиями рынка: на 25 б.п. – до 4,5%. Что еще более важно, Банк Канады заявил, что повышение ставки в этом месяце следует рассматривать как завершение недавнего цикла ужесточения денежно-кредитной политики, в результате которого ставки выросли на 425 б.п. за 10 месяцев. Приверженность более мягкой политике зависит от ожидаемой стабилизации экономики и дальнейшего ослабления инфляции.

Рынок – в ожидании решений основных центральных банков

Волатильность на мировом рынке облигаций в течение недели практически отсутствовала. Причина – ожидания решений центральных банков США, еврозоны и Великобритании, заседания которых пройдут на этой неделе. В целом же изменения доходности государственных облигаций на прошедшей неделе были скромными. Десятилетние казначейские облигации США закончили неделю на уровне 3,52% (+4 б.п. за неделю), в то время как их эквиваленты в Германии и Великобритании – 2,24% (+7 б.п. за неделю) и 3,32% (-5 б.п. за неделю) соответственно.

ЕЦБ будет повышать процентные ставки

Президент ЕЦБ Кристин Лагард подтвердила намерения европейского регулятора по дальнейшему ужесточению ДКП. По ее словам, процентные ставки будут повышаться устойчивыми темпами до тех пор, пока они не станут достаточно ограничительными, и будут оставаться на этих уровнях до тех пор, пока инфляция в еврозоне не вернется к целевому уровню. С таким же посылом выступил и член ЕЦБ Клаас Кнот. По его мнению, Центральный банк готов не только повысить ставки на 50 б.п. в феврале и марте, но и продолжить повышение ставок после этого.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

ОПЕК вряд ли пересмотрит квоты добычи нефти

По сообщениям СМИ, мониторинговый комитет ОПЕК, запланированный на 1 февраля, не будет пересматривать размеры добычи нефти, что выглядит правдоподобно. Ситуация на рынке нефти с декабрьского заседания практически не изменилась, за исключением открытия экономики Китая. Цены на нефть находятся на комфортном для картеля уровне, так что причин пересматривать квоты добычи у ОПЕК пока нет. Цена за баррель нефти марки Brent поднялась практически до 86 долл.

Цены на сталь дорожают – позитивно для НЛМК

Экспортные цены на сталь продолжают расти: на прошлой неделе цены на г/к прокат (FOB Черное море) выросли на 10% н/н, до 660 долл./т, на слябы – на 11% н/н, до 602 долл./т. За месяц стоимость слябов выросла на 30%.

НЛМК, имеющая большую долю экспорта именно в виде слябов, – лучший бенефициар этого роста. Компания занимает 23% мирового рынка слябов.

Оживление рынка недвижимости толкает вверх цены на пиломатериалы

Цены на пиломатериалы за неделю выросли на 15% благодаря неожиданно оптимистичной статистике по рынку недвижимости в США. С начала года пиломатериалы подорожали практически на 40% после падения на 70% в течение 2022 года. Средняя ставка по ипотеке начала постепенно снижаться, что способствует увеличению выдачи ипотечных кредитов и оживлению спроса на рынке недвижимости. Согласно опубликованной статистике, продажи новых домов в США выросли на 2,5% в декабре, несмотря на удорожание цен на жилье. В то же время продажи на вторичном рынке ускорили падение.

Валютный рынок

Рубль торгуется в узком коридоре

На прошлой неделе особого движения в паре рубль/доллар не происходило, торги проходили в узком коридоре USD/RUB 68–70. Однако по итогам недели рубль ослаб на 60 копеек. Тем не менее, с учетом сохраняющегося положительного сальдо платежного баланса, поводов для значительного длительного ослабления национальной валюты пока нет. Кроме того, при текущих ценах на нефть ЦБ продолжает продавать на рынке юани, а это также фактор для укрепления рубля. Вероятно, что фундаментально рубль мог бы выглядеть более слабым, но существующая конструкция с использованием бюджетного правила не позволяет сильнее снизить его курс.

Первый за восемь месяцев профицит по счету текущих операций в еврозоне

Европейская валюта продолжила укрепляться к доллару, достигнув 9-месячного максимума. На этот раз поводом для роста евро послужили «ястребиные» комментарии со стороны представителей ЕЦБ относительно ставки – ожидаются два повышения по 0,5 п.п. в феврале и марте. Дополнительной поддержкой служат данные по платежному балансу: в ноябре был зафиксировал первый за восемь месяцев профицит по счету текущих операций в 14 млрд евро.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба