28 февраля 2023 Альфа-Капитал

Индекс расходов на личное потребление в США вырос в январе

Сезон отчетностей подходит к концу

Европейские экономические индикаторы оказались выше ожиданий

Народный банк Китая оставил ставки без изменений

Более 80% банков в январе были прибыльными

Некоторые детали разового сбора в бюджет

Очередные санкции в отношении РФ

Операционные результаты Полюса оказались хуже прошлогодних

Минфин не выйдет за пределы заложенного дефицита бюджета

Один из аукционов Минфина был признан несостоявшимся

Российских эмитентов обяжут замещать еврооблигации

Доходности замещенных выпусков выросли

Стоимость газа на внутреннем рынке США падает

Цены на промышленные металлы корректируются

Рубль ослаб до уровней весны прошлого года

Юань слабеет на дифференциале ставок

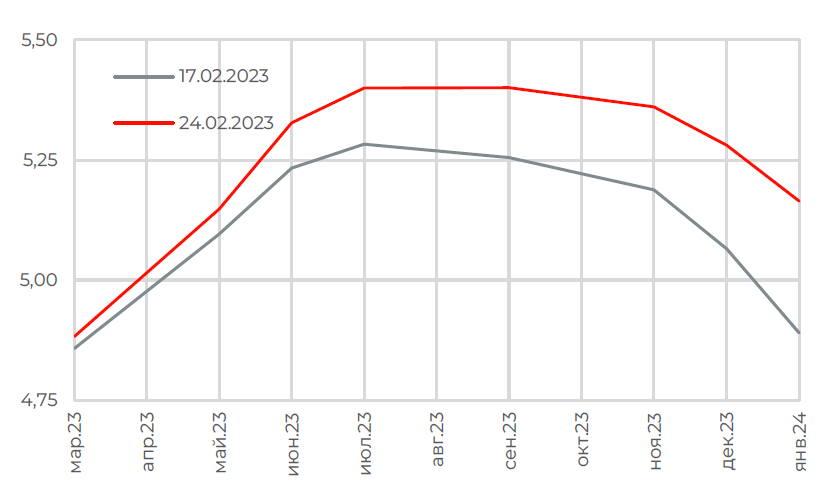

Ожидания рынка по ставке ФРС

Сразу после выхода данных по PCE за январь инвесторы пересмотрели вверх свои ожидания по терминальной ставке ФРС на текущий год. Примечательно, что наиболее заметные изменения в ожиданиях произошли на конец года. Если еще неделю назад рынок закладывал снижение ставки на 25 б.п. к декабрю после ее повышения до 5,25% летом, то сейчас надежд на снижение у рынка нет.

Также увеличилась вероятность повышения ставки на 50 б.п. на предстоящем мартовском заседании. Согласно данным CME, неделю назад такая вероятность оценивалась рынком в 18%, в то время как сейчас она уже находится на уровне 25%.

АКЦИИ

Глобальные рынки

Индекс расходов на личное потребление в США вырос в январе

В пятницу Министерство торговли США опубликовало данные по ценовому индексу расходов на личное потребление (PCE) за январь. Именно за этим показателем следит ФРС, он является предпочтительным бенчмарком для измерения роста уровня цен для регулятора. В январе PCE ускорился до 5,4% г/г, в то время как базовый PCE (то есть очищенный от стоимости продовольствия и топлива) также вырос – 4,7% г/г. Оба показателя оказались выше декабрьских уровней и выше ожиданий рынка.

Выше ожиданий оказались и потребительские расходы, которые выросли на 1,8% в январе – столь сильно в последний раз они росли в марте 2021 года. Помимо этого, значения индекса потребительских настроений Мичиганского университета (MCSI) третий месяц подряд указывают на рост настроений потребителей. Все эти данные вместе могут свидетельствовать о том, что рост процентных ставок пока не отразился на настроениях потребителей.

По этим причинам американский фондовый рынок показал снижение на прошлой неделе, так как вероятность возврата к более быстрым темпам роста ставки ФРС увеличилась. Nasdaq упал на 3,3%, а для S&P 500 прошлая неделя оказалась худшей с начала декабря, индекс снизился на 2,7%. Худшими секторами оказались телекоммуникации и товары выборочного спроса.

Сезон отчетностей подходит к концу

Сезон отчетностей в США подходит к концу, уже отчиталось 94% всех компаний, входящих в S&P 500. 67% компаний превзошли ожидания рынка по прибыли, лучше остальных выглядели «сектора стоимости»: в частности, в секторе здравоохранения 78% компаний отчитались лучше ожиданий, в секторе товаров ежедневного использования – 67%. Хуже прочих выглядит сектор телекоммуникаций, в котором 48% компаний не оправдали ожиданий аналитиков.

Европейские экономические индикаторы оказались выше ожиданий

В январе инфляция в еврозоне снизилась до 8,6% с 9,2% месяцем ранее, что полностью совпало с ожиданиями аналитиков. Тем не менее европейский рынок закрыл предыдущую неделю в минусе на 1,4%. Дело в том, что базовая инфляция, которая не включает в себя цены на продовольствие и топливо, ускорилась до 5,3% с 5,2% в декабре, что стало сюрпризом для рынка.

Помимо этого, выше ожиданий оказались и предварительные февральские данные по деловой активности в еврозоне: так, например, композитный PMI оказался на уровне 52,3 п. против ожиданий в 50,6 п., в январе индикатор находился на отметке 50,3 п. Росту способствовали активизация деятельности в сфере услуг и возобновление роста производства в промышленности.

Таким образом, базовая инфляция в еврозоне не замедляется уже восьмой месяц подряд, а деловая активность расширяется, т.е. ЕЦБ еще не вышел на ограничительный уровень ставки. Финальное же значение ставок может оказаться намного выше, чем рассчитывают инвесторы в текущий момент.

Народный банк Китая оставил ставки без изменений

Народный банк Китая шестой раз подряд сохранил процентные ставки по первоклассным кредитам (LPR) сроком на один год и пять лет на уровне 3,65% и 4,3% соответственно. Решение оказалось вполне ожидаемым: во-первых, январские PMI в промышленности и секторе услуг указывают на восстановление экономической активности, оба показателя переступили отметку в 50 пунктов. Во-вторых, в январе в стране было выдано кредитов на сумму 5,9 трлн юаней, что стало рекордом с момента наблюдений за данным показателем с 2004 года. Таким образом, китайскому регулятору пока не нужно смягчать ДКП, так как экономика страны показывает признаки восстановления после отмены политики нулевой толерантности к ковиду.

Российский рынок акций

Более 80% банков в январе были прибыльными

Чистая прибыль российского банковского сектора по итогам января выросла в 1,5 раза г/г – почти до 260 млрд рублей, при этом доля прибыльных банков возросла до 81% по сравнению с 68% в декабре 2022 года. Прибыль была получена за счет как роста бизнеса (чистые процентные и комиссионные доходы выросли на 26% и 16% соответственно), так и низкого уровня резервирования по сравнению с 2022 годом, когда был создан значительный объем резервов, пишет ЦБ. Роспуск части резервов будет способствовать улучшению результатов банков в этом году, хотя этого эффекта вряд ли хватит на весь год.

Мы ждем высоких результатов от банковского сектора в этом году, но, впрочем, не выше, чем в чрезвычайно успешном 2021-м (2,4 трлн рублей). Осложнить рост бизнеса банкам может ужесточение регулирования: повышение требований к выдаче ипотеки (например, в рамках совместных ипотечных программ застройщиков и банков, хотя это коснется скорее небольших банков), измененные параметры льготной ипотеки.

Некоторые детали разового сбора в бюджет

Разовый сбор с компаний в бюджет, который сейчас обсуждают власти, может затронуть компании, чья средняя прибыль за последние год или два превысила 1 млрд рублей (за исключением нефтегазовых компаний). Соответственно, при таком варианте сбор будет распределен между компаниями разных отраслей и затронет не только экспортеров, но и ритейл, и телекоммуникационные компании. В таком случае нагрузка на конкретную компанию или отрасль будет значительно ниже (пока речь идет о суммарном сборе примерно в 300 млрд рублей). Это неплохо для металлургов, угольщиков и производителей удобрений – были опасения, что именно на них упадет основная нагрузка, так как в прошлом году они заработали высокую прибыль. Хотя пока непонятно, будет ли сбор с компании фиксированным или же будет распределяться пропорционально ее прибыли.

Очередные санкции в отношении РФ

В конце прошлой недели санкционное давление на Россию было в очередной раз усилено. Так, под санкции США попали еще несколько банков и финансовых организаций, ряд физлиц и корпораций, в том числе военно-промышленных и горно-металлургических. ЕС наконец согласовал десятый пакет санкций. Еще ряд стран также ввели ограничения. Радикальной смены конъюнктуры, по сути, не произошло, реализованные меры в целом укладываются в рамки ожиданий. Основная цель по-прежнему – ограничить возможности финансирования СВО, а также помешать российским экономическим субъектам обходить ранее введенные ограничения, закрыв оставшиеся лазейки для их обхода. Тем не менее, как показывает практика, адаптация к подобным мерам происходит через сравнительно непродолжительное время. Негативный эффект от реализованных мер, безусловно, не стоит отрицать, в том числе усиление опасений вторичных санкций со стороны контрагентов. Однако мы полагаем, что он будет весьма непродолжительным. Также очевидно, что это не последний раунд ограничений, с которыми России предстоит столкнуться в ближайшее время, обещания введения новых мер не умолкают.

Операционные результаты Полюса оказались хуже прошлогодних

Полюс Золото опубликовал производственные результаты за 2022 год. Объемы добычи руды в 2022 году снизились на 7% г/г – до 62,3 млн т. Было переработано 48,3 млн тонн (соответствует уровню 2021 года) и получено 2541 тыс. унций золота против 2717 тыс. унций в 2021-м (-6% г/г). Основная причина заключается в снижении концентрации золота в руде, что связано с геологическими особенностями месторождений. Объем продаж снизился на 11% – до 2423 тыс. унций золота. При этом компания оптимистично смотрит на 2023 год. Ожидается рост производства до 2,8–2,9 млн унций золота за счет добычи руды на богатых по содержанию участках карьера «Восточный» месторождения «Олимпиада».

ОБЛИГАЦИИ

Рублевые облигации

Минфин не выйдет за пределы заложенного дефицита бюджета

Дефицит федерального бюджета, согласно оперативным данным, на 20 февраля составлял порядка 3,8 трлн рублей. Таким образом, дефицит бюджета в феврале остается примерно на тех же уровнях, что и в конце января. Минфин пока настаивает на том, что по итогам года российская экономика не выйдет за пределы планового дефицита в 2,9 трлн рублей (2% ВВП). Министр финансов Антон Силуанов на прошлой неделе еще раз подтвердил это. Тем не менее опасения, что Минфину придется увеличить размещение ОФЗ, чтобы удержать бюджет в рамках плана, продолжают давить на рынок гособлигаций. По плану на этот год Минфин должен разместить ОФЗ на 2,5 трлн рублей (1,7 трлн с учетом погашений). Эта сумма выглядит реальной, в прошлом году Минфин разместил бумаги на 3,3 трлн рублей, притом что несколько месяцев аукционы не проводились. Но тогда основная часть заимствований была привлечена с помощью флоутеров. В этом году Минфин пока флоутеры не предлагал и выходил на рынок только с классическими и инфляционными ОФЗ. Если так будет продолжаться и дальше, это, конечно, будет негативно сказываться на доходностях. Однако мы полагаем, что в какой-то момент Минфин все же может вернуться к размещению флоутеров.

Один из аукционов Минфина был признан несостоявшимся

Прошлая неделя была короткой, цены гособлигаций существенно не изменились. Минфин предлагал рынку два выпуска – 26242 с погашением в 2029 году и 26240 с погашением в 2036 году. Таким образом, Минфин вновь предложил рынку два номинальных выпуска и воздержался от размещения флоутеров. На первом аукционе в более длинном выпуске аукцион был признан несостоявшимся в связи с отсутствием заявок по приемлемым уровням цен. Второй аукцион прошел в том же духе. Минфин разместил ОФЗ выпуска 26242 всего лишь на 7 млрд рублей при спросе в 51,8 млрд рублей. Премия, предложенная рынку, была довольно скромна, что и явилось причиной столь небольшого привлечения. Флоутеры по-прежнему инвесторам не предлагаются. Вероятно, что Минфин рассчитывает закрыть потребности бюджета, не используя флоутеры (как в прошлом году), тем более что для финансирования госказны у него есть и другие инструменты. На прошлой неделе были изменены правила инвестирования средств ФНБ: если раньше можно было тратить деньги, в том случае если ликвидная часть фонда превышала 7%, то теперь это можно будет делать и ранее.

Еврооблигации

Российских эмитентов обяжут замещать еврооблигации

В ЦБ РФ и Минфине выступают за обязательное замещение еврооблигаций российских эмитентов на локальные выпуски, соответствующий проект нового указа президента находится в разработке. Таким образом, замещение коснется порядка 36 эмитентов. Всего на февраль 2023 года в обращении находилось около 140 выпусков еврооблигаций российских компаний, замещающих эмитированно 27 выпусков, 16 из которых – Газпрома. Пока помимо Газпрома замещением облигаций воспользовались ЛУКОЙЛ, Металлоинвест, Совкомфлот, ПИК, «Борец» и ММК.

Доходности замещенных выпусков выросли

Доходности уже замещенных выпусков на локальном рынке сильно выросли за последние полторы недели. По-видимому, у инвесторов появились новые каналы для покупки облигаций на внешнем рынке, что привело к оттоку ликвидности и давлению на цены. С нашей точки зрения, это снижение продлится недолго. Доходности от 7,5 до 9,5% в замещенных облигациях Газпрома уже выглядят очень привлекательно. Те инвесторы, кто не участвует в перестановках и замещении бумаг за границей, могут таким образом получить довольно высокую доходность на локальном рынке и не брать на себя инфраструктурный риск. А после того, как завершится замещение оставшихся внешних выпусков еврооблигаций (ориентировочно еще полгода), инвесторы, которые пока фокусировались на замещениях, также переключатся на локальный рынок. Это будет способствовать восстановлению цен.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Стоимость газа на внутреннем рынке США падает

За прошлую неделю число нефте- и газодобывающих буровых установок в США сократилось на семь единиц – до 753 шт., всего же за месяц было закрыто 18 буровых установок. Снижение количества установок продолжается третий месяц подряд, чего не наблюдалось с июня 2020 года. Тем не менее их количество по-прежнему превосходит прошлогодние показатели для текущего времени года примерно на 100 единиц.

Столь резкий рост количества буровых привел к избытку предложения газа на американском рынке, цены на голубое топливо за полгода упали со своих максимумов на 70% – до уровней весны 2021 года. По причине ослабляющейся ценовой конъюнктуры на внутреннем рынке некоторые компании (Chesapeake Energy, Comstock Resources) уже объявили о намерениях по дальнейшему закрытию части буровых установок до конца года.

Цены на промышленные металлы корректируются

Рынок промышленных металлов падал на прошлой неделе: цены на медь снизились на 3%, на алюминий – на 2,2%. Причиной стал доллар США, который начал укрепляться на фоне январских данных по PCE и ожиданий по дальнейшему росту ставки ФРС. При этом алюминий не смогли поддержать даже ограничения, введенные на российских поставщиков. Напомним, что с 10 апреля США введут заградительную 200%-ную пошлину на импорт российского алюминия и алюминиевых продуктов, данная мера в основном коснется РУСАЛа. Однако рынок фактически никак не отреагировал на эту новость, так как доля США в выручке компании невелика: по итогам 1П2022, только 7% продаж приходилось на американский рынок. Ожидается, что компания сможет перенаправить выпадающие объемы на другие рынки, тем более что введенные ограничения не запрещают третьим странам приобретать алюминий российского происхождения.

Валютный рынок

Рубль ослаб до уровней весны прошлого года

На прошлой неделе национальная валюта продолжила слабеть, в моменте пара доллар/рубль пробивала уровень USD/RUB 76. Причиной стал негативный новостной фон: инвесторы ожидали очередного европейского пакета санкций и ограничений со стороны США. По факту реализованные меры оказались несколько мягче звучавших; в частности, санкции не распространились на российскую атомную промышленность. После оглашения санкций рубль начал отыгрывать потери, сегодня пара практически достигла отметки USD/RUB 74,5. Поддержкой рублю по-прежнему служит профицитный счет текущих операций, также ограниченную поддержку рублю оказывает продажа юаней из ФНБ в рамках механизма бюджетного правила.

Юань слабеет на дифференциале ставок

Китайский юань упал до минимумов с начала года по отношению к доллару США после того, как в пятницу были опубликованы январские данные по PCE в США, что лишь усилило ожидания по росту ставки ФРС. В то же время в самом Китае ставки не менялись уже шесть заседаний подряд, они остаются на низких уровнях, то есть дифференциал ставок между Китаем и США будет и дальше увеличиваться. Помимо этого, на китайскую валюту также оказывала давление геополитика. В частности, на прошлой неделе были новости о том, что США планируют увеличить численность войск на Тайване для обучения местных войск на фоне нарастающей угрозы со стороны Китая.

Сезон отчетностей подходит к концу

Европейские экономические индикаторы оказались выше ожиданий

Народный банк Китая оставил ставки без изменений

Более 80% банков в январе были прибыльными

Некоторые детали разового сбора в бюджет

Очередные санкции в отношении РФ

Операционные результаты Полюса оказались хуже прошлогодних

Минфин не выйдет за пределы заложенного дефицита бюджета

Один из аукционов Минфина был признан несостоявшимся

Российских эмитентов обяжут замещать еврооблигации

Доходности замещенных выпусков выросли

Стоимость газа на внутреннем рынке США падает

Цены на промышленные металлы корректируются

Рубль ослаб до уровней весны прошлого года

Юань слабеет на дифференциале ставок

Ожидания рынка по ставке ФРС

Сразу после выхода данных по PCE за январь инвесторы пересмотрели вверх свои ожидания по терминальной ставке ФРС на текущий год. Примечательно, что наиболее заметные изменения в ожиданиях произошли на конец года. Если еще неделю назад рынок закладывал снижение ставки на 25 б.п. к декабрю после ее повышения до 5,25% летом, то сейчас надежд на снижение у рынка нет.

Также увеличилась вероятность повышения ставки на 50 б.п. на предстоящем мартовском заседании. Согласно данным CME, неделю назад такая вероятность оценивалась рынком в 18%, в то время как сейчас она уже находится на уровне 25%.

АКЦИИ

Глобальные рынки

Индекс расходов на личное потребление в США вырос в январе

В пятницу Министерство торговли США опубликовало данные по ценовому индексу расходов на личное потребление (PCE) за январь. Именно за этим показателем следит ФРС, он является предпочтительным бенчмарком для измерения роста уровня цен для регулятора. В январе PCE ускорился до 5,4% г/г, в то время как базовый PCE (то есть очищенный от стоимости продовольствия и топлива) также вырос – 4,7% г/г. Оба показателя оказались выше декабрьских уровней и выше ожиданий рынка.

Выше ожиданий оказались и потребительские расходы, которые выросли на 1,8% в январе – столь сильно в последний раз они росли в марте 2021 года. Помимо этого, значения индекса потребительских настроений Мичиганского университета (MCSI) третий месяц подряд указывают на рост настроений потребителей. Все эти данные вместе могут свидетельствовать о том, что рост процентных ставок пока не отразился на настроениях потребителей.

По этим причинам американский фондовый рынок показал снижение на прошлой неделе, так как вероятность возврата к более быстрым темпам роста ставки ФРС увеличилась. Nasdaq упал на 3,3%, а для S&P 500 прошлая неделя оказалась худшей с начала декабря, индекс снизился на 2,7%. Худшими секторами оказались телекоммуникации и товары выборочного спроса.

Сезон отчетностей подходит к концу

Сезон отчетностей в США подходит к концу, уже отчиталось 94% всех компаний, входящих в S&P 500. 67% компаний превзошли ожидания рынка по прибыли, лучше остальных выглядели «сектора стоимости»: в частности, в секторе здравоохранения 78% компаний отчитались лучше ожиданий, в секторе товаров ежедневного использования – 67%. Хуже прочих выглядит сектор телекоммуникаций, в котором 48% компаний не оправдали ожиданий аналитиков.

Европейские экономические индикаторы оказались выше ожиданий

В январе инфляция в еврозоне снизилась до 8,6% с 9,2% месяцем ранее, что полностью совпало с ожиданиями аналитиков. Тем не менее европейский рынок закрыл предыдущую неделю в минусе на 1,4%. Дело в том, что базовая инфляция, которая не включает в себя цены на продовольствие и топливо, ускорилась до 5,3% с 5,2% в декабре, что стало сюрпризом для рынка.

Помимо этого, выше ожиданий оказались и предварительные февральские данные по деловой активности в еврозоне: так, например, композитный PMI оказался на уровне 52,3 п. против ожиданий в 50,6 п., в январе индикатор находился на отметке 50,3 п. Росту способствовали активизация деятельности в сфере услуг и возобновление роста производства в промышленности.

Таким образом, базовая инфляция в еврозоне не замедляется уже восьмой месяц подряд, а деловая активность расширяется, т.е. ЕЦБ еще не вышел на ограничительный уровень ставки. Финальное же значение ставок может оказаться намного выше, чем рассчитывают инвесторы в текущий момент.

Народный банк Китая оставил ставки без изменений

Народный банк Китая шестой раз подряд сохранил процентные ставки по первоклассным кредитам (LPR) сроком на один год и пять лет на уровне 3,65% и 4,3% соответственно. Решение оказалось вполне ожидаемым: во-первых, январские PMI в промышленности и секторе услуг указывают на восстановление экономической активности, оба показателя переступили отметку в 50 пунктов. Во-вторых, в январе в стране было выдано кредитов на сумму 5,9 трлн юаней, что стало рекордом с момента наблюдений за данным показателем с 2004 года. Таким образом, китайскому регулятору пока не нужно смягчать ДКП, так как экономика страны показывает признаки восстановления после отмены политики нулевой толерантности к ковиду.

Российский рынок акций

Более 80% банков в январе были прибыльными

Чистая прибыль российского банковского сектора по итогам января выросла в 1,5 раза г/г – почти до 260 млрд рублей, при этом доля прибыльных банков возросла до 81% по сравнению с 68% в декабре 2022 года. Прибыль была получена за счет как роста бизнеса (чистые процентные и комиссионные доходы выросли на 26% и 16% соответственно), так и низкого уровня резервирования по сравнению с 2022 годом, когда был создан значительный объем резервов, пишет ЦБ. Роспуск части резервов будет способствовать улучшению результатов банков в этом году, хотя этого эффекта вряд ли хватит на весь год.

Мы ждем высоких результатов от банковского сектора в этом году, но, впрочем, не выше, чем в чрезвычайно успешном 2021-м (2,4 трлн рублей). Осложнить рост бизнеса банкам может ужесточение регулирования: повышение требований к выдаче ипотеки (например, в рамках совместных ипотечных программ застройщиков и банков, хотя это коснется скорее небольших банков), измененные параметры льготной ипотеки.

Некоторые детали разового сбора в бюджет

Разовый сбор с компаний в бюджет, который сейчас обсуждают власти, может затронуть компании, чья средняя прибыль за последние год или два превысила 1 млрд рублей (за исключением нефтегазовых компаний). Соответственно, при таком варианте сбор будет распределен между компаниями разных отраслей и затронет не только экспортеров, но и ритейл, и телекоммуникационные компании. В таком случае нагрузка на конкретную компанию или отрасль будет значительно ниже (пока речь идет о суммарном сборе примерно в 300 млрд рублей). Это неплохо для металлургов, угольщиков и производителей удобрений – были опасения, что именно на них упадет основная нагрузка, так как в прошлом году они заработали высокую прибыль. Хотя пока непонятно, будет ли сбор с компании фиксированным или же будет распределяться пропорционально ее прибыли.

Очередные санкции в отношении РФ

В конце прошлой недели санкционное давление на Россию было в очередной раз усилено. Так, под санкции США попали еще несколько банков и финансовых организаций, ряд физлиц и корпораций, в том числе военно-промышленных и горно-металлургических. ЕС наконец согласовал десятый пакет санкций. Еще ряд стран также ввели ограничения. Радикальной смены конъюнктуры, по сути, не произошло, реализованные меры в целом укладываются в рамки ожиданий. Основная цель по-прежнему – ограничить возможности финансирования СВО, а также помешать российским экономическим субъектам обходить ранее введенные ограничения, закрыв оставшиеся лазейки для их обхода. Тем не менее, как показывает практика, адаптация к подобным мерам происходит через сравнительно непродолжительное время. Негативный эффект от реализованных мер, безусловно, не стоит отрицать, в том числе усиление опасений вторичных санкций со стороны контрагентов. Однако мы полагаем, что он будет весьма непродолжительным. Также очевидно, что это не последний раунд ограничений, с которыми России предстоит столкнуться в ближайшее время, обещания введения новых мер не умолкают.

Операционные результаты Полюса оказались хуже прошлогодних

Полюс Золото опубликовал производственные результаты за 2022 год. Объемы добычи руды в 2022 году снизились на 7% г/г – до 62,3 млн т. Было переработано 48,3 млн тонн (соответствует уровню 2021 года) и получено 2541 тыс. унций золота против 2717 тыс. унций в 2021-м (-6% г/г). Основная причина заключается в снижении концентрации золота в руде, что связано с геологическими особенностями месторождений. Объем продаж снизился на 11% – до 2423 тыс. унций золота. При этом компания оптимистично смотрит на 2023 год. Ожидается рост производства до 2,8–2,9 млн унций золота за счет добычи руды на богатых по содержанию участках карьера «Восточный» месторождения «Олимпиада».

ОБЛИГАЦИИ

Рублевые облигации

Минфин не выйдет за пределы заложенного дефицита бюджета

Дефицит федерального бюджета, согласно оперативным данным, на 20 февраля составлял порядка 3,8 трлн рублей. Таким образом, дефицит бюджета в феврале остается примерно на тех же уровнях, что и в конце января. Минфин пока настаивает на том, что по итогам года российская экономика не выйдет за пределы планового дефицита в 2,9 трлн рублей (2% ВВП). Министр финансов Антон Силуанов на прошлой неделе еще раз подтвердил это. Тем не менее опасения, что Минфину придется увеличить размещение ОФЗ, чтобы удержать бюджет в рамках плана, продолжают давить на рынок гособлигаций. По плану на этот год Минфин должен разместить ОФЗ на 2,5 трлн рублей (1,7 трлн с учетом погашений). Эта сумма выглядит реальной, в прошлом году Минфин разместил бумаги на 3,3 трлн рублей, притом что несколько месяцев аукционы не проводились. Но тогда основная часть заимствований была привлечена с помощью флоутеров. В этом году Минфин пока флоутеры не предлагал и выходил на рынок только с классическими и инфляционными ОФЗ. Если так будет продолжаться и дальше, это, конечно, будет негативно сказываться на доходностях. Однако мы полагаем, что в какой-то момент Минфин все же может вернуться к размещению флоутеров.

Один из аукционов Минфина был признан несостоявшимся

Прошлая неделя была короткой, цены гособлигаций существенно не изменились. Минфин предлагал рынку два выпуска – 26242 с погашением в 2029 году и 26240 с погашением в 2036 году. Таким образом, Минфин вновь предложил рынку два номинальных выпуска и воздержался от размещения флоутеров. На первом аукционе в более длинном выпуске аукцион был признан несостоявшимся в связи с отсутствием заявок по приемлемым уровням цен. Второй аукцион прошел в том же духе. Минфин разместил ОФЗ выпуска 26242 всего лишь на 7 млрд рублей при спросе в 51,8 млрд рублей. Премия, предложенная рынку, была довольно скромна, что и явилось причиной столь небольшого привлечения. Флоутеры по-прежнему инвесторам не предлагаются. Вероятно, что Минфин рассчитывает закрыть потребности бюджета, не используя флоутеры (как в прошлом году), тем более что для финансирования госказны у него есть и другие инструменты. На прошлой неделе были изменены правила инвестирования средств ФНБ: если раньше можно было тратить деньги, в том случае если ликвидная часть фонда превышала 7%, то теперь это можно будет делать и ранее.

Еврооблигации

Российских эмитентов обяжут замещать еврооблигации

В ЦБ РФ и Минфине выступают за обязательное замещение еврооблигаций российских эмитентов на локальные выпуски, соответствующий проект нового указа президента находится в разработке. Таким образом, замещение коснется порядка 36 эмитентов. Всего на февраль 2023 года в обращении находилось около 140 выпусков еврооблигаций российских компаний, замещающих эмитированно 27 выпусков, 16 из которых – Газпрома. Пока помимо Газпрома замещением облигаций воспользовались ЛУКОЙЛ, Металлоинвест, Совкомфлот, ПИК, «Борец» и ММК.

Доходности замещенных выпусков выросли

Доходности уже замещенных выпусков на локальном рынке сильно выросли за последние полторы недели. По-видимому, у инвесторов появились новые каналы для покупки облигаций на внешнем рынке, что привело к оттоку ликвидности и давлению на цены. С нашей точки зрения, это снижение продлится недолго. Доходности от 7,5 до 9,5% в замещенных облигациях Газпрома уже выглядят очень привлекательно. Те инвесторы, кто не участвует в перестановках и замещении бумаг за границей, могут таким образом получить довольно высокую доходность на локальном рынке и не брать на себя инфраструктурный риск. А после того, как завершится замещение оставшихся внешних выпусков еврооблигаций (ориентировочно еще полгода), инвесторы, которые пока фокусировались на замещениях, также переключатся на локальный рынок. Это будет способствовать восстановлению цен.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Стоимость газа на внутреннем рынке США падает

За прошлую неделю число нефте- и газодобывающих буровых установок в США сократилось на семь единиц – до 753 шт., всего же за месяц было закрыто 18 буровых установок. Снижение количества установок продолжается третий месяц подряд, чего не наблюдалось с июня 2020 года. Тем не менее их количество по-прежнему превосходит прошлогодние показатели для текущего времени года примерно на 100 единиц.

Столь резкий рост количества буровых привел к избытку предложения газа на американском рынке, цены на голубое топливо за полгода упали со своих максимумов на 70% – до уровней весны 2021 года. По причине ослабляющейся ценовой конъюнктуры на внутреннем рынке некоторые компании (Chesapeake Energy, Comstock Resources) уже объявили о намерениях по дальнейшему закрытию части буровых установок до конца года.

Цены на промышленные металлы корректируются

Рынок промышленных металлов падал на прошлой неделе: цены на медь снизились на 3%, на алюминий – на 2,2%. Причиной стал доллар США, который начал укрепляться на фоне январских данных по PCE и ожиданий по дальнейшему росту ставки ФРС. При этом алюминий не смогли поддержать даже ограничения, введенные на российских поставщиков. Напомним, что с 10 апреля США введут заградительную 200%-ную пошлину на импорт российского алюминия и алюминиевых продуктов, данная мера в основном коснется РУСАЛа. Однако рынок фактически никак не отреагировал на эту новость, так как доля США в выручке компании невелика: по итогам 1П2022, только 7% продаж приходилось на американский рынок. Ожидается, что компания сможет перенаправить выпадающие объемы на другие рынки, тем более что введенные ограничения не запрещают третьим странам приобретать алюминий российского происхождения.

Валютный рынок

Рубль ослаб до уровней весны прошлого года

На прошлой неделе национальная валюта продолжила слабеть, в моменте пара доллар/рубль пробивала уровень USD/RUB 76. Причиной стал негативный новостной фон: инвесторы ожидали очередного европейского пакета санкций и ограничений со стороны США. По факту реализованные меры оказались несколько мягче звучавших; в частности, санкции не распространились на российскую атомную промышленность. После оглашения санкций рубль начал отыгрывать потери, сегодня пара практически достигла отметки USD/RUB 74,5. Поддержкой рублю по-прежнему служит профицитный счет текущих операций, также ограниченную поддержку рублю оказывает продажа юаней из ФНБ в рамках механизма бюджетного правила.

Юань слабеет на дифференциале ставок

Китайский юань упал до минимумов с начала года по отношению к доллару США после того, как в пятницу были опубликованы январские данные по PCE в США, что лишь усилило ожидания по росту ставки ФРС. В то же время в самом Китае ставки не менялись уже шесть заседаний подряд, они остаются на низких уровнях, то есть дифференциал ставок между Китаем и США будет и дальше увеличиваться. Помимо этого, на китайскую валюту также оказывала давление геополитика. В частности, на прошлой неделе были новости о том, что США планируют увеличить численность войск на Тайване для обучения местных войск на фоне нарастающей угрозы со стороны Китая.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба