11 апреля 2023 Альфа-Капитал

Рынки – в ожидании данных по инфляции

Рынок труда США – первые признаки охлаждения

Корпоративный сектор – ожидается сильное сокращение прибылей в 1К2023

Непрекращаемый рост российских акций

Италия пересматривает сделку по продаже НПЗ Лукойла

Металлурги пока не будут ограничивать цены

НДПИ для угольных компаний может быть увеличен в 4К2023

Рекордная EBITDA OZON в 4К2022

Банки не были готовы покупать длинные ОФЗ на аукционах Минфина

Инфляция практически достигла целевого уровня

Ликвидность возвращается на облигационную секцию Мосбиржи

ВТБ определится с выплатами по субордам к концу 2023 года

Нефть консолидируется после мер ОПЕК+

Золото консолидируется выше 2000 долл. за унцию

Рубль – на волне ослабления

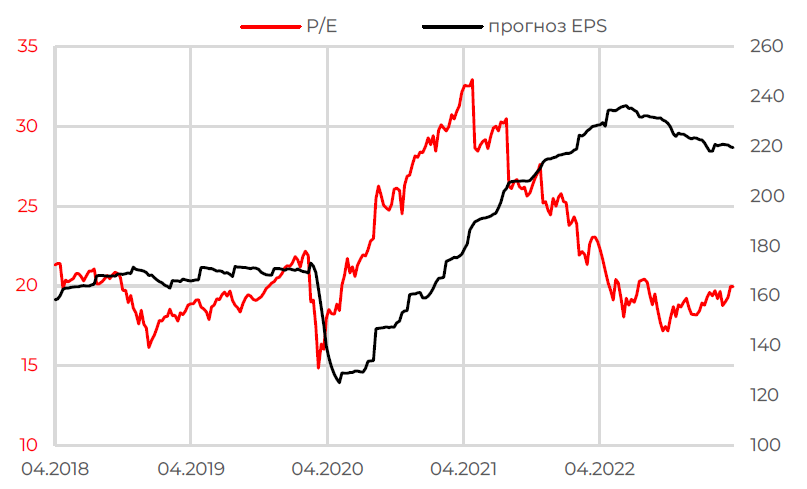

Корпоративный сектор США – прогноз по прибылям и P/E

В преддверии квартальных отчетностей рынок пересматривал вниз прогнозы по динамике EPS, то есть по росту прибылей. Прогноз уже снижен до уровней 2021 года, остается вопрос, насколько эффект от замедления экономики заложен в текущие цены.

В первую очередь озадачивают позиции компаний малой и средней капитализации, которые более чувствительны к макроэкономическим рискам. Также не стоит забывать о недавних проблемах банковского сектора, которые создают риски для роста и в смежных секторах. На финансовый сектор приходится чуть менее 20% консолидированного EPS индекса S&P 500. Вероятно, по результатам отчетностей инвесторы будут и далее корректировать ожидания на ближайшие периоды.

АКЦИИ

Глобальные рынки

Рынки – в ожидании данных по инфляции

В неделю пасхальных праздников рынки показали незначительные движения, S&P 500 снизился на 0,1%, Nasdaq – на 1,1%. В лидерах роста были акции нефтегазового сектора, инвесторы ожидают стабилизации цен на сырье после решения ОПЕК+ о сокращении добычи. Среди ожидаемых публикаций была статистика по рынку труда. Инвесторы ждут смягчения политики регулятора на фоне макроэкономических данных по рынку труда и инфляции, которые, с другой стороны, воспринимаются как риски рецессии.

В ближайшие дни ожидается публикация нескольких важных макроэкономических показателей. В среду будут опубликованы данные по инфляции в США/В четверг будут опубликованы мартовские значения индекса PPI, а в пятницу выйдет статистика по розничным продажам и индексу потребительской уверенности Университета Мичигана.

Рынок труда США – первые признаки охлаждения

Количество новых вакансий упало ниже 10 млн впервые с мая 2021 года. Это связано со снижением спроса со стороны работодателей. В пользу тезиса о все еще сильном рынке труда выступает статистика по количеству безработных, их число практически вдвое ниже количества новых вакансий. Уровень безработицы до сих пор остается на минимальных уровнях и находится на отметке в 3,6%. Тем не менее, в совокупности с данными о снижении промышленной активности пятый месяц подряд, охлаждение рынка труда – позитивный сигнал для регулятора.

Вторым необходимым условием для пересмотра денежно-кредитной политики ФРС является замедление инфляции. На этой неделе, в среду, выйдут данные по американской инфляции за март. Консенсус ожидает ускорения роста цен относительно февраля на 0,3%, тогда показатель инфляции в годовом выражении может снизиться с 6 до 5,2%.

Корпоративный сектор – ожидается сильное сокращение прибылей в 1К2023

В пятницу стартует сезон корпоративных отчетностей в США – рынки закладывают наихудший квартал с 3К2020. Консенсус ожидает снижение EPS на 7% г/г, а наибольшее сокращение прибылей может затронуть металлургические компании и здравоохранение, что должно быть нивелировано ростом в нефтегазовом и промышленном секторах. Снижение прибылей ожидается при одновременном сжатии маржи. При этом на фоне недавних проблем в банковском секторе не стоит удивляться сильному расхождению ожиданий с реальными результатами. Более того, консенсус продолжает пересматривать вниз прогнозы корпоративного сектора. Так, например, в течение квартала они были снижены на 6,3%. Примечательно, что по мере пересмотра вниз прогнозов по EPS на весь год форвардный мультипликатор P/E индекса S&P 500, наоборот, вырос с 16,7х до 17,8х.

Первыми опубликуют результаты за первый квартал этого года крупные банки –Wells Fargo, Citi, JPMorgan. А также отчитается фармацевтическая компания UnitedHealth Group, чьи акции за последнюю неделю выросли на 7%, после того как федеральное агентство по управлению страховыми программами CMS утвердило повышение на 3,3% стоимости планов.

Российский рынок акций

Непрекращаемый рост российских акций

Рост на российском фондовом рынке не прекращался. Индекс Мосбиржи за неделю прибавил еще 2,4%. По причине ослабления национальной валюты к доллару индекс РТС снизился за тот же период на 2,2%. Лучше рынка росли нефтегазовые компании, акции Сургутнефтегаза, Polymetal, Новатэка прибавили по 7%. Ослабление рубля, как ни странно, стало позитивным сигналом – вместе с ростом цен на нефть ожидается восстановление экспортной выручки.

Италия пересматривает сделку по продаже НПЗ Лукойла

Анонсированная сделка по продаже НПЗ на Сицилии может быть отменена (сумма называлась порядка 1,5 млрд долл.) из-за реакции США. Напомним, что продажа НПЗ Лукойла виделась как оптимальный сценарий (по сравнению с возможной национализацией, например) теперь, если все-таки актив не будет продан. Это, во-первых, может привести к бухгалтерскому списанию и уменьшению чистой прибыли, а также уменьшению потенциального FCF компании в текущем году на упомянутые 1,5 млрд долл. (или примерно на 15–20% – с соответствующим снижением величины дивидендных выплат).

Металлурги пока не будут ограничивать цены

Как мы и предполагали, инициативы по ограничению рентабельности для металлургов пока не нашли полного одобрения со стороны правительства. По информации «Коммерсанта», по результатам совещания у первого вице-премьера Белоусова правительство пока не будет прибегать к ограничению внутренних цен на сталь или к регулированию рентабельности металлургических компаний, но было решено продолжить мониторинг цен на металлопродукцию. Напомним, что с конца года внутренние цены на прокат, арматуру в рублях выросли на 10–30%, дальнейший рост теоретически возможен: начало строительного сезона, дополнительные инфраструктурные проекты, сохранение дисконта к экспортной цене. Однако, учитывая внимание со стороны регулятора к вопросу, вряд ли этот рост будет существенным в перспективе года.

НДПИ для угольных компаний может быть увеличен в 4К2023

По информации СМИ, Минфин рассматривает увеличение НДПИ для угольных компаний в 4К2023, если финансовые результаты 1К2023 окажутся «хорошими», без публикации конкретных деталей насчет того, насколько может быть увеличен НДПИ и насколько для этого должны быть «хорошими» результаты. Также решение о дополнительной налоговой нагрузке будет приниматься исходя из общей макроситуации, в частности в зависимости от состояния бюджета ближе к концу года. Наиболее уязвимой к потенциальному росту налогов является Распадская, как полностью угольный бизнес и в большей степени коксующийся уголь, где ценовая конъюнктура лучше по сравнению с энергетическим углем.

Рекордная EBITDA OZON в 4К2022

Озон: отчетность за 4К2022 – рекордная EBITDA, но темпы роста оборота продолжают снижаться. GMV компании в 4К2022 вырос на 67% г/г, EBITDA достигла рекордных 3,9 млрд руб. (х2,5 раза к/к). Фокус на повышении рентабельности бизнеса ограничивает темпы роста: рост г/г GMV продолжает снижаться четвертый квартал подряд, темпы роста отстают от основных конкурентов – Yandex Market, WB (86% и 103% соответственно). Это может создавать определенные долгосрочные риски для рыночной доли компании, если отставание от конкурентов продолжит увеличиваться. С другой стороны, достижение положительной операционной рентабельности является важным шагом в трансформацию компании в «зрелый» бизнес.

ОБЛИГАЦИИ

Рублевые облигации

Банки не были готовы покупать длинные ОФЗ на аукционах Минфина

Минфин в среду разместил ОФЗ почти на 77 млрд руб. по номиналу, выручка от размещения составила чуть более 73 млрд. Основной спрос пришелся на более короткий выпуск с погашением в 2029 году, Минфин привлек с его помощью 68,7 млрд. На втором аукционе – по размещению ОФЗ с погашением в 2036 году – было привлечено 4,7 млрд руб.

После ухода иностранных инвесторов основными покупателями на первичном рынке остались банки. Можно предположить, что сейчас банки оказались не готовы брать на себя дополнительный процентный риск (Минфин регулярно размещает длинные ОФЗ в этом году), отсюда низкий спрос на эти бумаги. Но спрос с их стороны может меняться в зависимости от ситуации с ликвидностью в конкретную неделю. С нашей точки зрения, длинные ОФЗ выглядят интересно: доходности около 11% при таргетируемой инфляции в 4% выглядят явно избыточно, что позволяет ожидать их снижения даже при неизменной ключевой ставке.

Инфляция практически достигла целевого уровня

Инфляция в России продолжает снижаться – до 4,3%, по последним данным. Это практически таргет Центрального банка (4%). Вполне вероятно, что в ближайшее время инфляция опустится и ниже целевых 4%, а затем с конца апреля или мая показатель начнет постепенно восстанавливаться до уровня 5–6% на конец года. Такое снижение инфляции поменяет настроения на рынке. Когда инфляция находится на уровне 4–5%, стимулов повышать ключевую ставку значительно меньше, в том числе психологически. Поэтому мы остаемся при своем мнении, что в ближайшее время ключевая ставка будет сохраняться на уровне 7,5%, а ближе к концу года ЦБ может задуматься и о ее снижении.

Ликвидность возвращается на облигационную секцию Мосбиржи

По данным Московской биржи, обороты торгов на вторичном рынке облигаций в марте превысили 1 трлн руб. – впервые с конца 2021 года. Мы также видим улучшение ликвидности на рынке, что логично при стабилизации новостного фона. Это, в частности, приводит к сужению спредов корпоративных бумаг к ОФЗ, так как первые растут в цене. Снижение инфляции до уровней вблизи таргета ЦБ (4%) тоже улучшает настроения на рынке: при таком уровне инфляции повышение ключевой ставки сейчас выглядит маловероятным.

Еврооблигации

ВТБ определится с выплатами по субордам к концу 2023 года

ВТБ к концу года определится с возможностью выплат по локальным субордам – банк стремится к их возобновлению. В прошлом году он приостановил выплаты на весь 2023 год, так что в конце года ему так или иначе надо будет принимать решение, возобновлять ли их. Несмотря на убыток по итогам 2022 года (613 млрд руб. по МСФО), мы считаем, что по результатам этого года банк сможет вернуться к обслуживанию субордов. В прошлом году его капитал увеличился благодаря покупке «Открытия» (банк был куплен у ЦБ за 340 млрд руб. при капитале на уровне 550 млрд руб.). В этом году банк также проводит допэмиссию в два этапа: сначала через поглощение РНКБ и суборд ФНБ – это 149 млрд руб., а затем по открытой подписке, где ВТБ планирует привлечь 50–120 млрд. Кроме того, банк рассчитывает, что его прибыль по итогам года превысит рекорд 2021 года (327 млрд руб. по МСФО). Все это будет способствовать улучшению капитальной позиции банка и позволяет надеяться на то, что он возобновит выплаты по субордам.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть консолидируется после мер ОПЕК+

Объявление о сокращении добычи странами ОПЕ+ привело к резкому развороту нефтяных цен и возврату котировок Brent в диапазон 80–90 долл. за баррель. В то же время в полноценное ценовое ралли данный отскок не перерос, и большую часть прошлой недели цена колебалась в довольно узком диапазоне 85–86 долл. за баррель.

Напомним, что последнее объявление о сокращении добычи доводит кумулятивный эффект ранее принятых ограничений до 3,7 млн баррелей в сутки, что соответствует примерно 3,7% мирового потребления. Так что влияние ОПЕК+ сейчас на рынок нефти очень значительно.

С другой стороны, для экспортеров нефти важен не только уровень цены, но и ее стабильность. Поэтому ограничений для того, чтобы «загнать» рынок на 100–120 долл. или еще выше ОПЕК+, скорее всего, не будет. Постепенное ухудшение ситуации в мировой экономике и без того провоцирует снижение спроса, а резкий рост сырьевых цен может ускорить этот процесс. Кроме того, слишком высокие сырьевые цены – это приглашение экспортерам вне ОПЕК+ нарастить добычу и экспорт, что будет подтачивать влияние картеля на рынок.

Так что текущую ситуацию на нефтяном рынке можно охарактеризовать как близкую к равновесной.

Золото консолидируется выше 2000 долл. за унцию

Цена золота на прошлой неделе смогла закрепиться выше 2000 долл. за унцию, что соответствует уровням марта прошлого года. В данном случае ралли стало прямым следствием увеличения спроса на защитные активы на фоне проблем в банковском секторе США. Кроме того, эти же проблемы привели к замедлению скорости повышения ставки ФРС, пересмотру рынком ожиданий по траектории ставки вниз.

Тем не менее банкротства банков не дали цепной реакции, а ситуация в реальном секторе экономики США, да и Европы выглядит не так уж плохо. По крайней мере безработица по-прежнему находится на минимальных уровнях. А значит, циклический спад еще толком не начался. Поэтому те риски, от которых должно защищать золото, еще не наступили, оно сохраняет свою ценность как защитный актив и актив диверсификации портфеля.

Валютный рынок

Рубль – на волне ослабления

Скорость ослабления рубля на прошлой неделе резко ускорилась, в четверг курс в какой-то момент достиг USD/RUB 83,5, сегодня утром он колебался чуть ниже, но пока серьезного отката вниз не наблюдается. Судя по характеру движения, мы имеем дело с очень эмоциональной реакцией рынка на ряд негативных для курса рубля новостей. Причем в какой-то момент движение в рубле стало приобретать самоподдерживающийся процесс, когда повышение внимания СМИ из-за ослабления рубля стало провоцировать участников рынка на соответствующие действия.

Если это так, то в какой-то момент движение курса должно будет смениться на противоположное, но сопоставимое по силе. Тем более что долгосрочные факторы, влияющие на курс рубля, такие как инфляция и отсутствие проблем на стороне платежного баланса, никак не ухудшились.

Также стоит отметить, что, с поправкой на соотношение инфляции в РФ, США и Европе с начала 2022 года, курс рубля с поправкой на покупательную способность примерно соответствует уровням 2021 года.

Рынок труда США – первые признаки охлаждения

Корпоративный сектор – ожидается сильное сокращение прибылей в 1К2023

Непрекращаемый рост российских акций

Италия пересматривает сделку по продаже НПЗ Лукойла

Металлурги пока не будут ограничивать цены

НДПИ для угольных компаний может быть увеличен в 4К2023

Рекордная EBITDA OZON в 4К2022

Банки не были готовы покупать длинные ОФЗ на аукционах Минфина

Инфляция практически достигла целевого уровня

Ликвидность возвращается на облигационную секцию Мосбиржи

ВТБ определится с выплатами по субордам к концу 2023 года

Нефть консолидируется после мер ОПЕК+

Золото консолидируется выше 2000 долл. за унцию

Рубль – на волне ослабления

Корпоративный сектор США – прогноз по прибылям и P/E

В преддверии квартальных отчетностей рынок пересматривал вниз прогнозы по динамике EPS, то есть по росту прибылей. Прогноз уже снижен до уровней 2021 года, остается вопрос, насколько эффект от замедления экономики заложен в текущие цены.

В первую очередь озадачивают позиции компаний малой и средней капитализации, которые более чувствительны к макроэкономическим рискам. Также не стоит забывать о недавних проблемах банковского сектора, которые создают риски для роста и в смежных секторах. На финансовый сектор приходится чуть менее 20% консолидированного EPS индекса S&P 500. Вероятно, по результатам отчетностей инвесторы будут и далее корректировать ожидания на ближайшие периоды.

АКЦИИ

Глобальные рынки

Рынки – в ожидании данных по инфляции

В неделю пасхальных праздников рынки показали незначительные движения, S&P 500 снизился на 0,1%, Nasdaq – на 1,1%. В лидерах роста были акции нефтегазового сектора, инвесторы ожидают стабилизации цен на сырье после решения ОПЕК+ о сокращении добычи. Среди ожидаемых публикаций была статистика по рынку труда. Инвесторы ждут смягчения политики регулятора на фоне макроэкономических данных по рынку труда и инфляции, которые, с другой стороны, воспринимаются как риски рецессии.

В ближайшие дни ожидается публикация нескольких важных макроэкономических показателей. В среду будут опубликованы данные по инфляции в США/В четверг будут опубликованы мартовские значения индекса PPI, а в пятницу выйдет статистика по розничным продажам и индексу потребительской уверенности Университета Мичигана.

Рынок труда США – первые признаки охлаждения

Количество новых вакансий упало ниже 10 млн впервые с мая 2021 года. Это связано со снижением спроса со стороны работодателей. В пользу тезиса о все еще сильном рынке труда выступает статистика по количеству безработных, их число практически вдвое ниже количества новых вакансий. Уровень безработицы до сих пор остается на минимальных уровнях и находится на отметке в 3,6%. Тем не менее, в совокупности с данными о снижении промышленной активности пятый месяц подряд, охлаждение рынка труда – позитивный сигнал для регулятора.

Вторым необходимым условием для пересмотра денежно-кредитной политики ФРС является замедление инфляции. На этой неделе, в среду, выйдут данные по американской инфляции за март. Консенсус ожидает ускорения роста цен относительно февраля на 0,3%, тогда показатель инфляции в годовом выражении может снизиться с 6 до 5,2%.

Корпоративный сектор – ожидается сильное сокращение прибылей в 1К2023

В пятницу стартует сезон корпоративных отчетностей в США – рынки закладывают наихудший квартал с 3К2020. Консенсус ожидает снижение EPS на 7% г/г, а наибольшее сокращение прибылей может затронуть металлургические компании и здравоохранение, что должно быть нивелировано ростом в нефтегазовом и промышленном секторах. Снижение прибылей ожидается при одновременном сжатии маржи. При этом на фоне недавних проблем в банковском секторе не стоит удивляться сильному расхождению ожиданий с реальными результатами. Более того, консенсус продолжает пересматривать вниз прогнозы корпоративного сектора. Так, например, в течение квартала они были снижены на 6,3%. Примечательно, что по мере пересмотра вниз прогнозов по EPS на весь год форвардный мультипликатор P/E индекса S&P 500, наоборот, вырос с 16,7х до 17,8х.

Первыми опубликуют результаты за первый квартал этого года крупные банки –Wells Fargo, Citi, JPMorgan. А также отчитается фармацевтическая компания UnitedHealth Group, чьи акции за последнюю неделю выросли на 7%, после того как федеральное агентство по управлению страховыми программами CMS утвердило повышение на 3,3% стоимости планов.

Российский рынок акций

Непрекращаемый рост российских акций

Рост на российском фондовом рынке не прекращался. Индекс Мосбиржи за неделю прибавил еще 2,4%. По причине ослабления национальной валюты к доллару индекс РТС снизился за тот же период на 2,2%. Лучше рынка росли нефтегазовые компании, акции Сургутнефтегаза, Polymetal, Новатэка прибавили по 7%. Ослабление рубля, как ни странно, стало позитивным сигналом – вместе с ростом цен на нефть ожидается восстановление экспортной выручки.

Италия пересматривает сделку по продаже НПЗ Лукойла

Анонсированная сделка по продаже НПЗ на Сицилии может быть отменена (сумма называлась порядка 1,5 млрд долл.) из-за реакции США. Напомним, что продажа НПЗ Лукойла виделась как оптимальный сценарий (по сравнению с возможной национализацией, например) теперь, если все-таки актив не будет продан. Это, во-первых, может привести к бухгалтерскому списанию и уменьшению чистой прибыли, а также уменьшению потенциального FCF компании в текущем году на упомянутые 1,5 млрд долл. (или примерно на 15–20% – с соответствующим снижением величины дивидендных выплат).

Металлурги пока не будут ограничивать цены

Как мы и предполагали, инициативы по ограничению рентабельности для металлургов пока не нашли полного одобрения со стороны правительства. По информации «Коммерсанта», по результатам совещания у первого вице-премьера Белоусова правительство пока не будет прибегать к ограничению внутренних цен на сталь или к регулированию рентабельности металлургических компаний, но было решено продолжить мониторинг цен на металлопродукцию. Напомним, что с конца года внутренние цены на прокат, арматуру в рублях выросли на 10–30%, дальнейший рост теоретически возможен: начало строительного сезона, дополнительные инфраструктурные проекты, сохранение дисконта к экспортной цене. Однако, учитывая внимание со стороны регулятора к вопросу, вряд ли этот рост будет существенным в перспективе года.

НДПИ для угольных компаний может быть увеличен в 4К2023

По информации СМИ, Минфин рассматривает увеличение НДПИ для угольных компаний в 4К2023, если финансовые результаты 1К2023 окажутся «хорошими», без публикации конкретных деталей насчет того, насколько может быть увеличен НДПИ и насколько для этого должны быть «хорошими» результаты. Также решение о дополнительной налоговой нагрузке будет приниматься исходя из общей макроситуации, в частности в зависимости от состояния бюджета ближе к концу года. Наиболее уязвимой к потенциальному росту налогов является Распадская, как полностью угольный бизнес и в большей степени коксующийся уголь, где ценовая конъюнктура лучше по сравнению с энергетическим углем.

Рекордная EBITDA OZON в 4К2022

Озон: отчетность за 4К2022 – рекордная EBITDA, но темпы роста оборота продолжают снижаться. GMV компании в 4К2022 вырос на 67% г/г, EBITDA достигла рекордных 3,9 млрд руб. (х2,5 раза к/к). Фокус на повышении рентабельности бизнеса ограничивает темпы роста: рост г/г GMV продолжает снижаться четвертый квартал подряд, темпы роста отстают от основных конкурентов – Yandex Market, WB (86% и 103% соответственно). Это может создавать определенные долгосрочные риски для рыночной доли компании, если отставание от конкурентов продолжит увеличиваться. С другой стороны, достижение положительной операционной рентабельности является важным шагом в трансформацию компании в «зрелый» бизнес.

ОБЛИГАЦИИ

Рублевые облигации

Банки не были готовы покупать длинные ОФЗ на аукционах Минфина

Минфин в среду разместил ОФЗ почти на 77 млрд руб. по номиналу, выручка от размещения составила чуть более 73 млрд. Основной спрос пришелся на более короткий выпуск с погашением в 2029 году, Минфин привлек с его помощью 68,7 млрд. На втором аукционе – по размещению ОФЗ с погашением в 2036 году – было привлечено 4,7 млрд руб.

После ухода иностранных инвесторов основными покупателями на первичном рынке остались банки. Можно предположить, что сейчас банки оказались не готовы брать на себя дополнительный процентный риск (Минфин регулярно размещает длинные ОФЗ в этом году), отсюда низкий спрос на эти бумаги. Но спрос с их стороны может меняться в зависимости от ситуации с ликвидностью в конкретную неделю. С нашей точки зрения, длинные ОФЗ выглядят интересно: доходности около 11% при таргетируемой инфляции в 4% выглядят явно избыточно, что позволяет ожидать их снижения даже при неизменной ключевой ставке.

Инфляция практически достигла целевого уровня

Инфляция в России продолжает снижаться – до 4,3%, по последним данным. Это практически таргет Центрального банка (4%). Вполне вероятно, что в ближайшее время инфляция опустится и ниже целевых 4%, а затем с конца апреля или мая показатель начнет постепенно восстанавливаться до уровня 5–6% на конец года. Такое снижение инфляции поменяет настроения на рынке. Когда инфляция находится на уровне 4–5%, стимулов повышать ключевую ставку значительно меньше, в том числе психологически. Поэтому мы остаемся при своем мнении, что в ближайшее время ключевая ставка будет сохраняться на уровне 7,5%, а ближе к концу года ЦБ может задуматься и о ее снижении.

Ликвидность возвращается на облигационную секцию Мосбиржи

По данным Московской биржи, обороты торгов на вторичном рынке облигаций в марте превысили 1 трлн руб. – впервые с конца 2021 года. Мы также видим улучшение ликвидности на рынке, что логично при стабилизации новостного фона. Это, в частности, приводит к сужению спредов корпоративных бумаг к ОФЗ, так как первые растут в цене. Снижение инфляции до уровней вблизи таргета ЦБ (4%) тоже улучшает настроения на рынке: при таком уровне инфляции повышение ключевой ставки сейчас выглядит маловероятным.

Еврооблигации

ВТБ определится с выплатами по субордам к концу 2023 года

ВТБ к концу года определится с возможностью выплат по локальным субордам – банк стремится к их возобновлению. В прошлом году он приостановил выплаты на весь 2023 год, так что в конце года ему так или иначе надо будет принимать решение, возобновлять ли их. Несмотря на убыток по итогам 2022 года (613 млрд руб. по МСФО), мы считаем, что по результатам этого года банк сможет вернуться к обслуживанию субордов. В прошлом году его капитал увеличился благодаря покупке «Открытия» (банк был куплен у ЦБ за 340 млрд руб. при капитале на уровне 550 млрд руб.). В этом году банк также проводит допэмиссию в два этапа: сначала через поглощение РНКБ и суборд ФНБ – это 149 млрд руб., а затем по открытой подписке, где ВТБ планирует привлечь 50–120 млрд. Кроме того, банк рассчитывает, что его прибыль по итогам года превысит рекорд 2021 года (327 млрд руб. по МСФО). Все это будет способствовать улучшению капитальной позиции банка и позволяет надеяться на то, что он возобновит выплаты по субордам.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть консолидируется после мер ОПЕК+

Объявление о сокращении добычи странами ОПЕ+ привело к резкому развороту нефтяных цен и возврату котировок Brent в диапазон 80–90 долл. за баррель. В то же время в полноценное ценовое ралли данный отскок не перерос, и большую часть прошлой недели цена колебалась в довольно узком диапазоне 85–86 долл. за баррель.

Напомним, что последнее объявление о сокращении добычи доводит кумулятивный эффект ранее принятых ограничений до 3,7 млн баррелей в сутки, что соответствует примерно 3,7% мирового потребления. Так что влияние ОПЕК+ сейчас на рынок нефти очень значительно.

С другой стороны, для экспортеров нефти важен не только уровень цены, но и ее стабильность. Поэтому ограничений для того, чтобы «загнать» рынок на 100–120 долл. или еще выше ОПЕК+, скорее всего, не будет. Постепенное ухудшение ситуации в мировой экономике и без того провоцирует снижение спроса, а резкий рост сырьевых цен может ускорить этот процесс. Кроме того, слишком высокие сырьевые цены – это приглашение экспортерам вне ОПЕК+ нарастить добычу и экспорт, что будет подтачивать влияние картеля на рынок.

Так что текущую ситуацию на нефтяном рынке можно охарактеризовать как близкую к равновесной.

Золото консолидируется выше 2000 долл. за унцию

Цена золота на прошлой неделе смогла закрепиться выше 2000 долл. за унцию, что соответствует уровням марта прошлого года. В данном случае ралли стало прямым следствием увеличения спроса на защитные активы на фоне проблем в банковском секторе США. Кроме того, эти же проблемы привели к замедлению скорости повышения ставки ФРС, пересмотру рынком ожиданий по траектории ставки вниз.

Тем не менее банкротства банков не дали цепной реакции, а ситуация в реальном секторе экономики США, да и Европы выглядит не так уж плохо. По крайней мере безработица по-прежнему находится на минимальных уровнях. А значит, циклический спад еще толком не начался. Поэтому те риски, от которых должно защищать золото, еще не наступили, оно сохраняет свою ценность как защитный актив и актив диверсификации портфеля.

Валютный рынок

Рубль – на волне ослабления

Скорость ослабления рубля на прошлой неделе резко ускорилась, в четверг курс в какой-то момент достиг USD/RUB 83,5, сегодня утром он колебался чуть ниже, но пока серьезного отката вниз не наблюдается. Судя по характеру движения, мы имеем дело с очень эмоциональной реакцией рынка на ряд негативных для курса рубля новостей. Причем в какой-то момент движение в рубле стало приобретать самоподдерживающийся процесс, когда повышение внимания СМИ из-за ослабления рубля стало провоцировать участников рынка на соответствующие действия.

Если это так, то в какой-то момент движение курса должно будет смениться на противоположное, но сопоставимое по силе. Тем более что долгосрочные факторы, влияющие на курс рубля, такие как инфляция и отсутствие проблем на стороне платежного баланса, никак не ухудшились.

Также стоит отметить, что, с поправкой на соотношение инфляции в РФ, США и Европе с начала 2022 года, курс рубля с поправкой на покупательную способность примерно соответствует уровням 2021 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба