11 мая 2023 Альфа-Капитал

Глобальные рынки под влиянием регуляторов

ФРС повысила ставку на 25 б.п

Рынок труда остается сильным, вопреки действиям ФРС

Корпоративные прибыли снизились на 2,2% в 1К2023

Китай: слабая статистика внешней торговли

Небольшая коррекция на российском рынке

Лукойл закрыл сделку по продаже итальянского НПЗ

Татнефть: снижение чистой прибыли

АФК «Система» / МТС: дивиденды за 2022 год

Полиметалл определяется с переездом

Минфин разместил первый в 2023 году флоутер

ЦБ ожидает повышения ставки

Повышение ставки ЕЦБ привело к росту доходностей гособлигаций

Нефть: опасения рецессии

Золото обновило максимум

Рубль продолжил укрепляться

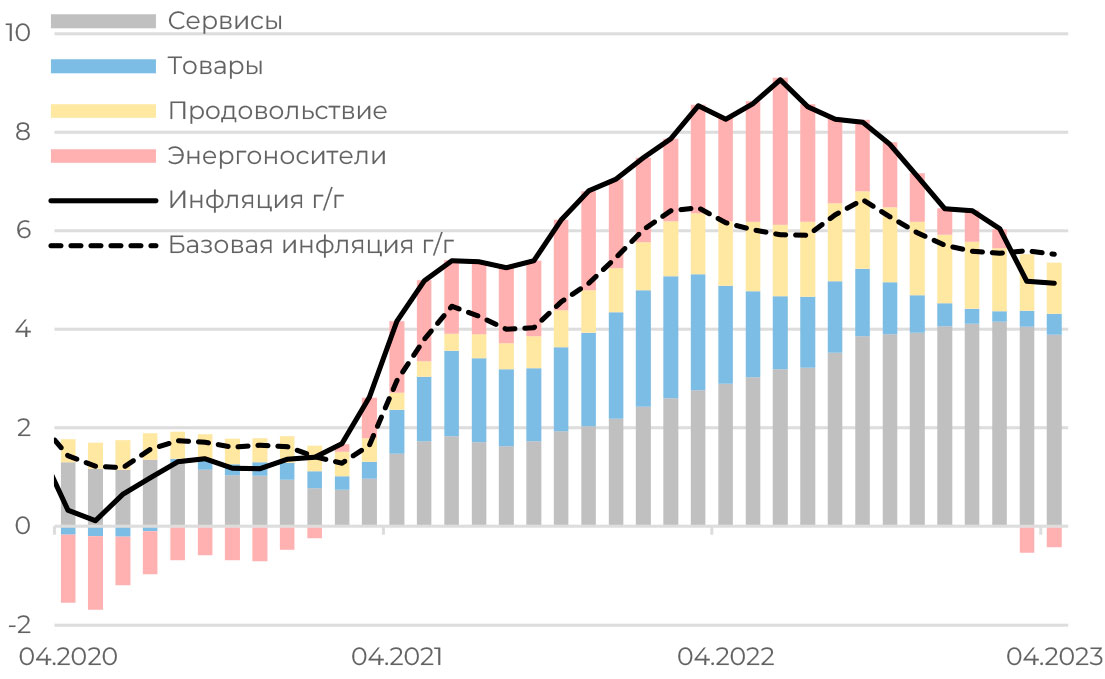

Инфляция США по компонентам

В апреле рост цен в США лишь немного замедлился. Однако нужно понимать, что инфляция сейчас замедляется в основном из-за падения стоимости энергоносителей, на которые ФРС не может воздействовать в рамках проводимой ДКП. В результате базовая инфляция уже второй месяц подряд превышает общую.

Драйвер базовой инфляции – услуги, которые в первую очередь отражают рост зарплат. Инфляция в услугах начала замедляться впервые с сентября 2021 года, но сильный рынок труда пока не позволяет ожидать ее резкого замедления. Тогда как инфляция в товарах остается низкой, продавцам сложнее перекладывать цены на потребителей из-за снижения спроса.

АКЦИИ

Глобальные рынки

Глобальные рынки под влиянием регуляторов

Глобальные рынки сосредоточились на денежно-кредитной политике центробанков. На прошлой неделе ФРС США подняла ставку на 25 б.п. – до 5–5,25%, и ее примеру последовал ЕЦБ, в Европе ставка повышена до 3,25%. При этом если американский регулятор может взять паузу на следующем заседании, то европейский ЦБ намерен продолжить цикл повышений. Также в центре внимания были региональные банки и волатильность в бумагах отдельных эмитентов сектора.

В среду была опубликована актуальная статистика по инфляции в США, которая совпала с ожиданиями консенсуса. Рост цен в апреле замедлился до 4,9% с 5%, базовая инфляция снизилась с 5,6 до 5,5%. Еще в четверг выйдут данные по динамике индекса цен производителей, который, в свою очередь, отражает инфляцию с точки зрения продавцов. Аналитики закладывают снижение ИЦП.

ФРС повысила ставку на 25 б.п.

ФРС США ожидаемо повысила процентные ставки до 5–5,25%. Председатель ФРС Джером Пауэлл отметил, что финансовые условия стали достаточно жесткими (тем более что проблемы в банковском секторе дополнительно способствуют снижению кредитования). Это означает, что в этом цикле ставки, с высокой долей вероятности, больше повышаться не будут – умеренно позитивно для рынка. Хотя надо посмотреть, как дальше будет двигаться инфляция. Основная интрига – как быстро ФРС перейдет к снижению ставок. Участники рынка допускают снижение уже в июле, то есть через одно заседание, и еще два – до конца года. Мы же считаем, что ФРС пока не будет спешить со смягчением своей политики. Сам Пауэлл также предупредил о том, что ФРС вряд ли будет снижать ставку в этом году.

Рынок труда остается сильным, вопреки действиям ФРС

Публикация статистики по рынку труда на прошлой неделе остается еще одним тезисом в пользу жесткой монетарной политики. Количество занятых в несельскохозяйственном секторе (NFP) в апреле выросло на 253 тыс., что оказалось значительно больше прогнозов в 180 тыс., однако пересмотрен показатель марта с 236 до 165к – то есть цифры фактически компенсируют друг друга. Безработица в США остается рекордно низкой, в апреле вновь снизилась с 3,5 до 3,4% (лучше прогнозов 3,6%).

Сильный рынок труда остается вызовом для ФРС, так как статистика негативна с точки зрения маневра по смягчению ДКП. Ведь регулятор повышает ставку в целях охлаждения экономики, в том числе для охлаждения рынка труда. А рынки между тем до сих пор закладывают высокую вероятность снижения ставки уже в ближайшее время, что расходится с позицией самого регулятора.

Корпоративные прибыли снизились на 2,2% в 1К2023

В США подходит к концу сезон корпоративных отчетностей, уже 85% из индекса S&P 500 отчитались о результатах за I квартал. По данным Factset, агрегированные данные указывают на снижение прибылей компаний в среднем на 2,2% в то время как рост продаж составляет 3,9%. Аналитики прогнозируют, что еще большее снижение прибылей придется на 2К2023, когда агрегированное снижение прибылей может составить 5,7%. Тем не менее ожидается восстановление роста во второй половине 2023 года, за счет чего в годовом выражении корпоративный сектор может продемонстрировать прирост как по прибылям, так и по продажам.

Китай: слабая статистика внешней торговли

Китай опубликовал статистику по внешней торговле – темпы восстановления экспорта и импорта ниже, чем в предыдущем квартале. Относительно слабые данные экспорта (+8,6% г/г, предыдущий месяц +14,8%) и импорта -7,9% г/г (предыдущий месяц было -1,4%г/г) говорят о сдержанном восстановлении экономической активности в целом и потребительского спроса в частности.

Российский рынок акций

Небольшая коррекция на российском рынке

Российский фондовый рынок закрыл укороченную торговую неделю в минусе из-за негативного внешнего фона и снижения цен на нефть, индекс ММВБ снизился на 3,7%. Наибольшее снижение наблюдалось в акциях строительных компаний, в то время как лучше рынка торговался финансовый сектор. На фоне укрепления рубля валютный индекс РТС за неделю не изменился.

Лукойл закрыл сделку по продаже итальянского НПЗ

По информации компании, Лукойл закрыл сделку по продаже итальянского НПЗ ISAB. Покупатель – фонд G.O.I. Energy в партнерстве с Trafigura, сумма сделки не раскрывается, но, исходя из отчетности за 2021 год, балансовая стоимость активов – 1,2 млрд евро. Если сумма сопоставима с этой величиной, то транзакция может добавить порядка 150 руб. за акцию дивидендов в итоге за текущий год (3,5% дивидендной доходности). В любом случае, сделка является более выгодным сценарием по сравнению с возможной национализацией завода.

Татнефть: снижение чистой прибыли

Татнефть отчиталась по РСБУ за 1К2023, показав снижение чистой прибыли на 13% к/к – до 50,1 млрд руб. (3% дивидендной доходности за квартал). Результаты, конечно, оказались ниже, чем в прошлом году, но это связано с аномально высокой базой 2022 года после резкого взлета цен на нефть (чистая прибыль компании за I квартал тогда составила 120 млрд руб.). Если же сравнить динамику этого года с более показательными результатами 2021-го, видно, что чистая прибыль Татнефти оказалась выше (50 млрд руб. в этом году против 37 млрд в I квартале 2021 г.). При этом в начале этого года сложились более низкие цены на нефть, плюс действовал повышенный дисконт российской нефти к глобальным сортам.

АФК «Система» / МТС: дивиденды за 2022 год

МТС может выплатить дивиденды по итогам 2022 года, заявил крупнейший акционер АФК «Система» Владимир Евтушенков (холдинг является основным владельцем МТС). Рыночный консенсус по дивидендам МТС достигает 33 руб. на акцию, что соответствует 12% дивидендной доходности. Мы допускаем, что МТС не ограничится этими выплатами. С учетом того что «Сегежа», другая «дочка» АФК «Система», вряд ли заплатит дивиденды в этом году, можно допустить, что холдинг будет заинтересован в повышенных выплатах со стороны МТС. Если компания возобновит выплату промежуточных дивидендов (ранее МТС платила дивиденды два раза в год), осенью можно было бы ожидать выплат примерно в 10 руб. на акцию. От «Системы» мы не ждем высокой доходности, исторически примерно 1–2%.

Полиметалл определяется с переездом

Совет директоров Полиметалла предложил акционерам одобрить редомициляцию с острова Джерси в МФЦА в Республике Казахстан. Акционеры рассмотрят вопрос о перерегистрации компании 30 мая. Новости о переезде появились еще в конце января. На тот момент планировалось завершить процесс редомициляции в 3К2023 при условии одобрения решения акционерами в середине года.

Мы рассматриваем решение как стратегически позитивный шаг, т.к. переезд в дружественную юрисдикцию позволит вернуться к выплате дивидендов, но в то же время может создать давление на бумаги компании, торгующиеся на Лондонской бирже. На открытии торгов в среду бумаги Полиметалла в Лондоне рухнули на 50%.

ОБЛИГАЦИИ

Рублевые облигации

Минфин разместил первый в 2023 году флоутер

Минфин на прошлой неделе разместил два выпуска ОФЗ почти на 99 млрд руб., из них 75,5 млрд руб. пришлось на новый выпуск флоутеров с погашением в 2035 году. Это первое размещение флоутеров в этом году. Выпуск был размещен с небольшой премией: спред к ставке Ruonia составил 30 базисных пунктов, хотя на рынке некоторые флоутеры торгуются с чуть меньшим спредом – примерно 26 б.п. То есть выпуск был размещен по цене примерно на половину процентного пункта ниже рынка.

Размещение флоутеров, как мы и ожидали, привлекло дополнительный спрос. Объем заявок почти в 4 раза превысил спрос на аукционах за предыдущие три недели. Считаем, что Минфин продолжит отдавать приоритет классическим выпускам, чтобы не брать на себя дополнительный процентный риск, но время от времени будет предлагать флоутеры, чтобы оставаться в графике по привлечению заимствований.

ЦБ ожидает повышения ставки

Согласно обновленному макропрогнозу Центрального банка, средняя ключевая ставка до конца года составит 7,1–8,6%. То есть ЦБ ожидает, что ставка, с большой вероятностью, будет повышена. Председатель ЦБ Эльвира Набиуллина в ходе прессконференции также отметила, что регулятор считает более вероятным повышение ставки, особенно если зафиксирует ускорение инфляции, которое будет угрожать достижению цели в 4% в 2024 году. Тем не менее уже в следующем году ЦБ прогнозирует ключевую ставку на уровне 6,5–7,5%, то есть даже если в течение этого года ставку придется повысить, уже в следующем году ЦБ вернется к ее снижению. Это подтверждает, что в более долгой перспективе тренд на снижение ставки сохраняется.

Еврооблигации

Повышение ставки ЕЦБ привело к росту доходностей гособлигаций

На прошлой неделе ЕЦБ вслед за ФРС повысил ставку на 25 б.п. Таким образом, c 10 мая базовая ставка в еврозоне составляет 3,75%, ставка по депозитам – 3,25%, а ставка по маржинальным кредитам – 4%. Повышение ставки отразилось на доходностях государственных облигаций крупнейших стран – участниц Союза. Так, доходности по длинным облигациям Германии, Франции и Испании выросли на 10–15 б.п.

Скорее всего, ЕЦБ будет вынужден продолжать повышение ставки. Снижение стоимости энергоносителей недостаточно охладило общую инфляцию, базовая инфляции и вовсе растет. Дополнительным проинфляционным фактором является рекордно низкая безработица, оказывающая давление на заработные платы.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть: опасения рецессии

Стоимость барреля нефти Brent опускалась ниже 72 долл. за баррель. Слабые данные по производственной активности в Китае (индекс PMI в промышленности снова ниже 50 пунктов), банкротства банков и замедление темпов роста экономики США (рост ВВП по итогам I квартала оказался ниже ожиданий), а также непростые отношения между Китаем и США формируют негативные ожидания среди инвесторов, что сказывается как на фондовом рынке, так и на стоимости нефти.

Золото обновило максимум

Золото обновило исторический максимум, пробив отметку в 2081 долл. за унцию. Это еще раз показывает, насколько инвесторы заинтересованы в активах, способных сохранить их накопления на фоне повышенной инфляции и проблем в банковском секторе. Причем последний фактор, судя по всему, может оказаться решающим в краткосрочной перспективе: в случае возникновения новых банкротств в финансовом секторе не исключено, что золото преодолеет и новую планку.

Валютный рынок

Рубль продолжил укрепляться

Валютная секция Мосбиржи остается очень волатильной. Рубль продолжил укрепляться, в моменте пара USD/RUB опускалась ниже отметки 77, а пара EUR/RUB – ниже 85. Скорее всего, на коротком временном горизонте непредсказуемость движений сохранится.

Однако в долгосрочной перспективе многое говорит в пользу дальнейшего укреплении рубля. Это и умеренная инфляция, и ожидания по российской экономике, которые, судя по недавно вышедшим прогнозам, улучшаются, и профицит по счету текущих операций. Поэтому веских причин для устойчивого ослабления у рубля нет.

ФРС повысила ставку на 25 б.п

Рынок труда остается сильным, вопреки действиям ФРС

Корпоративные прибыли снизились на 2,2% в 1К2023

Китай: слабая статистика внешней торговли

Небольшая коррекция на российском рынке

Лукойл закрыл сделку по продаже итальянского НПЗ

Татнефть: снижение чистой прибыли

АФК «Система» / МТС: дивиденды за 2022 год

Полиметалл определяется с переездом

Минфин разместил первый в 2023 году флоутер

ЦБ ожидает повышения ставки

Повышение ставки ЕЦБ привело к росту доходностей гособлигаций

Нефть: опасения рецессии

Золото обновило максимум

Рубль продолжил укрепляться

Инфляция США по компонентам

В апреле рост цен в США лишь немного замедлился. Однако нужно понимать, что инфляция сейчас замедляется в основном из-за падения стоимости энергоносителей, на которые ФРС не может воздействовать в рамках проводимой ДКП. В результате базовая инфляция уже второй месяц подряд превышает общую.

Драйвер базовой инфляции – услуги, которые в первую очередь отражают рост зарплат. Инфляция в услугах начала замедляться впервые с сентября 2021 года, но сильный рынок труда пока не позволяет ожидать ее резкого замедления. Тогда как инфляция в товарах остается низкой, продавцам сложнее перекладывать цены на потребителей из-за снижения спроса.

АКЦИИ

Глобальные рынки

Глобальные рынки под влиянием регуляторов

Глобальные рынки сосредоточились на денежно-кредитной политике центробанков. На прошлой неделе ФРС США подняла ставку на 25 б.п. – до 5–5,25%, и ее примеру последовал ЕЦБ, в Европе ставка повышена до 3,25%. При этом если американский регулятор может взять паузу на следующем заседании, то европейский ЦБ намерен продолжить цикл повышений. Также в центре внимания были региональные банки и волатильность в бумагах отдельных эмитентов сектора.

В среду была опубликована актуальная статистика по инфляции в США, которая совпала с ожиданиями консенсуса. Рост цен в апреле замедлился до 4,9% с 5%, базовая инфляция снизилась с 5,6 до 5,5%. Еще в четверг выйдут данные по динамике индекса цен производителей, который, в свою очередь, отражает инфляцию с точки зрения продавцов. Аналитики закладывают снижение ИЦП.

ФРС повысила ставку на 25 б.п.

ФРС США ожидаемо повысила процентные ставки до 5–5,25%. Председатель ФРС Джером Пауэлл отметил, что финансовые условия стали достаточно жесткими (тем более что проблемы в банковском секторе дополнительно способствуют снижению кредитования). Это означает, что в этом цикле ставки, с высокой долей вероятности, больше повышаться не будут – умеренно позитивно для рынка. Хотя надо посмотреть, как дальше будет двигаться инфляция. Основная интрига – как быстро ФРС перейдет к снижению ставок. Участники рынка допускают снижение уже в июле, то есть через одно заседание, и еще два – до конца года. Мы же считаем, что ФРС пока не будет спешить со смягчением своей политики. Сам Пауэлл также предупредил о том, что ФРС вряд ли будет снижать ставку в этом году.

Рынок труда остается сильным, вопреки действиям ФРС

Публикация статистики по рынку труда на прошлой неделе остается еще одним тезисом в пользу жесткой монетарной политики. Количество занятых в несельскохозяйственном секторе (NFP) в апреле выросло на 253 тыс., что оказалось значительно больше прогнозов в 180 тыс., однако пересмотрен показатель марта с 236 до 165к – то есть цифры фактически компенсируют друг друга. Безработица в США остается рекордно низкой, в апреле вновь снизилась с 3,5 до 3,4% (лучше прогнозов 3,6%).

Сильный рынок труда остается вызовом для ФРС, так как статистика негативна с точки зрения маневра по смягчению ДКП. Ведь регулятор повышает ставку в целях охлаждения экономики, в том числе для охлаждения рынка труда. А рынки между тем до сих пор закладывают высокую вероятность снижения ставки уже в ближайшее время, что расходится с позицией самого регулятора.

Корпоративные прибыли снизились на 2,2% в 1К2023

В США подходит к концу сезон корпоративных отчетностей, уже 85% из индекса S&P 500 отчитались о результатах за I квартал. По данным Factset, агрегированные данные указывают на снижение прибылей компаний в среднем на 2,2% в то время как рост продаж составляет 3,9%. Аналитики прогнозируют, что еще большее снижение прибылей придется на 2К2023, когда агрегированное снижение прибылей может составить 5,7%. Тем не менее ожидается восстановление роста во второй половине 2023 года, за счет чего в годовом выражении корпоративный сектор может продемонстрировать прирост как по прибылям, так и по продажам.

Китай: слабая статистика внешней торговли

Китай опубликовал статистику по внешней торговле – темпы восстановления экспорта и импорта ниже, чем в предыдущем квартале. Относительно слабые данные экспорта (+8,6% г/г, предыдущий месяц +14,8%) и импорта -7,9% г/г (предыдущий месяц было -1,4%г/г) говорят о сдержанном восстановлении экономической активности в целом и потребительского спроса в частности.

Российский рынок акций

Небольшая коррекция на российском рынке

Российский фондовый рынок закрыл укороченную торговую неделю в минусе из-за негативного внешнего фона и снижения цен на нефть, индекс ММВБ снизился на 3,7%. Наибольшее снижение наблюдалось в акциях строительных компаний, в то время как лучше рынка торговался финансовый сектор. На фоне укрепления рубля валютный индекс РТС за неделю не изменился.

Лукойл закрыл сделку по продаже итальянского НПЗ

По информации компании, Лукойл закрыл сделку по продаже итальянского НПЗ ISAB. Покупатель – фонд G.O.I. Energy в партнерстве с Trafigura, сумма сделки не раскрывается, но, исходя из отчетности за 2021 год, балансовая стоимость активов – 1,2 млрд евро. Если сумма сопоставима с этой величиной, то транзакция может добавить порядка 150 руб. за акцию дивидендов в итоге за текущий год (3,5% дивидендной доходности). В любом случае, сделка является более выгодным сценарием по сравнению с возможной национализацией завода.

Татнефть: снижение чистой прибыли

Татнефть отчиталась по РСБУ за 1К2023, показав снижение чистой прибыли на 13% к/к – до 50,1 млрд руб. (3% дивидендной доходности за квартал). Результаты, конечно, оказались ниже, чем в прошлом году, но это связано с аномально высокой базой 2022 года после резкого взлета цен на нефть (чистая прибыль компании за I квартал тогда составила 120 млрд руб.). Если же сравнить динамику этого года с более показательными результатами 2021-го, видно, что чистая прибыль Татнефти оказалась выше (50 млрд руб. в этом году против 37 млрд в I квартале 2021 г.). При этом в начале этого года сложились более низкие цены на нефть, плюс действовал повышенный дисконт российской нефти к глобальным сортам.

АФК «Система» / МТС: дивиденды за 2022 год

МТС может выплатить дивиденды по итогам 2022 года, заявил крупнейший акционер АФК «Система» Владимир Евтушенков (холдинг является основным владельцем МТС). Рыночный консенсус по дивидендам МТС достигает 33 руб. на акцию, что соответствует 12% дивидендной доходности. Мы допускаем, что МТС не ограничится этими выплатами. С учетом того что «Сегежа», другая «дочка» АФК «Система», вряд ли заплатит дивиденды в этом году, можно допустить, что холдинг будет заинтересован в повышенных выплатах со стороны МТС. Если компания возобновит выплату промежуточных дивидендов (ранее МТС платила дивиденды два раза в год), осенью можно было бы ожидать выплат примерно в 10 руб. на акцию. От «Системы» мы не ждем высокой доходности, исторически примерно 1–2%.

Полиметалл определяется с переездом

Совет директоров Полиметалла предложил акционерам одобрить редомициляцию с острова Джерси в МФЦА в Республике Казахстан. Акционеры рассмотрят вопрос о перерегистрации компании 30 мая. Новости о переезде появились еще в конце января. На тот момент планировалось завершить процесс редомициляции в 3К2023 при условии одобрения решения акционерами в середине года.

Мы рассматриваем решение как стратегически позитивный шаг, т.к. переезд в дружественную юрисдикцию позволит вернуться к выплате дивидендов, но в то же время может создать давление на бумаги компании, торгующиеся на Лондонской бирже. На открытии торгов в среду бумаги Полиметалла в Лондоне рухнули на 50%.

ОБЛИГАЦИИ

Рублевые облигации

Минфин разместил первый в 2023 году флоутер

Минфин на прошлой неделе разместил два выпуска ОФЗ почти на 99 млрд руб., из них 75,5 млрд руб. пришлось на новый выпуск флоутеров с погашением в 2035 году. Это первое размещение флоутеров в этом году. Выпуск был размещен с небольшой премией: спред к ставке Ruonia составил 30 базисных пунктов, хотя на рынке некоторые флоутеры торгуются с чуть меньшим спредом – примерно 26 б.п. То есть выпуск был размещен по цене примерно на половину процентного пункта ниже рынка.

Размещение флоутеров, как мы и ожидали, привлекло дополнительный спрос. Объем заявок почти в 4 раза превысил спрос на аукционах за предыдущие три недели. Считаем, что Минфин продолжит отдавать приоритет классическим выпускам, чтобы не брать на себя дополнительный процентный риск, но время от времени будет предлагать флоутеры, чтобы оставаться в графике по привлечению заимствований.

ЦБ ожидает повышения ставки

Согласно обновленному макропрогнозу Центрального банка, средняя ключевая ставка до конца года составит 7,1–8,6%. То есть ЦБ ожидает, что ставка, с большой вероятностью, будет повышена. Председатель ЦБ Эльвира Набиуллина в ходе прессконференции также отметила, что регулятор считает более вероятным повышение ставки, особенно если зафиксирует ускорение инфляции, которое будет угрожать достижению цели в 4% в 2024 году. Тем не менее уже в следующем году ЦБ прогнозирует ключевую ставку на уровне 6,5–7,5%, то есть даже если в течение этого года ставку придется повысить, уже в следующем году ЦБ вернется к ее снижению. Это подтверждает, что в более долгой перспективе тренд на снижение ставки сохраняется.

Еврооблигации

Повышение ставки ЕЦБ привело к росту доходностей гособлигаций

На прошлой неделе ЕЦБ вслед за ФРС повысил ставку на 25 б.п. Таким образом, c 10 мая базовая ставка в еврозоне составляет 3,75%, ставка по депозитам – 3,25%, а ставка по маржинальным кредитам – 4%. Повышение ставки отразилось на доходностях государственных облигаций крупнейших стран – участниц Союза. Так, доходности по длинным облигациям Германии, Франции и Испании выросли на 10–15 б.п.

Скорее всего, ЕЦБ будет вынужден продолжать повышение ставки. Снижение стоимости энергоносителей недостаточно охладило общую инфляцию, базовая инфляции и вовсе растет. Дополнительным проинфляционным фактором является рекордно низкая безработица, оказывающая давление на заработные платы.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть: опасения рецессии

Стоимость барреля нефти Brent опускалась ниже 72 долл. за баррель. Слабые данные по производственной активности в Китае (индекс PMI в промышленности снова ниже 50 пунктов), банкротства банков и замедление темпов роста экономики США (рост ВВП по итогам I квартала оказался ниже ожиданий), а также непростые отношения между Китаем и США формируют негативные ожидания среди инвесторов, что сказывается как на фондовом рынке, так и на стоимости нефти.

Золото обновило максимум

Золото обновило исторический максимум, пробив отметку в 2081 долл. за унцию. Это еще раз показывает, насколько инвесторы заинтересованы в активах, способных сохранить их накопления на фоне повышенной инфляции и проблем в банковском секторе. Причем последний фактор, судя по всему, может оказаться решающим в краткосрочной перспективе: в случае возникновения новых банкротств в финансовом секторе не исключено, что золото преодолеет и новую планку.

Валютный рынок

Рубль продолжил укрепляться

Валютная секция Мосбиржи остается очень волатильной. Рубль продолжил укрепляться, в моменте пара USD/RUB опускалась ниже отметки 77, а пара EUR/RUB – ниже 85. Скорее всего, на коротком временном горизонте непредсказуемость движений сохранится.

Однако в долгосрочной перспективе многое говорит в пользу дальнейшего укреплении рубля. Это и умеренная инфляция, и ожидания по российской экономике, которые, судя по недавно вышедшим прогнозам, улучшаются, и профицит по счету текущих операций. Поэтому веских причин для устойчивого ослабления у рубля нет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба