29 июня 2023 giovanni1313

Свежие данные по американской экономике говорят в пользу сценария возобновления «перегрева», который я описывал в Тележке пару недель назад.

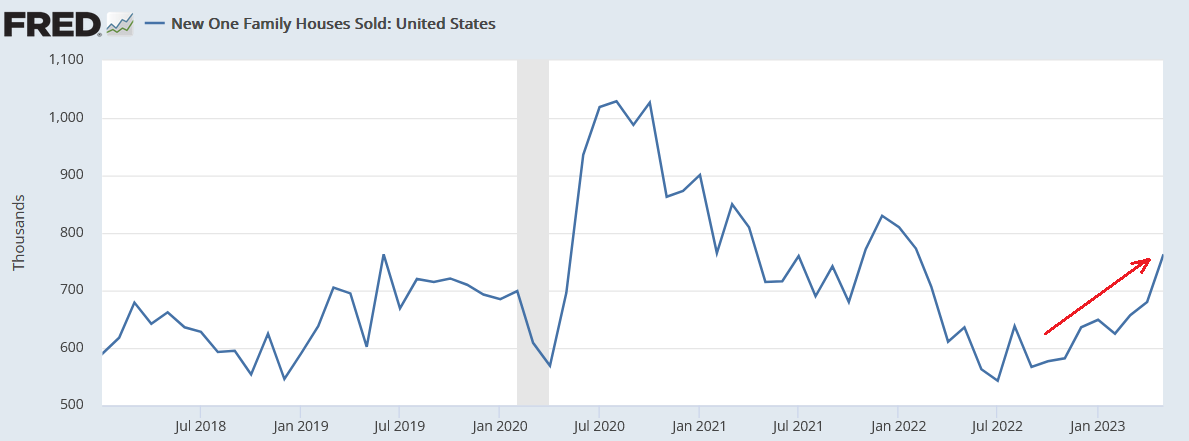

Большие — и неприятные с точки зрения инфляционной обстановки — сюрпризы преподнес рынок жилья. Продажи новых односемейных домов обновили максимум с момента начала ужесточения монетарной политики. Превысив допандемийный рекорд (допандемийные времена можно считать «нормальным» уровнем).

Пока этот скачок спроса происходит на фоне снижения средней цены продажи (цены близки к минимуму с момента начала ужесточения). Однако фактор спроса, безусловно, будет определяющим. Он способен достаточно быстро начать разгонять цены. Особенно если мы будем учитывать ухудшающуюся обстановку с объемом предложения на рынке недвижимости: отношение предложения к продажам в мае обновило минимум в этом цикле. Такое сочетание, растущий спрос и падающая доступность предложения, весьма опасно с точки зрения влияния на цены.

Менее оперативные и более точные индикаторы цен, вроде индекса S&P CoreLogic Case-Shiller, показывают рост уже по итогам марта и апреля. Причем ускоряющийся: в апреле рост составил 0,5% к прошлому месяцу, что в годовом выражении даёт нам 6,5% (индекс довольно инертен, так что подобная экстраполяция уместна).

Подобная динамика очень неожиданна: я готов поручиться, что никто не ждал восстановления на рынке жилья в период, когда ипотечные ставки составляли 6%-6,5%. Этот кейс демонстрирует нам, насколько наивны попытки руководства ФРС прогнозировать, что условная «5%-ная» учетная ставка будет «достаточно ограничивающей». Мало того, что у них нет представления о том, насколько учетная ставка будет транслироваться в долгосрочные ставки на конкретных кредитных рынках. Но даже в случае, когда повышение ставки транслируется с существенным «перелетом» — как это произошло на рынке ипотечного долга — непредсказуемый спрос способен поломать все красивые умопостроения регуляторов.

К счастью для регуляторов, оживление на рынке недвижимости пока не коснулось самого главного для них показателя: стоимости аренды. Здесь мы видим продолжение тренда на торможение цен. Самый качественный индекс, от компании ”Zillow”, показывает минимальные с начала ужесточения темпы роста цен: 2,3% в год. выражении за апрель-май. Впервые за этот цикл мы можем говорить о том, что рост стоимости аренды пришел к инфляционной цели ФРС. Благоприятная динамика объясняется сильным ростом предложения. Ввод квартир в многоквартирных домах, которые, в отличие от односемейных домов, в США традиционно больше ориентированы на сдачу в аренду, в феврале 2023 обновил рекорд, державшийся еще с 1987 года. Темп ввода продолжает оставаться высоким.

Еще один сюрприз преподнесла обрабатывающая промышленность. Долгое время настроения в этом секторе были одними из самых пессимистичных. И вот в мае объем заказов капитальных товаров ("базовых", без «оборонки» и авиации) поставил новый исторический рекорд. C одной стороны, рост пока незначительный: темп г/г составил 2,1%. С другой стороны, заказы продолжают оставаться на максимумах этого цикла, и примерно на 6% выше пиков предыдущих циклов. Если год назад мы могли объяснить эти повышенные значения высокими сырьевыми ценами, то сейчас этот фактор должен играть в противоположную сторону.

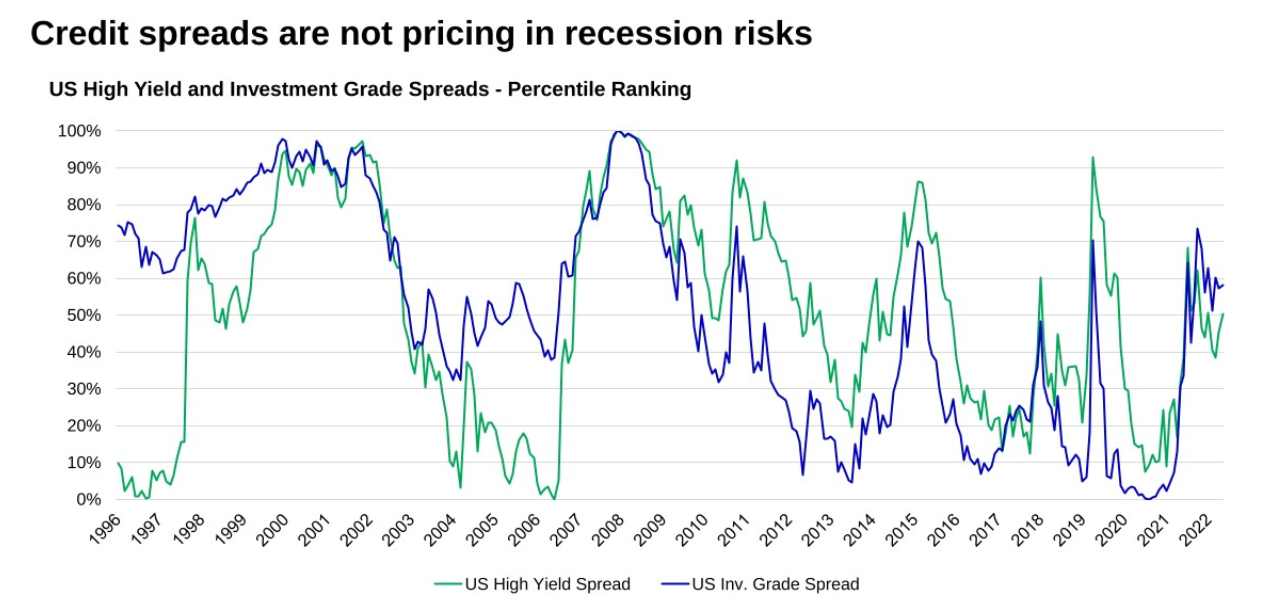

Долговые рынки гораздо более чётко сигнализируют об оживлении инвестиционных настроений. Спред доходности высокорисковых облигаций сейчас находится вблизи годичных минимумов, что согласуется с ралли в риск-активах. Но гораздо важнее, что впервые с начала ужесточения мы видим «оттаивание» долговых рынков, желание кредиторов финансировать новые транши. Мы видим активизацию в количестве сделок.

Так, в сумме за апрель и май объем размещения высокорисковых облигаций составил около 40 млрд. долл. В последний раз мы видели такие объемы в декабре 21-январе 22. Активизировалось направление leveraged buyout.

Все эти свидетельства говорят о росте оптимизма среди корпоративного сектора. Логичным следствием этого оптимизма может быть ускорение найма новых работников, что несет в себе большой инфляционный риск.

Еще больший инфляционный риск может возникнуть, если корпоративный оптимизм распространится на «звериные души» потребителей. Здесь хорошим индикатором инфляционного риска будет рост потребительских расходов, особенно в их рыночной части. Пока картина там умеренно позитивная. Данные за май будут опубликованы 30 июня.

Наконец, интересно поразмышлять над вопросом, что именно (и как именно) способно загасить этот проинфляционный импульс оптимизма. Повышение учетной ставки, безусловно, является одним из самых надёжных средств. Но одним из важных элементов охлаждения видится падение фондового рынка. Пока там царит эйфория, представить себе «посадку» в каком угодно варианте, мягком или жестком, довольно затруднительно.

Предпосылки для снижения рынка акций на коротком горизонте есть. Как технические, так и монетарные, вроде изъятия ликвидности государственной казной и программой количественного ужесточения. Но оба фактора не дают гарантированного исхода. Для устойчивого снижения инфляционного давления просадка рынка должна быть большой по амплитуде и длительной, хотя бы 1 квартал.

Мы видели такие просадки в 2022, и они сочетались с существенным торможением инфляции. Динамика рынка акций в 2023 пока совсем не похожа на прошлогоднюю.

Большие — и неприятные с точки зрения инфляционной обстановки — сюрпризы преподнес рынок жилья. Продажи новых односемейных домов обновили максимум с момента начала ужесточения монетарной политики. Превысив допандемийный рекорд (допандемийные времена можно считать «нормальным» уровнем).

Пока этот скачок спроса происходит на фоне снижения средней цены продажи (цены близки к минимуму с момента начала ужесточения). Однако фактор спроса, безусловно, будет определяющим. Он способен достаточно быстро начать разгонять цены. Особенно если мы будем учитывать ухудшающуюся обстановку с объемом предложения на рынке недвижимости: отношение предложения к продажам в мае обновило минимум в этом цикле. Такое сочетание, растущий спрос и падающая доступность предложения, весьма опасно с точки зрения влияния на цены.

Менее оперативные и более точные индикаторы цен, вроде индекса S&P CoreLogic Case-Shiller, показывают рост уже по итогам марта и апреля. Причем ускоряющийся: в апреле рост составил 0,5% к прошлому месяцу, что в годовом выражении даёт нам 6,5% (индекс довольно инертен, так что подобная экстраполяция уместна).

Подобная динамика очень неожиданна: я готов поручиться, что никто не ждал восстановления на рынке жилья в период, когда ипотечные ставки составляли 6%-6,5%. Этот кейс демонстрирует нам, насколько наивны попытки руководства ФРС прогнозировать, что условная «5%-ная» учетная ставка будет «достаточно ограничивающей». Мало того, что у них нет представления о том, насколько учетная ставка будет транслироваться в долгосрочные ставки на конкретных кредитных рынках. Но даже в случае, когда повышение ставки транслируется с существенным «перелетом» — как это произошло на рынке ипотечного долга — непредсказуемый спрос способен поломать все красивые умопостроения регуляторов.

К счастью для регуляторов, оживление на рынке недвижимости пока не коснулось самого главного для них показателя: стоимости аренды. Здесь мы видим продолжение тренда на торможение цен. Самый качественный индекс, от компании ”Zillow”, показывает минимальные с начала ужесточения темпы роста цен: 2,3% в год. выражении за апрель-май. Впервые за этот цикл мы можем говорить о том, что рост стоимости аренды пришел к инфляционной цели ФРС. Благоприятная динамика объясняется сильным ростом предложения. Ввод квартир в многоквартирных домах, которые, в отличие от односемейных домов, в США традиционно больше ориентированы на сдачу в аренду, в феврале 2023 обновил рекорд, державшийся еще с 1987 года. Темп ввода продолжает оставаться высоким.

Еще один сюрприз преподнесла обрабатывающая промышленность. Долгое время настроения в этом секторе были одними из самых пессимистичных. И вот в мае объем заказов капитальных товаров ("базовых", без «оборонки» и авиации) поставил новый исторический рекорд. C одной стороны, рост пока незначительный: темп г/г составил 2,1%. С другой стороны, заказы продолжают оставаться на максимумах этого цикла, и примерно на 6% выше пиков предыдущих циклов. Если год назад мы могли объяснить эти повышенные значения высокими сырьевыми ценами, то сейчас этот фактор должен играть в противоположную сторону.

Долговые рынки гораздо более чётко сигнализируют об оживлении инвестиционных настроений. Спред доходности высокорисковых облигаций сейчас находится вблизи годичных минимумов, что согласуется с ралли в риск-активах. Но гораздо важнее, что впервые с начала ужесточения мы видим «оттаивание» долговых рынков, желание кредиторов финансировать новые транши. Мы видим активизацию в количестве сделок.

Так, в сумме за апрель и май объем размещения высокорисковых облигаций составил около 40 млрд. долл. В последний раз мы видели такие объемы в декабре 21-январе 22. Активизировалось направление leveraged buyout.

Все эти свидетельства говорят о росте оптимизма среди корпоративного сектора. Логичным следствием этого оптимизма может быть ускорение найма новых работников, что несет в себе большой инфляционный риск.

Еще больший инфляционный риск может возникнуть, если корпоративный оптимизм распространится на «звериные души» потребителей. Здесь хорошим индикатором инфляционного риска будет рост потребительских расходов, особенно в их рыночной части. Пока картина там умеренно позитивная. Данные за май будут опубликованы 30 июня.

Наконец, интересно поразмышлять над вопросом, что именно (и как именно) способно загасить этот проинфляционный импульс оптимизма. Повышение учетной ставки, безусловно, является одним из самых надёжных средств. Но одним из важных элементов охлаждения видится падение фондового рынка. Пока там царит эйфория, представить себе «посадку» в каком угодно варианте, мягком или жестком, довольно затруднительно.

Предпосылки для снижения рынка акций на коротком горизонте есть. Как технические, так и монетарные, вроде изъятия ликвидности государственной казной и программой количественного ужесточения. Но оба фактора не дают гарантированного исхода. Для устойчивого снижения инфляционного давления просадка рынка должна быть большой по амплитуде и длительной, хотя бы 1 квартал.

Мы видели такие просадки в 2022, и они сочетались с существенным торможением инфляции. Динамика рынка акций в 2023 пока совсем не похожа на прошлогоднюю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба