4 июля 2023 giovanni1313

Одной из причин прошлогодней «перегретости» американской экономики были неумеренные траты корпораций. По подсчетам ”Moody’s”, запасы кэша на балансах компаний в 2022 сократились на 270 млрд. долларов.

Это означает, что норма сбережений корпораций в прошлом году была сильно отрицательной. Речь идёт примерно об 1,1% ВВП. Больше всего выросли расходы на байбэк акций — на 31% г/г. Дивидендные выплаты увеличились на 10% г/г. Капитальные расходы — на 18% г/г. Любопытно, что официальная статистика насчитала гораздо более скромный рост инвестиций в основной капитал: +8,3%. Это говорит о том, что в малом бизнесе бума капитальных вложений толком и не было.

Такая динамика расходов означает, что в 2022 на байбэки корпорации потратили больше, чем на капитальные инвестиции (в 2021 небольшой перевес еще сохранялся за инвестициями). Ситуация неоднозначная. С одной стороны, в реальном секторе наблюдался дефицит ресурсов (особенно трудовых), и гипотетическое перераспределение финансовых потоков в сторону капвложений усугубило бы этот дефицит. С другой стороны, рост ВВП был довольно анемичным, особенно на фоне массивного роста занятости. Капитальные инвестиции могли бы несколько ускорить экономический рост. С третьей стороны, рынок акций на протяжении 2022 падал, невзирая на рекордный объем байбэков. Вероятно, байбэки несколько смягчили падение, но вряд ли кардинально изменили состояние рынка. C четвертой стороны, корпорации хотя бы не откупали свои акции по исторически максимальным ценам — так что здесь даже есть зерно рациональности.

Поскольку все обозначенные выше направления расходов увеличивают агрегированную прибыль по экономике в целом, желание тратить деньги поддержало высокую рентабельность компаний в 2022 на фоне существенного снижения дефицита госбюджета. Пускай это и звучит несколько парадоксально. Но здесь наблюдается классическая положительная обратная связь: чем активнее компании тратят деньги, тем выше агрегированная прибыль по экономике, а чем она выше — тем больше компании готовы выделять на байбэки, дивиденды и капитальные вложения.

Ситуация резко меняется на противоположную, когда корпоративные «звериные души» мрачнеют и начинают осторожничать с расходованием денег. И здесь актуален вопрос: не видны ли сейчас признаки такого разворота?

Я уже писал на этой неделе, что по многим признакам корпорации настроены очень оптимистично. Но не будет лишним проверить еще несколько индикаторов. Начнем с байбэков. В 1 кв. они несколько сбавили обороты по сравнению с рекордом годичной давности, но стабильно остаются на очень высоком уровне. Для всего календарного 2023 аналитики Kiplinger прогнозируют снижение байбэков на 15% г/г. Даже с таким снижением объемы по-прежнему велики — выше, чем за любой год, за исключением рекордного 2022-го.

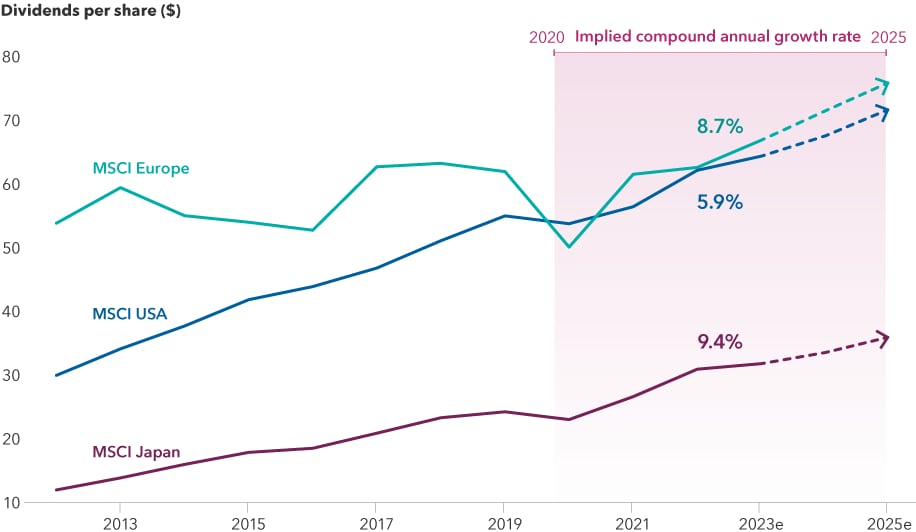

Дивиденды, более инертная статья, продолжают расти даже на фоне снижения прибыли корпораций. Аналитики Factset планируют продолжение этого тренда, хотя темп роста замедлится по сравнению с 2021-22.

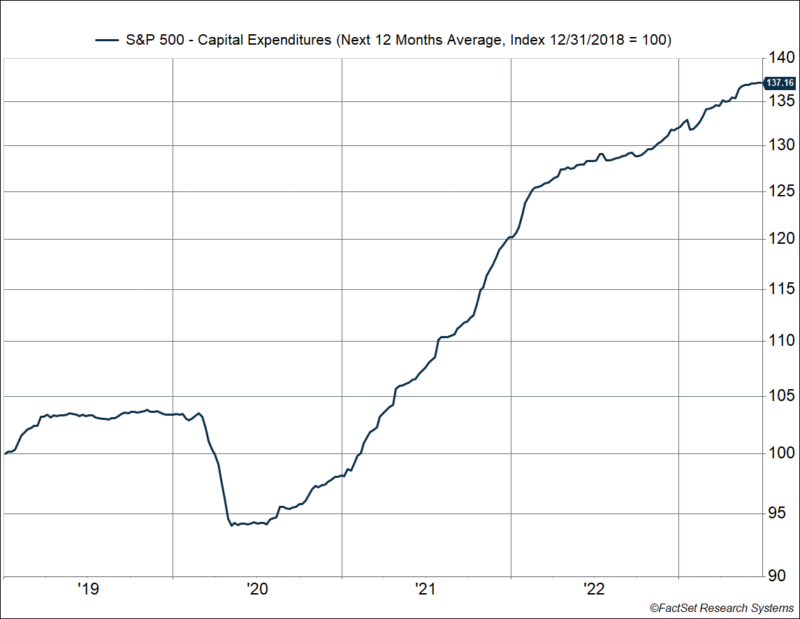

Наконец, ожидания по капитальным инвестициям компаний S&P 500 на удивление крепки и продолжают показывать стабильный умеренный рост.

Обратите внимание на динамику в 2019: именно так должны выглядеть капитальные инвестиции в классической поздней фазе экономического цикла. В 2023 картина другая; впрочем, нынешний цикл не очень хорошо вписывается в классические рамки

В совокупности всё это говорит о весьма устойчивом оптимизме корпоративного менеджмента. Топы не планируют лихого, головокружительного роста — но это играет на пользу реалистичности текущих ожиданий. Пока корпоративные настроения ближе к «беспосадочному» сценарию, чем к «мягкой посадке».

Тут, конечно, вспоминаются заявления Джерома Пауэлла и его коллег о том, что, якобы, монетарная политика ФРС «уже стала достаточно ограничивающей». Сорри, но нет. Первоначальный импульс страха, обрушивший рынок акций в прошлом году — импульс, вызванный не столько монетарной политикой, сколько ожиданиями и внутренней логикой самого рынка — уже выветрился. И оказалось, что, несмотря даже на банкротство нескольких крупных банков, корпорации остаются уверенными в своих силах. 5-процентная учетная ставка? Не проблема! Справимся! Обеспечим акционерам рост доходов!

И пока вот эта парадигма «роста доходов» не будет в массовом корпоративном сознании вытеснена парадигмой «выживания» — боюсь, говорить об ограничительном эффекте монетарной политики будет преждевременно.

Это означает, что норма сбережений корпораций в прошлом году была сильно отрицательной. Речь идёт примерно об 1,1% ВВП. Больше всего выросли расходы на байбэк акций — на 31% г/г. Дивидендные выплаты увеличились на 10% г/г. Капитальные расходы — на 18% г/г. Любопытно, что официальная статистика насчитала гораздо более скромный рост инвестиций в основной капитал: +8,3%. Это говорит о том, что в малом бизнесе бума капитальных вложений толком и не было.

Такая динамика расходов означает, что в 2022 на байбэки корпорации потратили больше, чем на капитальные инвестиции (в 2021 небольшой перевес еще сохранялся за инвестициями). Ситуация неоднозначная. С одной стороны, в реальном секторе наблюдался дефицит ресурсов (особенно трудовых), и гипотетическое перераспределение финансовых потоков в сторону капвложений усугубило бы этот дефицит. С другой стороны, рост ВВП был довольно анемичным, особенно на фоне массивного роста занятости. Капитальные инвестиции могли бы несколько ускорить экономический рост. С третьей стороны, рынок акций на протяжении 2022 падал, невзирая на рекордный объем байбэков. Вероятно, байбэки несколько смягчили падение, но вряд ли кардинально изменили состояние рынка. C четвертой стороны, корпорации хотя бы не откупали свои акции по исторически максимальным ценам — так что здесь даже есть зерно рациональности.

Поскольку все обозначенные выше направления расходов увеличивают агрегированную прибыль по экономике в целом, желание тратить деньги поддержало высокую рентабельность компаний в 2022 на фоне существенного снижения дефицита госбюджета. Пускай это и звучит несколько парадоксально. Но здесь наблюдается классическая положительная обратная связь: чем активнее компании тратят деньги, тем выше агрегированная прибыль по экономике, а чем она выше — тем больше компании готовы выделять на байбэки, дивиденды и капитальные вложения.

Ситуация резко меняется на противоположную, когда корпоративные «звериные души» мрачнеют и начинают осторожничать с расходованием денег. И здесь актуален вопрос: не видны ли сейчас признаки такого разворота?

Я уже писал на этой неделе, что по многим признакам корпорации настроены очень оптимистично. Но не будет лишним проверить еще несколько индикаторов. Начнем с байбэков. В 1 кв. они несколько сбавили обороты по сравнению с рекордом годичной давности, но стабильно остаются на очень высоком уровне. Для всего календарного 2023 аналитики Kiplinger прогнозируют снижение байбэков на 15% г/г. Даже с таким снижением объемы по-прежнему велики — выше, чем за любой год, за исключением рекордного 2022-го.

Дивиденды, более инертная статья, продолжают расти даже на фоне снижения прибыли корпораций. Аналитики Factset планируют продолжение этого тренда, хотя темп роста замедлится по сравнению с 2021-22.

Наконец, ожидания по капитальным инвестициям компаний S&P 500 на удивление крепки и продолжают показывать стабильный умеренный рост.

Обратите внимание на динамику в 2019: именно так должны выглядеть капитальные инвестиции в классической поздней фазе экономического цикла. В 2023 картина другая; впрочем, нынешний цикл не очень хорошо вписывается в классические рамки

В совокупности всё это говорит о весьма устойчивом оптимизме корпоративного менеджмента. Топы не планируют лихого, головокружительного роста — но это играет на пользу реалистичности текущих ожиданий. Пока корпоративные настроения ближе к «беспосадочному» сценарию, чем к «мягкой посадке».

Тут, конечно, вспоминаются заявления Джерома Пауэлла и его коллег о том, что, якобы, монетарная политика ФРС «уже стала достаточно ограничивающей». Сорри, но нет. Первоначальный импульс страха, обрушивший рынок акций в прошлом году — импульс, вызванный не столько монетарной политикой, сколько ожиданиями и внутренней логикой самого рынка — уже выветрился. И оказалось, что, несмотря даже на банкротство нескольких крупных банков, корпорации остаются уверенными в своих силах. 5-процентная учетная ставка? Не проблема! Справимся! Обеспечим акционерам рост доходов!

И пока вот эта парадигма «роста доходов» не будет в массовом корпоративном сознании вытеснена парадигмой «выживания» — боюсь, говорить об ограничительном эффекте монетарной политики будет преждевременно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба