30 октября 2023 giovanni1313

Уже второй по счету европейский центробанк заявляет о проблемах в связи с дырой в балансе и необходимостью докапитализации. В июне об этом сообщила немецкая счетная палата Bundesrechnungshof. И вот сейчас с аналогичной просьбой, причем весьма настойчивой, выступил шведский Риксбанк.

Дыры в балансе возникли в результате количественного смягчения — покупок центробанком облигаций на свой баланс. На мой взгляд, это хороший повод поговорить о нетрадиционных последствиях этой нетрадиционной монетарной политики и о том, насколько неизбежным шагом является трата денег из госбюджета на латание проблем с капиталом ЦБ.

Я вижу здесь два возможных подхода к этой истории. Первый — технический, второй — фундаментальный. Начнем мы с технического. Но начнем издалека — без фундаментала мы всё равно далеко не уедем.

Итак, баланс организации. И ее капитал. Концепции эти довольно старые и корнями уходят к итальянским торговым республикам позднего средневековья. Уже тогда в этих республиках существовали довольно продвинутые формы капитализма. И балансовый учет сформировался как удачный инструмент, позволяющий фирмам получать хорошие результаты в условиях капиталистической экономики.

Капитал — очень важная статья балансового учета. Он как раз и отражает результаты работы фирмы. Фирма работает хорошо — капитал растёт. Фирма работает плохо — капитал снижается. Разумеется, все экономические агенты стремятся приумножать имеющийся капитал.

Итак, к первой половине 19 века, когда начали возникать первые центробанки, баланс уже был обязательным инструментом для любой фирмы, и вдвойне обязателен для банковских организаций — поскольку их размеры были велики, и без формального учета операций они существовать не могли. Поскольку центробанки исторически эволюционировали из национальных коммерческих банков, они унаследовали от последних солидный институциональный багаж, включая и практически не изменившийся балансовый учет.

И здесь возникает очень важный нюанс. Капитал является важнейшим индикатором работы для капиталистических фирм, включая и коммерческие банки. Но центральный банк НЕ работает по законам капитализма! Его целью не является максимизация прибыли. Его цели заключаются в поддержании ценовой стабильности (темп инфляции), в регулировании деятельности других банков (предотвращение рисков и в целом обеспечение правил игры, которые работают на благо всего общества) и, во многих случаях, контрциклическом регулировании (смягчение кризисов и перегревов).

Учредителей центробанка — в большинстве случаев это правительство, де-юре или де-факто — тоже мало интересует, насколько хорошо ЦБ следует законам капитализма. Более того, мы можем сказать, что ЦБ занимает монопольное положение чисто в силу институционального дизайна. Это значит, что любая бухгалтерская прибыль потенциально может быть не результатом эффективных действий, а рентой, извлеченной из своего монопольного статуса.

Добавим, что правительства сами по себе тоже находятся над законами капитализма. И практика балансового учета для них не характерна. Всё, опять-таки, объясняется исторической преемственностью: у государственных институтов была своя траектория эволюции, мало связанная с коммерческими организациями.

Итак, капитал центрального банка — это рудимент коммерческой природы его предшественников, который, на первый взгляд, сейчас уже не несет практического смысла. И вот теперь мы переходим к технической части нашей технической точки зрения.

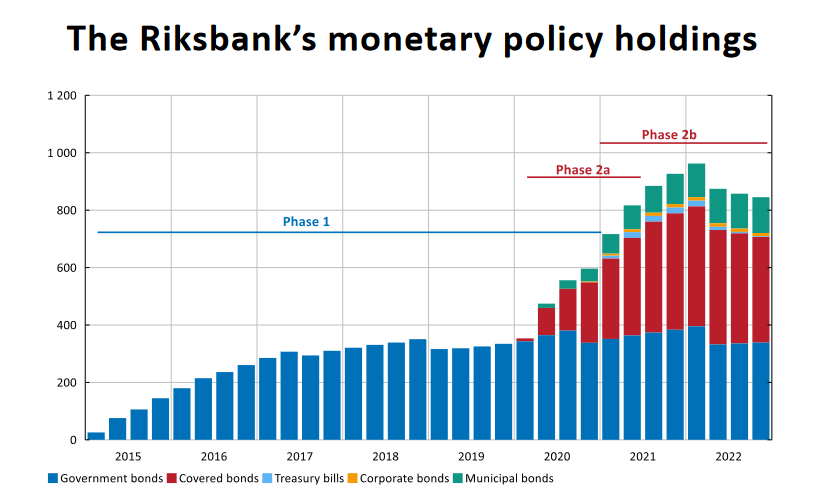

Шведский Риксбанк покупал на свой баланс облигации. Покупал задорого. И в гигантских количествах: на конец 2021 у центробанка было ценных бумаг на 980 млрд. крон. При капитале в 66 млрд. крон. Это, ребята, немалый леверидж.

Переносимся на год вперед — и капитала у Риксбанка больше нет. Вернее, есть, но отрицательный: минус 18 млрд. крон. Потому что, во-первых, облигации больше не стоят дорого, а во-вторых, леверидж действительно был немалый.

Соответственно, возникает вопрос: может ли Риксбанк дальше жить с отрицательным капиталом? Ответ простой: да, может. Отрицательный капитал — не новый феномен, который встречается и в мире коммерческих фирм.

Второй вопрос: должен ли Риксбанк дальше жить с отрицательным капиталом? В капиталистическим мире ответ может варьировать, но даже вариант «да» будет с оговорками: старым собственникам дадут пинка под зад, новыми собственниками станут кредиторы. То есть это будет уже не совсем та же фирма, что до обнуления капитала: учредителями ее будут другие лица.

Но ЦБ находятся вне рамок капиталистического мира. Если при капитализме отрицательный капитал означает, что фирма уничтожает экономическую ценность, т. е. вредна как для собственников, так и для экономики в целом, то в случае ЦБ полезность института определяется совсем другими категориями.

Мешает ли отрицательный капитал управлять ценовой стабильностью? Нет, нисколько. Ни решения по ставкам, ни операции на открытом рынке никак не касаются капитала ЦБ. Мешает ли отрицательный капитал осуществлять банковский надзор? Тоже нет, между ними нет никакой связи. Контрциклическое регулирование? Всё то же самое, никаких помех.

Так значит, нет никаких причин для того, чтобы наказывать шведского налогоплательщика кроной и направлять бюджетные деньги на пополнение «устаревшей» статьи баланса ЦБ?

Не так быстро — техническая причина всё же есть, хотя носит она не экономический, а юридический характер. В прошлом году, видя, куда идёт дело, Риксбанк протащил в парламенте новую редакцию закона о своей деятельности. В которой указано: ЦБ должен иметь минимальный капитал 40 млрд. крон и целевой уровень в 60 млрд. крон. Если капитал падает ниже 20 млрд. — Риксбанк направляет в парламент петицию о его восполнении за счет бюджета.

Хорошо, но какова была мотивация для этой поправки? Вот как ее формулирует председатель Риксбанка Эрик Тедин: «Чтобы сохранять доверие к независимой монетарной политике на долгосрочной перспективе, необходимо, чтобы Риксбанк был финансово независимым, то есть имел достаточный капитал и доход, чтобы покрывать свои издержки».

Эрик Тедин

Мы потихонечку переходим к рассмотрению фундаментальной точки зрения на этот вопрос. Потому что доверие к монетарной политике — это самая что ни на есть фундаментальная категория. Но возникает вопрос, насколько отрицательный капитал подтачивает это доверие.

Выше мы уже сказали, что отрицательный капитал никак не влияет ни на монетарную, ни на макропруденциальную политику. Технически, центробанк может продолжать финансировать свою текущую деятельность (зарплаты, стоимость эмиссии наличных денег и др.), просто рисуя себе всё более и более глубокие отрицательные значения капитала.

Независимость центробанка опирается на тот факт, что он является единственным эмитентом национальной валюты. А не на тот факт, что он имеет положительные капитал и прибыль. В рамках свободы эмиссии нац. валюты центробанк может «напечатать» сам для себя любое количество денег «на карманные расходы».

"Напечатать" - в переносном смысле, задействовать полиграфическое оборудование для этого не обязательно

Но совсем сбрасывать со счетов мнение Тедина не стоит. Дело в том, что доверие — капризная штука. Вполне возможно, что в головах публики отрицательный капитал ассоциируется с «зомби», неустойчивостью, банкротством и тому подобными вещами. Пускай в случае с ЦБ для этих ассоциаций нет рациональных оснований. Но степень доверия влияет на финансовую стабильность страны вне зависимости от того, насколько рациональными доводами эта степень продиктована.

Впрочем, не стоит бросаться в другую крайность и считать, что после докапитализации доверие публики к Риксбанку взлетит до предела. Всё-таки объективное качество монетарной политики влияет на него куда больше, чем состояние бухгалтерского баланса. И здесь предшественники Тедина наломали дров: на пике инфляция в Швеции взлетала до 12% (при цели 2%).

Фундаментальный подход предлагает нам очень элегантные выводы из этой истории. Пускай капитал вроде ни на что и не влияет. Но он по-прежнему неплохо отражает качество управления. Купил облигаций дорого и сверх всякой меры? Провалил мандат ценовой стабильности? Получай обесценение облигаций! Получай уничтожение капитала! Ты сам себе злобный буратино.

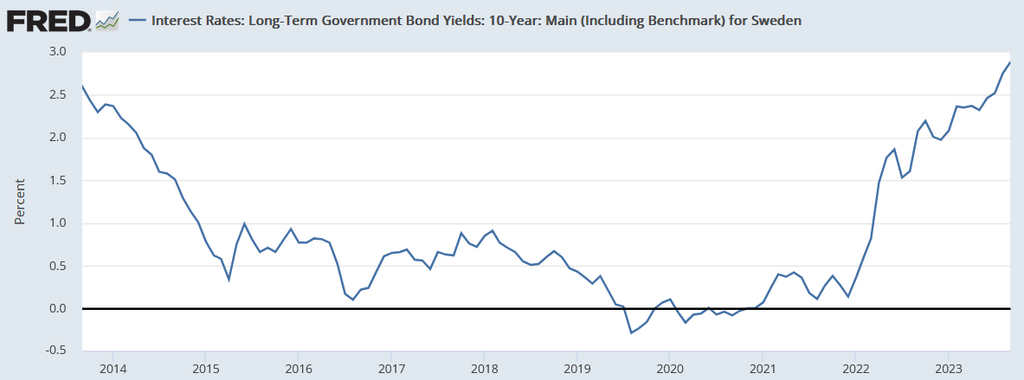

Причем обесценение в номинальном выражении было еще довольно умеренным. У шведских инвесторов просто ангельское терпение: "десятилетки", погашенные в 2022, принесли держателям убыток 9% в реальном выражении. Так что Риксбанк не один такой умный...

Фундаментальный подход говорит нам, что не стоит отмахиваться от обратных связей. Риксбанк экономил деньги населения, выкупая ипотечные бумаги и утопив в пол стоимость ипотеки? Что ж, время стимулирования прошло. Населению надо проявить ответную выручку и взаимопомощь. Затянуть пояса потуже и направить собранные налоги не назад, себе любимым, а на бухгалтерскую проводку между бюджетом и ЦБ.

Сокращение государственных расходов на величину докапитализации смотрится уместной мерой и в связи с текущей инфляцией, которая до сих пор остается повышенной (6,5%). С важной оговоркой: бюрократические процедуры затянут процесс как минимум на полгода, а то и больше. За это время инфляция вполне может и упасть до целевого уровня. В управлении экономикой важна оперативность, привычный для бюрократических институтов темп работы здесь не очень подходит.

Обобщая, есть время разбрасывать камни и время их собирать. Количественное смягчение прочно вошло в арсенал центральных банков. Но этот инструмент может работать симметрично. Операции на открытом рынке могут как стимулировать, так и дестимулировать экономическую активность.

По многим причинам — которые не всегда имеют под собой рациональные основания — руководство центральных банков действует далеко не так симметрично, как позволяют возможности инструмента. Предпочитая ошибиться в сторону избыточного смягчения, а не избыточной жёсткости. Здесь-то и проявляется полезность обратной связи в виде убытков ЦБ: это вещь абсолютно объективная, которая не зависит от предубеждений, от толкований экономических перспектив и степени ограничительности процентных ставок.

Центральные банки стали с большой легкостью предоставлять помощь государственному бюджету, когда это необходимо экономике. А вот обратных действий мы пока не видим — хотя необходимость в этом есть, учитывая перелёт целей по инфляции. Возмещение убытков ЦБ из бюджета может стать одним из механизмов, повышающих фискальную ответственность правительств и балансирующих уровень совокупного спроса в экономике.

Пока этот механизм выглядит не очень проработанным. Чтобы он работал в полную силу, необходимо наделить его гибкостью и повысить скорость реализации. И тогда, возможно, получится вдохнуть новую жизнь в этот, казалось бы, архаичный элемент финансового учета ЦБ

Дыры в балансе возникли в результате количественного смягчения — покупок центробанком облигаций на свой баланс. На мой взгляд, это хороший повод поговорить о нетрадиционных последствиях этой нетрадиционной монетарной политики и о том, насколько неизбежным шагом является трата денег из госбюджета на латание проблем с капиталом ЦБ.

Я вижу здесь два возможных подхода к этой истории. Первый — технический, второй — фундаментальный. Начнем мы с технического. Но начнем издалека — без фундаментала мы всё равно далеко не уедем.

Итак, баланс организации. И ее капитал. Концепции эти довольно старые и корнями уходят к итальянским торговым республикам позднего средневековья. Уже тогда в этих республиках существовали довольно продвинутые формы капитализма. И балансовый учет сформировался как удачный инструмент, позволяющий фирмам получать хорошие результаты в условиях капиталистической экономики.

Капитал — очень важная статья балансового учета. Он как раз и отражает результаты работы фирмы. Фирма работает хорошо — капитал растёт. Фирма работает плохо — капитал снижается. Разумеется, все экономические агенты стремятся приумножать имеющийся капитал.

Итак, к первой половине 19 века, когда начали возникать первые центробанки, баланс уже был обязательным инструментом для любой фирмы, и вдвойне обязателен для банковских организаций — поскольку их размеры были велики, и без формального учета операций они существовать не могли. Поскольку центробанки исторически эволюционировали из национальных коммерческих банков, они унаследовали от последних солидный институциональный багаж, включая и практически не изменившийся балансовый учет.

И здесь возникает очень важный нюанс. Капитал является важнейшим индикатором работы для капиталистических фирм, включая и коммерческие банки. Но центральный банк НЕ работает по законам капитализма! Его целью не является максимизация прибыли. Его цели заключаются в поддержании ценовой стабильности (темп инфляции), в регулировании деятельности других банков (предотвращение рисков и в целом обеспечение правил игры, которые работают на благо всего общества) и, во многих случаях, контрциклическом регулировании (смягчение кризисов и перегревов).

Учредителей центробанка — в большинстве случаев это правительство, де-юре или де-факто — тоже мало интересует, насколько хорошо ЦБ следует законам капитализма. Более того, мы можем сказать, что ЦБ занимает монопольное положение чисто в силу институционального дизайна. Это значит, что любая бухгалтерская прибыль потенциально может быть не результатом эффективных действий, а рентой, извлеченной из своего монопольного статуса.

Добавим, что правительства сами по себе тоже находятся над законами капитализма. И практика балансового учета для них не характерна. Всё, опять-таки, объясняется исторической преемственностью: у государственных институтов была своя траектория эволюции, мало связанная с коммерческими организациями.

Итак, капитал центрального банка — это рудимент коммерческой природы его предшественников, который, на первый взгляд, сейчас уже не несет практического смысла. И вот теперь мы переходим к технической части нашей технической точки зрения.

Шведский Риксбанк покупал на свой баланс облигации. Покупал задорого. И в гигантских количествах: на конец 2021 у центробанка было ценных бумаг на 980 млрд. крон. При капитале в 66 млрд. крон. Это, ребята, немалый леверидж.

Переносимся на год вперед — и капитала у Риксбанка больше нет. Вернее, есть, но отрицательный: минус 18 млрд. крон. Потому что, во-первых, облигации больше не стоят дорого, а во-вторых, леверидж действительно был немалый.

Соответственно, возникает вопрос: может ли Риксбанк дальше жить с отрицательным капиталом? Ответ простой: да, может. Отрицательный капитал — не новый феномен, который встречается и в мире коммерческих фирм.

Второй вопрос: должен ли Риксбанк дальше жить с отрицательным капиталом? В капиталистическим мире ответ может варьировать, но даже вариант «да» будет с оговорками: старым собственникам дадут пинка под зад, новыми собственниками станут кредиторы. То есть это будет уже не совсем та же фирма, что до обнуления капитала: учредителями ее будут другие лица.

Но ЦБ находятся вне рамок капиталистического мира. Если при капитализме отрицательный капитал означает, что фирма уничтожает экономическую ценность, т. е. вредна как для собственников, так и для экономики в целом, то в случае ЦБ полезность института определяется совсем другими категориями.

Мешает ли отрицательный капитал управлять ценовой стабильностью? Нет, нисколько. Ни решения по ставкам, ни операции на открытом рынке никак не касаются капитала ЦБ. Мешает ли отрицательный капитал осуществлять банковский надзор? Тоже нет, между ними нет никакой связи. Контрциклическое регулирование? Всё то же самое, никаких помех.

Так значит, нет никаких причин для того, чтобы наказывать шведского налогоплательщика кроной и направлять бюджетные деньги на пополнение «устаревшей» статьи баланса ЦБ?

Не так быстро — техническая причина всё же есть, хотя носит она не экономический, а юридический характер. В прошлом году, видя, куда идёт дело, Риксбанк протащил в парламенте новую редакцию закона о своей деятельности. В которой указано: ЦБ должен иметь минимальный капитал 40 млрд. крон и целевой уровень в 60 млрд. крон. Если капитал падает ниже 20 млрд. — Риксбанк направляет в парламент петицию о его восполнении за счет бюджета.

Хорошо, но какова была мотивация для этой поправки? Вот как ее формулирует председатель Риксбанка Эрик Тедин: «Чтобы сохранять доверие к независимой монетарной политике на долгосрочной перспективе, необходимо, чтобы Риксбанк был финансово независимым, то есть имел достаточный капитал и доход, чтобы покрывать свои издержки».

Эрик Тедин

Мы потихонечку переходим к рассмотрению фундаментальной точки зрения на этот вопрос. Потому что доверие к монетарной политике — это самая что ни на есть фундаментальная категория. Но возникает вопрос, насколько отрицательный капитал подтачивает это доверие.

Выше мы уже сказали, что отрицательный капитал никак не влияет ни на монетарную, ни на макропруденциальную политику. Технически, центробанк может продолжать финансировать свою текущую деятельность (зарплаты, стоимость эмиссии наличных денег и др.), просто рисуя себе всё более и более глубокие отрицательные значения капитала.

Независимость центробанка опирается на тот факт, что он является единственным эмитентом национальной валюты. А не на тот факт, что он имеет положительные капитал и прибыль. В рамках свободы эмиссии нац. валюты центробанк может «напечатать» сам для себя любое количество денег «на карманные расходы».

"Напечатать" - в переносном смысле, задействовать полиграфическое оборудование для этого не обязательно

Но совсем сбрасывать со счетов мнение Тедина не стоит. Дело в том, что доверие — капризная штука. Вполне возможно, что в головах публики отрицательный капитал ассоциируется с «зомби», неустойчивостью, банкротством и тому подобными вещами. Пускай в случае с ЦБ для этих ассоциаций нет рациональных оснований. Но степень доверия влияет на финансовую стабильность страны вне зависимости от того, насколько рациональными доводами эта степень продиктована.

Впрочем, не стоит бросаться в другую крайность и считать, что после докапитализации доверие публики к Риксбанку взлетит до предела. Всё-таки объективное качество монетарной политики влияет на него куда больше, чем состояние бухгалтерского баланса. И здесь предшественники Тедина наломали дров: на пике инфляция в Швеции взлетала до 12% (при цели 2%).

Фундаментальный подход предлагает нам очень элегантные выводы из этой истории. Пускай капитал вроде ни на что и не влияет. Но он по-прежнему неплохо отражает качество управления. Купил облигаций дорого и сверх всякой меры? Провалил мандат ценовой стабильности? Получай обесценение облигаций! Получай уничтожение капитала! Ты сам себе злобный буратино.

Причем обесценение в номинальном выражении было еще довольно умеренным. У шведских инвесторов просто ангельское терпение: "десятилетки", погашенные в 2022, принесли держателям убыток 9% в реальном выражении. Так что Риксбанк не один такой умный...

Фундаментальный подход говорит нам, что не стоит отмахиваться от обратных связей. Риксбанк экономил деньги населения, выкупая ипотечные бумаги и утопив в пол стоимость ипотеки? Что ж, время стимулирования прошло. Населению надо проявить ответную выручку и взаимопомощь. Затянуть пояса потуже и направить собранные налоги не назад, себе любимым, а на бухгалтерскую проводку между бюджетом и ЦБ.

Сокращение государственных расходов на величину докапитализации смотрится уместной мерой и в связи с текущей инфляцией, которая до сих пор остается повышенной (6,5%). С важной оговоркой: бюрократические процедуры затянут процесс как минимум на полгода, а то и больше. За это время инфляция вполне может и упасть до целевого уровня. В управлении экономикой важна оперативность, привычный для бюрократических институтов темп работы здесь не очень подходит.

Обобщая, есть время разбрасывать камни и время их собирать. Количественное смягчение прочно вошло в арсенал центральных банков. Но этот инструмент может работать симметрично. Операции на открытом рынке могут как стимулировать, так и дестимулировать экономическую активность.

По многим причинам — которые не всегда имеют под собой рациональные основания — руководство центральных банков действует далеко не так симметрично, как позволяют возможности инструмента. Предпочитая ошибиться в сторону избыточного смягчения, а не избыточной жёсткости. Здесь-то и проявляется полезность обратной связи в виде убытков ЦБ: это вещь абсолютно объективная, которая не зависит от предубеждений, от толкований экономических перспектив и степени ограничительности процентных ставок.

Центральные банки стали с большой легкостью предоставлять помощь государственному бюджету, когда это необходимо экономике. А вот обратных действий мы пока не видим — хотя необходимость в этом есть, учитывая перелёт целей по инфляции. Возмещение убытков ЦБ из бюджета может стать одним из механизмов, повышающих фискальную ответственность правительств и балансирующих уровень совокупного спроса в экономике.

Пока этот механизм выглядит не очень проработанным. Чтобы он работал в полную силу, необходимо наделить его гибкостью и повысить скорость реализации. И тогда, возможно, получится вдохнуть новую жизнь в этот, казалось бы, архаичный элемент финансового учета ЦБ

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба