17 ноября 2023 | МТС Кот.Финанс

Доходность 16% с плавающей ставкой от оператора №1 в России. Разбираем подводные камни.

Всем привет, на связи Кот.Финанс, а это значит, что мы рассматриваем очередной интересный выпуск облигаций. Вообще, мы специализируемся на обзорах специфичных компаний (пивоварню Афанасий, Henderson, Sunlight, новосибирскую сеть кофеен Kuzina, производителей протезов Моторика, перевозчика АльфаДонТранс, и множество других. Среди более известных имен – Делимобиль, Мвидео, Сегежа, Контрол лизинг), но сегодня у нас особый гость – компания МТС, которая не нуждается в представлении.

О Компании

№1 по числу абонентов в России. Компания выстраивает своию экосистему: банк, кинотеатр, и много-много сервисов. Не можем оценить успешность: из нас никто не пользуется в линейке МТС ничем, кроме связи. Возможно, зря: была классная реклама сервисов бронирования с Дмитрием Нагиевым.

От себя добавим, что МТС еще и №1 по уровню долга среди операторов в России.

О выпуске

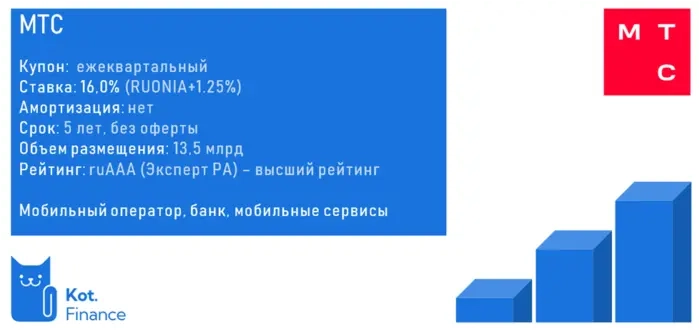

Ставка привязана к RUONIA, т.е. плавающая. RUONIA в свою очередь близка к ключевой: будет расти ключ = будет расти RUONIA = будет расти доходность облигаций МТС. И наоборот.

5 лет, без оферт и без амортизаций – только проценты.

Рейтинг от Эксперт РА ruААА – высший рейтинг. Вот тут немного не складывается: огромный долг, отрицательный капитал, нулевые перспективы по расширению бизнеса. Ну, окей: коллеги так решили – мы так. Идем дальше.

Финансы

Мы рассматривали консолидированную отчетность по МСФО, т.е. здесь финансовые показатели всей группы: и ядра – МТС, и МТС банка, и всех остальных.

Мы всегда начинаем с аудиторского заключения. И здесь писали почему, приводили примеры дыр с ТрансАэро, Роснано, Обуви России. В случае с МТС ни в аудиторском заключении, ни в позиции рейтингового агентства про отрицательный капитал ничего не указано.

Бизнес растет, но год к году рост не большой: среднегодовой темп прироста 2018-->2022 всего 5%, что даже меньше инфляции. В 2023 году прирост внушительнее: +12%.

Прирост выручки произошел главным образом из-за сегмента телекома (индексация тарифов?) и финтеха (банк?).

Показатели рентабельности снижались до 2022 года, 2023 – переломный. Все-таки, не зря индексируют цены на связь. Хотя, из-за этого можно терять абонентов. По нашей редакции из 3 человек (да, выборка совсем не репрезентативная): 5 лет назад все пользовались МТС, сегодня – только один.

В качестве долга мы учитывали только банковский – без аренды. И он растет. Компания сравнивает долг с OIBDA (операционная прибыль + амортизация) и говорит, что долг комфортный. Мы считаем иначе: амортизацию можно не учитывать в нетехнологичных, не фондоемких бизнесах. А если МТС не будет обновлять свое сервера, вышки, линии связи – бизнес умрет.

Видимо, менеджмент МТС и М.Видео учились в одном университете: и для первых, и для вторых огромный долг – комфортный уровень.

Чистый долг/OIBDA 1,8 и фраза «нам комфортно» звучит так «мы рассчитаемся с долгом за 2 года, если совсем не будем обновлять свое оборудование и отдадим абонентов – конкурентам».

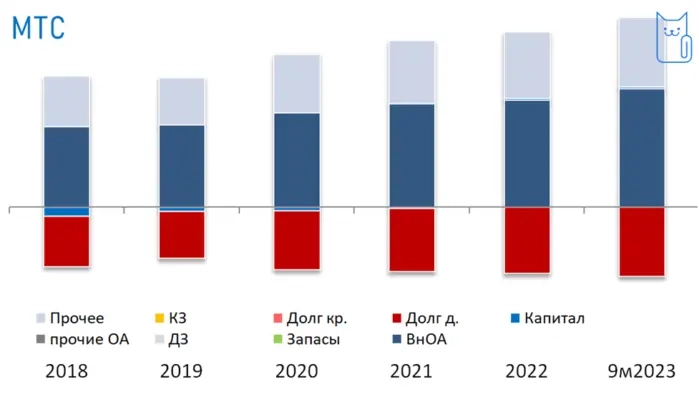

Посмотрите структуру баланса: мы специально в этом выпуске оставили только внеоборотные активы, долг и капитал. Капитал – это то маленькое синее, что было в 2018-2020 годах, в 2021 уже не видно. А в 2022-23 его нет, он отрицательный. И дивиденды платятся в долг.

Компания совершенно не комплектует относительно отрицательного капитала, и он растет.

Видимо, менеджмент МТС и М.Видео учились в одном университете: и для первых, и для вторых огромный долг – комфортный уровень. Допустим, понятно, что амортизацию плюсуют для расчета EBITDA. Но как игнорировать амортизацию, когда у нас постоянно-изнашиваемое, морально-устаревающее, сетевое оборудование? Как можно при расчете долга игнорировать необходимость (да, именно необходимость) постоянных кап.затрат?

Очень напрягает, что МТС не делает фокус на отрицательном капитале, но делает акцент на продолжении дивидендов в долг. Тут ситуация отличается от Сегежы: Сегежу АФК еще вытянет, даст поддержку. Но МТС это совсем другой масштаб бизнеса.

Ведь совсем скоро долг надо будет рефинансировать по рыночным ставкам

Выводы

При всем при этом, компания остается лидером в части открытости к акционерам. Все дочки АФК – это всегда стандарт качества, прозрачности и дружелюбности к инвесторам. Бизнес-модель устойчива, конкурентов мало (олигополия). МТС – классическая коммунальная компания (как говорят в США), cash-cow для акционеров, и бизнес переживет все. Одна проблема – долг: его обслуживание съедало львиную долю прибыли еще при ставках 7-8%. Новый выпуск облигаций показывает, что желающих давать в долг ниже ключевой – нет, а значит стоимость долга постепенно удвоится.

Компания справится: когда отрицательный капитал и нагрузку заметят и банки – они запретят платить дивиденды в ущерб бизнесу, и компания оздоровится.

В этом выпуске, раз уж тут флоатер, мы поучаствуем. А вот акционерам не позавидуешь.

Update:

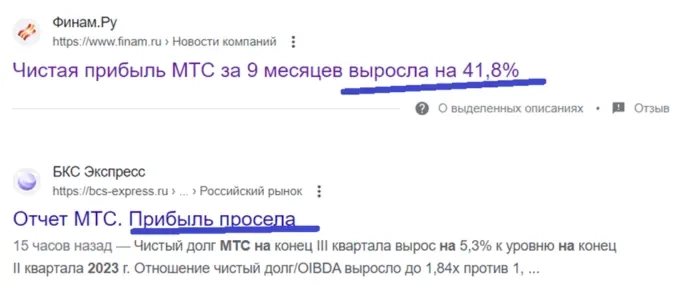

Ну и просто вам для позитивного настроения, и понимания, что всегда нужно перепроверять источники и пользоваться калькулятором. Одна отчетность, два аналитика – два мнения:

Оба аналитика – отличные, просто первый посчитал за 9 месяцев, второй сравнивал отдельно третий квартал.

Всем привет, на связи Кот.Финанс, а это значит, что мы рассматриваем очередной интересный выпуск облигаций. Вообще, мы специализируемся на обзорах специфичных компаний (пивоварню Афанасий, Henderson, Sunlight, новосибирскую сеть кофеен Kuzina, производителей протезов Моторика, перевозчика АльфаДонТранс, и множество других. Среди более известных имен – Делимобиль, Мвидео, Сегежа, Контрол лизинг), но сегодня у нас особый гость – компания МТС, которая не нуждается в представлении.

О Компании

№1 по числу абонентов в России. Компания выстраивает своию экосистему: банк, кинотеатр, и много-много сервисов. Не можем оценить успешность: из нас никто не пользуется в линейке МТС ничем, кроме связи. Возможно, зря: была классная реклама сервисов бронирования с Дмитрием Нагиевым.

От себя добавим, что МТС еще и №1 по уровню долга среди операторов в России.

О выпуске

Ставка привязана к RUONIA, т.е. плавающая. RUONIA в свою очередь близка к ключевой: будет расти ключ = будет расти RUONIA = будет расти доходность облигаций МТС. И наоборот.

5 лет, без оферт и без амортизаций – только проценты.

Рейтинг от Эксперт РА ruААА – высший рейтинг. Вот тут немного не складывается: огромный долг, отрицательный капитал, нулевые перспективы по расширению бизнеса. Ну, окей: коллеги так решили – мы так. Идем дальше.

Финансы

Мы рассматривали консолидированную отчетность по МСФО, т.е. здесь финансовые показатели всей группы: и ядра – МТС, и МТС банка, и всех остальных.

Мы всегда начинаем с аудиторского заключения. И здесь писали почему, приводили примеры дыр с ТрансАэро, Роснано, Обуви России. В случае с МТС ни в аудиторском заключении, ни в позиции рейтингового агентства про отрицательный капитал ничего не указано.

Бизнес растет, но год к году рост не большой: среднегодовой темп прироста 2018-->2022 всего 5%, что даже меньше инфляции. В 2023 году прирост внушительнее: +12%.

Прирост выручки произошел главным образом из-за сегмента телекома (индексация тарифов?) и финтеха (банк?).

Показатели рентабельности снижались до 2022 года, 2023 – переломный. Все-таки, не зря индексируют цены на связь. Хотя, из-за этого можно терять абонентов. По нашей редакции из 3 человек (да, выборка совсем не репрезентативная): 5 лет назад все пользовались МТС, сегодня – только один.

В качестве долга мы учитывали только банковский – без аренды. И он растет. Компания сравнивает долг с OIBDA (операционная прибыль + амортизация) и говорит, что долг комфортный. Мы считаем иначе: амортизацию можно не учитывать в нетехнологичных, не фондоемких бизнесах. А если МТС не будет обновлять свое сервера, вышки, линии связи – бизнес умрет.

Видимо, менеджмент МТС и М.Видео учились в одном университете: и для первых, и для вторых огромный долг – комфортный уровень.

Чистый долг/OIBDA 1,8 и фраза «нам комфортно» звучит так «мы рассчитаемся с долгом за 2 года, если совсем не будем обновлять свое оборудование и отдадим абонентов – конкурентам».

Посмотрите структуру баланса: мы специально в этом выпуске оставили только внеоборотные активы, долг и капитал. Капитал – это то маленькое синее, что было в 2018-2020 годах, в 2021 уже не видно. А в 2022-23 его нет, он отрицательный. И дивиденды платятся в долг.

Компания совершенно не комплектует относительно отрицательного капитала, и он растет.

Видимо, менеджмент МТС и М.Видео учились в одном университете: и для первых, и для вторых огромный долг – комфортный уровень. Допустим, понятно, что амортизацию плюсуют для расчета EBITDA. Но как игнорировать амортизацию, когда у нас постоянно-изнашиваемое, морально-устаревающее, сетевое оборудование? Как можно при расчете долга игнорировать необходимость (да, именно необходимость) постоянных кап.затрат?

Очень напрягает, что МТС не делает фокус на отрицательном капитале, но делает акцент на продолжении дивидендов в долг. Тут ситуация отличается от Сегежы: Сегежу АФК еще вытянет, даст поддержку. Но МТС это совсем другой масштаб бизнеса.

Ведь совсем скоро долг надо будет рефинансировать по рыночным ставкам

Выводы

При всем при этом, компания остается лидером в части открытости к акционерам. Все дочки АФК – это всегда стандарт качества, прозрачности и дружелюбности к инвесторам. Бизнес-модель устойчива, конкурентов мало (олигополия). МТС – классическая коммунальная компания (как говорят в США), cash-cow для акционеров, и бизнес переживет все. Одна проблема – долг: его обслуживание съедало львиную долю прибыли еще при ставках 7-8%. Новый выпуск облигаций показывает, что желающих давать в долг ниже ключевой – нет, а значит стоимость долга постепенно удвоится.

Компания справится: когда отрицательный капитал и нагрузку заметят и банки – они запретят платить дивиденды в ущерб бизнесу, и компания оздоровится.

В этом выпуске, раз уж тут флоатер, мы поучаствуем. А вот акционерам не позавидуешь.

Update:

Ну и просто вам для позитивного настроения, и понимания, что всегда нужно перепроверять источники и пользоваться калькулятором. Одна отчетность, два аналитика – два мнения:

Оба аналитика – отличные, просто первый посчитал за 9 месяцев, второй сравнивал отдельно третий квартал.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба