22 ноября 2023 Альфа-Капитал

GMV Ozon продолжает ускоряться

Вопрос с реструктуризацией «Яндекса» может быть решен до конца года

HeadHunter сохранил темпы роста продаж

Смешанная макростатистика по Китаю

У ЦБ остаются причины для повышения ставки

Инфляция в США продолжает замедляться

Цена Brent – снова выше 80 долл. за баррель

Золото колеблется ниже 2000 долл. за унцию

Рубль ниже USD/RUB 89

Курс евро стремится к EUR/USD 1,1

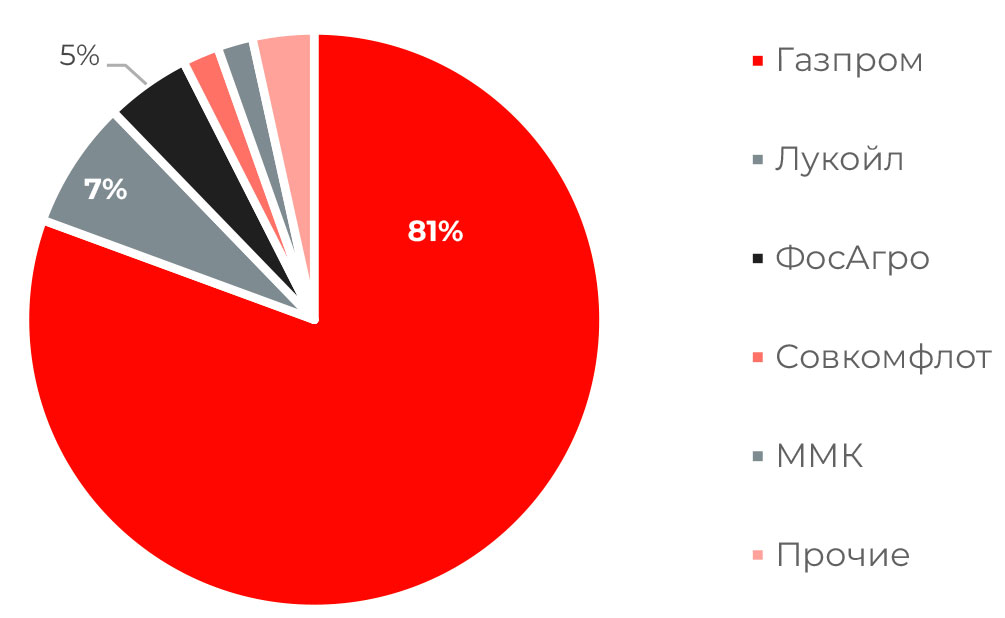

Доля эмитентов на рынке замещающих облигаций

Доля Газпрома на рынке замещающих облигаций превышает 80%. Это связано как с числом выпущенных еврооблигаций Газпрома, так и размером этих выпусков.

Избыток предложения одного эмитента привел к заниженной цене замещенных облигаций Газпрома к выпускам других эмитентов. Облигации Газпрома торгуются с доходностью на 50–150 б.п. выше облигаций той же дюрации. Дисконт какое-то время будет сохранятся, так как у многих участников рынка попросту исчерпаны лимиты на Газпром.

До конца года на рынке ожидается несколько новых эмитентов, что может несколько сократить премию по доходности в бумагах Газпрома (за счет снижения их совокупной доли). Полностью премия исчезнет на длинном горизонте.

АКЦИИ

Российский рынок

Рост оборота (GMV) Ozon продолжает ускоряться

По итогам III квартала оборот Компании по МСФО увеличился на 140% г/г (против 118% во II квартале и 71% в I квартале). Компания также демонстрирует быстрый рост доходов от финансовых услуг (+1260% г/г), хотя пока у них и небольшая доля в выручке и от рекламного бизнеса (+190% г/г), а это высокомаржинальные сегменты выручки. Скорректированный показатель EBITDA при этом ушел в отрицательную зону и составил –4 млрд руб. за счет роста инвестиций в развитие и операционных расходов. Компания объясняет это увеличением стратегических инвестиций в привлечение клиентов и логистическую инфраструктуру для ускорения роста GMV.

Ozon, очевидно, отвоевывает обратно свой статус быстрорастущей компании. Он снова повысил прогноз по росту GMV на 2023 год – до 90–100% (с 80–90% ранее) и также рассчитывает, что показатель скорректированной EBITDA по итогам года останется положительным (4 млрд по итогам 9 месяцев). Компания также подтвердила план «переезда» в РФ (предпочтительно), но, поскольку Ozon не платит дивиденды, для него это не первоочередной вопрос.

Вопрос с реструктуризацией «Яндекса» может быть решен до конца года

Как сообщили Reuters и Bloomberg, совет директоров по этому вопросу пройдет в конце ноября, при этом холдинговая компания Yandex NV рассматривает возможность продажи всех своих российских активов за один раз, а не только контрольного пакета акций, как говорилось ранее. Для этого в специальном административном районе Калининграда будет зарегистрирована отдельная структура, которая консолидирует все российские активы и затем будет продана.

Средства от продажи будут распределены среди инвесторов голландской компании через дивиденды или байбэк. Как минимум некоторые российские инвесторы голландской компании также смогут конвертировать свои доли в акции новой российской структуры, пишет Bloomberg.

«Яндекс» пытается решить вопрос о реструктуризации уже больше года, так что радует, что сделка может быть скоро одобрена. Но остается вопросом, с каким коэффициентом может пройти обмен бумаг голландской компании на бумаги российской и какая будет цена продажи российских активов.

HeadHunter сохранил темпы роста продаж

Результаты HeadHunter за III квартал по МСФО указывают на сохранение быстрого роста продаж. Выручка выросла на 76% г/г, до 8,4 млрд руб., скорректированная EBITDA увеличилась вдвое – до 5,2 млрд руб. Компания является бенефициаром дефицита на рынке труда, благодаря чему растет количество платных пользователей сервиса. Недавно HH объявил о выкупе и обмене расписок на бумаги МКАО «Хэдхантер» (российская «дочка») в рамках процесса редомициляции в Россию. Продлили до 1 декабря. Предполагается, что акции МКПАО получат листинг на Мосбирже в феврале – апреле.

Глобальные рынки

Смешанная макростатистика по Китаю

В октябре розничные продажи в Китае выросли на 7,6% г/г, а промышленное производство увеличилось на 4,6% г/г. Оба показателя оказались выше ожиданий аналитиков. По всей видимости, мягкая ДКП и различные стимулирующие программы помогли решить проблему со слабым внутренним спросом. Об этом говорят и цифры по внешней торговле: в октябре китайский импорт вырос на 3% г/г.

В то же время внешний спрос остается подавленным: экспорт в октябре упал на 6,4% г/г, а компонент промышленного PMI, отражающий объем новых экспортных заказов, седьмой месяц подряд находится ниже уровня в 50 пунктов. Проблемы с внешним спросом могут свидетельствовать о замедлении мировой экономики и о том, что обострение отношений между Китаем и США находит отражение не только в политике, но и в экономике.

ОБЛИГАЦИИ

Рублевые облигации

У ЦБ остаются причины для повышения ставки

Инфляция по-прежнему остается на повышенном уровне: с 8 по 13 ноября 2023 года рост потребительских цен составил 0,23% (против 0,42% неделей ранее). Год к году инфляция составила 7,16% г/г, притом что по итогам года Центральный банк прогнозирует инфляцию в диапазоне 7–7,5%. Повышенный рост цен сохраняется в плодоовощной продукции. Рост цен в таких категориях ощущается во всех слоях населения и, так как это товары-маркеры, может приводить к высоким инфляционным ожиданиям. Одновременно быстрыми темпами продолжает расти экономика – Росстат предварительно оценил рост ВВП по итогам III квартала в 5,5% в годовом выражении. Выдачи ипотеки также продолжают расти, хотя и чуть более медленно, показывают данные рынка в Москве.

Таким образом, не видно никаких сдерживающих факторов против еще одного повышения ключевой ставки. Если ситуация не изменится, не удивимся, если в декабре ЦБ повысит ставку еще на 50–100 базисных пунктов.

Доходности на долговом рынке при этом ощутимо ниже ключевой ставки. Ставки длинных бумаг находятся ниже 12%, правда, при высокой волатильности, а аукционы ОФЗ в последние недели показывают рост спроса на длинные бумаги (например, в прошлую среду Минфин разместил классический выпуск на 63 млрд руб.). Вероятно, рынок пока не может определиться относительно дальнейшей траектории ключевой ставки, а именно – сможет ли ЦБ относительно быстро перейти к смягчению денежно-кредитной политики или же ставки останутся на повышенном уровне на более длительный период.

Еврооблигации

Инфляция в США продолжает замедляться

Инфляция в США в октябре замедлилась до 3,2% г/г с 3,7% г/г месяцем ранее, оказавшись ниже ожиданий аналитиков (3,3% г/г). Базовый показатель инфляции (за вычетом продуктов питания и энергии) также оказался ниже ожиданий – 4% против 4,1%. Это привело к снижению доходностей 10-летних гособлигаций ниже 4,5% и росту фондового рынка. Участники рынка окончательно уверились в том, что цикл повышения ставок завершен, и даже допускают первое снижение ставки в марте 2024 года (с 30%-ной вероятностью).

Между тем динамика ставок будет во многом зависеть от траектории экономики. Сейчас на рынке нет единого понимания, как дальше будет двигаться экономика США. Некоторые инвестдома ожидают рецессии в США в начале следующего года. Этот сценарий, безусловно, ускорил бы дезинфляционные процессы. В таком случае ожидания рынка о снижении ставки уже в первой половине 2024 года выглядят справедливо.

Сама ФРС все еще занимает довольно осторожную позицию. Как заявил на прошлой неделе председатель ФРС Джером Пауэлл, регулятор не уверен, что денежнокредитные условия достигли достаточно ограничительного уровня и что он без колебаний повысит ставки дальше, если это потребуется. Мы придерживаемся мнения, что дезинфляционные процессы в США налицо. Но насколько реальна угроза рецессии (и насколько глубокой она может быть), остается вопросом. Можно допустить, что, если инфляция продолжит снижаться, а экономика все же будет показывать небольшой рост, ФРС просто будет удерживать ставки на нынешнем уровне в течение 9–12 месяцев.

В целом мы позитивно смотрим на перспективы рынка облигаций в следующем году. Учитывая, что цикл повышения ставок все же, скорее всего, завершен, сложно представить, что рынок продолжит падать так же, как в последние два года. Можно ждать как минимум нейтральную динамику, если ставки будут оставаться без изменений. Если же реализуется сценарий с более быстрым переходом к снижению ставок, это приведет к ралли на рынке.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Цена Brent – снова выше 80 долл. за баррель

Снижение цен на нефть, вызванное уходом опасений, что события на Ближнем Востоке приведут к перебоям поставок, похоже, вызвало реакцию ОПЕК+. Пока она ограничивается вербальными интервенциями, но служит напоминанием о наличии данного фактора поддержки. На этот раз триггером стало приближение цен Brent к 80 долл. за баррель.

Принципиально ничего нового не произошло. Соглашение ОПЕК+ не развалилось, и страны, участвующие в нем, ведут себя вполне ожидаемым образом. Судя по сообщениям СМИ, обсуждается не только продление «добровольного» снижения добычи на 1 млн баррелей в сутки, но и дополнительное снижение добычи еще на столько же. Понятно, что решения будут приняты исходя из фактической ситуации на рынках, поэтому делать вывод о возможности острого дефицита и взрывного роста цен не следует.

Золото колеблется ниже 2000 долл. за унцию

Цена золота за последнее время откатилась назад от уровня 2000 долл. за унцию, чему в немалой степени способствовали снижение доходностей казначейских облигаций и рост оптимизма на рынке акций США вслед за снижением инфляции. В текущих условиях золото остается инструментом диверсификации, спекулятивная идея роста на усилении глобальных рисков пока себя исчерпала.

Валюты

Рубль ниже USD/RUB 89

На прошлой неделе рубль все-таки продавил отметку USD/RUB 92, после чего его укрепление резко ускорилось. Похоже, мы были правы по поводу «техничности» уровня USD/RUB 92,0–92,5, пройдя который укрепление рубля должно ускориться.

Фундаментальные факторы, обеспечивающие укрепление рубля, остаются в силе: контроль продажи валюты экспортерами, жесткая политика ЦБ РФ (ключевая ставка может быть еще повышена в декабре), а также улучшение профицита счета текущих операций в октябре, отраженное в данных, опубликованных ЦБ РФ.

Если же смотреть дальше, то низкий дефицит бюджета, запланированный на 2024 год, ослабляет один из аргументов в пользу выгодности слабого рубля для экономики и бюджета. С другой стороны, задача снижения инфляции также требует крепкого рубля. Так что в 2024 году в интересах монетарных и финансовых властей будет стабильный рубль – возможно, где-то на текущих уровнях.

Курс евро стремится к EUR/USD 1,1

Евро продолжает укрепляться к доллару США. Похоже, это обусловлено ожиданиями более жесткой политики ЕЦБ по сравнению с ФРС. Резкое замедление инфляции в еврозоне до 2,9% в октябре было обусловлено снижением цен на газ, что является очень волатильной компонентой индекса цен. Базовая инфляция составляет 4,2%.

В США базовая инфляция – 4%, что вроде бы небольшая разница, но, судя по комментариям регуляторов, ФРС склонна перейти к снижению ставок раньше ЕЦБ. Это принципиально отличается от привычной для рынка картины, когда ставка ЕЦБ стабильно ниже ставки ФРС. Именно это может обеспечивать спекулятивный спрос на евро.

На более длинном горизонте, впрочем, доминирующим фактором в этой валютной паре станет экономика. Влияние санкционной войны на экономику Европы значительно сильнее, чем на США. И это неизбежно будет сказываться и на курсе валют, причем в текущих условиях не в пользу евро.

Вопрос с реструктуризацией «Яндекса» может быть решен до конца года

HeadHunter сохранил темпы роста продаж

Смешанная макростатистика по Китаю

У ЦБ остаются причины для повышения ставки

Инфляция в США продолжает замедляться

Цена Brent – снова выше 80 долл. за баррель

Золото колеблется ниже 2000 долл. за унцию

Рубль ниже USD/RUB 89

Курс евро стремится к EUR/USD 1,1

Доля эмитентов на рынке замещающих облигаций

Доля Газпрома на рынке замещающих облигаций превышает 80%. Это связано как с числом выпущенных еврооблигаций Газпрома, так и размером этих выпусков.

Избыток предложения одного эмитента привел к заниженной цене замещенных облигаций Газпрома к выпускам других эмитентов. Облигации Газпрома торгуются с доходностью на 50–150 б.п. выше облигаций той же дюрации. Дисконт какое-то время будет сохранятся, так как у многих участников рынка попросту исчерпаны лимиты на Газпром.

До конца года на рынке ожидается несколько новых эмитентов, что может несколько сократить премию по доходности в бумагах Газпрома (за счет снижения их совокупной доли). Полностью премия исчезнет на длинном горизонте.

АКЦИИ

Российский рынок

Рост оборота (GMV) Ozon продолжает ускоряться

По итогам III квартала оборот Компании по МСФО увеличился на 140% г/г (против 118% во II квартале и 71% в I квартале). Компания также демонстрирует быстрый рост доходов от финансовых услуг (+1260% г/г), хотя пока у них и небольшая доля в выручке и от рекламного бизнеса (+190% г/г), а это высокомаржинальные сегменты выручки. Скорректированный показатель EBITDA при этом ушел в отрицательную зону и составил –4 млрд руб. за счет роста инвестиций в развитие и операционных расходов. Компания объясняет это увеличением стратегических инвестиций в привлечение клиентов и логистическую инфраструктуру для ускорения роста GMV.

Ozon, очевидно, отвоевывает обратно свой статус быстрорастущей компании. Он снова повысил прогноз по росту GMV на 2023 год – до 90–100% (с 80–90% ранее) и также рассчитывает, что показатель скорректированной EBITDA по итогам года останется положительным (4 млрд по итогам 9 месяцев). Компания также подтвердила план «переезда» в РФ (предпочтительно), но, поскольку Ozon не платит дивиденды, для него это не первоочередной вопрос.

Вопрос с реструктуризацией «Яндекса» может быть решен до конца года

Как сообщили Reuters и Bloomberg, совет директоров по этому вопросу пройдет в конце ноября, при этом холдинговая компания Yandex NV рассматривает возможность продажи всех своих российских активов за один раз, а не только контрольного пакета акций, как говорилось ранее. Для этого в специальном административном районе Калининграда будет зарегистрирована отдельная структура, которая консолидирует все российские активы и затем будет продана.

Средства от продажи будут распределены среди инвесторов голландской компании через дивиденды или байбэк. Как минимум некоторые российские инвесторы голландской компании также смогут конвертировать свои доли в акции новой российской структуры, пишет Bloomberg.

«Яндекс» пытается решить вопрос о реструктуризации уже больше года, так что радует, что сделка может быть скоро одобрена. Но остается вопросом, с каким коэффициентом может пройти обмен бумаг голландской компании на бумаги российской и какая будет цена продажи российских активов.

HeadHunter сохранил темпы роста продаж

Результаты HeadHunter за III квартал по МСФО указывают на сохранение быстрого роста продаж. Выручка выросла на 76% г/г, до 8,4 млрд руб., скорректированная EBITDA увеличилась вдвое – до 5,2 млрд руб. Компания является бенефициаром дефицита на рынке труда, благодаря чему растет количество платных пользователей сервиса. Недавно HH объявил о выкупе и обмене расписок на бумаги МКАО «Хэдхантер» (российская «дочка») в рамках процесса редомициляции в Россию. Продлили до 1 декабря. Предполагается, что акции МКПАО получат листинг на Мосбирже в феврале – апреле.

Глобальные рынки

Смешанная макростатистика по Китаю

В октябре розничные продажи в Китае выросли на 7,6% г/г, а промышленное производство увеличилось на 4,6% г/г. Оба показателя оказались выше ожиданий аналитиков. По всей видимости, мягкая ДКП и различные стимулирующие программы помогли решить проблему со слабым внутренним спросом. Об этом говорят и цифры по внешней торговле: в октябре китайский импорт вырос на 3% г/г.

В то же время внешний спрос остается подавленным: экспорт в октябре упал на 6,4% г/г, а компонент промышленного PMI, отражающий объем новых экспортных заказов, седьмой месяц подряд находится ниже уровня в 50 пунктов. Проблемы с внешним спросом могут свидетельствовать о замедлении мировой экономики и о том, что обострение отношений между Китаем и США находит отражение не только в политике, но и в экономике.

ОБЛИГАЦИИ

Рублевые облигации

У ЦБ остаются причины для повышения ставки

Инфляция по-прежнему остается на повышенном уровне: с 8 по 13 ноября 2023 года рост потребительских цен составил 0,23% (против 0,42% неделей ранее). Год к году инфляция составила 7,16% г/г, притом что по итогам года Центральный банк прогнозирует инфляцию в диапазоне 7–7,5%. Повышенный рост цен сохраняется в плодоовощной продукции. Рост цен в таких категориях ощущается во всех слоях населения и, так как это товары-маркеры, может приводить к высоким инфляционным ожиданиям. Одновременно быстрыми темпами продолжает расти экономика – Росстат предварительно оценил рост ВВП по итогам III квартала в 5,5% в годовом выражении. Выдачи ипотеки также продолжают расти, хотя и чуть более медленно, показывают данные рынка в Москве.

Таким образом, не видно никаких сдерживающих факторов против еще одного повышения ключевой ставки. Если ситуация не изменится, не удивимся, если в декабре ЦБ повысит ставку еще на 50–100 базисных пунктов.

Доходности на долговом рынке при этом ощутимо ниже ключевой ставки. Ставки длинных бумаг находятся ниже 12%, правда, при высокой волатильности, а аукционы ОФЗ в последние недели показывают рост спроса на длинные бумаги (например, в прошлую среду Минфин разместил классический выпуск на 63 млрд руб.). Вероятно, рынок пока не может определиться относительно дальнейшей траектории ключевой ставки, а именно – сможет ли ЦБ относительно быстро перейти к смягчению денежно-кредитной политики или же ставки останутся на повышенном уровне на более длительный период.

Еврооблигации

Инфляция в США продолжает замедляться

Инфляция в США в октябре замедлилась до 3,2% г/г с 3,7% г/г месяцем ранее, оказавшись ниже ожиданий аналитиков (3,3% г/г). Базовый показатель инфляции (за вычетом продуктов питания и энергии) также оказался ниже ожиданий – 4% против 4,1%. Это привело к снижению доходностей 10-летних гособлигаций ниже 4,5% и росту фондового рынка. Участники рынка окончательно уверились в том, что цикл повышения ставок завершен, и даже допускают первое снижение ставки в марте 2024 года (с 30%-ной вероятностью).

Между тем динамика ставок будет во многом зависеть от траектории экономики. Сейчас на рынке нет единого понимания, как дальше будет двигаться экономика США. Некоторые инвестдома ожидают рецессии в США в начале следующего года. Этот сценарий, безусловно, ускорил бы дезинфляционные процессы. В таком случае ожидания рынка о снижении ставки уже в первой половине 2024 года выглядят справедливо.

Сама ФРС все еще занимает довольно осторожную позицию. Как заявил на прошлой неделе председатель ФРС Джером Пауэлл, регулятор не уверен, что денежнокредитные условия достигли достаточно ограничительного уровня и что он без колебаний повысит ставки дальше, если это потребуется. Мы придерживаемся мнения, что дезинфляционные процессы в США налицо. Но насколько реальна угроза рецессии (и насколько глубокой она может быть), остается вопросом. Можно допустить, что, если инфляция продолжит снижаться, а экономика все же будет показывать небольшой рост, ФРС просто будет удерживать ставки на нынешнем уровне в течение 9–12 месяцев.

В целом мы позитивно смотрим на перспективы рынка облигаций в следующем году. Учитывая, что цикл повышения ставок все же, скорее всего, завершен, сложно представить, что рынок продолжит падать так же, как в последние два года. Можно ждать как минимум нейтральную динамику, если ставки будут оставаться без изменений. Если же реализуется сценарий с более быстрым переходом к снижению ставок, это приведет к ралли на рынке.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Цена Brent – снова выше 80 долл. за баррель

Снижение цен на нефть, вызванное уходом опасений, что события на Ближнем Востоке приведут к перебоям поставок, похоже, вызвало реакцию ОПЕК+. Пока она ограничивается вербальными интервенциями, но служит напоминанием о наличии данного фактора поддержки. На этот раз триггером стало приближение цен Brent к 80 долл. за баррель.

Принципиально ничего нового не произошло. Соглашение ОПЕК+ не развалилось, и страны, участвующие в нем, ведут себя вполне ожидаемым образом. Судя по сообщениям СМИ, обсуждается не только продление «добровольного» снижения добычи на 1 млн баррелей в сутки, но и дополнительное снижение добычи еще на столько же. Понятно, что решения будут приняты исходя из фактической ситуации на рынках, поэтому делать вывод о возможности острого дефицита и взрывного роста цен не следует.

Золото колеблется ниже 2000 долл. за унцию

Цена золота за последнее время откатилась назад от уровня 2000 долл. за унцию, чему в немалой степени способствовали снижение доходностей казначейских облигаций и рост оптимизма на рынке акций США вслед за снижением инфляции. В текущих условиях золото остается инструментом диверсификации, спекулятивная идея роста на усилении глобальных рисков пока себя исчерпала.

Валюты

Рубль ниже USD/RUB 89

На прошлой неделе рубль все-таки продавил отметку USD/RUB 92, после чего его укрепление резко ускорилось. Похоже, мы были правы по поводу «техничности» уровня USD/RUB 92,0–92,5, пройдя который укрепление рубля должно ускориться.

Фундаментальные факторы, обеспечивающие укрепление рубля, остаются в силе: контроль продажи валюты экспортерами, жесткая политика ЦБ РФ (ключевая ставка может быть еще повышена в декабре), а также улучшение профицита счета текущих операций в октябре, отраженное в данных, опубликованных ЦБ РФ.

Если же смотреть дальше, то низкий дефицит бюджета, запланированный на 2024 год, ослабляет один из аргументов в пользу выгодности слабого рубля для экономики и бюджета. С другой стороны, задача снижения инфляции также требует крепкого рубля. Так что в 2024 году в интересах монетарных и финансовых властей будет стабильный рубль – возможно, где-то на текущих уровнях.

Курс евро стремится к EUR/USD 1,1

Евро продолжает укрепляться к доллару США. Похоже, это обусловлено ожиданиями более жесткой политики ЕЦБ по сравнению с ФРС. Резкое замедление инфляции в еврозоне до 2,9% в октябре было обусловлено снижением цен на газ, что является очень волатильной компонентой индекса цен. Базовая инфляция составляет 4,2%.

В США базовая инфляция – 4%, что вроде бы небольшая разница, но, судя по комментариям регуляторов, ФРС склонна перейти к снижению ставок раньше ЕЦБ. Это принципиально отличается от привычной для рынка картины, когда ставка ЕЦБ стабильно ниже ставки ФРС. Именно это может обеспечивать спекулятивный спрос на евро.

На более длинном горизонте, впрочем, доминирующим фактором в этой валютной паре станет экономика. Влияние санкционной войны на экономику Европы значительно сильнее, чем на США. И это неизбежно будет сказываться и на курсе валют, причем в текущих условиях не в пользу евро.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба