Отрасль – металлургия. Вертикально-интегрированный производитель металлопродукции с годовым объемом производства около 11 млн т стали и чугуна, занимающий около 17% отечественного рынка стальной продукции. Главный производственный актив – Череповецкий металлургический комбинат (ЧМК), также владеет Ижорским трубным заводом в СПБ и еще 6 предприятиями по выпуску метизделий. Добычу железной руды и коксующегося угля ведет на 3 площадках (Карельский окатыш, Олкон, Яковлевский ГОК).

#CHMF

Отчетность 📋

💰Выручка 388,9 b₽ (+27% г/г)

💰Чистая прибыль 88,6 b₽ (год назад убыток 9,3 b₽)

💰EPS 105,72 ₽ (год назад убыток на акцию 11,23 ₽)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Добыча сырья (Северсталь Ресурс) 62,6 b₽ (+65% г/г, 16% выручки):

📍 Операционная маржа 37,4% (+28,4 п.п. г/г);

📍 Продажа металла и металлоизделий (Северсталь Российская сталь) 386,5 b₽ (+29% г/г, 99% выручки):

📍 Операционная маржа 26,4% (+13 п.п. г/г);

📍 Внутригрупповые исключения 60,2 b₽ (+83% г/г, -15% выручки)

📍 Производство стали 5,6 млн т (+4% г/г)

📍 Выплавка чугуна 5,7 млн т (-0,1% г/г)

📍 Продажи металлопродукции 5,3 млн т (-10% г/г):

📍 полуфабрикаты 367 тыс. т (-61% г/г);

📍 коммерческая сталь 2,1 млн т (-19% г/г);

📍 премиальная продукция (прокат, профили, трубы) 2,8 млн т (+15% г/г);

📍 Продажи железной руды 458 тыс. т (-66% г/г)

📍 Продажи железорудного сырья (концентрат, окатыши) 8,2 млн т (-7% г/г)

📍 Доля премиальной продукции в продажах 49% (+5 п.п. г/г)

За H2 2023

📍 Коммерческие, общие и административные расходы 36,4 b₽ (+7% г/г)

📍 Капитальные затраты 44,7 b₽ (+73% г/г)

📍 Финансовые доходы 10,2 b₽ (x3,3 г/г)

📍 Финансовые расходы 12,1 b₽ (x3,7 г/г)

📍 Прибыль по курсовым разницам 5,1 b₽ (год назад убыток 15,7 b₽)

📍 EBITDA 143,7 b₽ (+79% г/г)

📍 Операционная прибыль 124,1 b₽ (x2,1 г/г)

📍 Маржа валовой прибыли 44,5% (+11,5 п.п. г/г)

📍 Маржа EBITDA 37% (+11,3 п.п. г/г)

📍 Маржа операционной прибыли 31,9% (+12,4 п.п. г/г)

📍 Маржа чистой прибыли 22,8% (+25,8 п.п. г/г)

📍 OCF 98,3 b₽ (-20% г/г)

📍 FCF 53,6 b₽ (-45% г/г)

📍 Денежные средства и их эквиваленты 373,6 b₽ (x2 г/г)

📍 Запасы 129 b₽ (+45% г/г)

📍 Долг 163,1 b₽ (+61% г/г)

📍 Net Debt/ EBITDA (-0,8) (снижение в 2 раза г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Прогноз финансовых показателей не представили. Планируют направить на капитальные затраты 119 b₽ (+74% г/г).

Ключевые события

Рекомендовали дивиденды в размере 191,51 ₽ на акцию за 2023 год (доходность около 12% от текущих) после годового перерыва. Выплатили 115% от FCF при норме в 100%, компенсировав часть пропущенных выплат. За 4,7 b₽ приобрели 2 актива компании «Венталл Стальные Решения» в Калужской и Тульской области и производственного комплекса в Череповце. Новые мощности позволят увеличить объемы годовых поставок металлоконструкций для строительства зданий и мостовых сооружений на 126 тыс. т к 2025 году. Начали строить комплекс по производству железорудных окатышей годовой мощностью 10 млн т на территории ЧМК. Проект стоимостью 97 b₽ реализуют к 2026, это позволит сократить расход твердого топлива на 25% и повысить производительность доменных печей на 9%, что в конечном счете снизит себестоимость металла и увеличит объемы его производства. Продали латвийское дочернее подразделение SIA Severstal Distribution, получив убыток 4 b₽.

👉 Итоги

Финансовые показатели

Отчет хороший, порадовали возобновлением дивидендов первыми среди металлургов. Выручка выросла на 27% г/г в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью с 44% до 49%, а также ростом спроса на металл, что позволило увеличить загрузку мощностей и производство стали в прошедшем полугодии на 4%. По чугуну производство не изменилось, но за год производство и чугуна, и стали увеличилось на 3% и 5% г/г соответственно. Рентабельность, кроме чистой, выросла на 11-12 п.п. за счет фокуса на домашний рынок, сдерживания расходов (рост всего 7% г/г). Чистая маржа показала значительный рост на 25 п.п. и остается на высоком уровне 22%. Убыток H2 2022 – разовый и обусловлен списанием активов на 48 b₽. При снижении цен на железорудный концентрат обесценили активы Оленегорского ГОКа на 20,4 b₽. Снижались цены на железную руду – от этого дополнительно списали 27,3 b₽ активов Яковлевского ГОКа. Без учета списаний чистая прибыль в H2 2022 была бы равна 57,3 b₽, поэтому фактически можно говорить о ее 55% росте г/г. По рентабельности Северсталь продолжает оставаться лучшим из ведущей тройки металлургов.

Денежные потоки и долг

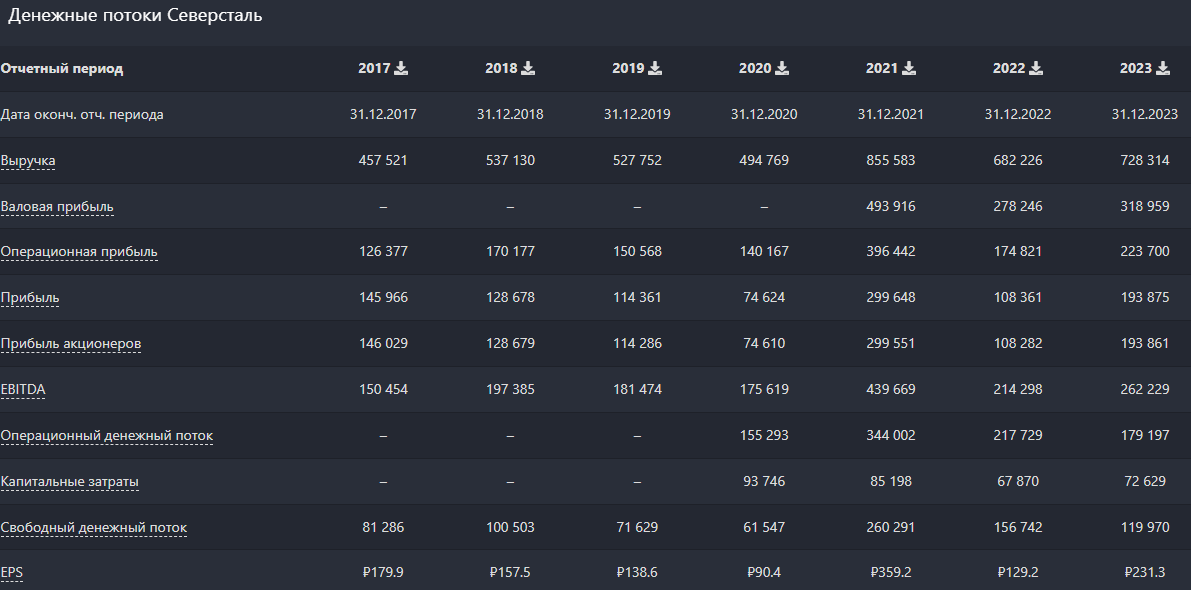

Денежные потоки превзошли допандемийные значения, но пока остаются ниже уровней 2021. Снижение обусловлено ростом запасов на 45% г/г и уплаченного налога на прибыль более чем в 3 раза – за год с 18 до 58 b₽, в том числе в ноябре дополнительно выплатили 5,91 b₽ windfall tax. Сильный рост запасов – следствие формирования резерва слябов перед остановкой доменной печи № 5 ЧМК на капитальный ремонт, и не отражает проблемы в сбыте. FCF снизился почти вдвое из-за 73% роста капзатрат. С улучшением финансового положения возобновились проекты модернизации, при этом основная часть работ по календарному плану пришлась именно на 2 полугодие 2023. В 2024 капекс будет еще больше. Баланс металлурга более чем нормальный, с 386 b₽ основных средств, 373,6 b₽ кэша при капитализации 1,4 t₽ и долгом, более чем в 2 раза меньшим объема кэша. Наличность продолжает кратный рост и достигла рекордных значений (почти треть капитализации) ввиду приостановки выплат дивидендов, но уже в текущем году этот кэш потечет в руки акционеров. Отметим сильный рост долга (+61% г/г) из-за валютной переоценки долларовой части долга и частичного переструктурирования портфеля из публичного в банковский долг. Сам долг абсолютно не критичен в масштабах капитализации, но 107 из 163 b₽ должны выплатить в течение года. Кроме того, более половины долга – долларовые еврооблигации с купоном 3-6%, причем часть облигаций должны были погасить еще в 2022, но из-за проблем с платежной инфраструктурой все еще не могут произвести все выплаты держателям. Рублевые облигации с купоном 8,65% составляют 25 b₽, остальное – банковские кредиты. Ставку по ним не указали, но основная их часть (40 b₽) приобреталась в H2 2023, что намекает на двузначную процентную ставку. В общем, текущий год – самый сложный по погашению, остальное будут выплачивать до 2026 года. Проблем с выплатами нет, Net Debt/EBITDA укрепляется в отрицательной зоне, самый «нехороший» момент в долге – значительная валютная часть, увеличивающая стоимость обязательств при ослаблении рубля, и санкционные ограничения, мешающие своевременному гашению валютных бондов. В любом случае, сильно сократят долг в этом году, а с займами повременят, поскольку кэш есть и много занимать под текущую ставку смысла нет.

Прогнозы по рынку стали

По итогам 2023 года производство стали выросло на 5,7% г/г, превысив уровень 2021 года, потребление увеличилось на 7% до рекордных 46,3 млн тонн. Основную роль сыграл оборонный заказ и инфраструктурные строительные проекты, где спрос на сталь вырос на 20% г/г. В отдельных категориях металлопродукции динамика цен была еще более выразительной на фоне роста спроса. К примеру, цены горячекатаной стали с начала года повысились на 38% до 79 000 ₽/т. Это ниже максимумов 2021-2022, но помогло металлургам поднимать рентабельность, ибо прокат считается продукцией с более высокой добавленной стоимостью.

Во Всемирной ассоциации стали ждут роста спроса на сталь в стране на 5%, тогда как полгода назад ожидалось падение на 5%. Потребление стали будет расти за счёт мер государственного стимулирования. Минпромторг ожидает рост спроса на продукцию металлургии на внутреннем рынке минимум в 2-3%, потребления – на 3%. А CEO Северстали выдал самый сдержанный прогноз: спрос за 2024 вырастет всего на 1-2%.

Динамика сегментов

Выручка ведущего сегмента производства металла выросла на 29% г/г на фоне увеличения доли готовой металлопродукции и премиальной продукции в продажах на 5 п.п. Выпуск стали увеличился на фоне загрузки агрегатов, при этом сезонные работы не позволили увеличить выпуск чугуна. Продажи металлопродукции снизились на 10% г/г, но это следствие накопления запасов полуфабрикатов перед остановкой доменной печи № 5 ЧМК на капитальный ремонт.

В сегменте добычи сырья (Северсталь Ресурс) резкий 65% рост дохода – следствие низкой базы H2 2022 с дешевыми ценами на сырье. Продажи железной руды третьим лицам снизились на 67% г/г, в основном из-за увеличения поставок окатышей на ЧМК и временного снижения производства концентрата на Олконе на фоне роста вскрышных работ для обеспечения уровня добычи в будущих периодах. Фактически, увеличили доход только на росте цен (окатыши за январь-октябрь подорожали на 60%), хотя за год доход Северсталь Ресурса снизился на 17% г/г из-за уменьшения продаж сырья (перенаправили себе) и продажи Воркутауголь в 2022 году (исчез доход от продажи угля).

Оценка

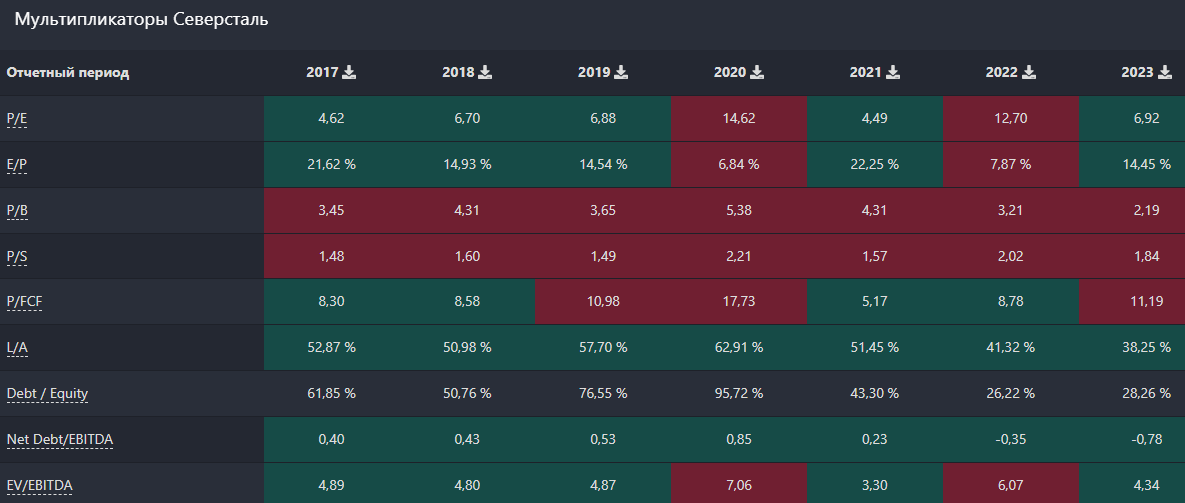

Внутренние цены на металл остаются для металлургов более выгодными по сравнению с экспортными, а российский внутренний рынок остаётся по большей степени премиальным. Прогноз прибыли на 2024 – 220 b₽, что дает FWD P/E 2023 на уровне 6 – на 25% дешевле среднеисторического (8). Но нам куда важнее FCF, т.к. из него выплачиваются дивиденды. Средняя цена реализации достигла 74 тыс рублей во втором полугодии. В 2024 году ожидаем 75-78 тыс. OCF при таком раскладе составит 230-260 млрд. Из них вычитаем заявленный капекс в 120 млрд и получаем FCF в диапазоне 110-140 млрд. Что по средней границе диапазона дает около 170 рублей в виде дивиденда (10.6% див. доходность). Да, могут увеличить payout от FCF, в этом случае див доходность достигнет 12%. Одна из причин – несмотря на рост фин показателей, вырастут и кап. расходы, что снизит FCF.

Прогноз

Северсталь сосредоточилась на внутреннем рынке и достигла значительных успехов за счет продаж премиальной продукции и сдерживании роста операционных расходов. К тому же, озаботились увеличением мощностей производимой «премиалки», купив активы в Тульской и Калужской областях. Компания продолжает генерировать устойчивый денежный поток, снижение которого обусловлено временным накоплением запасов на период ремонта печи – после него запасы полуфабрикатов однозначно уйдут на передел и реализуются в виде премиальной продукции. Сильные финансовые результаты 2023 уступают 2021 году, и в 2024 году также не удастся превзойти тот пиковый период. Капекс приблизит Северсталь к еще большей операционной марже, так как приведет к «кардинальному изменению» цепочки производства чугуна с точки зрения себестоимости. Кроме того, намерены расширять объем добычи Яковлевского ГОКа и разрабатывать новое Печегубское железорудное месторождение в Мурманской области.

Однако, основной рост здесь уже случился, в 2024 году движение котировок замедлится т.к. больше нет драйверов. Рост фин. показателей будет небольшим, дивиденды нарастить не получится из-за высокого капекса. Цены на продукцию тоже почти уперлись в потолок. Поэтому основная переоценка может происходить вместе с ростом рынка. В долгосрочном портфеле – сохраняем позицию, поскольку это дивидендная история, плюс выплаты возобновятся на ежеквартальной основе, что позволит быстро их реинвестировать, а также в расчете на дальнейшую переоценку российского рынка и работу над снижением себестоимости.

Драйверы

Рост спроса со стороны промышленности

Высокая доля премиальной металлопродукции

Возобновление промежуточных дивидендов

Сильный баланс, отрицательный чистый долг

Полная обеспеченность сырьем

Низкая оценка

Риски

Ограниченное ценообразование на рынке металла

Масштабный капекс

Снижение активности в строительной отрасли

Точка входа (1400 ₽)

Среднесрочный потенциал (1700 ₽)

Долгосрочный потенциал (2000 ₽)

#Отчетность

#CHMF

Отчетность 📋

💰Выручка 388,9 b₽ (+27% г/г)

💰Чистая прибыль 88,6 b₽ (год назад убыток 9,3 b₽)

💰EPS 105,72 ₽ (год назад убыток на акцию 11,23 ₽)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Добыча сырья (Северсталь Ресурс) 62,6 b₽ (+65% г/г, 16% выручки):

📍 Операционная маржа 37,4% (+28,4 п.п. г/г);

📍 Продажа металла и металлоизделий (Северсталь Российская сталь) 386,5 b₽ (+29% г/г, 99% выручки):

📍 Операционная маржа 26,4% (+13 п.п. г/г);

📍 Внутригрупповые исключения 60,2 b₽ (+83% г/г, -15% выручки)

📍 Производство стали 5,6 млн т (+4% г/г)

📍 Выплавка чугуна 5,7 млн т (-0,1% г/г)

📍 Продажи металлопродукции 5,3 млн т (-10% г/г):

📍 полуфабрикаты 367 тыс. т (-61% г/г);

📍 коммерческая сталь 2,1 млн т (-19% г/г);

📍 премиальная продукция (прокат, профили, трубы) 2,8 млн т (+15% г/г);

📍 Продажи железной руды 458 тыс. т (-66% г/г)

📍 Продажи железорудного сырья (концентрат, окатыши) 8,2 млн т (-7% г/г)

📍 Доля премиальной продукции в продажах 49% (+5 п.п. г/г)

За H2 2023

📍 Коммерческие, общие и административные расходы 36,4 b₽ (+7% г/г)

📍 Капитальные затраты 44,7 b₽ (+73% г/г)

📍 Финансовые доходы 10,2 b₽ (x3,3 г/г)

📍 Финансовые расходы 12,1 b₽ (x3,7 г/г)

📍 Прибыль по курсовым разницам 5,1 b₽ (год назад убыток 15,7 b₽)

📍 EBITDA 143,7 b₽ (+79% г/г)

📍 Операционная прибыль 124,1 b₽ (x2,1 г/г)

📍 Маржа валовой прибыли 44,5% (+11,5 п.п. г/г)

📍 Маржа EBITDA 37% (+11,3 п.п. г/г)

📍 Маржа операционной прибыли 31,9% (+12,4 п.п. г/г)

📍 Маржа чистой прибыли 22,8% (+25,8 п.п. г/г)

📍 OCF 98,3 b₽ (-20% г/г)

📍 FCF 53,6 b₽ (-45% г/г)

📍 Денежные средства и их эквиваленты 373,6 b₽ (x2 г/г)

📍 Запасы 129 b₽ (+45% г/г)

📍 Долг 163,1 b₽ (+61% г/г)

📍 Net Debt/ EBITDA (-0,8) (снижение в 2 раза г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Прогноз финансовых показателей не представили. Планируют направить на капитальные затраты 119 b₽ (+74% г/г).

Ключевые события

Рекомендовали дивиденды в размере 191,51 ₽ на акцию за 2023 год (доходность около 12% от текущих) после годового перерыва. Выплатили 115% от FCF при норме в 100%, компенсировав часть пропущенных выплат. За 4,7 b₽ приобрели 2 актива компании «Венталл Стальные Решения» в Калужской и Тульской области и производственного комплекса в Череповце. Новые мощности позволят увеличить объемы годовых поставок металлоконструкций для строительства зданий и мостовых сооружений на 126 тыс. т к 2025 году. Начали строить комплекс по производству железорудных окатышей годовой мощностью 10 млн т на территории ЧМК. Проект стоимостью 97 b₽ реализуют к 2026, это позволит сократить расход твердого топлива на 25% и повысить производительность доменных печей на 9%, что в конечном счете снизит себестоимость металла и увеличит объемы его производства. Продали латвийское дочернее подразделение SIA Severstal Distribution, получив убыток 4 b₽.

👉 Итоги

Финансовые показатели

Отчет хороший, порадовали возобновлением дивидендов первыми среди металлургов. Выручка выросла на 27% г/г в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью с 44% до 49%, а также ростом спроса на металл, что позволило увеличить загрузку мощностей и производство стали в прошедшем полугодии на 4%. По чугуну производство не изменилось, но за год производство и чугуна, и стали увеличилось на 3% и 5% г/г соответственно. Рентабельность, кроме чистой, выросла на 11-12 п.п. за счет фокуса на домашний рынок, сдерживания расходов (рост всего 7% г/г). Чистая маржа показала значительный рост на 25 п.п. и остается на высоком уровне 22%. Убыток H2 2022 – разовый и обусловлен списанием активов на 48 b₽. При снижении цен на железорудный концентрат обесценили активы Оленегорского ГОКа на 20,4 b₽. Снижались цены на железную руду – от этого дополнительно списали 27,3 b₽ активов Яковлевского ГОКа. Без учета списаний чистая прибыль в H2 2022 была бы равна 57,3 b₽, поэтому фактически можно говорить о ее 55% росте г/г. По рентабельности Северсталь продолжает оставаться лучшим из ведущей тройки металлургов.

Денежные потоки и долг

Денежные потоки превзошли допандемийные значения, но пока остаются ниже уровней 2021. Снижение обусловлено ростом запасов на 45% г/г и уплаченного налога на прибыль более чем в 3 раза – за год с 18 до 58 b₽, в том числе в ноябре дополнительно выплатили 5,91 b₽ windfall tax. Сильный рост запасов – следствие формирования резерва слябов перед остановкой доменной печи № 5 ЧМК на капитальный ремонт, и не отражает проблемы в сбыте. FCF снизился почти вдвое из-за 73% роста капзатрат. С улучшением финансового положения возобновились проекты модернизации, при этом основная часть работ по календарному плану пришлась именно на 2 полугодие 2023. В 2024 капекс будет еще больше. Баланс металлурга более чем нормальный, с 386 b₽ основных средств, 373,6 b₽ кэша при капитализации 1,4 t₽ и долгом, более чем в 2 раза меньшим объема кэша. Наличность продолжает кратный рост и достигла рекордных значений (почти треть капитализации) ввиду приостановки выплат дивидендов, но уже в текущем году этот кэш потечет в руки акционеров. Отметим сильный рост долга (+61% г/г) из-за валютной переоценки долларовой части долга и частичного переструктурирования портфеля из публичного в банковский долг. Сам долг абсолютно не критичен в масштабах капитализации, но 107 из 163 b₽ должны выплатить в течение года. Кроме того, более половины долга – долларовые еврооблигации с купоном 3-6%, причем часть облигаций должны были погасить еще в 2022, но из-за проблем с платежной инфраструктурой все еще не могут произвести все выплаты держателям. Рублевые облигации с купоном 8,65% составляют 25 b₽, остальное – банковские кредиты. Ставку по ним не указали, но основная их часть (40 b₽) приобреталась в H2 2023, что намекает на двузначную процентную ставку. В общем, текущий год – самый сложный по погашению, остальное будут выплачивать до 2026 года. Проблем с выплатами нет, Net Debt/EBITDA укрепляется в отрицательной зоне, самый «нехороший» момент в долге – значительная валютная часть, увеличивающая стоимость обязательств при ослаблении рубля, и санкционные ограничения, мешающие своевременному гашению валютных бондов. В любом случае, сильно сократят долг в этом году, а с займами повременят, поскольку кэш есть и много занимать под текущую ставку смысла нет.

Прогнозы по рынку стали

По итогам 2023 года производство стали выросло на 5,7% г/г, превысив уровень 2021 года, потребление увеличилось на 7% до рекордных 46,3 млн тонн. Основную роль сыграл оборонный заказ и инфраструктурные строительные проекты, где спрос на сталь вырос на 20% г/г. В отдельных категориях металлопродукции динамика цен была еще более выразительной на фоне роста спроса. К примеру, цены горячекатаной стали с начала года повысились на 38% до 79 000 ₽/т. Это ниже максимумов 2021-2022, но помогло металлургам поднимать рентабельность, ибо прокат считается продукцией с более высокой добавленной стоимостью.

Во Всемирной ассоциации стали ждут роста спроса на сталь в стране на 5%, тогда как полгода назад ожидалось падение на 5%. Потребление стали будет расти за счёт мер государственного стимулирования. Минпромторг ожидает рост спроса на продукцию металлургии на внутреннем рынке минимум в 2-3%, потребления – на 3%. А CEO Северстали выдал самый сдержанный прогноз: спрос за 2024 вырастет всего на 1-2%.

Динамика сегментов

Выручка ведущего сегмента производства металла выросла на 29% г/г на фоне увеличения доли готовой металлопродукции и премиальной продукции в продажах на 5 п.п. Выпуск стали увеличился на фоне загрузки агрегатов, при этом сезонные работы не позволили увеличить выпуск чугуна. Продажи металлопродукции снизились на 10% г/г, но это следствие накопления запасов полуфабрикатов перед остановкой доменной печи № 5 ЧМК на капитальный ремонт.

В сегменте добычи сырья (Северсталь Ресурс) резкий 65% рост дохода – следствие низкой базы H2 2022 с дешевыми ценами на сырье. Продажи железной руды третьим лицам снизились на 67% г/г, в основном из-за увеличения поставок окатышей на ЧМК и временного снижения производства концентрата на Олконе на фоне роста вскрышных работ для обеспечения уровня добычи в будущих периодах. Фактически, увеличили доход только на росте цен (окатыши за январь-октябрь подорожали на 60%), хотя за год доход Северсталь Ресурса снизился на 17% г/г из-за уменьшения продаж сырья (перенаправили себе) и продажи Воркутауголь в 2022 году (исчез доход от продажи угля).

Оценка

Внутренние цены на металл остаются для металлургов более выгодными по сравнению с экспортными, а российский внутренний рынок остаётся по большей степени премиальным. Прогноз прибыли на 2024 – 220 b₽, что дает FWD P/E 2023 на уровне 6 – на 25% дешевле среднеисторического (8). Но нам куда важнее FCF, т.к. из него выплачиваются дивиденды. Средняя цена реализации достигла 74 тыс рублей во втором полугодии. В 2024 году ожидаем 75-78 тыс. OCF при таком раскладе составит 230-260 млрд. Из них вычитаем заявленный капекс в 120 млрд и получаем FCF в диапазоне 110-140 млрд. Что по средней границе диапазона дает около 170 рублей в виде дивиденда (10.6% див. доходность). Да, могут увеличить payout от FCF, в этом случае див доходность достигнет 12%. Одна из причин – несмотря на рост фин показателей, вырастут и кап. расходы, что снизит FCF.

Прогноз

Северсталь сосредоточилась на внутреннем рынке и достигла значительных успехов за счет продаж премиальной продукции и сдерживании роста операционных расходов. К тому же, озаботились увеличением мощностей производимой «премиалки», купив активы в Тульской и Калужской областях. Компания продолжает генерировать устойчивый денежный поток, снижение которого обусловлено временным накоплением запасов на период ремонта печи – после него запасы полуфабрикатов однозначно уйдут на передел и реализуются в виде премиальной продукции. Сильные финансовые результаты 2023 уступают 2021 году, и в 2024 году также не удастся превзойти тот пиковый период. Капекс приблизит Северсталь к еще большей операционной марже, так как приведет к «кардинальному изменению» цепочки производства чугуна с точки зрения себестоимости. Кроме того, намерены расширять объем добычи Яковлевского ГОКа и разрабатывать новое Печегубское железорудное месторождение в Мурманской области.

Однако, основной рост здесь уже случился, в 2024 году движение котировок замедлится т.к. больше нет драйверов. Рост фин. показателей будет небольшим, дивиденды нарастить не получится из-за высокого капекса. Цены на продукцию тоже почти уперлись в потолок. Поэтому основная переоценка может происходить вместе с ростом рынка. В долгосрочном портфеле – сохраняем позицию, поскольку это дивидендная история, плюс выплаты возобновятся на ежеквартальной основе, что позволит быстро их реинвестировать, а также в расчете на дальнейшую переоценку российского рынка и работу над снижением себестоимости.

Драйверы

Рост спроса со стороны промышленности

Высокая доля премиальной металлопродукции

Возобновление промежуточных дивидендов

Сильный баланс, отрицательный чистый долг

Полная обеспеченность сырьем

Низкая оценка

Риски

Ограниченное ценообразование на рынке металла

Масштабный капекс

Снижение активности в строительной отрасли

Точка входа (1400 ₽)

Среднесрочный потенциал (1700 ₽)

Долгосрочный потенциал (2000 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба