29 марта 2024

Перевод статьи от Crescat

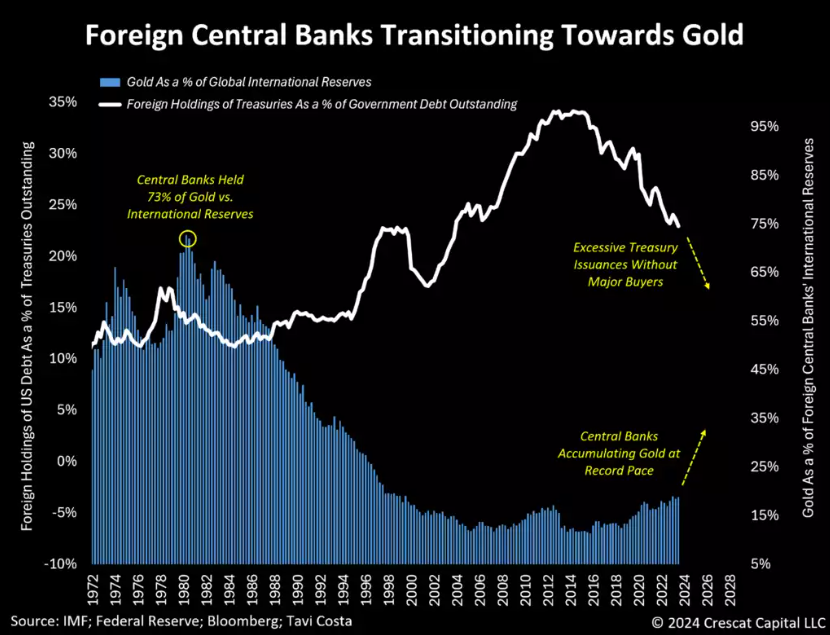

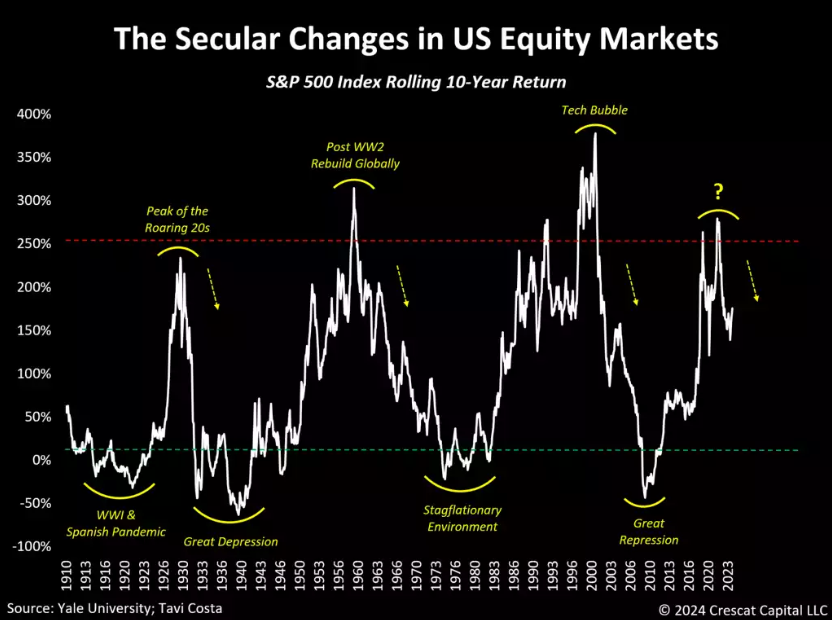

С начала 1980-х годов мировая экономика наслаждалась длительным периодом значительного сотрудничества между странами в поддержке потребностей друг друга в государственном финансировании. Однако, учитывая растущую эскалацию геополитической напряженности и разрыв давних торговых партнерств, мы считаем, что нынешние обстоятельства, скорее всего, означают конец эпохи, определяемой финансовой глобализацией.

Не имея возможности маневрировать в условиях современных макродисбалансов, развитые экономики сталкиваются с экспоненциальным ростом долговой проблемы, чему способствуют как повышение мировых процентных ставок, так и острая необходимость в постоянных бюджетных расходах на запредельных уровнях. Те, кто ищет исторические параллели, обнаружат, что нынешний всплеск эмиссии суверенного долга не имеет аналогов. Даже в 1940-е годы - период, характеризующийся высоким уровнем государственного долга, - денежная система США, привязанная к золоту, сохраняла определенную стабильность. Сегодняшние условия представляют собой разительный контраст. Несмотря на инфляционное давление в экономике, мы являемся свидетелями того, что можно назвать самой недисциплинированной монетарной и фискальной средой в истории.

Центральным банкам не остается ничего другого, как взять на себя ответственность за решение этих проблем, выступая в качестве основных поставщиков ликвидности для устранения дисбаланса суверенного долга и оценки стоимости активов. В связи с этим роль золота как универсального нейтрального актива с тысячелетней историей в качестве денег возрождается по сравнению с казначейскими облигациями США для накопления резервов центральными банками мира.

Иностранные центральные банки переходят на золото

Доля золота в мировых международных резервах

Иностранные запасы казначейских облигаций как % непогашенного государственного долга

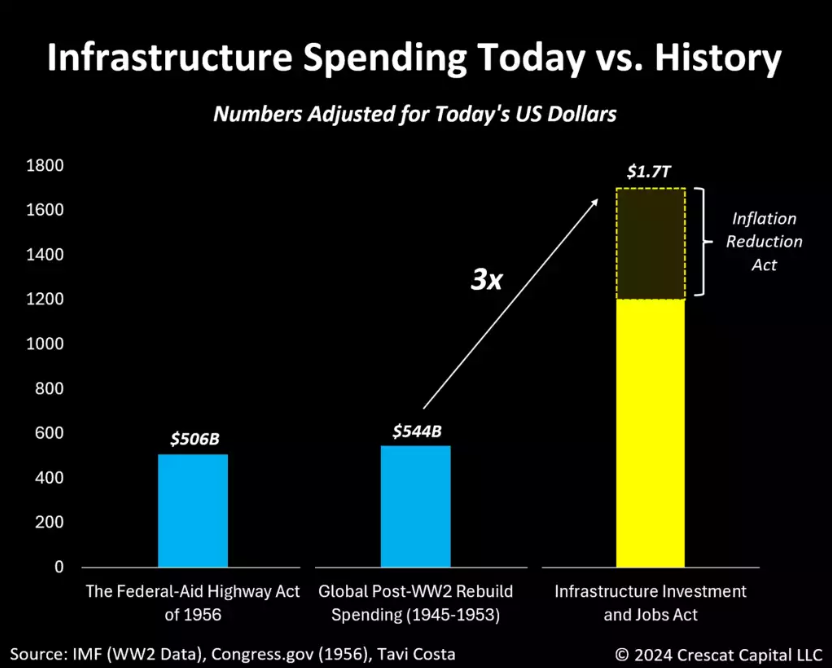

Самые агрессивные расходы на инфраструктуру за последнее столетие

Реальность такова, что чрезмерный уровень долга часто провоцирует эскалацию геополитической напряженности и конфликтов, а по мере обострения разногласий между странами возникает все более насущная потребность в укреплении самообеспеченности внутренними операциями. Эти обстоятельства могут стать катализатором развития одной из самых амбициозных инфраструктурных инициатив в истории, способной привести к высокой инфляции.

Последний крупный инфраструктурный рывок в США произошел в 1956 году, когда при президенте Дуайте Эйзенхауэре был принят Закон о национальных межштатных и оборонных автомагистралях. Эта инициатива, первоначально заложенная в бюджет в размере 25 миллиардов долларов, что эквивалентно примерно 207 миллиардам долларов в сегодняшней валюте, меркнет по сравнению с недавним Законом об инфраструктурных инвестициях и рабочих местах, который санкционирует государственные расходы, почти в шесть раз превышающие эту сумму, в общей сложности 1,2 триллиона долларов.

Еще более поразительным является историческое сравнение глобальных расходов на восстановление инфраструктуры после Второй мировой войны. Соединенные Штаты, в основном в рамках Плана Маршалла (официально известного как Европейская программа восстановления (European Recovery Program) или ERP), потратили около 153 миллиардов долларов в сегодняшней валюте. В сочетании с расходами других стран общая сумма превысила 544 миллиарда долларов в сегодняшней валюте, что, если говорить в контексте, составляет менее половины сегодняшних инфраструктурных инициатив США.

Приведенная ниже диаграмма иллюстрирует разительный контраст между сегодняшним капитальными затратами на инфраструктуру и другими грандиозными программами на протяжении всей истории. В этот расчет мы также добавили 500 триллионов долларов расходов, санкционированных в соответствии с неправильно названным Законом о снижении инфляции, принятым в 2022 году, в основном на инфраструктурные проекты в области зеленой энергетики.

Расходы на инфраструктуру сегодня по сравнению с историей

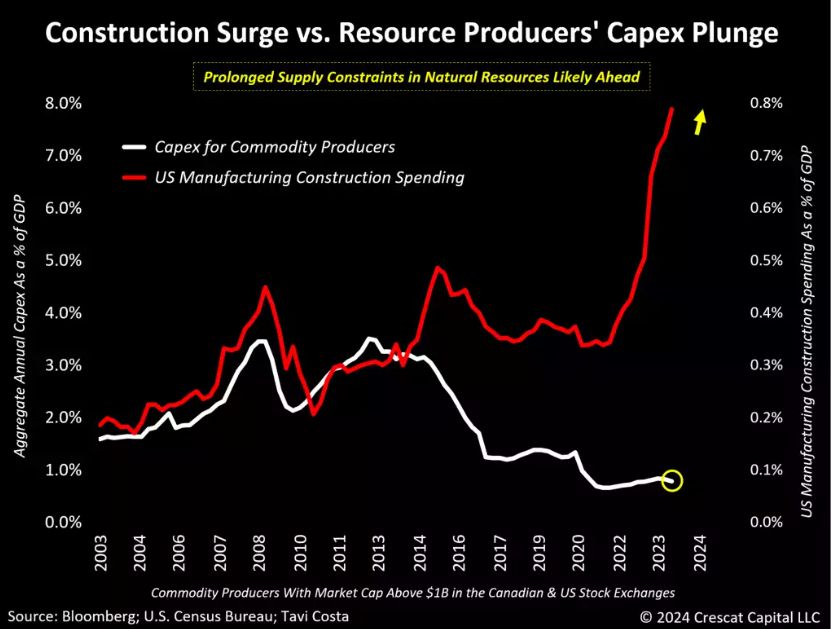

Парадокс: бум строительства при снижении капвложений

Тем не менее, как видно из приведенной ниже диаграммы, сегодняшнее затруднение заключается в том, что, несмотря на недавний всплеск расходов на строительство, особенно в обрабатывающей промышленности, производители сырьевых товаров, очевидно, не в состоянии соответствовать этой тенденции. Капитальные затраты в отраслях, связанных с добычей природных ресурсов, остаются на исторически низком уровне, особенно с поправкой на ВВП.

Важно помнить, что изменения в кривой предложения сырьевых товаров обычно соответствуют поведению капитальных расходов основных производителей, хотя и со значительным эффектом запаздывания. По сути, требуется время, чтобы инвестиции воплотились в увеличение предложения. По нашему мнению, нынешний дефицит капитальных вложений среди этих производителей в сочетании с резким ростом расходов на строительство, стимулирующим спрос на материалы, предполагает значительное повышение цен на сырьевые товары, чтобы сбалансировать эти рынки в условиях структурных ограничений предложения. Значительное повышение цен, по нашему мнению, необходимо для стимулирования новых капитальных вложений, и пройдет много лет, прежде чем эти новые поставки станут достаточно значительными, чтобы смягчить ценовые условия. В современном глобальном климате на ввод в эксплуатацию новых месторождений уходит в среднем десять лет и более, учитывая сложности с экологическим и социальным лицензированием, получением государственных разрешений и привлечением капитала.

Всплеск строительства в сравнении с падением капитальных вложений производителей ресурсов

Вероятные продолжительные ограничения предложения природных ресурсов в будущем

Следующий серьезный недостаток: обесценивание фиатных денег

С инвестиционной точки зрения трудно представить, что все эти страны смогут эффективно модернизировать свои производственные мощности без существенного увеличения значимости металлургической и горнодобывающей промышленности сверх ее текущего размера на рынке. Таким образом, мы считаем, что при исторически заниженных ценах горнодобывающие компании в настоящее время предлагают инвесторам весьма привлекательное ценностное и макроэкономическое предложение.

Управление горнодобывающей компанией - сложное и капиталоемкое предприятие, чреватое потенциальными ловушками. Всегда важно владеть только лучшими из них. Важно также знать, когда следует увеличить долю отрасли в своем портфеле. Бывают периоды времени, когда акции горнодобывающих компаний в целом могут превзойти общий рынок, как это было в 1940-х, 1970-х и 2000-х годах, обеспечивая важную диверсификацию портфелей инвесторов. Эти благополучные времена часто ассоциируются с длительными инфляционными периодами и/или циклами сырьевых товаров, и мы твердо верим, что в настоящее время вступаем в тенденцию.

Мы не можем представить себе сегмент рынка, который сегодня подвергается такому всеобщему пренебрежению, как горнодобывающая промышленность, особенно добыча золота. Возможно, угольная промышленность столкнулась с подобным презрением три года назад, только для того, чтобы затем пережить один из самых больших подъемов в истории в 2021 и 2022 годах.

Для нас необходимы существенные макроэкономические обоснования как для инфляции, так и для инвестиций в горнодобывающую промышленность, которые, как мы полагаем, у нас есть. Вот краткое, но не исчерпывающее резюме:

Неприемлемо высокое отношение государственного долга к ВВП

Инфляционная налогово-бюджетная программа, обусловленная дефицитными расходами и инфраструктурными проектами

Адаптивные, финансово репрессивные глобальные центральные банки

Дисбаланс спроса и предложения сырьевых товаров, включая сокращение добычи золота

Геополитический климат, способствующий деглобализации и почти полной изоляции цепочек поставок

Растущее давление на инфляцию заработной платы

Популистский политический климат

Накопление золота глобальными центральными банками

Для нас эти причины являются веским аргументом в пользу выхода золота на долгосрочный бычий рынок. Если это подтвердится, это, вероятно, откроет многочисленные возможности для других металлов и компаний, занимающихся разведкой, разработкой и производством этих сырьевых товаров.

Последние два бычьих рынка золота продолжались примерно по десять лет каждый. Если это знаменует начало новой долгосрочной тенденции, то горнодобывающие компании представляют собой одну из, если не самую недооцененную возможность на сегодняшних рынках. Что еще более важно, исторически никогда не было бычьего рынка золота, который не сопровождался бы заметным пересмотром оценок среди добытчиков.

Кроме того, нынешний инфляционный фон в сочетании с растущим давлением деглобализации в его основе и странами, сталкивающимися с настоятельной необходимостью восстановления своей инфраструктуры, создает, с нашей точки зрения, исключительно благоприятную среду для добытчиков сырьевых товаров в целом. Давайте не будем забывать, что даже достижения в области искусственного интеллекта, вероятно, подпитают строительный бум значительными разработками в центрах обработки данных, которые имеют решающее значение для обеспечения вычислительной мощности, необходимой для внедрения этой технологии в экономику.

По словам генерального директора Nvidia Дженсена Хуанга, глобальные инвестиции в центры обработки данных на сегодняшний день составляют около 1 трлн долларов, и ожидается, что в ближайшие четыре-пять лет они удвоятся по всему миру. Закон о чипах и науке выделил 56 миллиардов долларов на эти цели, но ожидается, что большая часть денег поступит от промышленности. Эта сумма затмевает нынешний размер полупроводниковой промышленности, которая в прошлом году продала чипов по всему миру на сумму около 527 миллиардов долларов. Сэм Альтман, генеральный директор OpenAI, согласно недавней статье в Wall Street Journal, призывает к будущим инвестициям в полупроводниковую промышленность и центры обработки данных в размере от 5 до 7 триллионов долларов для реализации своих амбиций в области искусственного интеллекта. Откуда может взяться такой капитал и как он может не привести к инфляции?

Ирония заключается в том факте, что обширная инфраструктура, необходимая для использования искусственного интеллекта в качестве существенной силы для снижения инфляции в долгосрочной перспективе и повышения производительности общества, с большей вероятностью усилит инфляционное давление в ближайшие пять лет на этапе необходимого расширения аппаратного обеспечения.

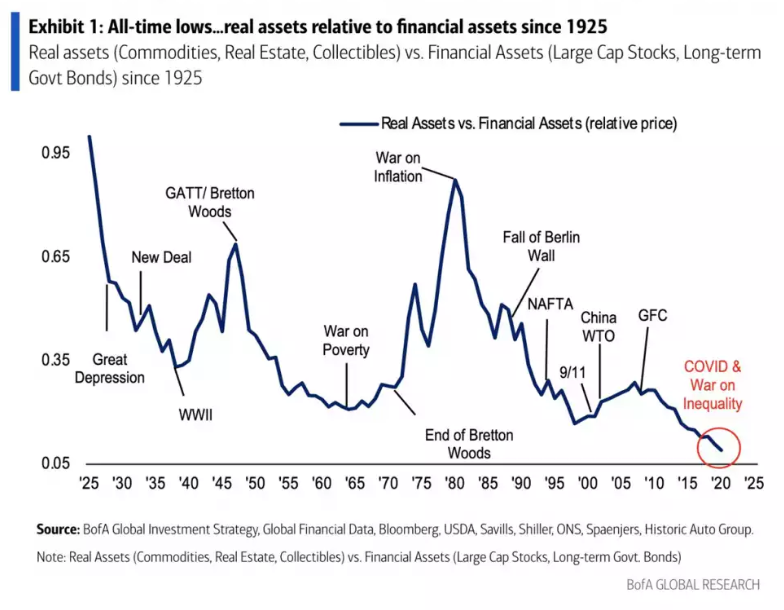

Сам масштаб текущих макроэкономических дисбалансов закладывает основу для одной из самых благоприятных условий для владения твердыми активами, которые мы наблюдали за последнее время. Согласно глобальному исследованию Bank of America, реальные активы в настоящее время наиболее недооценены по сравнению с финансовыми активами за всю историю. Продолжающийся приток капитала в технологии, акции роста и долгосрочные активы создал одну из самых спекулятивных сред оценки активов со времен технологического пузыря. На это мы обращали внимание в Crescat в течение последних нескольких лет, однако этот дисбаланс стал только более экстремальным. Мы считаем, что ситуация созрела для резкого изменения. Мы призываем к масштабной ротации финансовых активов под руководством инвесторов в реальные активы и верим, что это произойдет в ближайшее время и может стать чрезвычайно мощным, как это было в 1970-х годах, как можно видеть на графике ниже. Стоит отметить, что реальные активы исторически превосходили финансовые активы в течение инфляционных десятилетий, таких как 1940-е и 1970-е годы, а также на сырьевых рынках, ориентированных на строительство, таких как 2000-е годы. Мы предвидим обе эти среды непосредственно в будущем.

Рекордные минимумы... реальные активы по отношению к финансовым активам с 1925 года

Реальные активы (сырьевые товары, недвижимость, предметы коллекционирования) по сравнению с Финансовыми активами (акции крупной капитализации, долгосрочные государственные облигации) с 1925 года

Ослабление денежно-кредитных условий при растущей инфляции

Аргумент в пользу владения реальными твердыми активами становится еще более убедительным, если принять во внимание готовность Федеральной резервной системы начать снижение процентных ставок при заметном росте инфляции.

Еще три месяца назад предсказать возможное появление второй волны инфляции было, несомненно, сложнее. Однако с учетом того, что сельскохозяйственные товары достигли недавних максимумов, резко возросли глобальные расходы на грузоперевозки, цены на золото достигли рекордных уровней, недавно выросли цены на нефть, увеличилось давление на стоимость жилья в связи с ростом численности нелегальной иммиграции и ростом инфляционных ожиданий, становится все более очевидным, что сейчас разворачивается вторая волна инфляции.

В то же время до ожидаемого изменения политики ФРС денежно-кредитные условия уже снизились до самого низкого уровня за последние полтора года, одновременно с продолжающимся ростом инфляционных ожиданий. Мы считаем, что такой макросценарий создает идеальные условия для роста сырьевых товаров.

Инфляционные ожидания и финансовые условия

Пятый столп инфляции

Мы в Crescat традиционно оценивали инфляцию через призму четырех основных составляющих: чрезмерные бюджетные расходы, постоянное недоинвестирование в отрасли природных ресурсов, спираль цен на заработную плату и, возможно, самое важное - недавний всплеск тенденций деглобализации.

Однако появляется новый фактор: недавний рост численности населения США, в значительной степени обусловленный всплеском нелегальной иммиграции.

Это важный фактор, который, скорее всего, усугубит и без того растущие цены на жилье и аренду. Это не только самый крупный компонент инфляционных показателей, но и самый сильный удар по потребителям. Рост стоимости жилья напоминает инфляционные тенденции 1970-х годов, что говорит о потенциальной долгосрочной тенденции, а не о краткосрочном явлении.

Самый большой годовой прирост популяции в истории США

"Не QE"

Если денежная база растет, несмотря на одни из самых жестких монетарных условий в истории, то чего ожидать в случае рецессии? Ответ на этот вопрос мы, наверное, знаем все.

В последнее время денежная база США значительно увеличилась. Только за последние 12 месяцев она увеличилась на 420 миллиардов долларов, в основном за счет банковских резервов. Хотя нынешняя политика ФРС не считается QE, она безошибочно повторяет модели предыдущих периодов монетарного стимулирования, последовавших за мировым финансовым кризисом.

Зависимость экономики от политики "легких денег" стала сродни наркотической зависимости, что делает ее неспособной к самоподдержанию без нее. Это фундаментальные политические ограничения, которые еще не привели к значительному росту стоимости твердых активов.

Монетарная база

Печатный станок Китая занят

Наблюдая эту закономерность на протяжении последних нескольких десятилетий, можно сделать вывод, что при возникновении экономических проблем центральные банки неизбежно прибегают к дополнительным вливаниям ликвидности. Это было заметно во время кризиса региональных банков США в марте 2023 года, а теперь это происходит с Китаем. Учитывая углубляющийся долговой кризис в Китае, неудивительно, что PBOC проявляет активность. В декабре китайский центральный банк пополнил свой баланс на 150 млрд долларов. Таким образом, за последние 5 месяцев общая сумма пополнения баланса составила почти 850 миллиардов долларов.

Баланс цб Китая

Очередной сырьевой цикл, вероятно, начался

Поскольку центральные банки оказываются все более стесненными политическим давлением, обусловленным экспоненциальным ростом общего долга, эти учреждения, вероятно, будут вынуждены использовать денежно-кредитную политику в качестве средства финансирования для поддержания финансовой стабильности соответствующих рынков государственных ценных бумаг. Следовательно, девальвация фиатных валют, вероятно, станет важной макротемой во всем мире, особенно по мере того, как цикл твердых активов будет разворачиваться, особенно в сравнении с исторически дорогими финансовыми активами, более значимо, чем в предыдущие десятилетия.

Следующий график, любезно предоставленный нашими коллегами из компании Incrementum AG, предлагает всестороннюю историческую перспективу. За последнее столетие мы стали свидетелями четырех заметных товарных циклов. Три из них пришлись на инфляционные периоды: 1910-е, 1940-е и 1970-е годы. Четвертый цикл развернулся в начале 2000-х годов, совпав со вступлением Китая во Всемирную торговую организацию и его возвышением в качестве производственного центра мировой экономики, что послужило катализатором одного из самых масштабных строительных бумов в истории. В настоящее время, по нашему мнению, мы стоим на пороге того, что два макроэкономических фактора будут одновременно благоприятствовать сырьевым товарам:

Вероятное начало очередного долгосрочного инфляционного цикла.

Глобальный подъем производства в странах G-7.

Мы считаем, что очередной сырьевой цикл уже начался.

История цен сырьевых товаров

Скептицизм перерастает в возможность

Ни один другой актив не разочаровывал инвесторов больше, чем продолжающиеся ожидания того, что металл вернет себе прежние пиковые уровни. Однако, по нашему глубокому убеждению, чрезмерный скептицизм может превратиться в хорошую возможность. После трех затяжных лет фаза консолидации цен на серебро, похоже, подходит к концу. Предложение металла стало еще более убедительным.

Производство серебра в Мексике и Перу, двух крупнейших мировых производителях, находится на самом низком уровне за последние 14 лет. Совокупный объем производства сократился на 25% по сравнению с пиковым уровнем 2016 года.

В то время как золото взлетает до рекордных уровней, разжигая новый бычий рынок драгоценных металлов, серьезное несоответствие спроса и предложения может привести к значительному росту цен на серебро.

Предложение серебра из Мексики и Перу

Прорыв

В качестве технического подтверждения наших макроэкономических взглядов серебро только что пробило 15-летнюю линию сопротивления на квартальном графике. Мы считаем, что это один из самых значительных прорывов с начала 2000-х годов. Кроме того, соотношение золота и серебра по-прежнему находится на исторически высоком уровне, около 90.

Дорожная карта для серебра

Япония представляет собой ценную "дорожную карту" для определения вероятного направления движения цен на серебро. Постоянно высокий уровень долга вынуждает политиков постоянно прибегать к финансовым репрессиям, что приводит к постоянному росту стоимости твердых активов по отношению к местной валюте. В пересчете на иены серебро находится на грани повторного тестирования максимумов 2011 года. Учитывая, что золото набирает обороты и выходит на новые исторические максимумы, мы считаем, что макроэкономическая ситуация создает предпосылки для нового бычьего рынка драгоценных металлов.

Кто-то может подумать, что мы - серебряные или золотые жуки, но мы считаем себя макроинвесторами, и, по нашему глубокому убеждению, никогда еще не было более подходящего времени для создания портфеля высококачественных активов, которые предлагают рычаги влияния на цены металлов, чем сейчас. Для нас металлургическая и горнодобывающая промышленность, которая в настоящее время находится на одном из самых недооцененных уровней в истории, является наиболее привлекательным способом выразить это мнение на рынках.

Серебро в иенах и долларах США

Инвесторы пока не последовали примеру

Недавний взлет цен на золото, несмотря на отсутствие соответствующего роста активов под управлением соответствующих ETF, позволяет предположить, что основным катализатором ралли, скорее всего, стали покупки центральных банков.

Следует помнить, что, несмотря на рекордные темпы накопления металла, центральные банки в настоящее время владеют гораздо меньшей долей золота по сравнению с историческими уровнями. В конце 1970-х и начале 1980-х годов эти учреждения держали в золоте почти 80% своих балансовых активов. Сегодня этот показатель составляет менее 20%.

Учитывая значительный уровень задолженности в мире, логично предположить, что центральные банки будут уделять первоочередное внимание увеличению объема своих международных резервов для стабилизации денежно-кредитной ситуации. Кроме того, важно признать, что общие инвесторы обычно подражают действиям этих выдающихся институтов, и, с нашей точки зрения, золото еще не привлекло существенных потоков от генералистов, занимающихся распределением капитала.

ETF на золото- цена против активов под управлением

Шахтеры: Всеобщая неприязнь

Недавний восходящий тренд начался с золота, затем пошли серебро и медь, и теперь, на наш взгляд, настало время для шахтеров последовать их примеру.

Ни одна отрасль не пользуется такой всеобщей неприязнью, как горнодобывающая. Если металлы продолжат демонстрировать устойчивость, а мы ожидаем, что так и будет, эти компании могут стать одними из самых выгодных за последнее время.

По нашему мнению, отсутствие интереса к капиталу и сокращение числа геологов и горных инженеров, выходящих из университетов в последнее десятилетие, создали основу для одной из самых ограниченных в истории ситуаций с поставками металлов. С нашей точки зрения, горнодобывающая промышленность является одним из самых неэффективно оцениваемых сегментов рынка на сегодняшний день.

В индустрии управления капиталом неэффективность - это синоним возможности

Соотношение стоимости акций горнодобывающей отрасли и цен на золото

Удручающее состояние

Обратите внимание, что недавнее падение цен на акции ведущей золотодобывающей компании Newmont было почти таким же резким, как и во время кратковременного обвала во время мирового финансового кризиса. Это действительно оказалось невероятной возможностью для покупки, поскольку цена акций компании быстро восстановилась, взлетев до новых максимумов в 2010 и 2011 годах. Однако в дальнейшем горнодобывающие компании заработали репутацию компаний, неправильно распределяющих капитал из-за недисциплинированных расходов на нерентабельные проекты, особенно в период с 2010 по 2012 год.

Сегодня возможность заключается в том, что руководители горнодобывающих компаний слишком долго шли в сторону инвестиционного консерватизма, и это явление длится уже около двенадцати лет. Большинство инвесторов, на наш взгляд, не знают об этой умеренности, граничащей с жесткой экономией, в крупнейших горнодобывающих компаниях и по-прежнему считают эти компании безрассудными транжирами. Мы считаем, что это ошибочное представление создает возможность для покупки на протяжении нескольких поколений, учитывая низкие оценки в сочетании с благоприятной макроэкономической ситуацией в области спроса и предложения.

Однако, несмотря на то, что мы видим сильные фундаментальные показатели крупнейших компаний в будущем, нас еще больше интересуют компании с меньшим капиталом, ориентированные на геологоразведку, которые возглавляют инвестиционные проекты по бурению и открытию месторождений. В своем ультраконсерватизме крупные добывающие компании отказались от этой обязанности в пользу юниоров, и у них не будет другого выбора, кроме как приобретать успешных геологоразведчиков с меньшей капитализацией, если они хотят остаться на вершине своей отрасли. При тщательном отборе акций мы считаем, что геологоразведчики обладают чрезвычайно высокой ценностью и высоким потенциалом роста, поэтому именно на них мы делаем основной упор в Crescat.

Бывают случаи, когда инвесторов привлекают сырьевые компании, особенно в периоды инфляции, когда неправильное распределение капитала переходит в чрезмерный консерватизм. Учитывая бедственное положение этой отрасли и вероятность продолжения исторического прорыва цен на золото, это может быть одна из самых асимметричных возможностей на сегодняшних рынках как для краткосрочных, так и для долгосрочных инвестиций.

Поднимает все лодки

Когда золото входит в цикл, оно поднимает все лодки среди других металлов. Несмотря на волатильность, присущую каждому товару, макровозможности удивительно похожи.

Инфляция: Выше и дольше

Цены на сельскохозяйственные товары только что превысили уровень времён вторжения России, достигнув почти десятилетних максимумов. Ожидается, что этот скачок будет иметь значительные последствия для инфляции в мировой экономике, потенциально приводя к значительному росту цен на продовольствие. Стоит отметить тесную связь между сельскохозяйственными товарами и средневзвешенным индексом сырьевых товаров, что указывает на то, что цены на другие природные ресурсы, скорее всего, будут следовать аналогичной траектории роста.

Война с ростом потребительских цен, вероятно, еще далека от завершения, и потенциальное изменение политики ФРС должно только подлить масла в огонь инфляции. Не зря золото недавно взлетело до рекордных уровней, и, на наш взгляд, это движение - только начало.

Цены на сельскохозяйственные товары против сырьевых товаров в целом

Покупать дёшево и продавать дорого

Этот график наглядно демонстрирует явную переоцененность американских акций по сравнению с остальным миром. Важно подчеркнуть, что соотношение цены к балансовой стоимости компаний - это лишь одна из метрик для сравнения; другие, такие как соотношение общей рыночной стоимости акций к ВВП, рассчитанное Баффеттом, и коэффициент CAPE Шиллера, также показывают аналогичные исторические диспропорции по всему миру.

Кроме того, обратите внимание, что в настоящее время остальные страны мира стоят так же дешево, как и американский рынок в самый разгар мирового финансового кризиса. Столь длительное отставание является результатом нескольких факторов, включая доминирование американских технологических компаний, хроническое недоинвестирование в экономики сырьевых стран и ресурсные предприятия, долговой кризис в Китае и другие факторы.

Что же изменится в будущем?

Заглядывая в будущее, мы считаем, что эпоха после пандемии изменила структуру рынков и корреляции активов.

Усиливающаяся деглобализация, постоянные государственные расходы и вероятность спирали цен и заработной платы - вот структурные макрофакторы, прокладывающие путь к инфляции и привлекающие капитал в недооцененные сектора, которые десятилетиями оставались без внимания.

Это возрождение подчеркивает возвращение к стоимостному инвестированию, выбору акций и фундаментальному анализу, чему способствуют устойчивая повышенная стоимость капитала и новая оценка цикличности корпоративных прибылей, которые достигли неустойчивых исторических максимумов в результате стимулирования от правительств времён Covid. В условиях инфляции маржа прибыли может подвергнуться резкой коррекции. Отстающие сегменты рынка, в том числе твердые активы, сырьевые компании и богатые ресурсами развивающиеся рынки, могут набрать обороты в этом сценарии даже в условиях, когда развитые рынки впадают в потенциальную стагфляционную рецессию.

P/B компаний США и остального мира

Легкая прибыль, скорее всего, уже позади

По мере развития бизнес-цикла долгосрочная доходность американских фондовых рынков следует за тенденциями, которые переживают поворотные моменты, когда оценки достигают экстремальных значений. С нашей точки зрения, годы чрезмерной доходности фондового рынка США, скорее всего, остались позади.

Мы ожидаем значительного смещения от исторически переоцененных активов с длинными сроками погашения в сторону фундаментально недооцененных альтернативных активов.

Корпоративная маржа, вероятно, уже достигла своего пика, а оценки прибыли начинают снижаться. Лидерство на рынке значительно сузилось, а преобладание чрезмерно оптимистичных обложек журналов говорит о том, что настроения могут служить еще одним индикатором, сигнализирующим о пике делового цикла.

Проклятие журнальных обложек

Настроения играют решающую роль в определении времени выхода на рынок, и хотя они по своей сути субъективны, обложки журналов могут дать ценную информацию о преобладающих уровнях оптимизма. Мы считаем, что последние первые страницы журналов Barron's и The Economist особенно показательны и свидетельствуют о бычьих настроениях как среди участников рынка, так и среди СМИ.

Концентрация рынка также является проблемой, которая нас беспокоит. По данным Deutsche Bank, единственный раз, когда 75% общей рыночной стоимости приходилось на верхний дециль компаний, был на пике 1929 года, перед Великой депрессией.

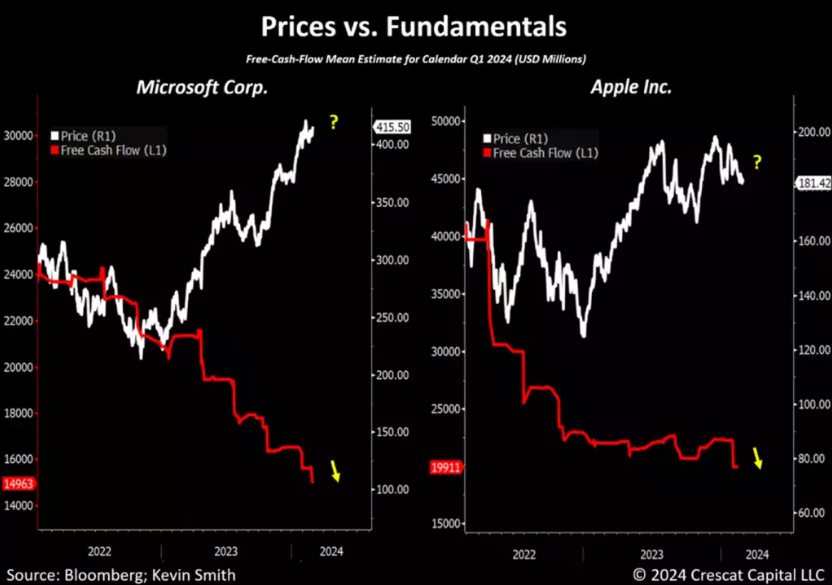

Согласно нашей модели акций, фундаментальные показатели роста крупнейших технологических компаний значительно ухудшились и не поддерживают их оценки, которые все еще превышают пик технологического пузыря 2000 года. Как видно на графике ниже, оценки аналитиков по свободному денежному потоку Microsoft и Apple имеют тенденцию к снижению уже два года, но цены их акций сильно расходятся в сторону увеличения. Текущий квартал может ознаменовать переход от роста за год к снижению свободного денежного потока двух крупнейших компаний мира с рыночной капитализацией. Это падение на 16,1% у Microsoft и на 30,6% у Apple, и никто не обращает на это внимания.

Полностью распределены

Помимо фундаментального анализа, понимание ликвидности, позиционирования и потенциальных изменений в потоках капитала является, пожалуй, одной из наиболее важных задач для грамотного инвестирования.

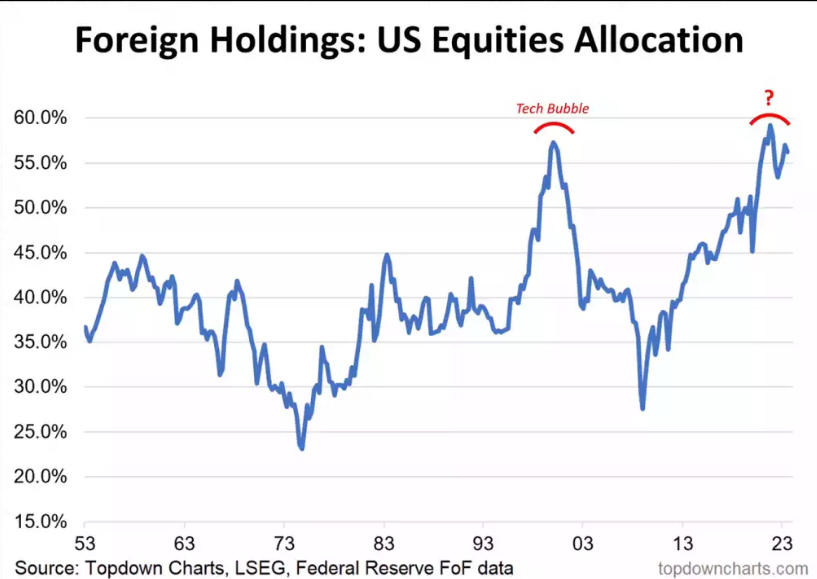

Учитывая это, в настоящее время доля иностранных инвесторов в американских акциях столь же велика, как и на самом пике технологического пузыря. Подобно тому, что мы пережили тогда, постепенное вытеснение переполненных секторов, таких как технологии, должно привести к еще одному крупному повороту рынков от роста к стоимости. Такие давно не замечаемые сегменты, как развивающиеся рынки, компании, добывающие природные ресурсы, и в целом акции, ориентированные на стоимость, могут стать значительными победителями в течение следующего десятилетия.

Доля иностранных инвесторов в американских акциях

Риск неконтролируемой инфляции

При таких экстремальных оценках одним из наиболее серьезных рисков для американских фондовых рынков является возможность возникновения неконтролируемой инфляции, напоминающей стагфляционный кризис 1973-1974 годов. В тот период нефтяное эмбарго привело к резкому росту цен на энергоносители, поставив ФРС в сложное положение, когда ей пришлось ужесточать денежно-кредитные условия в условиях рецессии.

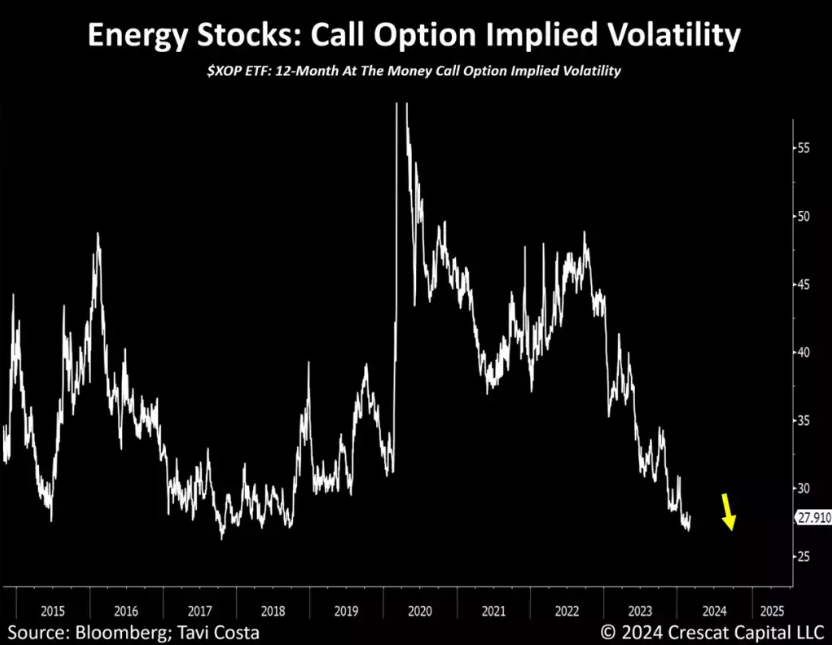

Несмотря на то, что подразумеваемая волатильность опционов "колл" на нефть достигла минимумов за все время, нам кажется очевидным, что инвесторы не ожидают проблем с ценами на энергоносители. Напротив, мы уверены, что инфляционное давление остается глубоко укоренившимся, и риск шока в ценах на нефть значительно высок.

Кроме того, сезонность для акций энергетических компаний и нефти на данном этапе исключительно благоприятна. Сегодняшняя ситуация с нефтью напоминает ситуацию с золотом несколько месяцев назад. Энергетика превратилась из важной темы в практически игнорируемую.

Цена в $85 за баррель является важным техническим уровнем для нефти WTI, и прорыв выше него может означать существенный сдвиг в энергетической отрасли, потенциально способный подтолкнуть цены к предыдущим максимумам в $130 за баррель.

Подразумеваемая волатильность опционов "колл" на акции энергетического сектора

Загадочное сравнение

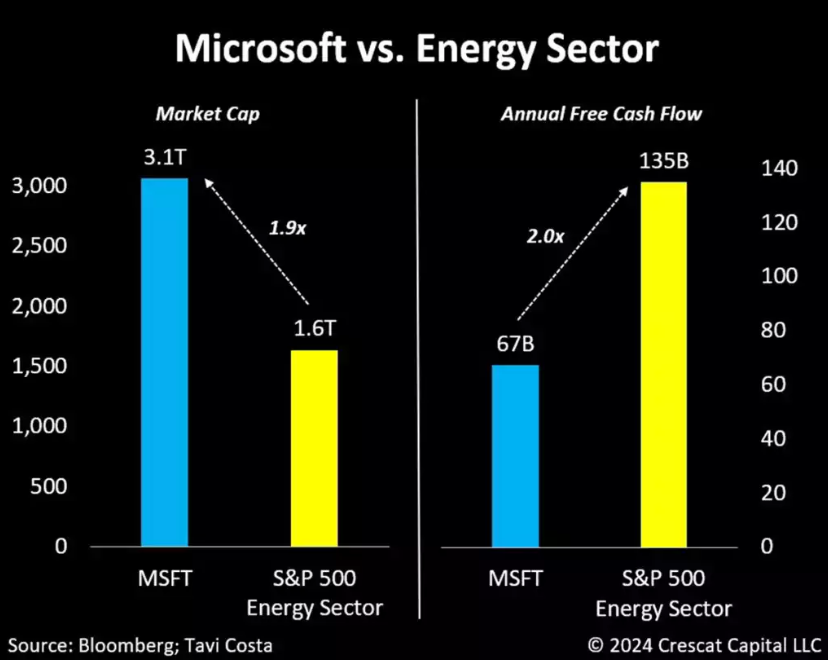

Приведенный ниже график является отличной иллюстрацией того, насколько экстремальными стали оценки стоимости компаний-мегаполисов, несмотря на фундаментальную разницу в прибыльности. При рыночной стоимости в 3 триллиона долларов Microsoft в два раза больше, чем весь энергетический сектор в S&P 500, который генерирует вдвое больше ежегодного свободного денежного потока Microsoft.

Серьезное расхождение

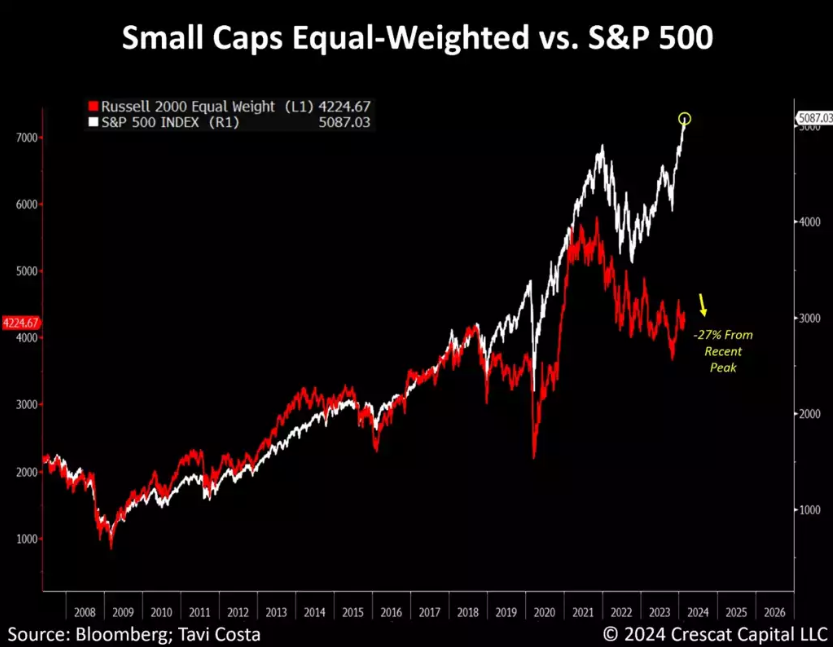

Такое расхождение, по меньшей мере, странно. Несмотря на резкий рост индексов рыночной капитализации, акции компаний с малой капитализацией по-прежнему находятся в состоянии "медвежьего рынка", упав на 27% по сравнению с недавним пиком.

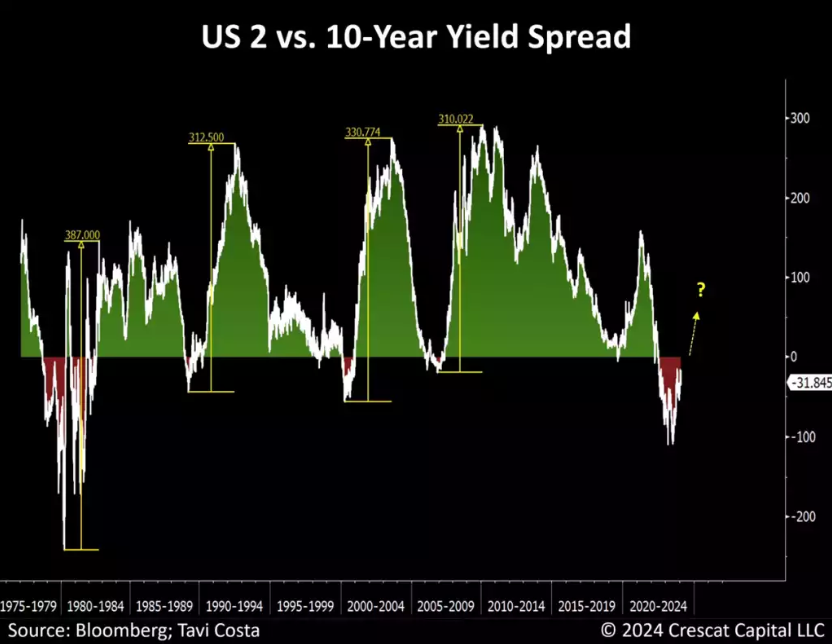

Более того, увеличение крутизны кривой доходности, на наш взгляд, является одной из самых убедительных макроэкономических сделок на ближайшие 6-12 месяцев. После того как кривая доходности стала глубоко отрицательной, она, похоже, находится в процессе деинверсии. Если использовать в качестве косвенного показателя спред доходности 2 против 10 лет, то в прошлые периоды крутизны кривой доходности наблюдались резкие изменения, превышающие 300 базисных пунктов со дна.

Мы считаем, что с большой вероятностью это произойдет и в этот раз. Сегодня мы переживаем самый продолжительный период в истории, когда процент инверсий кривой доходности на рынке казначейских обязательств США в течение 15 месяцев стабильно превышает рецессионный порог в 70%.

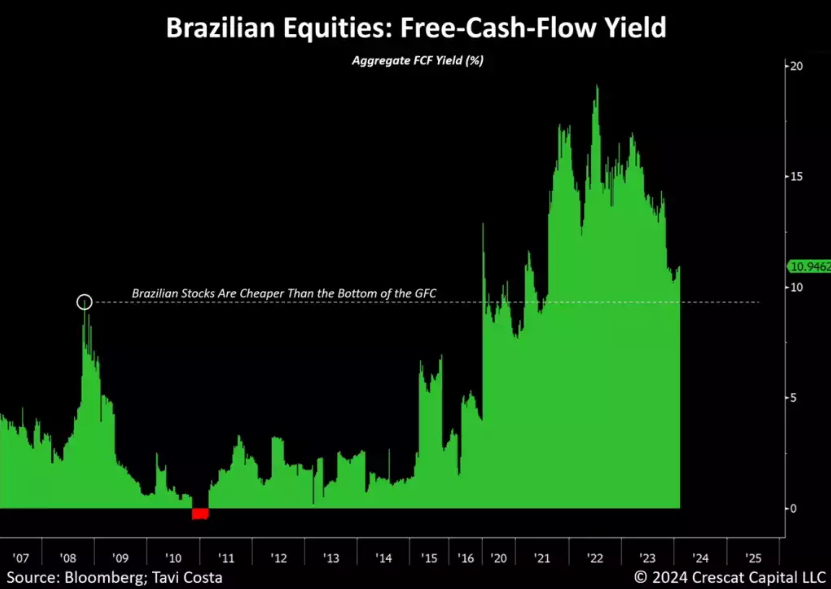

Наконец, мы продолжаем рассматривать Бразилию как развивающийся рынок, который предлагает отличные макро- и стоимостные возможности. Фактически, бразильские акции торгуются по 5,5х прогнозной стоимости денежных потоков, что является одним из самых "бычьих" технических сценариев, которые мы видели. С точки зрения доходности свободных денежных потоков эти акции еще более недооценены, чем во время мирового финансового кризиса.

Не стоит забывать, что бразильские банки в настоящее время торгуются на одном из самых низких уровней соотношения цены и стоимости активов за всю историю. Предыдущие периоды, когда эта отрасль торговалась по таким дешевым мультипликаторам, также были отличными возможностями для покупки.

Поэтому, в отличие от американских рынков, которые остаются исторически дорогими, бразильские акции - это одна из тех частей света, которые мы считаем привлекательными для инвестиций.

И наконец, хотя наши опасения подогреваются безудержными спекуляциями на американском фондовом рынке, существует и параллельная история, в которой ранее игнорируемые экономики обеспечивают исключительную стоимость и многообещающие перспективы роста.

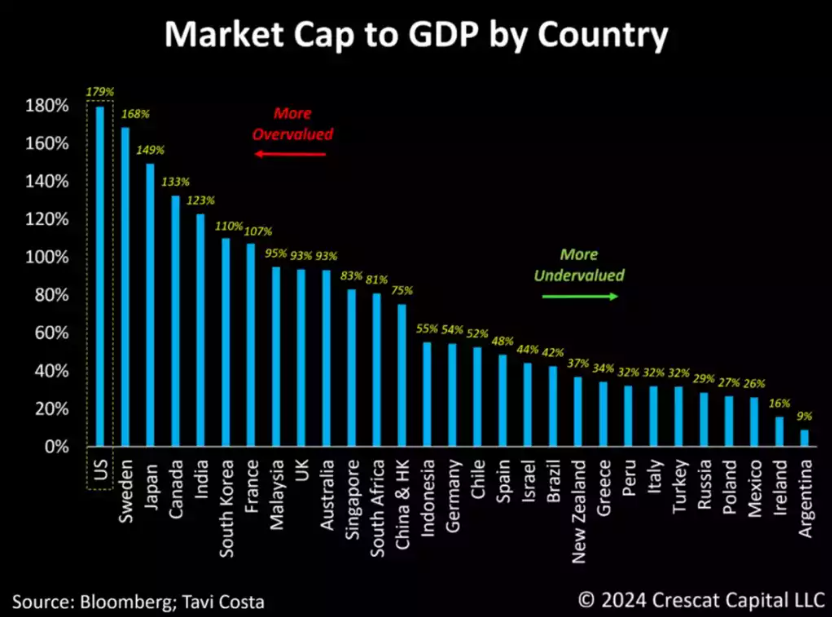

Если применить излюбленную метрику оценки Уоррена Баффетта, то становится очевидным, что акции США не только находятся на исторически высоких уровнях, но и являются самыми переоцененными, исходя из рыночной стоимости по сравнению с ВВП, среди 28 крупнейших экономик мира. По нашему мнению, инвесторы, вкладывающие средства в акции американских компаний с высокой капитализацией, подвергают себя неоправданным рискам на фоне опасно завышенных оценок.

И наоборот, следует отметить преобладание экономик со значительно более низкой оценкой, которые также могут похвастаться значительной долей участия в широком спектре сырьевых товаров с благоприятным прогнозом спроса и предложения. В этом контексте Южная Америка выделяется как регион, богатый природными ресурсами, рынки которого значительно недооценены, особенно в сравнении с США.

При наличии выбора мы предпочитаем инвестировать в растущие компании с низкими однозначными коэффициентами отношения цены к прибыли (P/E), а не в надутые акции американских мегакомпаний, таких как "Великолепная семерка", которые в среднем торгуются с непомерно высокими мультипликаторами и имеют сомнительный потенциал для поддержания исторических темпов роста.

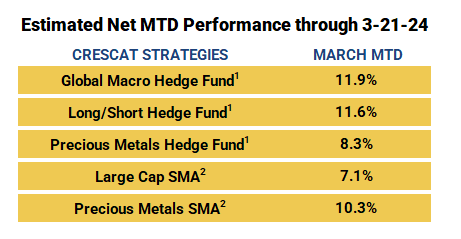

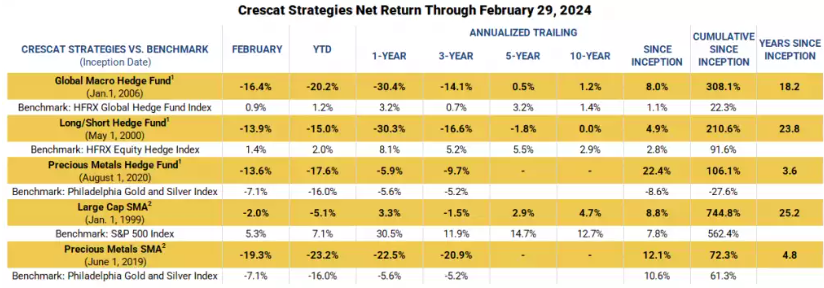

Результаты деятельности

Мы рады, что март начался для Crescat удачно: положительные результаты были достигнуты как за счет длинных, так и коротких позиций в наших фондах Global Macro и Long/Short. Мы остаемся приверженцами нашего инвестиционного процесса и позиционирования, ориентированного на стоимость и макротематику. Мы считаем, что многие из наших макротем, о которых идет речь в настоящем документе, уже созрели для раскрытия.

Мы надеемся, что февральский откат в стратегиях Crescat уже позади, а в марте произошел сильный разворот в соответствии с нашими макроэкономическими тенденциями. Мы считаем, что еще многое будет сыграно в нашу пользу. Стоимостное инвестирование и активное управление портфелем слишком долго были не в моде, в то время как на первый план вышло инвестирование в рост и импульсное инвестирование, а также индексирование. Мы не заинтересованы в том, чтобы гнаться за прошлыми тенденциями, которые, согласно нашим исследованиям, перенасыщены и готовы к коррекции. Наши фундаментальные инвестиционные принципы и модели дают нам уверенность в том, что наши портфели стоят значительно больше, чем текущая рыночная цена в любой момент времени. Поэтому мы считаем, что впереди нас ждет значительный потенциал роста, поскольку мы стремимся достичь новых высот в условиях, которые, по нашему мнению, становятся гораздо более благоприятными для нашего инвестиционного стиля.

С начала 1980-х годов мировая экономика наслаждалась длительным периодом значительного сотрудничества между странами в поддержке потребностей друг друга в государственном финансировании. Однако, учитывая растущую эскалацию геополитической напряженности и разрыв давних торговых партнерств, мы считаем, что нынешние обстоятельства, скорее всего, означают конец эпохи, определяемой финансовой глобализацией.

Не имея возможности маневрировать в условиях современных макродисбалансов, развитые экономики сталкиваются с экспоненциальным ростом долговой проблемы, чему способствуют как повышение мировых процентных ставок, так и острая необходимость в постоянных бюджетных расходах на запредельных уровнях. Те, кто ищет исторические параллели, обнаружат, что нынешний всплеск эмиссии суверенного долга не имеет аналогов. Даже в 1940-е годы - период, характеризующийся высоким уровнем государственного долга, - денежная система США, привязанная к золоту, сохраняла определенную стабильность. Сегодняшние условия представляют собой разительный контраст. Несмотря на инфляционное давление в экономике, мы являемся свидетелями того, что можно назвать самой недисциплинированной монетарной и фискальной средой в истории.

Центральным банкам не остается ничего другого, как взять на себя ответственность за решение этих проблем, выступая в качестве основных поставщиков ликвидности для устранения дисбаланса суверенного долга и оценки стоимости активов. В связи с этим роль золота как универсального нейтрального актива с тысячелетней историей в качестве денег возрождается по сравнению с казначейскими облигациями США для накопления резервов центральными банками мира.

Иностранные центральные банки переходят на золото

Доля золота в мировых международных резервах

Иностранные запасы казначейских облигаций как % непогашенного государственного долга

Самые агрессивные расходы на инфраструктуру за последнее столетие

Реальность такова, что чрезмерный уровень долга часто провоцирует эскалацию геополитической напряженности и конфликтов, а по мере обострения разногласий между странами возникает все более насущная потребность в укреплении самообеспеченности внутренними операциями. Эти обстоятельства могут стать катализатором развития одной из самых амбициозных инфраструктурных инициатив в истории, способной привести к высокой инфляции.

Последний крупный инфраструктурный рывок в США произошел в 1956 году, когда при президенте Дуайте Эйзенхауэре был принят Закон о национальных межштатных и оборонных автомагистралях. Эта инициатива, первоначально заложенная в бюджет в размере 25 миллиардов долларов, что эквивалентно примерно 207 миллиардам долларов в сегодняшней валюте, меркнет по сравнению с недавним Законом об инфраструктурных инвестициях и рабочих местах, который санкционирует государственные расходы, почти в шесть раз превышающие эту сумму, в общей сложности 1,2 триллиона долларов.

Еще более поразительным является историческое сравнение глобальных расходов на восстановление инфраструктуры после Второй мировой войны. Соединенные Штаты, в основном в рамках Плана Маршалла (официально известного как Европейская программа восстановления (European Recovery Program) или ERP), потратили около 153 миллиардов долларов в сегодняшней валюте. В сочетании с расходами других стран общая сумма превысила 544 миллиарда долларов в сегодняшней валюте, что, если говорить в контексте, составляет менее половины сегодняшних инфраструктурных инициатив США.

Приведенная ниже диаграмма иллюстрирует разительный контраст между сегодняшним капитальными затратами на инфраструктуру и другими грандиозными программами на протяжении всей истории. В этот расчет мы также добавили 500 триллионов долларов расходов, санкционированных в соответствии с неправильно названным Законом о снижении инфляции, принятым в 2022 году, в основном на инфраструктурные проекты в области зеленой энергетики.

Расходы на инфраструктуру сегодня по сравнению с историей

Парадокс: бум строительства при снижении капвложений

Тем не менее, как видно из приведенной ниже диаграммы, сегодняшнее затруднение заключается в том, что, несмотря на недавний всплеск расходов на строительство, особенно в обрабатывающей промышленности, производители сырьевых товаров, очевидно, не в состоянии соответствовать этой тенденции. Капитальные затраты в отраслях, связанных с добычей природных ресурсов, остаются на исторически низком уровне, особенно с поправкой на ВВП.

Важно помнить, что изменения в кривой предложения сырьевых товаров обычно соответствуют поведению капитальных расходов основных производителей, хотя и со значительным эффектом запаздывания. По сути, требуется время, чтобы инвестиции воплотились в увеличение предложения. По нашему мнению, нынешний дефицит капитальных вложений среди этих производителей в сочетании с резким ростом расходов на строительство, стимулирующим спрос на материалы, предполагает значительное повышение цен на сырьевые товары, чтобы сбалансировать эти рынки в условиях структурных ограничений предложения. Значительное повышение цен, по нашему мнению, необходимо для стимулирования новых капитальных вложений, и пройдет много лет, прежде чем эти новые поставки станут достаточно значительными, чтобы смягчить ценовые условия. В современном глобальном климате на ввод в эксплуатацию новых месторождений уходит в среднем десять лет и более, учитывая сложности с экологическим и социальным лицензированием, получением государственных разрешений и привлечением капитала.

Всплеск строительства в сравнении с падением капитальных вложений производителей ресурсов

Вероятные продолжительные ограничения предложения природных ресурсов в будущем

Следующий серьезный недостаток: обесценивание фиатных денег

С инвестиционной точки зрения трудно представить, что все эти страны смогут эффективно модернизировать свои производственные мощности без существенного увеличения значимости металлургической и горнодобывающей промышленности сверх ее текущего размера на рынке. Таким образом, мы считаем, что при исторически заниженных ценах горнодобывающие компании в настоящее время предлагают инвесторам весьма привлекательное ценностное и макроэкономическое предложение.

Управление горнодобывающей компанией - сложное и капиталоемкое предприятие, чреватое потенциальными ловушками. Всегда важно владеть только лучшими из них. Важно также знать, когда следует увеличить долю отрасли в своем портфеле. Бывают периоды времени, когда акции горнодобывающих компаний в целом могут превзойти общий рынок, как это было в 1940-х, 1970-х и 2000-х годах, обеспечивая важную диверсификацию портфелей инвесторов. Эти благополучные времена часто ассоциируются с длительными инфляционными периодами и/или циклами сырьевых товаров, и мы твердо верим, что в настоящее время вступаем в тенденцию.

Мы не можем представить себе сегмент рынка, который сегодня подвергается такому всеобщему пренебрежению, как горнодобывающая промышленность, особенно добыча золота. Возможно, угольная промышленность столкнулась с подобным презрением три года назад, только для того, чтобы затем пережить один из самых больших подъемов в истории в 2021 и 2022 годах.

Для нас необходимы существенные макроэкономические обоснования как для инфляции, так и для инвестиций в горнодобывающую промышленность, которые, как мы полагаем, у нас есть. Вот краткое, но не исчерпывающее резюме:

Неприемлемо высокое отношение государственного долга к ВВП

Инфляционная налогово-бюджетная программа, обусловленная дефицитными расходами и инфраструктурными проектами

Адаптивные, финансово репрессивные глобальные центральные банки

Дисбаланс спроса и предложения сырьевых товаров, включая сокращение добычи золота

Геополитический климат, способствующий деглобализации и почти полной изоляции цепочек поставок

Растущее давление на инфляцию заработной платы

Популистский политический климат

Накопление золота глобальными центральными банками

Для нас эти причины являются веским аргументом в пользу выхода золота на долгосрочный бычий рынок. Если это подтвердится, это, вероятно, откроет многочисленные возможности для других металлов и компаний, занимающихся разведкой, разработкой и производством этих сырьевых товаров.

Последние два бычьих рынка золота продолжались примерно по десять лет каждый. Если это знаменует начало новой долгосрочной тенденции, то горнодобывающие компании представляют собой одну из, если не самую недооцененную возможность на сегодняшних рынках. Что еще более важно, исторически никогда не было бычьего рынка золота, который не сопровождался бы заметным пересмотром оценок среди добытчиков.

Кроме того, нынешний инфляционный фон в сочетании с растущим давлением деглобализации в его основе и странами, сталкивающимися с настоятельной необходимостью восстановления своей инфраструктуры, создает, с нашей точки зрения, исключительно благоприятную среду для добытчиков сырьевых товаров в целом. Давайте не будем забывать, что даже достижения в области искусственного интеллекта, вероятно, подпитают строительный бум значительными разработками в центрах обработки данных, которые имеют решающее значение для обеспечения вычислительной мощности, необходимой для внедрения этой технологии в экономику.

По словам генерального директора Nvidia Дженсена Хуанга, глобальные инвестиции в центры обработки данных на сегодняшний день составляют около 1 трлн долларов, и ожидается, что в ближайшие четыре-пять лет они удвоятся по всему миру. Закон о чипах и науке выделил 56 миллиардов долларов на эти цели, но ожидается, что большая часть денег поступит от промышленности. Эта сумма затмевает нынешний размер полупроводниковой промышленности, которая в прошлом году продала чипов по всему миру на сумму около 527 миллиардов долларов. Сэм Альтман, генеральный директор OpenAI, согласно недавней статье в Wall Street Journal, призывает к будущим инвестициям в полупроводниковую промышленность и центры обработки данных в размере от 5 до 7 триллионов долларов для реализации своих амбиций в области искусственного интеллекта. Откуда может взяться такой капитал и как он может не привести к инфляции?

Ирония заключается в том факте, что обширная инфраструктура, необходимая для использования искусственного интеллекта в качестве существенной силы для снижения инфляции в долгосрочной перспективе и повышения производительности общества, с большей вероятностью усилит инфляционное давление в ближайшие пять лет на этапе необходимого расширения аппаратного обеспечения.

Сам масштаб текущих макроэкономических дисбалансов закладывает основу для одной из самых благоприятных условий для владения твердыми активами, которые мы наблюдали за последнее время. Согласно глобальному исследованию Bank of America, реальные активы в настоящее время наиболее недооценены по сравнению с финансовыми активами за всю историю. Продолжающийся приток капитала в технологии, акции роста и долгосрочные активы создал одну из самых спекулятивных сред оценки активов со времен технологического пузыря. На это мы обращали внимание в Crescat в течение последних нескольких лет, однако этот дисбаланс стал только более экстремальным. Мы считаем, что ситуация созрела для резкого изменения. Мы призываем к масштабной ротации финансовых активов под руководством инвесторов в реальные активы и верим, что это произойдет в ближайшее время и может стать чрезвычайно мощным, как это было в 1970-х годах, как можно видеть на графике ниже. Стоит отметить, что реальные активы исторически превосходили финансовые активы в течение инфляционных десятилетий, таких как 1940-е и 1970-е годы, а также на сырьевых рынках, ориентированных на строительство, таких как 2000-е годы. Мы предвидим обе эти среды непосредственно в будущем.

Рекордные минимумы... реальные активы по отношению к финансовым активам с 1925 года

Реальные активы (сырьевые товары, недвижимость, предметы коллекционирования) по сравнению с Финансовыми активами (акции крупной капитализации, долгосрочные государственные облигации) с 1925 года

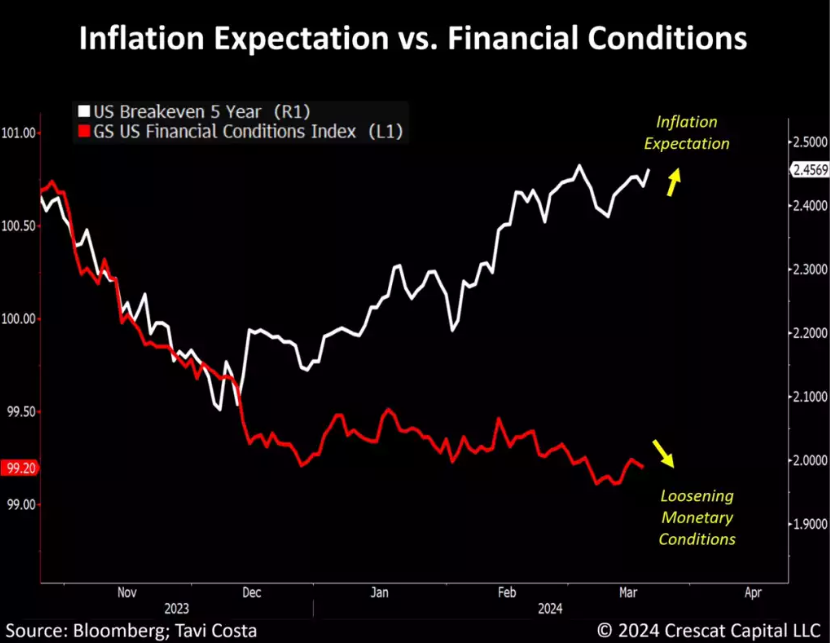

Ослабление денежно-кредитных условий при растущей инфляции

Аргумент в пользу владения реальными твердыми активами становится еще более убедительным, если принять во внимание готовность Федеральной резервной системы начать снижение процентных ставок при заметном росте инфляции.

Еще три месяца назад предсказать возможное появление второй волны инфляции было, несомненно, сложнее. Однако с учетом того, что сельскохозяйственные товары достигли недавних максимумов, резко возросли глобальные расходы на грузоперевозки, цены на золото достигли рекордных уровней, недавно выросли цены на нефть, увеличилось давление на стоимость жилья в связи с ростом численности нелегальной иммиграции и ростом инфляционных ожиданий, становится все более очевидным, что сейчас разворачивается вторая волна инфляции.

В то же время до ожидаемого изменения политики ФРС денежно-кредитные условия уже снизились до самого низкого уровня за последние полтора года, одновременно с продолжающимся ростом инфляционных ожиданий. Мы считаем, что такой макросценарий создает идеальные условия для роста сырьевых товаров.

Инфляционные ожидания и финансовые условия

Пятый столп инфляции

Мы в Crescat традиционно оценивали инфляцию через призму четырех основных составляющих: чрезмерные бюджетные расходы, постоянное недоинвестирование в отрасли природных ресурсов, спираль цен на заработную плату и, возможно, самое важное - недавний всплеск тенденций деглобализации.

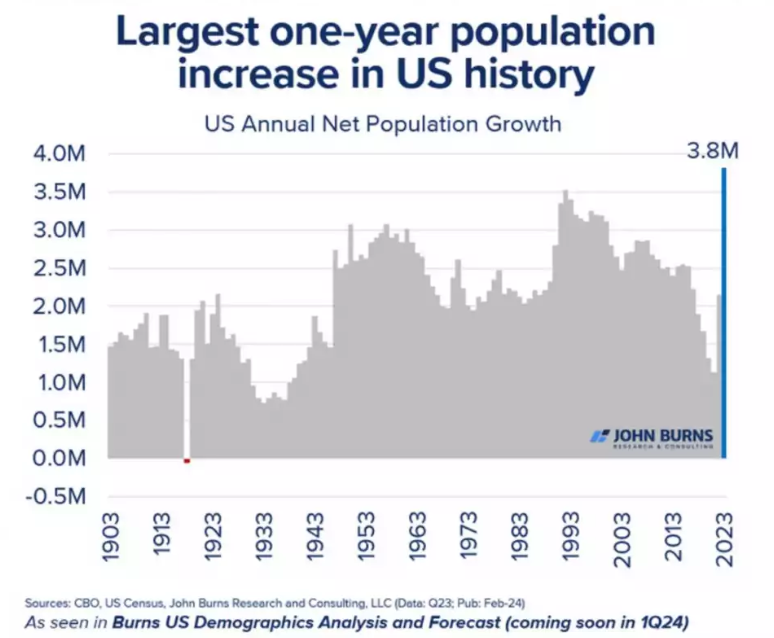

Однако появляется новый фактор: недавний рост численности населения США, в значительной степени обусловленный всплеском нелегальной иммиграции.

Это важный фактор, который, скорее всего, усугубит и без того растущие цены на жилье и аренду. Это не только самый крупный компонент инфляционных показателей, но и самый сильный удар по потребителям. Рост стоимости жилья напоминает инфляционные тенденции 1970-х годов, что говорит о потенциальной долгосрочной тенденции, а не о краткосрочном явлении.

Самый большой годовой прирост популяции в истории США

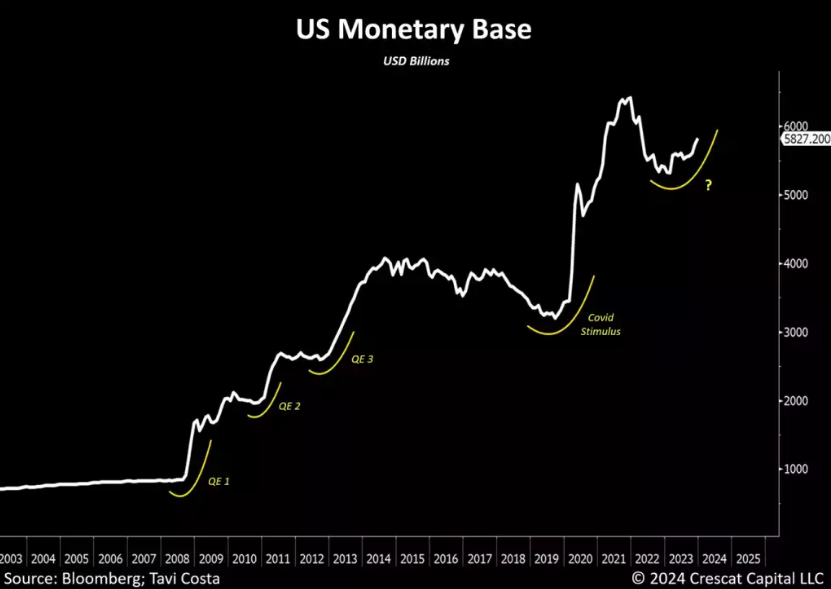

"Не QE"

Если денежная база растет, несмотря на одни из самых жестких монетарных условий в истории, то чего ожидать в случае рецессии? Ответ на этот вопрос мы, наверное, знаем все.

В последнее время денежная база США значительно увеличилась. Только за последние 12 месяцев она увеличилась на 420 миллиардов долларов, в основном за счет банковских резервов. Хотя нынешняя политика ФРС не считается QE, она безошибочно повторяет модели предыдущих периодов монетарного стимулирования, последовавших за мировым финансовым кризисом.

Зависимость экономики от политики "легких денег" стала сродни наркотической зависимости, что делает ее неспособной к самоподдержанию без нее. Это фундаментальные политические ограничения, которые еще не привели к значительному росту стоимости твердых активов.

Монетарная база

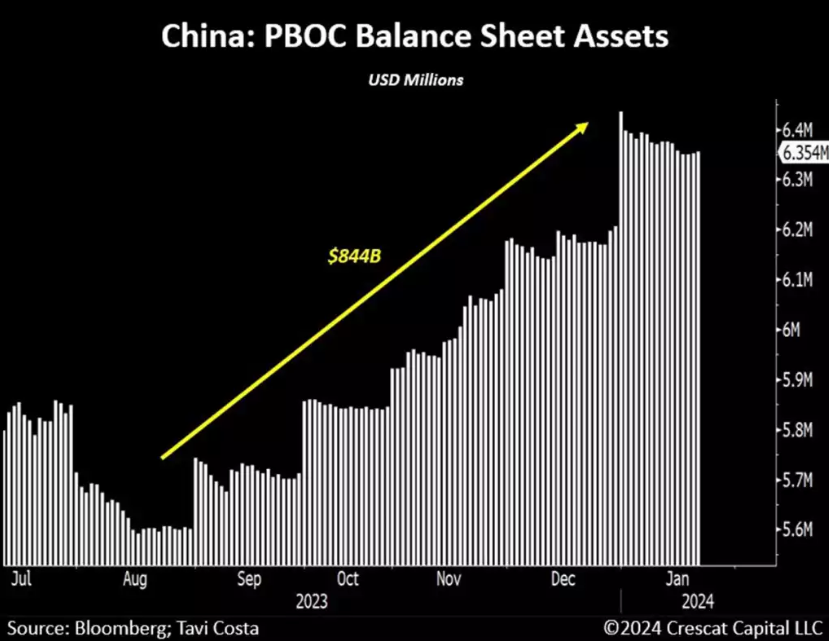

Печатный станок Китая занят

Наблюдая эту закономерность на протяжении последних нескольких десятилетий, можно сделать вывод, что при возникновении экономических проблем центральные банки неизбежно прибегают к дополнительным вливаниям ликвидности. Это было заметно во время кризиса региональных банков США в марте 2023 года, а теперь это происходит с Китаем. Учитывая углубляющийся долговой кризис в Китае, неудивительно, что PBOC проявляет активность. В декабре китайский центральный банк пополнил свой баланс на 150 млрд долларов. Таким образом, за последние 5 месяцев общая сумма пополнения баланса составила почти 850 миллиардов долларов.

Баланс цб Китая

Очередной сырьевой цикл, вероятно, начался

Поскольку центральные банки оказываются все более стесненными политическим давлением, обусловленным экспоненциальным ростом общего долга, эти учреждения, вероятно, будут вынуждены использовать денежно-кредитную политику в качестве средства финансирования для поддержания финансовой стабильности соответствующих рынков государственных ценных бумаг. Следовательно, девальвация фиатных валют, вероятно, станет важной макротемой во всем мире, особенно по мере того, как цикл твердых активов будет разворачиваться, особенно в сравнении с исторически дорогими финансовыми активами, более значимо, чем в предыдущие десятилетия.

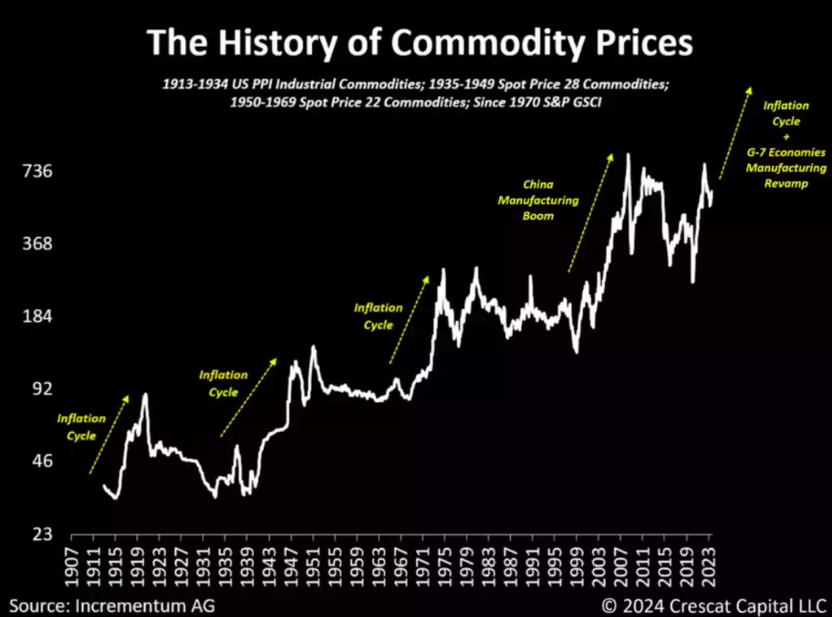

Следующий график, любезно предоставленный нашими коллегами из компании Incrementum AG, предлагает всестороннюю историческую перспективу. За последнее столетие мы стали свидетелями четырех заметных товарных циклов. Три из них пришлись на инфляционные периоды: 1910-е, 1940-е и 1970-е годы. Четвертый цикл развернулся в начале 2000-х годов, совпав со вступлением Китая во Всемирную торговую организацию и его возвышением в качестве производственного центра мировой экономики, что послужило катализатором одного из самых масштабных строительных бумов в истории. В настоящее время, по нашему мнению, мы стоим на пороге того, что два макроэкономических фактора будут одновременно благоприятствовать сырьевым товарам:

Вероятное начало очередного долгосрочного инфляционного цикла.

Глобальный подъем производства в странах G-7.

Мы считаем, что очередной сырьевой цикл уже начался.

История цен сырьевых товаров

Скептицизм перерастает в возможность

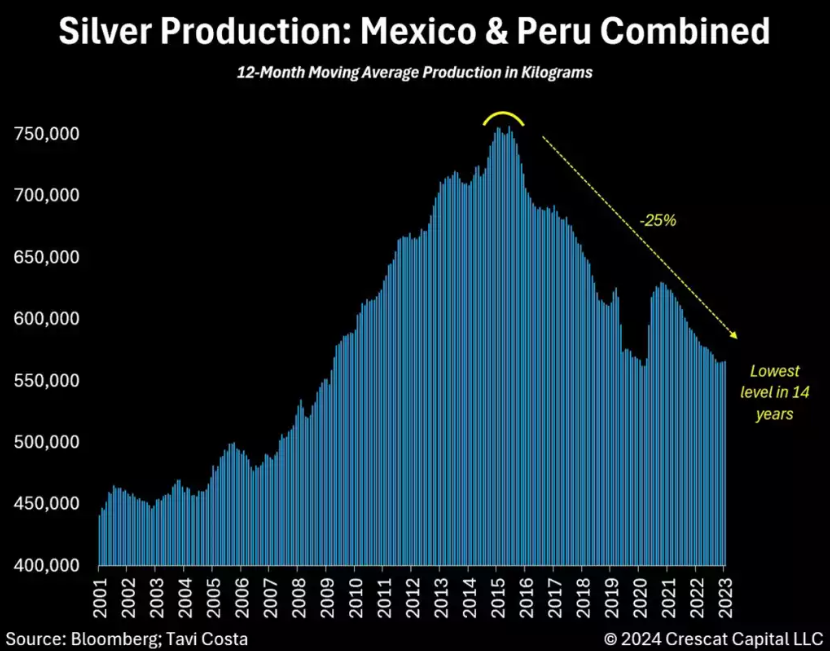

Ни один другой актив не разочаровывал инвесторов больше, чем продолжающиеся ожидания того, что металл вернет себе прежние пиковые уровни. Однако, по нашему глубокому убеждению, чрезмерный скептицизм может превратиться в хорошую возможность. После трех затяжных лет фаза консолидации цен на серебро, похоже, подходит к концу. Предложение металла стало еще более убедительным.

Производство серебра в Мексике и Перу, двух крупнейших мировых производителях, находится на самом низком уровне за последние 14 лет. Совокупный объем производства сократился на 25% по сравнению с пиковым уровнем 2016 года.

В то время как золото взлетает до рекордных уровней, разжигая новый бычий рынок драгоценных металлов, серьезное несоответствие спроса и предложения может привести к значительному росту цен на серебро.

Предложение серебра из Мексики и Перу

Прорыв

В качестве технического подтверждения наших макроэкономических взглядов серебро только что пробило 15-летнюю линию сопротивления на квартальном графике. Мы считаем, что это один из самых значительных прорывов с начала 2000-х годов. Кроме того, соотношение золота и серебра по-прежнему находится на исторически высоком уровне, около 90.

Дорожная карта для серебра

Япония представляет собой ценную "дорожную карту" для определения вероятного направления движения цен на серебро. Постоянно высокий уровень долга вынуждает политиков постоянно прибегать к финансовым репрессиям, что приводит к постоянному росту стоимости твердых активов по отношению к местной валюте. В пересчете на иены серебро находится на грани повторного тестирования максимумов 2011 года. Учитывая, что золото набирает обороты и выходит на новые исторические максимумы, мы считаем, что макроэкономическая ситуация создает предпосылки для нового бычьего рынка драгоценных металлов.

Кто-то может подумать, что мы - серебряные или золотые жуки, но мы считаем себя макроинвесторами, и, по нашему глубокому убеждению, никогда еще не было более подходящего времени для создания портфеля высококачественных активов, которые предлагают рычаги влияния на цены металлов, чем сейчас. Для нас металлургическая и горнодобывающая промышленность, которая в настоящее время находится на одном из самых недооцененных уровней в истории, является наиболее привлекательным способом выразить это мнение на рынках.

Серебро в иенах и долларах США

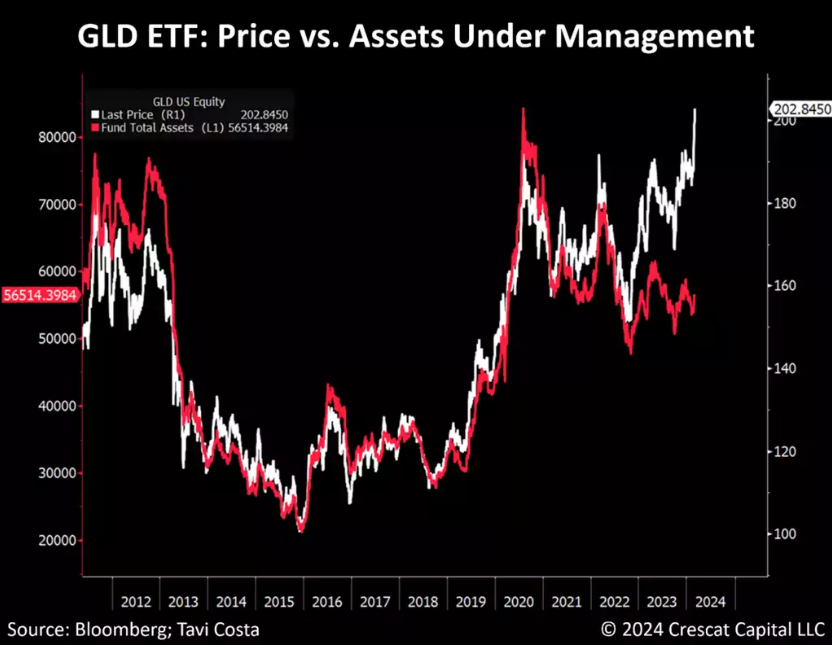

Инвесторы пока не последовали примеру

Недавний взлет цен на золото, несмотря на отсутствие соответствующего роста активов под управлением соответствующих ETF, позволяет предположить, что основным катализатором ралли, скорее всего, стали покупки центральных банков.

Следует помнить, что, несмотря на рекордные темпы накопления металла, центральные банки в настоящее время владеют гораздо меньшей долей золота по сравнению с историческими уровнями. В конце 1970-х и начале 1980-х годов эти учреждения держали в золоте почти 80% своих балансовых активов. Сегодня этот показатель составляет менее 20%.

Учитывая значительный уровень задолженности в мире, логично предположить, что центральные банки будут уделять первоочередное внимание увеличению объема своих международных резервов для стабилизации денежно-кредитной ситуации. Кроме того, важно признать, что общие инвесторы обычно подражают действиям этих выдающихся институтов, и, с нашей точки зрения, золото еще не привлекло существенных потоков от генералистов, занимающихся распределением капитала.

ETF на золото- цена против активов под управлением

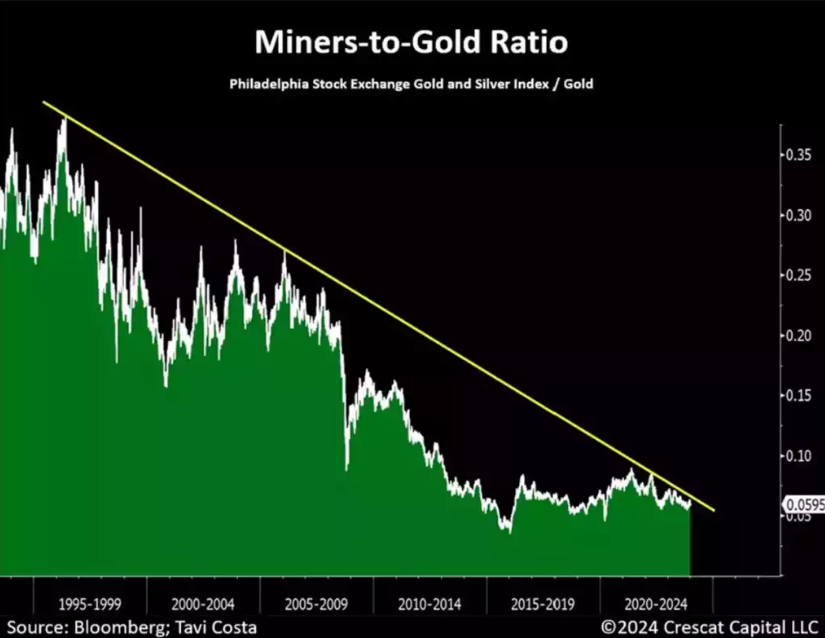

Шахтеры: Всеобщая неприязнь

Недавний восходящий тренд начался с золота, затем пошли серебро и медь, и теперь, на наш взгляд, настало время для шахтеров последовать их примеру.

Ни одна отрасль не пользуется такой всеобщей неприязнью, как горнодобывающая. Если металлы продолжат демонстрировать устойчивость, а мы ожидаем, что так и будет, эти компании могут стать одними из самых выгодных за последнее время.

По нашему мнению, отсутствие интереса к капиталу и сокращение числа геологов и горных инженеров, выходящих из университетов в последнее десятилетие, создали основу для одной из самых ограниченных в истории ситуаций с поставками металлов. С нашей точки зрения, горнодобывающая промышленность является одним из самых неэффективно оцениваемых сегментов рынка на сегодняшний день.

В индустрии управления капиталом неэффективность - это синоним возможности

Соотношение стоимости акций горнодобывающей отрасли и цен на золото

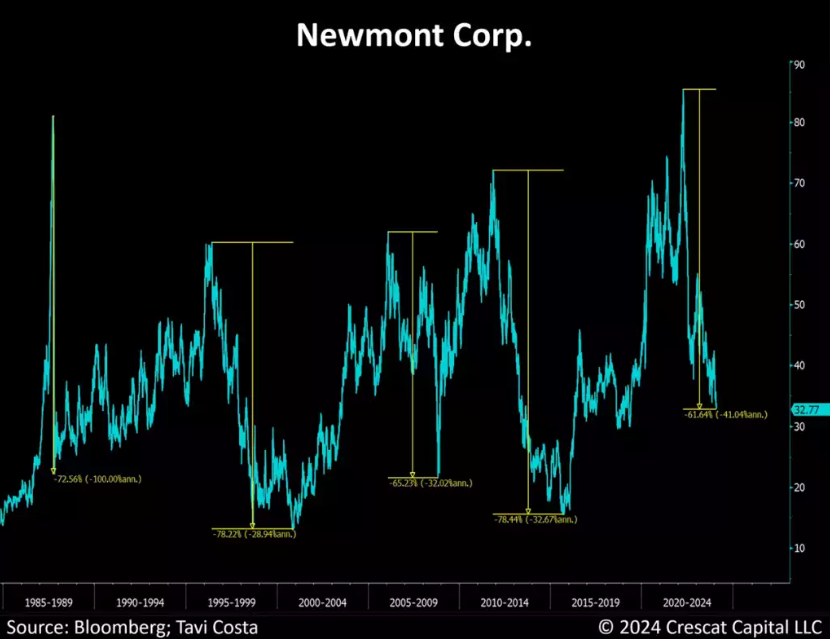

Удручающее состояние

Обратите внимание, что недавнее падение цен на акции ведущей золотодобывающей компании Newmont было почти таким же резким, как и во время кратковременного обвала во время мирового финансового кризиса. Это действительно оказалось невероятной возможностью для покупки, поскольку цена акций компании быстро восстановилась, взлетев до новых максимумов в 2010 и 2011 годах. Однако в дальнейшем горнодобывающие компании заработали репутацию компаний, неправильно распределяющих капитал из-за недисциплинированных расходов на нерентабельные проекты, особенно в период с 2010 по 2012 год.

Сегодня возможность заключается в том, что руководители горнодобывающих компаний слишком долго шли в сторону инвестиционного консерватизма, и это явление длится уже около двенадцати лет. Большинство инвесторов, на наш взгляд, не знают об этой умеренности, граничащей с жесткой экономией, в крупнейших горнодобывающих компаниях и по-прежнему считают эти компании безрассудными транжирами. Мы считаем, что это ошибочное представление создает возможность для покупки на протяжении нескольких поколений, учитывая низкие оценки в сочетании с благоприятной макроэкономической ситуацией в области спроса и предложения.

Однако, несмотря на то, что мы видим сильные фундаментальные показатели крупнейших компаний в будущем, нас еще больше интересуют компании с меньшим капиталом, ориентированные на геологоразведку, которые возглавляют инвестиционные проекты по бурению и открытию месторождений. В своем ультраконсерватизме крупные добывающие компании отказались от этой обязанности в пользу юниоров, и у них не будет другого выбора, кроме как приобретать успешных геологоразведчиков с меньшей капитализацией, если они хотят остаться на вершине своей отрасли. При тщательном отборе акций мы считаем, что геологоразведчики обладают чрезвычайно высокой ценностью и высоким потенциалом роста, поэтому именно на них мы делаем основной упор в Crescat.

Бывают случаи, когда инвесторов привлекают сырьевые компании, особенно в периоды инфляции, когда неправильное распределение капитала переходит в чрезмерный консерватизм. Учитывая бедственное положение этой отрасли и вероятность продолжения исторического прорыва цен на золото, это может быть одна из самых асимметричных возможностей на сегодняшних рынках как для краткосрочных, так и для долгосрочных инвестиций.

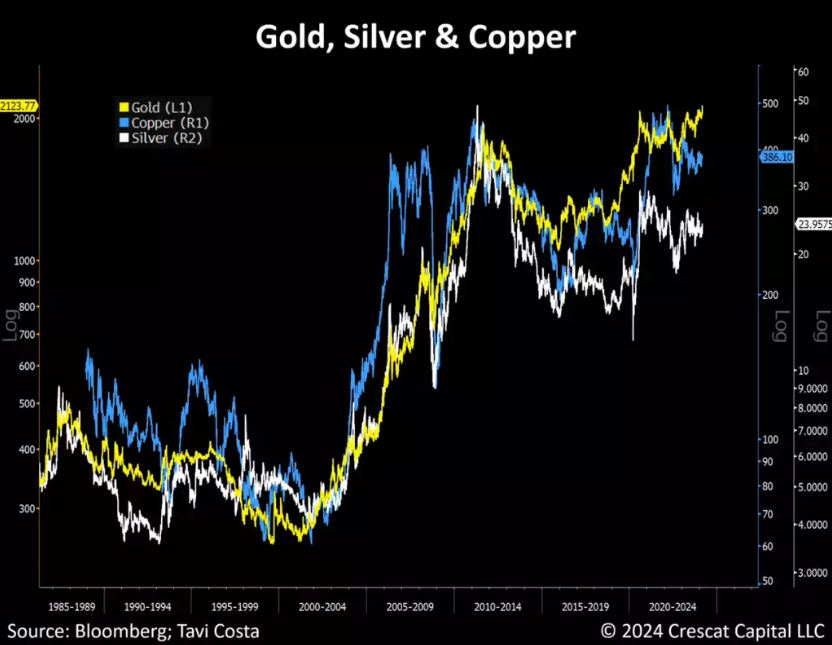

Поднимает все лодки

Когда золото входит в цикл, оно поднимает все лодки среди других металлов. Несмотря на волатильность, присущую каждому товару, макровозможности удивительно похожи.

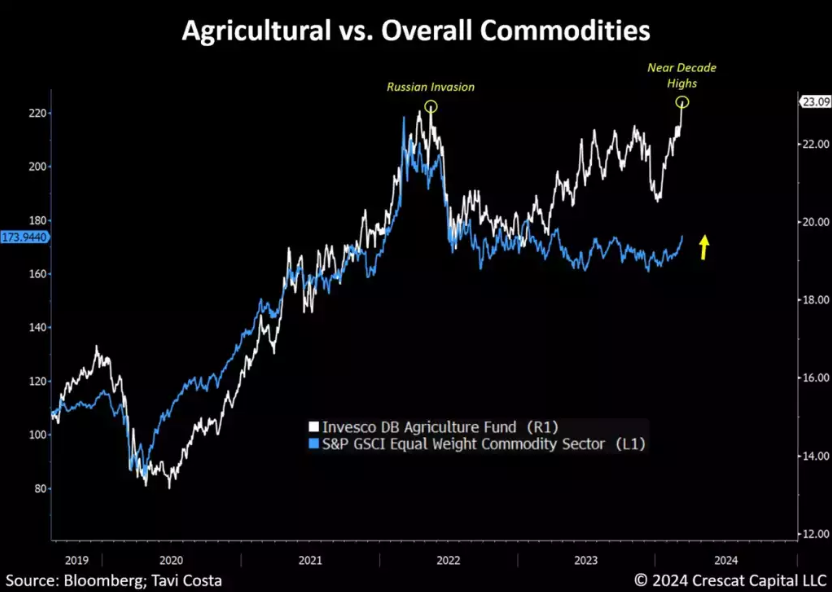

Инфляция: Выше и дольше

Цены на сельскохозяйственные товары только что превысили уровень времён вторжения России, достигнув почти десятилетних максимумов. Ожидается, что этот скачок будет иметь значительные последствия для инфляции в мировой экономике, потенциально приводя к значительному росту цен на продовольствие. Стоит отметить тесную связь между сельскохозяйственными товарами и средневзвешенным индексом сырьевых товаров, что указывает на то, что цены на другие природные ресурсы, скорее всего, будут следовать аналогичной траектории роста.

Война с ростом потребительских цен, вероятно, еще далека от завершения, и потенциальное изменение политики ФРС должно только подлить масла в огонь инфляции. Не зря золото недавно взлетело до рекордных уровней, и, на наш взгляд, это движение - только начало.

Цены на сельскохозяйственные товары против сырьевых товаров в целом

Покупать дёшево и продавать дорого

Этот график наглядно демонстрирует явную переоцененность американских акций по сравнению с остальным миром. Важно подчеркнуть, что соотношение цены к балансовой стоимости компаний - это лишь одна из метрик для сравнения; другие, такие как соотношение общей рыночной стоимости акций к ВВП, рассчитанное Баффеттом, и коэффициент CAPE Шиллера, также показывают аналогичные исторические диспропорции по всему миру.

Кроме того, обратите внимание, что в настоящее время остальные страны мира стоят так же дешево, как и американский рынок в самый разгар мирового финансового кризиса. Столь длительное отставание является результатом нескольких факторов, включая доминирование американских технологических компаний, хроническое недоинвестирование в экономики сырьевых стран и ресурсные предприятия, долговой кризис в Китае и другие факторы.

Что же изменится в будущем?

Заглядывая в будущее, мы считаем, что эпоха после пандемии изменила структуру рынков и корреляции активов.

Усиливающаяся деглобализация, постоянные государственные расходы и вероятность спирали цен и заработной платы - вот структурные макрофакторы, прокладывающие путь к инфляции и привлекающие капитал в недооцененные сектора, которые десятилетиями оставались без внимания.

Это возрождение подчеркивает возвращение к стоимостному инвестированию, выбору акций и фундаментальному анализу, чему способствуют устойчивая повышенная стоимость капитала и новая оценка цикличности корпоративных прибылей, которые достигли неустойчивых исторических максимумов в результате стимулирования от правительств времён Covid. В условиях инфляции маржа прибыли может подвергнуться резкой коррекции. Отстающие сегменты рынка, в том числе твердые активы, сырьевые компании и богатые ресурсами развивающиеся рынки, могут набрать обороты в этом сценарии даже в условиях, когда развитые рынки впадают в потенциальную стагфляционную рецессию.

P/B компаний США и остального мира

Легкая прибыль, скорее всего, уже позади

По мере развития бизнес-цикла долгосрочная доходность американских фондовых рынков следует за тенденциями, которые переживают поворотные моменты, когда оценки достигают экстремальных значений. С нашей точки зрения, годы чрезмерной доходности фондового рынка США, скорее всего, остались позади.

Мы ожидаем значительного смещения от исторически переоцененных активов с длинными сроками погашения в сторону фундаментально недооцененных альтернативных активов.

Корпоративная маржа, вероятно, уже достигла своего пика, а оценки прибыли начинают снижаться. Лидерство на рынке значительно сузилось, а преобладание чрезмерно оптимистичных обложек журналов говорит о том, что настроения могут служить еще одним индикатором, сигнализирующим о пике делового цикла.

Проклятие журнальных обложек

Настроения играют решающую роль в определении времени выхода на рынок, и хотя они по своей сути субъективны, обложки журналов могут дать ценную информацию о преобладающих уровнях оптимизма. Мы считаем, что последние первые страницы журналов Barron's и The Economist особенно показательны и свидетельствуют о бычьих настроениях как среди участников рынка, так и среди СМИ.

Концентрация рынка также является проблемой, которая нас беспокоит. По данным Deutsche Bank, единственный раз, когда 75% общей рыночной стоимости приходилось на верхний дециль компаний, был на пике 1929 года, перед Великой депрессией.

Согласно нашей модели акций, фундаментальные показатели роста крупнейших технологических компаний значительно ухудшились и не поддерживают их оценки, которые все еще превышают пик технологического пузыря 2000 года. Как видно на графике ниже, оценки аналитиков по свободному денежному потоку Microsoft и Apple имеют тенденцию к снижению уже два года, но цены их акций сильно расходятся в сторону увеличения. Текущий квартал может ознаменовать переход от роста за год к снижению свободного денежного потока двух крупнейших компаний мира с рыночной капитализацией. Это падение на 16,1% у Microsoft и на 30,6% у Apple, и никто не обращает на это внимания.

Полностью распределены

Помимо фундаментального анализа, понимание ликвидности, позиционирования и потенциальных изменений в потоках капитала является, пожалуй, одной из наиболее важных задач для грамотного инвестирования.

Учитывая это, в настоящее время доля иностранных инвесторов в американских акциях столь же велика, как и на самом пике технологического пузыря. Подобно тому, что мы пережили тогда, постепенное вытеснение переполненных секторов, таких как технологии, должно привести к еще одному крупному повороту рынков от роста к стоимости. Такие давно не замечаемые сегменты, как развивающиеся рынки, компании, добывающие природные ресурсы, и в целом акции, ориентированные на стоимость, могут стать значительными победителями в течение следующего десятилетия.

Доля иностранных инвесторов в американских акциях

Риск неконтролируемой инфляции

При таких экстремальных оценках одним из наиболее серьезных рисков для американских фондовых рынков является возможность возникновения неконтролируемой инфляции, напоминающей стагфляционный кризис 1973-1974 годов. В тот период нефтяное эмбарго привело к резкому росту цен на энергоносители, поставив ФРС в сложное положение, когда ей пришлось ужесточать денежно-кредитные условия в условиях рецессии.

Несмотря на то, что подразумеваемая волатильность опционов "колл" на нефть достигла минимумов за все время, нам кажется очевидным, что инвесторы не ожидают проблем с ценами на энергоносители. Напротив, мы уверены, что инфляционное давление остается глубоко укоренившимся, и риск шока в ценах на нефть значительно высок.

Кроме того, сезонность для акций энергетических компаний и нефти на данном этапе исключительно благоприятна. Сегодняшняя ситуация с нефтью напоминает ситуацию с золотом несколько месяцев назад. Энергетика превратилась из важной темы в практически игнорируемую.

Цена в $85 за баррель является важным техническим уровнем для нефти WTI, и прорыв выше него может означать существенный сдвиг в энергетической отрасли, потенциально способный подтолкнуть цены к предыдущим максимумам в $130 за баррель.

Подразумеваемая волатильность опционов "колл" на акции энергетического сектора

Загадочное сравнение

Приведенный ниже график является отличной иллюстрацией того, насколько экстремальными стали оценки стоимости компаний-мегаполисов, несмотря на фундаментальную разницу в прибыльности. При рыночной стоимости в 3 триллиона долларов Microsoft в два раза больше, чем весь энергетический сектор в S&P 500, который генерирует вдвое больше ежегодного свободного денежного потока Microsoft.

Серьезное расхождение

Такое расхождение, по меньшей мере, странно. Несмотря на резкий рост индексов рыночной капитализации, акции компаний с малой капитализацией по-прежнему находятся в состоянии "медвежьего рынка", упав на 27% по сравнению с недавним пиком.

Более того, увеличение крутизны кривой доходности, на наш взгляд, является одной из самых убедительных макроэкономических сделок на ближайшие 6-12 месяцев. После того как кривая доходности стала глубоко отрицательной, она, похоже, находится в процессе деинверсии. Если использовать в качестве косвенного показателя спред доходности 2 против 10 лет, то в прошлые периоды крутизны кривой доходности наблюдались резкие изменения, превышающие 300 базисных пунктов со дна.

Мы считаем, что с большой вероятностью это произойдет и в этот раз. Сегодня мы переживаем самый продолжительный период в истории, когда процент инверсий кривой доходности на рынке казначейских обязательств США в течение 15 месяцев стабильно превышает рецессионный порог в 70%.

Наконец, мы продолжаем рассматривать Бразилию как развивающийся рынок, который предлагает отличные макро- и стоимостные возможности. Фактически, бразильские акции торгуются по 5,5х прогнозной стоимости денежных потоков, что является одним из самых "бычьих" технических сценариев, которые мы видели. С точки зрения доходности свободных денежных потоков эти акции еще более недооценены, чем во время мирового финансового кризиса.

Не стоит забывать, что бразильские банки в настоящее время торгуются на одном из самых низких уровней соотношения цены и стоимости активов за всю историю. Предыдущие периоды, когда эта отрасль торговалась по таким дешевым мультипликаторам, также были отличными возможностями для покупки.

Поэтому, в отличие от американских рынков, которые остаются исторически дорогими, бразильские акции - это одна из тех частей света, которые мы считаем привлекательными для инвестиций.

И наконец, хотя наши опасения подогреваются безудержными спекуляциями на американском фондовом рынке, существует и параллельная история, в которой ранее игнорируемые экономики обеспечивают исключительную стоимость и многообещающие перспективы роста.

Если применить излюбленную метрику оценки Уоррена Баффетта, то становится очевидным, что акции США не только находятся на исторически высоких уровнях, но и являются самыми переоцененными, исходя из рыночной стоимости по сравнению с ВВП, среди 28 крупнейших экономик мира. По нашему мнению, инвесторы, вкладывающие средства в акции американских компаний с высокой капитализацией, подвергают себя неоправданным рискам на фоне опасно завышенных оценок.

И наоборот, следует отметить преобладание экономик со значительно более низкой оценкой, которые также могут похвастаться значительной долей участия в широком спектре сырьевых товаров с благоприятным прогнозом спроса и предложения. В этом контексте Южная Америка выделяется как регион, богатый природными ресурсами, рынки которого значительно недооценены, особенно в сравнении с США.

При наличии выбора мы предпочитаем инвестировать в растущие компании с низкими однозначными коэффициентами отношения цены к прибыли (P/E), а не в надутые акции американских мегакомпаний, таких как "Великолепная семерка", которые в среднем торгуются с непомерно высокими мультипликаторами и имеют сомнительный потенциал для поддержания исторических темпов роста.

Результаты деятельности

Мы рады, что март начался для Crescat удачно: положительные результаты были достигнуты как за счет длинных, так и коротких позиций в наших фондах Global Macro и Long/Short. Мы остаемся приверженцами нашего инвестиционного процесса и позиционирования, ориентированного на стоимость и макротематику. Мы считаем, что многие из наших макротем, о которых идет речь в настоящем документе, уже созрели для раскрытия.

Мы надеемся, что февральский откат в стратегиях Crescat уже позади, а в марте произошел сильный разворот в соответствии с нашими макроэкономическими тенденциями. Мы считаем, что еще многое будет сыграно в нашу пользу. Стоимостное инвестирование и активное управление портфелем слишком долго были не в моде, в то время как на первый план вышло инвестирование в рост и импульсное инвестирование, а также индексирование. Мы не заинтересованы в том, чтобы гнаться за прошлыми тенденциями, которые, согласно нашим исследованиям, перенасыщены и готовы к коррекции. Наши фундаментальные инвестиционные принципы и модели дают нам уверенность в том, что наши портфели стоят значительно больше, чем текущая рыночная цена в любой момент времени. Поэтому мы считаем, что впереди нас ждет значительный потенциал роста, поскольку мы стремимся достичь новых высот в условиях, которые, по нашему мнению, становятся гораздо более благоприятными для нашего инвестиционного стиля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба