2 апреля 2024

Перевод эссе от Grant's

Взгляд 1928 года

“Ревущие двадцатые”, на которые ссылается Бен Карлсон, инвестор и автор блога "Богатство здравого смысла", начались с инфляции в 1920 году и закончились депрессией в 1929 году. В промежутке появились предприимчивость, изобретения, оптимизм, Ф. Скотт Фицджеральд, экономический рост, Ку-клукс-клан и домашний алкоголь. Карлсон проводит оптимистичное сравнение между тем временем и нынешним. Мы приходим к другой интерпретации.

Для нас, в отношении процентных ставок, “стабильности цен”, морального риска и Федеральной резервной системы, чем больше ситуация меняется, тем больше она остается прежней. Центральный банк Соединенных Штатов будет вмешиваться — он родился с геном Буттински* — и не всегда с конструктивной целью.

Речь идет не о Великом крахе — ни о самом историческом событии, ни, упаси боже, о его повторении в будущем. Мы скорее сосредоточим ретроспектоскоп Grant’s на программе эпохи Кулиджа по маскировке макроэкономической волатильности или, как ее тогда называли, стабилизации цен. Законопроект 1928 года, предписывающий Федеральной резервной системе устанавливать стабильные цены, то есть средний уровень цен, который не повышался и не падал, а оставался неизменным на неопределенный срок, не был принят.

Однако вмешательство Федеральной резервной системы в дело стабилизации, в широком смысле этого слова, было достаточно масштабным, чтобы впоследствии вызвать осуждение со стороны знающих людей. “Конечным результатом того, что, вероятно, было величайшим экспериментом по стабилизации цен в истории, оказалась просто величайшая и наихудшая депрессия”, - рассудил судья. авторы книги "Банковское дело и деловой цикл" во главе с К.А. Филлипсом в 1937 году.

Стремление к стабилизации, политически возглавляемое членом Палаты представителей. Джеймсом Г. Стронгом, республиканец из Канзаса, при поддержке таких людей, как Генри Форд, Томас А. Эдисон и йельский экономист Ирвинг Фишер, возникло не на пустом месте. Первая мировая война взвинтила уровень цен, а послевоенная депрессия снизила его; индекс потребительских цен вырос на 83,5% в период с 1916 по 1920 год, прежде чем упасть на 16% до минимума 1922 года. Мир и покой были бы желанными переменами, но как обуздать силы созидательного разрушения? Динамичная экономика по своей сути неспокойна. Назойливый центральный банк может только усугубить ситуацию.

Стронг предложил законопроект о внесении поправок в Закон о Федеральной резервной системе. Помимо поддержания “стабильного золотого

стандарта” и содействия “стабильности торговли, промышленности, сельского хозяйства и занятости”, законодательство предписывало центральному банку “оказывать содействие в реализации более стабильной покупательной способности доллара”. Но как?

Федеральная резервная система направила свидетелей для дачи показаний на слушаниях весной 1928 года. Эмануэль Гольденвейзер, директор по исследованиям и статистике ФРС, заявил Комитету Палаты представителей по банковскому делу и валюте, что распоряжение конгрессмена было сложным, если не невыполнимым. Связь между объемом кредитования и уровнем цен не определена, сказал Гольденвейзер, и “те из нас в Федеральной резервной системе, кто работал над этим, сильно сомневаются в прямолинейности и постоянстве этой связи”.

“Для примера, ” продолжил Гольденвейзер, - возьмем период с 1925 по 1927 год. В течение этого периода кредиты и депозиты банков по всей территории Соединенных Штатов увеличивались очень быстрыми темпами, а цены снизились примерно на 10%”. Он объяснил снижение цен “возросшей эффективностью производства, транспортировки и дистрибуции” и “острой” конкуренцией в производстве и маркетинге, то есть благотворной силой технологического и организационного прогресса.

Откровенный глава правления Федеральной резервной системы Адольф К. Миллер смотрел на вещи так же, как Гольденвейзер. Миллер заявил, что законопроект основан на двух ошибочных предположениях: во-первых, “что изменения в уровне цен вызваны изменениями в объеме кредитов и валюты; другое заключается в том, что изменения в объеме кредитов и валюты вызваны политикой Федеральной резервной системы. Ни одно из этих предположений не соответствует фактам или реальности... Чем больше мы проникаем в тайны движения цен, тем более сложной оказывается вся ценовая система.”

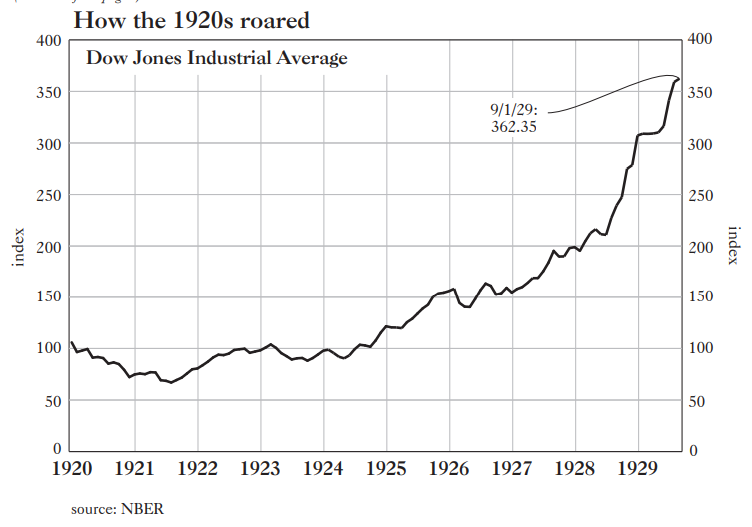

Как "ревели" 20-е

Индекс DJIA

Если ФРС не отвечала за это, то кто же? Почему общественность была ответственна? Люди сами решают, давать ли взаймы (в ходе чего предложение выпущенных банками долларов может увеличиваться или сокращаться без того, чтобы ФРС пошевелила пальцем). Механизм международной валютной системы также должен сыграть свою роль, заявил главный свидетель ФРС, глава правительства, Бенджамин Стронг.

Стронг, не имевшим никакого отношения к конгрессу, был Джеем Пауэллом своего времени, глава не только Федерального резервного банка Нью-Йорка, но и функционально всей остальной Федеральной резервной системы (хотя эти 12 банков пользовались достаточной автономией, чтобы устанавливать свои собственные учетные ставки).

“Золотой стандарт”, - сказал Стронг, возможно, предвосхищая денежный стандарт 21-го века, основанный на необеспеченных бумажных и цифровых суммах, - “является гораздо более автоматической проверкой излишеств в кредитах и валюте”, чем альтернатива бумажным деньгам, где “определение остается на усмотрение людей сколько валюты должно быть выпущено, которую им не нужно обменивать на золото — вы видите разницу?"

“И когда вы говорите о золотом стандарте, - продолжил Стронг, - вы говорите о чем-то, где ограничение на суждение очень точное, а наказание за неверное суждение является немедленным. Там, где вы говорите об усилиях просто по стабилизации торговли, промышленности, сельского хозяйства, занятости и так далее, без учета наказаний за нарушение золотого стандарта, вы говорите о человеческом суждении и управлении ценами, в которые я вообще не верю."

На самом деле Стронг имел в виду не классический золотой стандарт, существовавший до Первой мировой войны, а его послевоенного преемника - золотовалютный стандарт. Достаточно сказать, что вместо простоты и строгости оригинала вариант обмена золота отличался сложностью и произвольностью суждений центральных банков, включая самого Стронга, чье красноречивое несогласие с ошибочными человеческими суждениями в денежных вопросах вы только что прочитали.

В 1927 году Стронг созвал глав центральных банков Англии, Германии и Франции на летнюю встречу на Лонг-Айленде, чтобы исправить мировой валютный дисбаланс. Британия теряла золото; Америка накапливала его. Чтобы помочь Великобритании, которая страдала от завышенного обменного курса, Стронг добился снижения учетной ставки в Нью-Йорке на полпроцента, с 4% до 3,5%. Предполагаемый эффект снижения заключался в переводе средств в Лондон из Нью-Йорка.

Кто может противостоять "стабильности"?

Изменение ИПЦ

Назовем это “пивотом Стронга”. Новые деньги были новой политикой ФРС, и золото отправилось в Европу в неожиданно больших объемах (золото, таким образом, было мигрирующим металлом; оно шло туда, где деньги были наиболее надежными, а доходность - самой высокой). Неписаные правила золотого стандарта предписывали стране, находящейся в положении Америки, ужесточить условия кредитования и повысить процентные ставки. ФРС, отвергнув этот курс действий, поступила наоборот, проведя количественное смягчение в стиле 1927 года. Теперь место ушедшего золота заняли государственные ценные бумаги. “Так что”, - как объяснил Миллер конгрессменам,

Для общественного потребления Стронг объяснил снижение ставки попыткой улучшить экспортную торговлю США. Монтегю Норману, управляющему Банком Англии, он более откровенно охарактеризовал свои действия как денежно-кредитную поддержку Великобритании. Чарльзу Ристу, представителю Банка Франции, он охарактеризовал свое вмешательство как “маленький удар по виски для фондовой биржи” (неизвестно, говорил ли управляющий Федеральным резервным банком Нью-Йорка с огоньком в глазах).

В любом случае, фондовый рынок допил свой напиток. “Рост цен на акции, закончившийся в 1929 году, является экстраординарным практически по любым стандартам, за исключением 1998-2000 годов”, – рассказывает историк денежно-кредитной политики Аллан Мельцер. “С конца 1924 по сентябрь 1929 года индекс Standard & Poor's рос совокупными годовыми темпами на 21%. Промышленный индекс Доу-Джонса, достигший своего пика в 381 пункт в сентябре 1929 года, удвоился менее чем за два года”.

Безусловно, отмечает Мельцер, реальный ВНП и корпоративные прибыли также резко возросли в период с 1925 по сентябрь 1929 года, увеличившись “на 4% и 12% соответственно... Увеличение рыночной капитализации по отношению к номинальному ВНП привело соотношение этих двух показателей к уровню, который не был превзойден до 1996 года.”

Соседний сюжет о резком росте маржинального долга в конце 1920-х годов отражает накал спекулятивных настроений (спасибо Стиву Кину из Университетского колледжа Лондона и выдающемуся научному сотруднику Института исследований безопасности и жизнестойкости). Неудивительно, что Рой Янг, в 1928 году вошедший в Совет Федеральной резервной системы, развел руками при мысли о том, что ему придется “сидеть здесь и пытаться помешать ста двадцати пяти миллионам людей делать то, что они хотят”.

Миллер, родившийся в Сан-Франциско в 1866 году, был не только откровенным, но и проницательным, и он свидетельствовал об изменениях, которые все еще зеленый центральный банк произвел в Америке. До законодательного рождения ФРС в 1913 году он сказал:

Технология платежей, наряду с радио, коммерческой авиацией и автомобилем, стала одним из чудес эпохи. Неинвестированная наличность больше не лежала без дела в хранилищах благоразумных банкиров, а устремилась на нью-йоркский рынок колл-кредитов. "Поскольку банки больше не хранят излишки резервов, - продолжал Миллер, -

"Американский доллар, - заявил Миллер, - стал чудом эффективности".

А вот с американским фондовым рынком дело обстоит иначе, заявил Спрэг, экономист из Гарварда, в протоколе слушаний в Палате представителей по вопросу о ценовой стабильности. "Совершенно очевидно, - сказал Спрэг, - что рынок не может точно дисконтировать будущее, когда стоимость акций повышается на коварном фундаменте растущих поставок кредитов, обеспеченных растущими ставками".

Казалось странным и тревожным то, что рост ставок "колл-денег" только подстегивает тех, кто берет маржинальные кредиты на фондовом рынке. Эта странная атмосфера напомнила ему инфляционный взлет цен на сырьевые товары в 1920 году и земельный бум во Флориде в 1924-26 годах.

Как правило, продолжал Спрэг, высокий спрос на брокерские кредиты не наносит вреда обычному бизнесу: "Но когда рынки ценных бумаг начинают поглощать растущие средства под 5% и выше, они привлекают средства из других сфер и, как правило, повышают ставки для этих других сфер".

Можете ли вы заметить отклонение?

Маржинальный долг в процентах от ВВП

В Лондоне во времена классического золотого стандарта говорили, что ставка Банка Англии в 7% "может извлечь золото из земли". Точно так же, отмечал Спрэг, "можно сказать, что ставка в Нью-Йорке в 5-6% привлечет средства сотен банков во всех частях страны, что приведет к тому, что заемщики повсюду будут вынуждены платить по более высоким ставкам". В общем, безумный фондовый рынок нежелателен как на последних этапах его расширения, так и в связи с последствиями его окончательного краха".

Кого винить? Ну, Федеральная резервная система заслужила свою долю порицания, - продолжил Спрэг. "Стабильность денежного рынка была заявленной политикой Резервной системы, и достижение стабильности подчеркивалось как одно из ее заметных достижений. Но в некоторых условиях поддержание стабильности может породить опасную ситуацию".

Чтобы отвести беспочвенные подозрения в плагиате от свидетеля из Гарварда, отметим, что Хайману Мински, впоследствии разоблачившему парадокс о том, что стабильность цен порождает нестабильность на финансовых рынках, было восемь лет, когда Спрэг выступал. "Есть признаки, - закончил Спрэг, -

Итак, перед нами формальное выражение концепции "Fed put"* за 25 лет до рождения председателя Джерома Пауэлла.

Как было в начале, так есть сейчас и будет всегда - по крайней мере, в сфере центрального банковского дела.

Неприятности в пентхаусе

Эта информация о затруднительном положении с коммерческой недвижимостью в Америке поступает к вам с 24-го этажа дома 233 по Бродвею, культового здания Вулворт Билдинг, расположенного рядом с мэрией в Нижнем Манхэттене. Newmark Group, Inc. сообщает, что это помещение, в котором работает Grant's, пустует на 33%. По состоянию на 30 сентября 2023 года чистый операционный доход здания составлял 16,4 миллиона долларов, а обслуживание долга - 24,9 миллиона долларов, что дает коэффициент покрытия долга обслуживанием 0,66. Что-то - возможно, процентная ставка по долгу в 6,84% - должно измениться. "Сегодня без модификации кредита арендная плата не может быть экономически выгодной", - советует осведомленный источник.

Ненужные здания, растущие процентные ставки и долгоиграющие последствия эпохи свободных денег - вот темы, о которых идет речь. Мы пишем, чтобы оценить утверждение Джонатана Грея, второго человека в Blackstone, Inc. о том, что дно в доходной недвижимости уже пройдено и что время покупать пришло. “Восприятие настолько негативное, и все же произошло снижение стоимости, поэтому, когда вы достигаете этого периода дна, именно тогда вы хотите покупать”, - сказал Грей аудитории Bloomberg TV две недели назад.

Нас не переубедишь: недвижимость - это, как говорится, медленно движущийся актив, и определение цен происходит черепашьими темпами. Однако ни один класс активов стоимостью 20 триллионов долларов не является монолитом, и возможности таятся в странных трещинах и углах даже сегодня. С помощью наших друзей мы ищем их.

По словам Грея, средние цены на недвижимость CRE снизились на 21% по сравнению с пиком марта 2022 года. Они практически не изменились по сравнению с тремя месяцами ранее, сообщает Green Street. Даже Blackstone Real Estate Income Trust (B-REIT), неликвидный проблемный ребенок 2022-23 годов, вернулся в расположение своих инвесторов.

Вы, наверное, помните, что непублично торгуемый B-REIT ограничивает выплаты до 2% от стоимости чистых активов каждый месяц с ограничением в 5% от NAV каждый календарный квартал. Начиная с ноября 2022 года требования инвесторов о выходе превысили эти ограничения. Февраль стал первым месяцем с октября 2022 года, когда фонд смог выкупить акции всех без исключения акционеров, которые захотели выйти.

Также, что касается настроений инвесторов, нетрудно найти заголовки, которые вы никогда не увидите в топах. Например, в феврале Vornado Realty Trust заявила, что вместо строительства нового 61-этажного офисного здания на месте бывшего отеля Pennsylvania недалеко от Мэдисон-сквер-Гарден в Нью-Йорке она могла бы вместо этого построить теннисные корты или установить рекламный щит высотой 150 футов. В декабре Инвестиционный совет Канадского пенсионного плана продал Boston Properties, Inc. 29% акций офисного здания по адресу 360 Park Avenue South на Манхэттене, в котором они были партнерами по развитию. Вознаграждение составило один одинокий доллар.

Итак, дно на месте? Коллега Эван Лоренц задает вопрос Дэниелу Макнамаре, основателю и главному инвестиционному директору Polpo Capital Management, LLC. “Продажа CPP за 1 доллар включала в себя предположение о долге”, - начинает Макнамара свой ответ по электронной почте. “Я уверен, что есть много других владельцев офисов, которые откажутся от зданий в следующем году или около того.

“Кроме того, в настоящее время накопилось много незавершенных офисов, которые поставщики услуг не желают продавать по низким ценам”, - продолжает Макнамара, -

И если, как подозреваем мы с Макнамарой, медвежий рынок продолжит развиваться, вините выжидающих кредиторов и заемщиков. Не желая нести убытки сегодня, они скрещивают пальцы и надеются на более сильную рефляцию завтра. В этом году срок погашения коммерческих ипотечных кредитов составит 929 миллиардов долларов; потребности в рефинансировании в этом году выросли на 41% по сравнению с оценкой в 659 миллиардов долларов на начало 2023 года, “в основном из-за массового продления кредитов на 2023 год”, - сообщает Newmark Group (см. последний доклад консультативной группы “Состояние США. Отчет ”Рынки капитала").

При оформлении кредита, кредиторы подвергают заемщика испытанию: может ли начинающий должник погасить с процентами то, что он должен? Этот тест называется доходностью по долгу, и он измеряет то, что может заработать здание, определяемое как чистый операционный доход (NOI), по отношению к тому, что должен заплатить заемщик. В отчете от 14 марта аналитическая компания Trepp проанализировала доходность по займам Freddie Mac на сумму около 300 миллиардов долларов и долговым обязательствам, упакованным в коммерческие ипотечные ценные бумаги, срок погашения которых истекает в течение следующих 24 месяцев.

“При наиболее мягком сценарии с минимальным порогом доходности долга в 10%, 42,2% от общей суммы кредита со сроком погашения, по оценкам, не дотягивает до остатков рефинансированных кредитов, учитывая текущий NOI по каждому кредиту”, - говорится в отчете. “При самом строгом стандарте андеррайтинга - минимальной доходности долга в 14%, который мы включили в анализ, 68,4% займов будут испытывать трудности с рефинансированием текущего остатка по кредиту в новые займы”.

Рост расходов - это та проблема, с которой вы, возможно, не ожидали столкнуться. Они оказывают давление на уровень NOI объекта недвижимости и, следовательно, на доходность долга. "За последние несколько десятилетий при андеррайтинге CRE операционные расходы почти всегда росли на 2-3 % в год; за последние несколько лет они росли вдвое или втрое быстрее", - пишет Вик Аппал, генеральный директор Mavik Capital Partners, L.P., специализирующейся на проблемной недвижимости, в своем письме к инвесторам 2023 года. Никогда еще не было так важно и так сложно проверять каждую статью расходов в отдельности". Страхование, которое раньше было одной из самых стабильных статей, стало одной из самых волатильных, и не из-за инфляции".

Показательным примером является ходатайство State Farm Insurance от 2023 года к регулирующим органам Калифорнии о повышении ставок на коммерческие квартиры на 38,7% для покрытия ущерба от лесных пожаров. Вместо этого регулятор удовлетворил 23%. На прошлой неделе страховщик объявил, что прекращает страхование многоквартирных домов в Голден Стейт.

Возвращаясь к результатам Trepp, 47,6% кредитов, обеспеченных офисными зданиями, не прошли тест на наиболее мягкую доходность по долгу, то есть на уровне 10%. Очевидно, что это неудивительно, учитывая, что на конец 2023 года количество вакантных офисов (18%) и уровень доступности (25%) достигли рекордных значений за все время.

"Если говорить по-другому, - пишет 21 марта Green Street, - то даже при использовании амбициозных предположений (например, чистое поглощение на уровне 19-го года) потребуется пять лет, чтобы заполняемость офисов в США выросла до уровня, существовавшего до пандемии". Заголовок намекает на тон остальной части анализа: "Черная дыра офисной заполняемости".

В соответствии с тестом Trepp, что несколько удивительно, многоквартирные кредиты показывают худшие результаты, чем офисные: 51,6% первых не смогут достичь отметки в 10% доходности по долгу. В завершение анализа 40,3% розничных и 23,8% жилищных кредитов могут столкнуться с проблемами при рефинансировании. "По нашим оценкам, 670 миллиардов долларов долга со сроком погашения в период с 2024 по 2026 год являются потенциально проблемными", - говорится в вышеупомянутом отчете Newmark.

Грэй из Blackstone видит одну возможность, Уппал из Mavik - другую. "Мы считаем, - сообщил Уппал своим партнерам в конце года, - что текущие условия представляют собой инвестиционную возможность поколения, когда мы реализуем стратегию кредитования коммерческой недвижимости в стрессовых, проблемных и особых ситуациях".

На просьбу привести пример, Уппал ответил: “В последних нескольких сделках, которые мы заключили, мы инвестировали в стабильные многоквартирные дома с доходностью долга от 7% до 8%. Это ситуации, когда операторы недвижимости нуждаются в наличных деньгах и креативных решениях”. Конечно, потенциальные заемщики страдают — им нужны наличные. “Они готовы предоставить нам стабилизированные активы, которые мы вводим на несколько сотен базисных пунктов севернее того уровня, на котором была бы восстановлена оценка, и мы генерируем текущую доходность от средней до высокой при минимальных процентах на три-четыре года”.

Начало чего-то большого?

Чистая доля списаний по банковским кредитам на коммерческую недвижимость

“В каждом классе активов коммерческой недвижимости есть проблемы”, - продолжает Уппал.

“Я думаю, что мы находимся на середине пути”, - говорит Макнамара. “Количество сделок с коммерческой недвижимостью в США в прошлом году сократилось примерно на 60%... Кредиторам придется начать фиксировать убытки. Они не занимаются владением недвижимостью. Таким образом, по мере роста активности транзакций люди будут привыкать распоряжаться этими активами. Это то, что нам нужно”.

В случае с grand old Woolworth Building акционеры Blackstone Mortgage Trust, Inc. (BXMT на Нью-Йоркской фондовой бирже) делят часть потерь от снижения рыночной стоимости с инвесторами по некоторым кредитным обязательствам Blackstone, обеспеченным залогом. По имеющимся данным, Blackstone участвует в сделке с Woolworth с 2015 года. Предположительно, в условия займа ранее вносились изменения. По форме в него будут внесены изменения еще раз. Это рискованно, но это не предвещает медвежьего рынка.

Продайте отличную акцию

Эван Лоренц пишет:

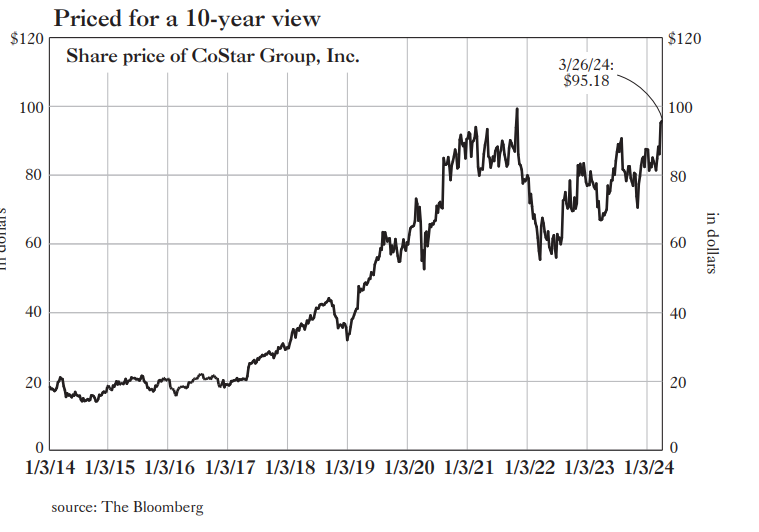

Две пятницы назад Национальная ассоциация риэлторов согласилась отказаться от условностей, которые делают Америку самой дорогой страной, в которой можно купить или продать дом. После этой новости акции Zillow Group, Inc. упали на 13%, в то время как акции CoStar Group, Inc. (CSGP на Nasdaq) выросли на 8,3%. Что касается CoStar, любимца рынка и одной из величайших историй роста за последние годы, то Grant's настроен медвежьим образом. Однако, будьте осторожны: отчасти это история оценки.

По давнему обычаю, американцы платят агентским комиссиям от 5% от цены дома и выше. Якобы расходы несет продавец, хотя агент продавца, также по обычаю, перечисляет половину комиссионных агенту покупателя. С другой точки зрения, можно было бы сказать, что ипотека покупателя финансирует все это.

В любом случае, ни для кого не секрет, что 5% с лишним - это вдвое больше обычной ставки, взимаемой в других странах мира. Потребители жалуются, и не в последнюю очередь продавцы с Уолл-стрит, чьи комиссионные за последние 50 лет сократились до минимума. То, что такая компактная структура сборов пережила цифровое определение цен, является еще одним чудом, и это говорит о политической мощи Национальной ассоциации риэлторов (NAR).

В октябре прошлого года присяжные признали NAR и пару брокерских фирм, занимающихся недвижимостью, виновными в сговоре с целью завышения комиссионных ставок. Суд оштрафовал ответчиков на 1,8 миллиарда долларов, а истцы-подражатели продолжили. Чтобы урегулировать ситуацию, риэлторы предложили ряд реформ, которые, в случае одобрения Министерством юстиции, вступят в силу в середине июля. Например: Покупатель дома должен согласиться на оговоренный агентом брокерский сбор, прежде чем осматривать дом вместе с агентом. Для согласившегося покупателя это может означать выставление счета на сумму 9 600 долларов (то есть 2,5% от средней цены дома по стране в 384 500 долларов), нежелательный, возможно, неуправляемый спрос на наличные в то самое время, когда семья выделяет каждую свободную копейку на первоначальный взнос, расходы на закрытие сделки и переезд. Среди надвигающихся неизвестных: может ли этот новый спрос на наличные снизить цены на жилье? Может ли это проредить ряды NAR?

“Мы подсчитали, — говорит мне Райан Томаселло, который оценивает стоимость покупки в Keefe, Bruyette & Woods, Inc., — что 100 миллиардов долларов комиссионных, которые покупатели и продавцы платят ежегодно - на нормальном рынке, это ниже, чем в настоящее время - может снизиться более чем на 30%”. Более 1,5 миллионов риэлторов являются частью NAR; исходя из размера рынка жилья в США, “у нас должно быть всего около 500 000 агентов, работающих полный рабочий день”, - добавляет он.

Естественно, бизнес-модель монетизации лидов для агентов покупателя — хлеб для таких компаний, как Zillow, - находится под угрозой срыва. Насколько сократится пул маркетинговых долларов? Что станет с агентами? 9 из 10 американских покупателей нанимают агента, но две трети покупателей-неамериканцев обходятся без него.

“Я думаю, что в выигрыше в этом деле окажутся домостроители”, - говорит мне Рик Паласиос-младший, директор по исследованиям в John Burns Research & Consulting. Компания Toll Brothers, Inc., например, сообщила в своем отчете о доходах от 6 декабря 2023 года, что две трети ее продаж приходится на сторонних риэлторов, которым компания выплачивает комиссию в размере 2,25% от стоимости поставляемого жилья. Любое сокращение комиссионных, составляющих 1,5% от выручки Toll Brothers, напрямую отразится на доходах застройщика.

Другим возможным победителем является CoStar, которая вошла в бизнес по продаже жилой недвижимости благодаря приобретению в 2021 году компании Homes.com. CoStar выходит на рынок через агента продавца: за годовую подписку Homes.com будет выставлять премиальные счета за объявления риэлтора в результатах поиска и передавать контактную информацию потенциальным покупателям. “Ваше объявление, ваша зацепка”, - обещает компания.

Ценообразование с учетом 10-летней перспективы

Цена акций CoStar Group, Inc.

Чтобы извлечь выгоду из события, связанного с антимонопольным делом, CoStar запускает рекламную кампанию стоимостью 1 миллиард долларов. Компания планирует рекламные ролики для Суперкубка, премий "Эмми", "Оскар" и т.д. и практически для каждой телевизионной сети в Америке.

Ранние результаты вселяют надежду: “Сеть жилых домов Homes.com в феврале посетило более 149 миллионов уникальных посетителей, укрепив позиции Homes. com как второго по посещаемости портала по покупке жилья”, - заявили CoStar в пресс-релизе от 14 марта.

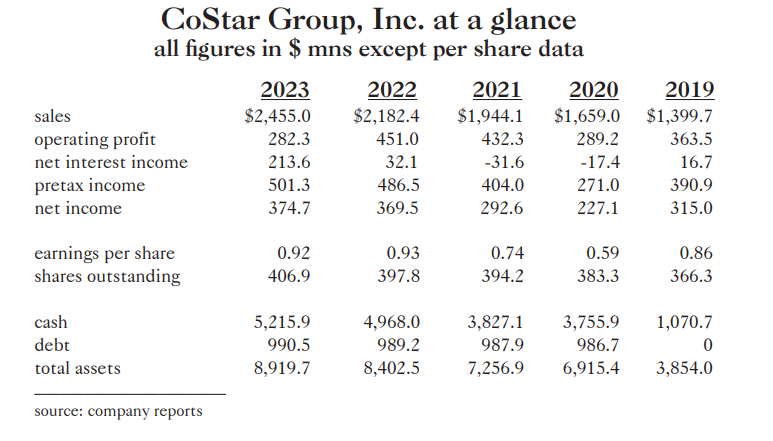

Основанная генеральным директором Эндрю Флорансом в 1987 году, задолго до расцвета Интернета, компания CoStar была пионером в области оцифровки и агрегирования данных о коммерческой недвижимости. Сегодня он собирает конфиденциальную информацию о зданиях с помощью команды из 1600 исследователей, 400 специалистов по маркетингу, 70 аналитиков и экономистов, парка из более чем 1000 беспилотных летательных аппаратов (неодушевленных) и Cessna для получения “информации с воздуха”.

CoStar - это Bloomberg для нежилого сектора. В прошлом месяце на форуме Reddit, посвященном коммерческой недвижимости, новоиспеченный CRE-брокер спросил: “Нужно ли мне это?” На что другой пользователь ответил: “Это ставки за столом. Если у вас этого нет, я не собираюсь воспринимать вас всерьез. Первое, что я делаю, это просматриваю людей, чтобы узнать, какие у них сделки, какой у них список, с кем они работали.”

Помимо показа сделок и объявлений, CRE-платформа предоставляет информацию о недвижимости, аренде, продажах, анализе рынка, арендаторах и т. д. на основе подписки. Благодаря многолетней успешной диверсификации, на долю унаследованного бизнеса CoStar пришлось всего 38% от прошлогодней выручки в 2,46 млрд долларов. В число операций также входят Apartments.com и другие услуги для многоквартирных домов (37% продаж); Loopnet, сервис по размещению объявлений о продаже коммерческой недвижимости (11%); информационные услуги, предоставляющие платформы для анализа аренды и задолженности для банков и владельцев недвижимости (7%); жилая недвижимость, платформа для размещения объявлений о продаже домов (2%); и другие рыночные площадки (5%).

Для компании CoStar главным является то, что ее руководство сможет повторить свой успех на рынке многоквартирного жилья. За приобретением компании Apartments.com в 2014 году за 585 миллионов долларов последовали последующие покупки таких порталов, как ApartmentFinder.com, ForRent.com и WestsideRentals.com. В период с 2015 по 2023 год доходы от продажи квартир выросли до 914,2 млн долларов со 160,6 млн долларов, и сегодня CoStar является крупнейшим сервисом по размещению объявлений о продаже квартир в стране.

Рост доходов основного подразделения CoStar, который в четвертом квартале составил 9%, по прогнозам, замедлится до 7% или 8% в 2024 году (без учета единовременной реклассификации некоторых доходов, которая будет преуменьшать грядущее замедление). Представляя такие факты, "быки" просто пожимают плечами. Они утверждают, что впереди у компании еще годы высоких темпов роста. Например, поскольку выручка за пределами США составляет всего 3,6% от общего объема, они указывают на возможности для расширения за рубежом. Кроме того, они отмечают, что неброкерское сообщество, то есть владельцы недвижимости, кредиторы и арендаторы, представляет собой богатый источник возможных новых доходов от подписки.

На конец года баланс CoStar составлял 990,5 млн долларов долга против 5,2 млрд долларов наличности. Привлечение средств в 2020 и 2022 годах (выпуск долговых обязательств на 1 миллиард долларов, выпуск акций на 2,4 миллиарда долларов), а не нераспределенная прибыль, объясняет раздутый корпоративный банковский счет.

Но нельзя отрицать и долгосрочный рост CoStar. Органическая экспансия и приобретения обеспечили не менее 51 квартала подряд двузначный рост доходов, хотя цена за этот блестящий рекорд столь же высока, как вы можете себе представить. Акции компании торгуются с коэффициентом 100,5 по отношению к прогнозируемой прибыли и 159,7 по отношению к прогнозу на 2024 год, что, по общему признанию, является завышенной оценкой благодаря вышеупомянутому миллиардному рекламному бюджету. Предполагаемый коэффициент цены и прибыли на 2026 год составляет 45х. Как уже говорилось в начале, такие причудливые цифры могут внести свой вклад в "медвежий" сценарий, но сами по себе они редко являются аргументом в пользу коротких продавцов.

Уолл-Стрит настроена оптимистично по отношению к акциям (из 16 аналитиков только один советует продавать), а "медведи" обходят CoStar стороной, несмотря на широко разрекламированные проблемы в сфере коммерческой недвижимости; доля коротких позиций составляет всего 1,4% от общего объема акций. Инсайдеры регулярно продают акции, сбросив за последние 12 месяцев 567 824 акции на сумму 45,7 млн долларов.

Благодаря безупречным результатам деятельности CoStar имеет тенденцию пользоваться преимуществом сомнения при появлении плохих новостей. Например, после закрытия торгов 20 февраля руководство компании сообщило о небольшом превышении показателей четвертого квартала, но опубликовало неутешительные прогнозы: рост выручки в 2024 году составит 12-13% против ожидавшихся 14%; скорректированная маржа Ebitda - 6-7% против предыдущего консенсус-прогноза в 20%. В довершение всего, финансовый директор Скотт Уилер, которому исполнилось 60 лет, подал в отставку. Но именно запланированные инвестиции в Homes.com объяснили негативный прогноз по марже прибыли, и на следующий день цена акций выросла на 3,4%.

Несомненно, Homes.com растет, но отчетность CoStar преувеличивает его успех. Так, хотя сеть Homes.com является "вторым по посещаемости порталом по покупке жилья", в сносках к пресс-релизу признается, что трафик охватывает и охотников за квартирами. Только на Homes.com, не считая Apartments.com, в феврале побывало 27,4 миллиона уникальных посетителей, что делает его четвертым по посещаемости сайтом по продаже жилья для одной семьи. Redfin.com занял третье место с 32 миллионами, по данным компании SimilarWeb Ltd., занимающейся агрегацией данных.

С другой стороны, потребители пока только пробуют Homes.com. В среднем посетители заходили на сайт всего 1,6 раза в прошлом месяце против 3,0 раз у Redfin и 3,4 у Zillow. Что касается количества посетителей в феврале, то Zillow насчитал не менее 88,8 миллиона.

Загрузки рассказывают похожую историю. В разделе "Стиль жизни" App Store компании Apple Homes.com занимает 110-е место, Redfin - 25-е, а Zillow - 4-е. Хорошо быть укоренившимся лидером рынка, как выяснила компания CoStar в прошлом противостоянии с Zillow. В 2020 году CoStar купила Homesnap, Inc. за 250 миллионов долларов, в сделку вошла компания Citysnap, специализирующаяся на Нью-Йорке. У CoStar были большие планы сместить StreetEasy от Zillow, доминирующий портал по аренде и размещению объявлений в пяти районах города, но четыре года спустя StreetEasy продолжает доминировать. Более того, по данным Google, одно слово "Zillow" в Соединенных Штатах ищут чаще, чем общую фразу "недвижимость".

Остается только догадываться, насколько сильно антимонопольная борьба изменит привычки покупателей жилья. Подумайте о сложности раскрытия информации и обо всем, что связано с покупкой жилья", - напоминает мне Суриндер Тинд, который оценивает CoStar как "держать" в Jefferies Financial Group, Inc. "Подумайте о количестве подписей, необходимых для закрытия сделки. Это значительно выше, чем в других странах".

Для "быков" будет хорошо, если охотники за жильем продолжат обращаться за профессиональной помощью в продажах. По прогнозам аналитиков CoStar, продажи жилья будут способствовать росту доходов компании с 12,7% в 2024 году до 17,7% в 2025 году и 19,3% в 2026 году. С такими ожиданиями держатель CoStar с двух- или трехлетним горизонтом инвестирования положительно оценивает успех Homes.com.

Масштабность новой рекламной кампании сама по себе представляет определенный риск. "Исторически сложилось так, что когда вы тратите деньги, вы получаете какие-то данные, а затем калибруете эти расходы", - признает Гиридхар Редди, содиректор Quantum Capital Management, LLC, которая давно владеет CoStar. "Сейчас они тратят все эти деньги без какой-либо реальной обратной связи".

Однако Quantum, которая строит свой портфель на основе предположений и прогнозов, рассчитанных на 10-летний инвестиционный горизонт, утверждает, что краткосрочный успех Homes.com не имеет никакого значения для долгосрочной истории роста CoStar. "Когда вы смотрите на вещи в течение 10 лет, - говорит Джон Хьюз, основатель и президент компании, - все действительно сглаживается. Это делает дорогие акции не такими уж дорогими. А дешевые акции - не такими уж дешевыми".

Да, допускает Хьюз, фондовый рынок "вероятно, на 20-25% переоценен по сравнению с тем, какими были средние показатели за последние 25 лет, как мы на это смотрим". Это означает, продолжает он, что ожидаемая доходность общего портфеля акций Quantum снизится, скажем, до 8% с примерно 10%. (За последние 20 лет доходность портфеля акций Quantum составляла 11,1%). Что касается, в частности, CoStar, то, если рассматривать десятилетнюю перспективу, "вместо 7%-8%-14% мы увидим 6%-11%-12%".

И если провал Homes.com опустит цену акций до "диапазона $50-60 [с $95,18 во вторник]", - говорит Редди, - "как это может случиться, мы будем покупать там. И наша общая доходность, вероятно, не будет сильно отличаться".

Независимо от того, как будут покупаться и продаваться дома в будущем, пул брокерских комиссионных, скорее всего, будет истощаться. За этим последует сокращение рекламного пула для Zillow и других компаний, что приведет к усилению конкуренции в бизнесе CoStar по аренде квартир, который является вторым по величине дохода. "Теперь мы нацелились на "Давайте развивать многоквартирную недвижимость", - заявил финансовый директор Zillow Джереми Хофманн на конференции Morgan Stanley 6 марта.

В четвертом квартале, в годовом исчислении, Zillow увеличила свой доход от аренды на 37% по сравнению с 23,1% у CoStar. В этом году, как отмечалось, CoStar планирует замедлить рост многоквартирного жилья до 17-18%, а руководство компании переориентируется на мелких арендодателей, что, возможно, указывает на насыщение рынка крупной недвижимости - привычного места охоты CoStar.

Банки также включены в программу развития CoStar, но и здесь есть конкуренты, с которыми приходится считаться, в частности Moody's Corp., которая начала инициативу по кредитованию коммерческой недвижимости.

Полтора десятилетия назад компания Bloomberg сделала большой рывок в продаже своего одноименного терминала юридическим фирмам, но она разделила свой успех с конкурентами Westlaw, LexisNexis и Law360, среди прочих.

Конечно, у CoStar есть деньги, чтобы пережить неудачную ставку на Homes. com, хотя сам успех руководства в сфере CRE-услуг работает против стратегии приобретения. Федеральная торговая комиссия может одобрить или не одобрить потенциальную покупку.

Конечно, CoStar может приобрести компании за пределами США, но международные операции принесли отрицательную прибыль в размере $13,2 млн в прошлом году при выручке в $89,3 млн. Возникает вопрос: готовы ли инвесторы, ориентируясь на двух- или трехлетнюю перспективу, ждать еще несколько лет размывания маржи, пока международная инициатива CoStar наберет масштаб?

Молитвы об IPO

Джеймс Робертсон-младший пишет:

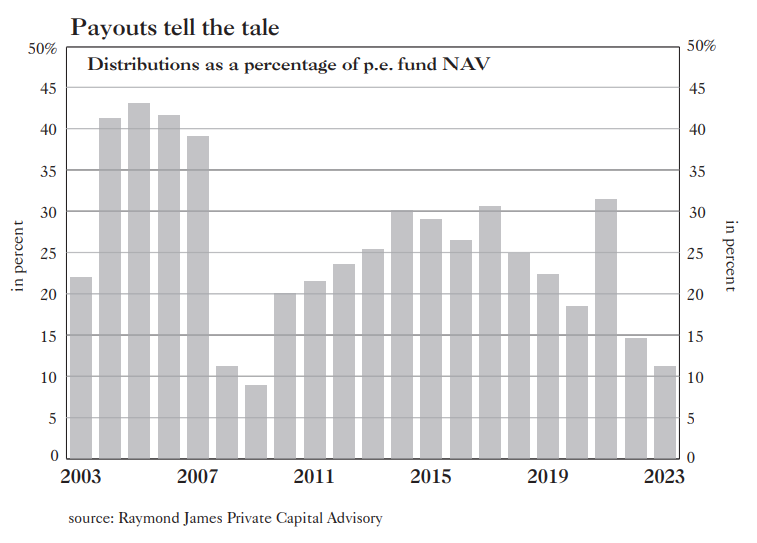

"Капитальное богатство, - говорил знаменитый автор "Теории процента" Ирвинг Фишер, - это всего лишь средство для достижения цели, называемой доходом", - и разве не знают об этом жаждущие наличности частные инвесторы. Прошлый год принес партнерам по частному капиталу самые низкие денежные доходы за последние 15 лет. Следует ли пересмотреть "йельскую модель" инвестирования в альтернативные фонды? Или фундаментальной бизнес-модели p.e., заключающейся в навязывании долгов мелким операционным компаниям?

Инсайдеры говорят о таких вещах как о соотношении распределения к оплаченному капиталу; сокращенно "DPI"*. Так, Скотт Рамсоуэр, глава отдела прямых инвестиций в Пенсионной системе учителей Техаса, в интервью журналу Buyouts в конце года сказал, что чем ниже DPI, "тем больше нереализованной стоимости у фонда, поэтому нам приходится больше работать над анализом качества портфеля.... а эти нереализованные стоимости, очевидно, ставятся под сомнение на сегодняшнем волатильном рынке по сравнению с реальными деньгами в наших карманах".

Наряду с внутренней нормой доходности (IRR), DPI - это способ измерения эффективности фонда прямых инвестиций с течением времени и относительно других фондов прямых инвестиций. Чтобы проиллюстрировать DPI, мы должны сначала обсудить, как работают фонды прямых инвестиций, а также некоторые определения, необходимые для расчета DPI.

Выплаты рассказывают историю

Выплаты в процентах от NAV фонда p.e.

По данным Raymond James Financial, Inc., в прошлом году доля дивидендов от стоимости чистых активов в частных инвестициях упала до 11,2%, что всего на 230 базисных пунктов выше минимума 2009 года. Могло быть и хуже: по данным PitchBook, в 2023 году доля дивидендов от чистой стоимости активов в венчурном капитале достигла исторического минимума в 4,9%.

Было ли первичное публичное размещение акций Astera Labs, Inc. 20 марта первой ласточкой долгожданной весны выходов из p.e.? Было бы хорошо, если бы это было так. В bubbly 2021 DPI достиг рекордных 33,9%.

"Сейчас инвесторы больше всего сосредоточены на распределении прибыли", - заявил 21 февраля агентству Bloomberg Джеффри Перлман, президент Warburg Pincus, приведя в качестве примера надпись на футболке, которую он увидел на одной из конференций. "DPI - это новый IRR", - гласила футболка. "Все просто: "IRR - это не деньги в кармане инвестора", - сказал Перлман.

Сегодняшние низкие показатели DPI также не преувеличивают проблемы партнеров с денежными потоками. Распределение средств может снизиться, но призывы к капиталу - призывы к инвестициям, на которые партнер взял на себя юридические обязательства, - продолжаются.

По крайней мере, по одному показателю ликвидность сегодня хуже, чем во время мирового финансового кризиса. "В 2009 году дисперсия между ставками привлечения капитала и распределением средств [для фирм, занимающихся инвестиционной деятельностью] составляла 7,7%", - говорится в аналитической записке PitchBook от 8 марта; в 2023 году это расхождение достигнет 20,3%. "Таким образом, в 2023 году капитал будет востребован примерно в два раза быстрее, чем в 2009 году".

Поэтому не удивительно, что инвесторы отказываются от новых возможностей в сфере p.e. и не хотят пополнять существующие. По словам Рамзовера, "мы видим, как управляющие говорят: "Поскольку вы не убрали фишки со стола, когда могли, нам теперь придется тратить больше времени на работу, чтобы сформировать мнение о нереализованном портфеле, и, вероятно, IRR будет снижаться"".

Согласно новому отчету Bain & Co. "Глобальный отчет о частном капитале", в 2023 году стоимость выхода из частного капитала снизится на 44%, до 345 миллиардов долларов с 613 миллиардов долларов в 2022 году. "Если бы я беспокоился об оценках, - сказал один из руководителей Fortress Дрю Макнайт участникам мероприятия Grant's Private Credit Event 5 марта, - я бы гораздо больше беспокоился об оценках частного капитала и венчурных инвестиций. И я думаю, что если вы посмотрите на их доходность, то увидите, что это фиктивная доходность".

Неудивительно, что, согласно данным Preqin, в 2023 году объем привлечения средств в частные инвестиции сократился на 11,5% и достиг самого низкого уровня с 2017 года. Ситуация дошла до того, что даже промоутеры увольняют помощников.

Конечно, партнер с ограниченной ответственностью, остро нуждающийся в наличных, может выставить свою долю на продажу на вторичном рынке, но цены могут оставлять желать лучшего. По состоянию на конец года Jefferies Group, LLC сообщала о предложениях по продаже долей венчурного капитала с дисконтом в 32% от NAV.

Некоторые частные инвестиционные компании прибегают к маржинальному финансированию или так называемым NAV-кредитам, то есть долговым обязательствам, обеспеченным инвестиционным портфелем учредителя, для финансирования выплат голодным партнерам с ограниченной ответственностью. Критики такой практики жалуются на перекрестное обеспечение и высокие затраты по займам.

Футболка, которую заметил Перлман, очевидно, не единственная в своем роде. Поиск на Amazon.com позволяет найти 57 футболок "DPI - это новый IRR", продающихся за 19,99 доллара в различных стилях, цветах и тканях. Можно предложить продолжение: "Публичный капитал - это новый частный капитал".

Не дают разбогатеть

Эван Лоренц пишет:

Центральные банки выглядят немного потрепанными. Возьмем Федеральную резервную систему: она выплачивает больше по резервам (5,4%) и по соглашению об обратном выкупе (5,3%), чем зарабатывает на своем раздутом портфеле ценных бумаг (в среднем 2,1% в прошлом году). По состоянию на 20 марта это в совокупности составило 157,8 миллиарда долларов убытков (которые ФРС рассматривает как отрицательную запись в журнале Казначейства США, от которого она совершенно независима), или более чем втрое превышает капитал центрального банка в размере 43,1 миллиарда долларов.

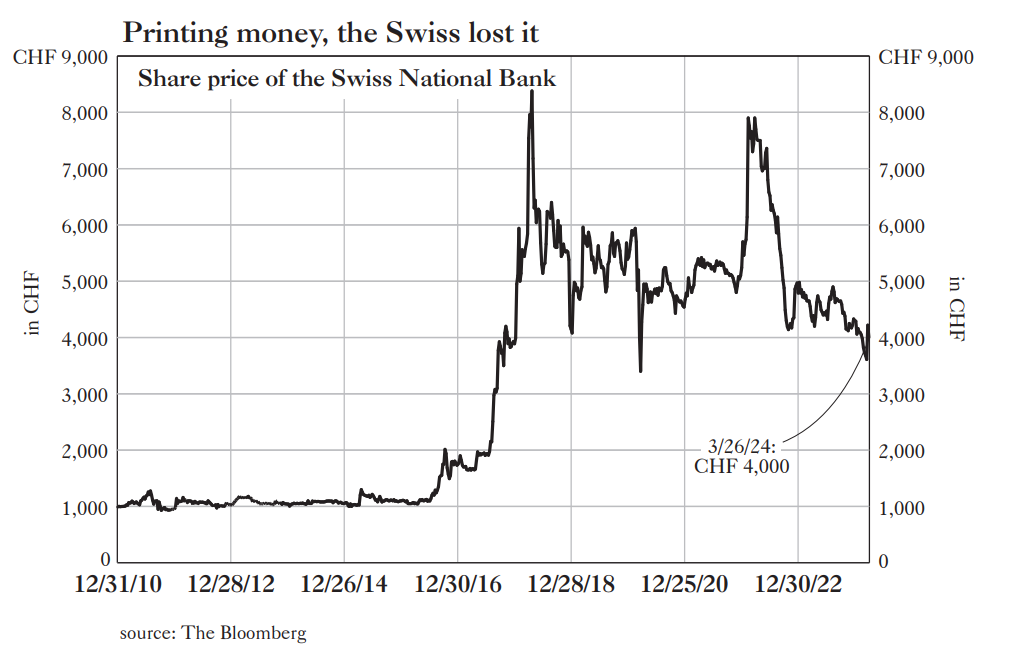

Банк Пауэлла было бы легко продать, если бы это была публично торгуемая компания. Но это не публичная компания. Однако есть несколько центральных банков, на которые вы можете делать ставки, включая Швейцарский национальный банк, который торгуется в Швейцарии под тикером SNBN.

Швейцарский франк - проклятие и слава альпийской нации. Поскольку чистый экспорт обеспечивает 14% ВВП Швейцарии, склонность валюты к росту в трудные времена является бременем для швейцарских производителей.

С 2010 по 2021 год, чтобы сохранить конкурентоспособность экспорта и снизить стоимость франка, SNB предпринял то, что оказалось огромной покупкой. Он покупал евро, а на эту валюту покупал облигации, акции и золото. При этом он увеличил свои активы на 291%, до 1,06 трлн швейцарских франков, или 142% ВВП, вызвав гнев Министерства финансов США, которое пригрозило заклеймить швейцарское правительство как валютного манипулятора.

В 2022 году это предвзятое отношение к балансу привело к убыткам в размере 132,5 млрд швейцарских франков, или 17% ВВП Швейцарии. В результате SNB отменил свои выплаты дивидендов (и до сих пор не восстановил их). Неудивительно, что цена акций SNB рухнула на 49% по сравнению с ее пиком 11 февраля 2022 года.

Теперь, борясь с инфляцией, SNB повысил ставку интервенций до 1,75% в июне 2023 года с отрицательных 0,75% в июне 2022 года и начал продавать активы в иностранной валюте. Обменный курс франка к евро должным образом вырос на 6,6% в прошлом году. В то время как восстановление цен на акции и облигации привело к увеличению валютных активов на 4 млрд швейцарских франков в 2023 году, рост стоимости фондирования привел банк к общему чистому убытку в размере 3,2 млрд швейцарских франков. С другой стороны, SNB, который выводит свое золото на рынок, показывает соотношение собственного капитала к активам на уровне 7,9%. В отличие от другого центрального банка, который мы не будем называть, он платежеспособен.

14 марта Организация экономического сотрудничества и развития предупредила, что баланс SNB, на который по-прежнему приходится 105% швейцарского производства, раздут и что банку следует придерживаться жесткой политики. Неделю спустя SNB объявил о неожиданном снижении ставки на 0,25%, что сделало его первым крупным западным центральным банком, снизившим ключевую процентную ставку.

Что было бы тревожным сигналом для обычной публичной компании, председатель SNB Томас Джордан объявил о своей отставке ранее в этом месяце, за три года до окончания срока его полномочий. Возможно, он обратил внимание на цену акций.

Печатая деньги, швейцарцы потеряли их

Цена акций Швейцарского национального банка

Взгляд 1928 года

Чистый капитал достиг небывалых высот, цены на акции достигли небывалых высот, цены на жилье достигли небывалых высот, экономическая активность достигла небывалых высот, авиаперелеты достигли небывалых высот, вы можете заработать 5% на своих наличных. Я знаю, что люди не любят хорошие новости, но это ревущие 20-е годы

— Бен Карлсон, 21 марта

— Бен Карлсон, 21 марта

“Ревущие двадцатые”, на которые ссылается Бен Карлсон, инвестор и автор блога "Богатство здравого смысла", начались с инфляции в 1920 году и закончились депрессией в 1929 году. В промежутке появились предприимчивость, изобретения, оптимизм, Ф. Скотт Фицджеральд, экономический рост, Ку-клукс-клан и домашний алкоголь. Карлсон проводит оптимистичное сравнение между тем временем и нынешним. Мы приходим к другой интерпретации.

Для нас, в отношении процентных ставок, “стабильности цен”, морального риска и Федеральной резервной системы, чем больше ситуация меняется, тем больше она остается прежней. Центральный банк Соединенных Штатов будет вмешиваться — он родился с геном Буттински* — и не всегда с конструктивной целью.

Буттински - человек, который вмешивается в дела других людей.

- прим. Holy Finance

- прим. Holy Finance

Речь идет не о Великом крахе — ни о самом историческом событии, ни, упаси боже, о его повторении в будущем. Мы скорее сосредоточим ретроспектоскоп Grant’s на программе эпохи Кулиджа по маскировке макроэкономической волатильности или, как ее тогда называли, стабилизации цен. Законопроект 1928 года, предписывающий Федеральной резервной системе устанавливать стабильные цены, то есть средний уровень цен, который не повышался и не падал, а оставался неизменным на неопределенный срок, не был принят.

Однако вмешательство Федеральной резервной системы в дело стабилизации, в широком смысле этого слова, было достаточно масштабным, чтобы впоследствии вызвать осуждение со стороны знающих людей. “Конечным результатом того, что, вероятно, было величайшим экспериментом по стабилизации цен в истории, оказалась просто величайшая и наихудшая депрессия”, - рассудил судья. авторы книги "Банковское дело и деловой цикл" во главе с К.А. Филлипсом в 1937 году.

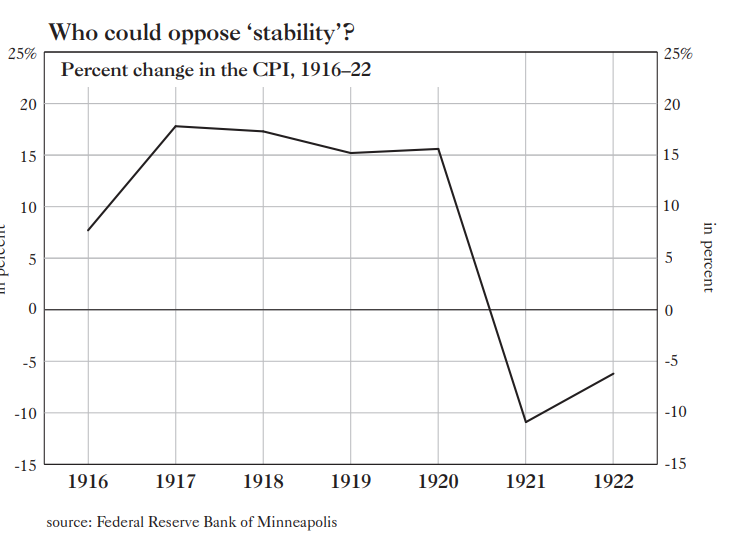

Стремление к стабилизации, политически возглавляемое членом Палаты представителей. Джеймсом Г. Стронгом, республиканец из Канзаса, при поддержке таких людей, как Генри Форд, Томас А. Эдисон и йельский экономист Ирвинг Фишер, возникло не на пустом месте. Первая мировая война взвинтила уровень цен, а послевоенная депрессия снизила его; индекс потребительских цен вырос на 83,5% в период с 1916 по 1920 год, прежде чем упасть на 16% до минимума 1922 года. Мир и покой были бы желанными переменами, но как обуздать силы созидательного разрушения? Динамичная экономика по своей сути неспокойна. Назойливый центральный банк может только усугубить ситуацию.

Стронг предложил законопроект о внесении поправок в Закон о Федеральной резервной системе. Помимо поддержания “стабильного золотого

стандарта” и содействия “стабильности торговли, промышленности, сельского хозяйства и занятости”, законодательство предписывало центральному банку “оказывать содействие в реализации более стабильной покупательной способности доллара”. Но как?

Федеральная резервная система направила свидетелей для дачи показаний на слушаниях весной 1928 года. Эмануэль Гольденвейзер, директор по исследованиям и статистике ФРС, заявил Комитету Палаты представителей по банковскому делу и валюте, что распоряжение конгрессмена было сложным, если не невыполнимым. Связь между объемом кредитования и уровнем цен не определена, сказал Гольденвейзер, и “те из нас в Федеральной резервной системе, кто работал над этим, сильно сомневаются в прямолинейности и постоянстве этой связи”.

“Для примера, ” продолжил Гольденвейзер, - возьмем период с 1925 по 1927 год. В течение этого периода кредиты и депозиты банков по всей территории Соединенных Штатов увеличивались очень быстрыми темпами, а цены снизились примерно на 10%”. Он объяснил снижение цен “возросшей эффективностью производства, транспортировки и дистрибуции” и “острой” конкуренцией в производстве и маркетинге, то есть благотворной силой технологического и организационного прогресса.

Откровенный глава правления Федеральной резервной системы Адольф К. Миллер смотрел на вещи так же, как Гольденвейзер. Миллер заявил, что законопроект основан на двух ошибочных предположениях: во-первых, “что изменения в уровне цен вызваны изменениями в объеме кредитов и валюты; другое заключается в том, что изменения в объеме кредитов и валюты вызваны политикой Федеральной резервной системы. Ни одно из этих предположений не соответствует фактам или реальности... Чем больше мы проникаем в тайны движения цен, тем более сложной оказывается вся ценовая система.”

Как "ревели" 20-е

Индекс DJIA

Если ФРС не отвечала за это, то кто же? Почему общественность была ответственна? Люди сами решают, давать ли взаймы (в ходе чего предложение выпущенных банками долларов может увеличиваться или сокращаться без того, чтобы ФРС пошевелила пальцем). Механизм международной валютной системы также должен сыграть свою роль, заявил главный свидетель ФРС, глава правительства, Бенджамин Стронг.

Стронг, не имевшим никакого отношения к конгрессу, был Джеем Пауэллом своего времени, глава не только Федерального резервного банка Нью-Йорка, но и функционально всей остальной Федеральной резервной системы (хотя эти 12 банков пользовались достаточной автономией, чтобы устанавливать свои собственные учетные ставки).

“Золотой стандарт”, - сказал Стронг, возможно, предвосхищая денежный стандарт 21-го века, основанный на необеспеченных бумажных и цифровых суммах, - “является гораздо более автоматической проверкой излишеств в кредитах и валюте”, чем альтернатива бумажным деньгам, где “определение остается на усмотрение людей сколько валюты должно быть выпущено, которую им не нужно обменивать на золото — вы видите разницу?"

“И когда вы говорите о золотом стандарте, - продолжил Стронг, - вы говорите о чем-то, где ограничение на суждение очень точное, а наказание за неверное суждение является немедленным. Там, где вы говорите об усилиях просто по стабилизации торговли, промышленности, сельского хозяйства, занятости и так далее, без учета наказаний за нарушение золотого стандарта, вы говорите о человеческом суждении и управлении ценами, в которые я вообще не верю."

На самом деле Стронг имел в виду не классический золотой стандарт, существовавший до Первой мировой войны, а его послевоенного преемника - золотовалютный стандарт. Достаточно сказать, что вместо простоты и строгости оригинала вариант обмена золота отличался сложностью и произвольностью суждений центральных банков, включая самого Стронга, чье красноречивое несогласие с ошибочными человеческими суждениями в денежных вопросах вы только что прочитали.

В 1927 году Стронг созвал глав центральных банков Англии, Германии и Франции на летнюю встречу на Лонг-Айленде, чтобы исправить мировой валютный дисбаланс. Британия теряла золото; Америка накапливала его. Чтобы помочь Великобритании, которая страдала от завышенного обменного курса, Стронг добился снижения учетной ставки в Нью-Йорке на полпроцента, с 4% до 3,5%. Предполагаемый эффект снижения заключался в переводе средств в Лондон из Нью-Йорка.

Кто может противостоять "стабильности"?

Изменение ИПЦ

Назовем это “пивотом Стронга”. Новые деньги были новой политикой ФРС, и золото отправилось в Европу в неожиданно больших объемах (золото, таким образом, было мигрирующим металлом; оно шло туда, где деньги были наиболее надежными, а доходность - самой высокой). Неписаные правила золотого стандарта предписывали стране, находящейся в положении Америки, ужесточить условия кредитования и повысить процентные ставки. ФРС, отвергнув этот курс действий, поступила наоборот, проведя количественное смягчение в стиле 1927 года. Теперь место ушедшего золота заняли государственные ценные бумаги. “Так что”, - как объяснил Миллер конгрессменам,

резервная система, проводя свою политику легких денег, заявила: “Поскольку золото изымается для экспорта, мы будем осуществлять компенсирующие покупки [ценных бумаг] на рынке, чтобы не допустить изъятия золота по твердым денежным ставкам в Нью-Йорке и, таким образом, нанести ущерб политике, которой мы придерживаемся”. Приближалась осень, и поступление средств на ссудный счет фондовой биржи достигло поразительных размеров, возникло чувство дурного предчувствия по поводу происходящего.

Для общественного потребления Стронг объяснил снижение ставки попыткой улучшить экспортную торговлю США. Монтегю Норману, управляющему Банком Англии, он более откровенно охарактеризовал свои действия как денежно-кредитную поддержку Великобритании. Чарльзу Ристу, представителю Банка Франции, он охарактеризовал свое вмешательство как “маленький удар по виски для фондовой биржи” (неизвестно, говорил ли управляющий Федеральным резервным банком Нью-Йорка с огоньком в глазах).

В любом случае, фондовый рынок допил свой напиток. “Рост цен на акции, закончившийся в 1929 году, является экстраординарным практически по любым стандартам, за исключением 1998-2000 годов”, – рассказывает историк денежно-кредитной политики Аллан Мельцер. “С конца 1924 по сентябрь 1929 года индекс Standard & Poor's рос совокупными годовыми темпами на 21%. Промышленный индекс Доу-Джонса, достигший своего пика в 381 пункт в сентябре 1929 года, удвоился менее чем за два года”.

Безусловно, отмечает Мельцер, реальный ВНП и корпоративные прибыли также резко возросли в период с 1925 по сентябрь 1929 года, увеличившись “на 4% и 12% соответственно... Увеличение рыночной капитализации по отношению к номинальному ВНП привело соотношение этих двух показателей к уровню, который не был превзойден до 1996 года.”

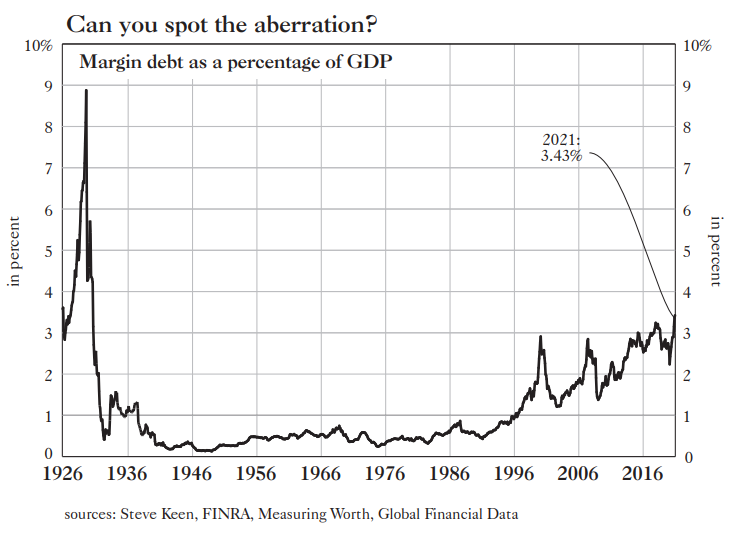

Соседний сюжет о резком росте маржинального долга в конце 1920-х годов отражает накал спекулятивных настроений (спасибо Стиву Кину из Университетского колледжа Лондона и выдающемуся научному сотруднику Института исследований безопасности и жизнестойкости). Неудивительно, что Рой Янг, в 1928 году вошедший в Совет Федеральной резервной системы, развел руками при мысли о том, что ему придется “сидеть здесь и пытаться помешать ста двадцати пяти миллионам людей делать то, что они хотят”.

Миллер, родившийся в Сан-Франциско в 1866 году, был не только откровенным, но и проницательным, и он свидетельствовал об изменениях, которые все еще зеленый центральный банк произвел в Америке. До законодательного рождения ФРС в 1913 году он сказал:

Были банкиры-консерваторы, а были банкиры, которые плыли против ветра. Были банкиры, которые чувствовали себя неуютно, если их резерв опускался ниже 40%, даже если их обязательный резерв составлял всего 15%. Они хотели иметь хороший резерв. Были и такие, кто шел настолько далеко в другую сторону, насколько позволяло управление финансового регулятора.

Сейчас, когда банки смотрят на ситуацию, нет причин, по которым какой-либо банк должен иметь избыточный резерв. Я думаю, что одна из вещей, которую упускают из виду при изменении банковского дела в рамках Федеральной резервной системы с ее гарантиями, заключается в том, что банкир освобождается от постоянного чувства ответственности за свое собственное хорошее состояние, которое было характерно - по крайней мере, более характерно - для банковского дела при нашей старой денежной системе. Это привело к появлению нового фактора, все влияние которого на последние движения и условия только начинает осознаваться Федеральной резервной системой.

Сейчас, когда банки смотрят на ситуацию, нет причин, по которым какой-либо банк должен иметь избыточный резерв. Я думаю, что одна из вещей, которую упускают из виду при изменении банковского дела в рамках Федеральной резервной системы с ее гарантиями, заключается в том, что банкир освобождается от постоянного чувства ответственности за свое собственное хорошее состояние, которое было характерно - по крайней мере, более характерно - для банковского дела при нашей старой денежной системе. Это привело к появлению нового фактора, все влияние которого на последние движения и условия только начинает осознаваться Федеральной резервной системой.

Технология платежей, наряду с радио, коммерческой авиацией и автомобилем, стала одним из чудес эпохи. Неинвестированная наличность больше не лежала без дела в хранилищах благоразумных банкиров, а устремилась на нью-йоркский рынок колл-кредитов. "Поскольку банки больше не хранят излишки резервов, - продолжал Миллер, -

они немедленно оглянутся вокруг и вложат свои излишки; заставят деньги, которые уходят из обращения в банки, приносить доход". Это один из примечательных моментов в резервной системе - немедленное и постоянное инвестирование банковских средств было значительно усилено бесперебойно работающим механизмом Федерального резерва".

"Американский доллар, - заявил Миллер, - стал чудом эффективности".

А вот с американским фондовым рынком дело обстоит иначе, заявил Спрэг, экономист из Гарварда, в протоколе слушаний в Палате представителей по вопросу о ценовой стабильности. "Совершенно очевидно, - сказал Спрэг, - что рынок не может точно дисконтировать будущее, когда стоимость акций повышается на коварном фундаменте растущих поставок кредитов, обеспеченных растущими ставками".

Казалось странным и тревожным то, что рост ставок "колл-денег" только подстегивает тех, кто берет маржинальные кредиты на фондовом рынке. Эта странная атмосфера напомнила ему инфляционный взлет цен на сырьевые товары в 1920 году и земельный бум во Флориде в 1924-26 годах.

Как правило, продолжал Спрэг, высокий спрос на брокерские кредиты не наносит вреда обычному бизнесу: "Но когда рынки ценных бумаг начинают поглощать растущие средства под 5% и выше, они привлекают средства из других сфер и, как правило, повышают ставки для этих других сфер".

Можете ли вы заметить отклонение?

Маржинальный долг в процентах от ВВП

В Лондоне во времена классического золотого стандарта говорили, что ставка Банка Англии в 7% "может извлечь золото из земли". Точно так же, отмечал Спрэг, "можно сказать, что ставка в Нью-Йорке в 5-6% привлечет средства сотен банков во всех частях страны, что приведет к тому, что заемщики повсюду будут вынуждены платить по более высоким ставкам". В общем, безумный фондовый рынок нежелателен как на последних этапах его расширения, так и в связи с последствиями его окончательного краха".

Кого винить? Ну, Федеральная резервная система заслужила свою долю порицания, - продолжил Спрэг. "Стабильность денежного рынка была заявленной политикой Резервной системы, и достижение стабильности подчеркивалось как одно из ее заметных достижений. Но в некоторых условиях поддержание стабильности может породить опасную ситуацию".

Чтобы отвести беспочвенные подозрения в плагиате от свидетеля из Гарварда, отметим, что Хайману Мински, впоследствии разоблачившему парадокс о том, что стабильность цен порождает нестабильность на финансовых рынках, было восемь лет, когда Спрэг выступал. "Есть признаки, - закончил Спрэг, -

что ловкие спекулянты полагаются на пристрастие резервных властей к стабильности, чтобы защитить рынок от крайнего напряжения. Предполагается, что ни при каких обстоятельствах нельзя допустить, чтобы ликвидация стала внезапной и насильственной. Это опасное предположение, но не потому, что оно может не оправдаться, а потому, что оно устраняет сдерживающее влияние.

Итак, перед нами формальное выражение концепции "Fed put"* за 25 лет до рождения председателя Джерома Пауэлла.

*Fed Put - это вера в то, что Федеральная резервная система США вмешается, чтобы спасти рынки, если цены упадут слишком сильно.

- прим. Holy Finance

- прим. Holy Finance

Как было в начале, так есть сейчас и будет всегда - по крайней мере, в сфере центрального банковского дела.

Неприятности в пентхаусе

Эта информация о затруднительном положении с коммерческой недвижимостью в Америке поступает к вам с 24-го этажа дома 233 по Бродвею, культового здания Вулворт Билдинг, расположенного рядом с мэрией в Нижнем Манхэттене. Newmark Group, Inc. сообщает, что это помещение, в котором работает Grant's, пустует на 33%. По состоянию на 30 сентября 2023 года чистый операционный доход здания составлял 16,4 миллиона долларов, а обслуживание долга - 24,9 миллиона долларов, что дает коэффициент покрытия долга обслуживанием 0,66. Что-то - возможно, процентная ставка по долгу в 6,84% - должно измениться. "Сегодня без модификации кредита арендная плата не может быть экономически выгодной", - советует осведомленный источник.

Ненужные здания, растущие процентные ставки и долгоиграющие последствия эпохи свободных денег - вот темы, о которых идет речь. Мы пишем, чтобы оценить утверждение Джонатана Грея, второго человека в Blackstone, Inc. о том, что дно в доходной недвижимости уже пройдено и что время покупать пришло. “Восприятие настолько негативное, и все же произошло снижение стоимости, поэтому, когда вы достигаете этого периода дна, именно тогда вы хотите покупать”, - сказал Грей аудитории Bloomberg TV две недели назад.

Нас не переубедишь: недвижимость - это, как говорится, медленно движущийся актив, и определение цен происходит черепашьими темпами. Однако ни один класс активов стоимостью 20 триллионов долларов не является монолитом, и возможности таятся в странных трещинах и углах даже сегодня. С помощью наших друзей мы ищем их.

По словам Грея, средние цены на недвижимость CRE снизились на 21% по сравнению с пиком марта 2022 года. Они практически не изменились по сравнению с тремя месяцами ранее, сообщает Green Street. Даже Blackstone Real Estate Income Trust (B-REIT), неликвидный проблемный ребенок 2022-23 годов, вернулся в расположение своих инвесторов.

Вы, наверное, помните, что непублично торгуемый B-REIT ограничивает выплаты до 2% от стоимости чистых активов каждый месяц с ограничением в 5% от NAV каждый календарный квартал. Начиная с ноября 2022 года требования инвесторов о выходе превысили эти ограничения. Февраль стал первым месяцем с октября 2022 года, когда фонд смог выкупить акции всех без исключения акционеров, которые захотели выйти.

Также, что касается настроений инвесторов, нетрудно найти заголовки, которые вы никогда не увидите в топах. Например, в феврале Vornado Realty Trust заявила, что вместо строительства нового 61-этажного офисного здания на месте бывшего отеля Pennsylvania недалеко от Мэдисон-сквер-Гарден в Нью-Йорке она могла бы вместо этого построить теннисные корты или установить рекламный щит высотой 150 футов. В декабре Инвестиционный совет Канадского пенсионного плана продал Boston Properties, Inc. 29% акций офисного здания по адресу 360 Park Avenue South на Манхэттене, в котором они были партнерами по развитию. Вознаграждение составило один одинокий доллар.

Итак, дно на месте? Коллега Эван Лоренц задает вопрос Дэниелу Макнамаре, основателю и главному инвестиционному директору Polpo Capital Management, LLC. “Продажа CPP за 1 доллар включала в себя предположение о долге”, - начинает Макнамара свой ответ по электронной почте. “Я уверен, что есть много других владельцев офисов, которые откажутся от зданий в следующем году или около того.

“Кроме того, в настоящее время накопилось много незавершенных офисов, которые поставщики услуг не желают продавать по низким ценам”, - продолжает Макнамара, -

и этот пул должен продолжать расти в течение следующего года или около того по мере погашения большего количества офисных кредитов. Инвесторы, которые сейчас снова окунутся в офисный рынок, создадут достаточно конкурентных преимуществ на рынке, чтобы поставщики услуг были вынуждены осознать низкую стоимость своих зданий, что позволит им, наконец, выставить их на продажу. Дополнительное проблемное предложение должно оказать еще большее понижательное давление на цены.

И если, как подозреваем мы с Макнамарой, медвежий рынок продолжит развиваться, вините выжидающих кредиторов и заемщиков. Не желая нести убытки сегодня, они скрещивают пальцы и надеются на более сильную рефляцию завтра. В этом году срок погашения коммерческих ипотечных кредитов составит 929 миллиардов долларов; потребности в рефинансировании в этом году выросли на 41% по сравнению с оценкой в 659 миллиардов долларов на начало 2023 года, “в основном из-за массового продления кредитов на 2023 год”, - сообщает Newmark Group (см. последний доклад консультативной группы “Состояние США. Отчет ”Рынки капитала").

При оформлении кредита, кредиторы подвергают заемщика испытанию: может ли начинающий должник погасить с процентами то, что он должен? Этот тест называется доходностью по долгу, и он измеряет то, что может заработать здание, определяемое как чистый операционный доход (NOI), по отношению к тому, что должен заплатить заемщик. В отчете от 14 марта аналитическая компания Trepp проанализировала доходность по займам Freddie Mac на сумму около 300 миллиардов долларов и долговым обязательствам, упакованным в коммерческие ипотечные ценные бумаги, срок погашения которых истекает в течение следующих 24 месяцев.

“При наиболее мягком сценарии с минимальным порогом доходности долга в 10%, 42,2% от общей суммы кредита со сроком погашения, по оценкам, не дотягивает до остатков рефинансированных кредитов, учитывая текущий NOI по каждому кредиту”, - говорится в отчете. “При самом строгом стандарте андеррайтинга - минимальной доходности долга в 14%, который мы включили в анализ, 68,4% займов будут испытывать трудности с рефинансированием текущего остатка по кредиту в новые займы”.

Рост расходов - это та проблема, с которой вы, возможно, не ожидали столкнуться. Они оказывают давление на уровень NOI объекта недвижимости и, следовательно, на доходность долга. "За последние несколько десятилетий при андеррайтинге CRE операционные расходы почти всегда росли на 2-3 % в год; за последние несколько лет они росли вдвое или втрое быстрее", - пишет Вик Аппал, генеральный директор Mavik Capital Partners, L.P., специализирующейся на проблемной недвижимости, в своем письме к инвесторам 2023 года. Никогда еще не было так важно и так сложно проверять каждую статью расходов в отдельности". Страхование, которое раньше было одной из самых стабильных статей, стало одной из самых волатильных, и не из-за инфляции".

Показательным примером является ходатайство State Farm Insurance от 2023 года к регулирующим органам Калифорнии о повышении ставок на коммерческие квартиры на 38,7% для покрытия ущерба от лесных пожаров. Вместо этого регулятор удовлетворил 23%. На прошлой неделе страховщик объявил, что прекращает страхование многоквартирных домов в Голден Стейт.

Возвращаясь к результатам Trepp, 47,6% кредитов, обеспеченных офисными зданиями, не прошли тест на наиболее мягкую доходность по долгу, то есть на уровне 10%. Очевидно, что это неудивительно, учитывая, что на конец 2023 года количество вакантных офисов (18%) и уровень доступности (25%) достигли рекордных значений за все время.

"Если говорить по-другому, - пишет 21 марта Green Street, - то даже при использовании амбициозных предположений (например, чистое поглощение на уровне 19-го года) потребуется пять лет, чтобы заполняемость офисов в США выросла до уровня, существовавшего до пандемии". Заголовок намекает на тон остальной части анализа: "Черная дыра офисной заполняемости".

В соответствии с тестом Trepp, что несколько удивительно, многоквартирные кредиты показывают худшие результаты, чем офисные: 51,6% первых не смогут достичь отметки в 10% доходности по долгу. В завершение анализа 40,3% розничных и 23,8% жилищных кредитов могут столкнуться с проблемами при рефинансировании. "По нашим оценкам, 670 миллиардов долларов долга со сроком погашения в период с 2024 по 2026 год являются потенциально проблемными", - говорится в вышеупомянутом отчете Newmark.

Грэй из Blackstone видит одну возможность, Уппал из Mavik - другую. "Мы считаем, - сообщил Уппал своим партнерам в конце года, - что текущие условия представляют собой инвестиционную возможность поколения, когда мы реализуем стратегию кредитования коммерческой недвижимости в стрессовых, проблемных и особых ситуациях".

На просьбу привести пример, Уппал ответил: “В последних нескольких сделках, которые мы заключили, мы инвестировали в стабильные многоквартирные дома с доходностью долга от 7% до 8%. Это ситуации, когда операторы недвижимости нуждаются в наличных деньгах и креативных решениях”. Конечно, потенциальные заемщики страдают — им нужны наличные. “Они готовы предоставить нам стабилизированные активы, которые мы вводим на несколько сотен базисных пунктов севернее того уровня, на котором была бы восстановлена оценка, и мы генерируем текущую доходность от средней до высокой при минимальных процентах на три-четыре года”.

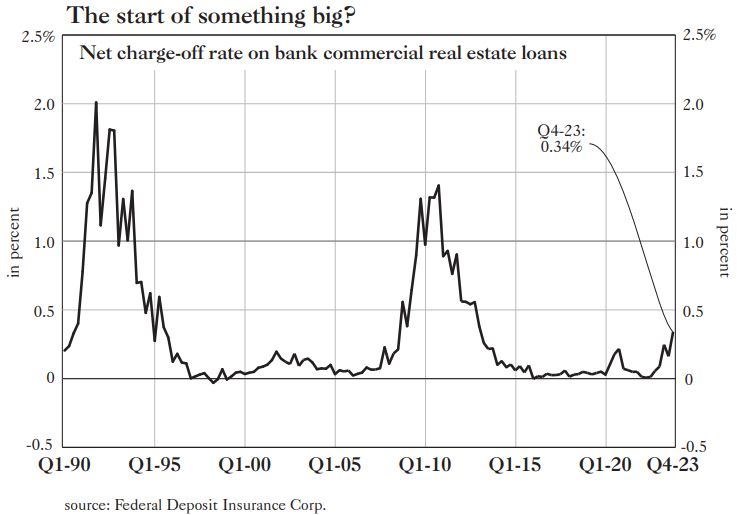

Начало чего-то большого?

Чистая доля списаний по банковским кредитам на коммерческую недвижимость

“В каждом классе активов коммерческой недвижимости есть проблемы”, - продолжает Уппал.

Вопрос лишь в том, в какой степени. Если вы вспомните, что несколько лет назад у вас был неограниченный капитал, который привлекался и вкладывался в дорогие типы недвижимости, такие как многоквартирные дома и промышленные объекты, создавая пузыри. Большинство людей привлекают капитал не всегда потому, что им нравится открывающаяся возможность, а потому, что она доступна.

То, что вы видели, было большим спекулятивным развитием в многоквартирных домах и промышленности. И сейчас есть определенные рынки, на которых наблюдается 50-летний максимум нового предложения. Так что, конечно, это создаст очаги стресса, на преодоление которых потребуется некоторое время, и в долгосрочной перспективе все будет в порядке, особенно на рынках с хорошими фундаментальными показателями, ростом населения или миграцией, хорошей занятостью.

Оценки были настолько полными, а стандарты андеррайтинга стали такими слабыми. Вот что происходит в период свободных денег. Инвесторы покупали многоквартирные дома по очень агрессивным оценкам, ставкам ниже четырех и ниже трех, и люди делали ставку на массовый рост арендной платы. Многие из этих сделок финансировались за счет краткосрочных промежуточных займов по очень низким процентным ставкам. Это верный путь к катастрофе.

То, что вы видели, было большим спекулятивным развитием в многоквартирных домах и промышленности. И сейчас есть определенные рынки, на которых наблюдается 50-летний максимум нового предложения. Так что, конечно, это создаст очаги стресса, на преодоление которых потребуется некоторое время, и в долгосрочной перспективе все будет в порядке, особенно на рынках с хорошими фундаментальными показателями, ростом населения или миграцией, хорошей занятостью.

Оценки были настолько полными, а стандарты андеррайтинга стали такими слабыми. Вот что происходит в период свободных денег. Инвесторы покупали многоквартирные дома по очень агрессивным оценкам, ставкам ниже четырех и ниже трех, и люди делали ставку на массовый рост арендной платы. Многие из этих сделок финансировались за счет краткосрочных промежуточных займов по очень низким процентным ставкам. Это верный путь к катастрофе.

“Я думаю, что мы находимся на середине пути”, - говорит Макнамара. “Количество сделок с коммерческой недвижимостью в США в прошлом году сократилось примерно на 60%... Кредиторам придется начать фиксировать убытки. Они не занимаются владением недвижимостью. Таким образом, по мере роста активности транзакций люди будут привыкать распоряжаться этими активами. Это то, что нам нужно”.

В случае с grand old Woolworth Building акционеры Blackstone Mortgage Trust, Inc. (BXMT на Нью-Йоркской фондовой бирже) делят часть потерь от снижения рыночной стоимости с инвесторами по некоторым кредитным обязательствам Blackstone, обеспеченным залогом. По имеющимся данным, Blackstone участвует в сделке с Woolworth с 2015 года. Предположительно, в условия займа ранее вносились изменения. По форме в него будут внесены изменения еще раз. Это рискованно, но это не предвещает медвежьего рынка.

Продайте отличную акцию

Эван Лоренц пишет:

Две пятницы назад Национальная ассоциация риэлторов согласилась отказаться от условностей, которые делают Америку самой дорогой страной, в которой можно купить или продать дом. После этой новости акции Zillow Group, Inc. упали на 13%, в то время как акции CoStar Group, Inc. (CSGP на Nasdaq) выросли на 8,3%. Что касается CoStar, любимца рынка и одной из величайших историй роста за последние годы, то Grant's настроен медвежьим образом. Однако, будьте осторожны: отчасти это история оценки.

По давнему обычаю, американцы платят агентским комиссиям от 5% от цены дома и выше. Якобы расходы несет продавец, хотя агент продавца, также по обычаю, перечисляет половину комиссионных агенту покупателя. С другой точки зрения, можно было бы сказать, что ипотека покупателя финансирует все это.

В любом случае, ни для кого не секрет, что 5% с лишним - это вдвое больше обычной ставки, взимаемой в других странах мира. Потребители жалуются, и не в последнюю очередь продавцы с Уолл-стрит, чьи комиссионные за последние 50 лет сократились до минимума. То, что такая компактная структура сборов пережила цифровое определение цен, является еще одним чудом, и это говорит о политической мощи Национальной ассоциации риэлторов (NAR).

В октябре прошлого года присяжные признали NAR и пару брокерских фирм, занимающихся недвижимостью, виновными в сговоре с целью завышения комиссионных ставок. Суд оштрафовал ответчиков на 1,8 миллиарда долларов, а истцы-подражатели продолжили. Чтобы урегулировать ситуацию, риэлторы предложили ряд реформ, которые, в случае одобрения Министерством юстиции, вступят в силу в середине июля. Например: Покупатель дома должен согласиться на оговоренный агентом брокерский сбор, прежде чем осматривать дом вместе с агентом. Для согласившегося покупателя это может означать выставление счета на сумму 9 600 долларов (то есть 2,5% от средней цены дома по стране в 384 500 долларов), нежелательный, возможно, неуправляемый спрос на наличные в то самое время, когда семья выделяет каждую свободную копейку на первоначальный взнос, расходы на закрытие сделки и переезд. Среди надвигающихся неизвестных: может ли этот новый спрос на наличные снизить цены на жилье? Может ли это проредить ряды NAR?

“Мы подсчитали, — говорит мне Райан Томаселло, который оценивает стоимость покупки в Keefe, Bruyette & Woods, Inc., — что 100 миллиардов долларов комиссионных, которые покупатели и продавцы платят ежегодно - на нормальном рынке, это ниже, чем в настоящее время - может снизиться более чем на 30%”. Более 1,5 миллионов риэлторов являются частью NAR; исходя из размера рынка жилья в США, “у нас должно быть всего около 500 000 агентов, работающих полный рабочий день”, - добавляет он.

Естественно, бизнес-модель монетизации лидов для агентов покупателя — хлеб для таких компаний, как Zillow, - находится под угрозой срыва. Насколько сократится пул маркетинговых долларов? Что станет с агентами? 9 из 10 американских покупателей нанимают агента, но две трети покупателей-неамериканцев обходятся без него.

“Я думаю, что в выигрыше в этом деле окажутся домостроители”, - говорит мне Рик Паласиос-младший, директор по исследованиям в John Burns Research & Consulting. Компания Toll Brothers, Inc., например, сообщила в своем отчете о доходах от 6 декабря 2023 года, что две трети ее продаж приходится на сторонних риэлторов, которым компания выплачивает комиссию в размере 2,25% от стоимости поставляемого жилья. Любое сокращение комиссионных, составляющих 1,5% от выручки Toll Brothers, напрямую отразится на доходах застройщика.

Другим возможным победителем является CoStar, которая вошла в бизнес по продаже жилой недвижимости благодаря приобретению в 2021 году компании Homes.com. CoStar выходит на рынок через агента продавца: за годовую подписку Homes.com будет выставлять премиальные счета за объявления риэлтора в результатах поиска и передавать контактную информацию потенциальным покупателям. “Ваше объявление, ваша зацепка”, - обещает компания.

Ценообразование с учетом 10-летней перспективы

Цена акций CoStar Group, Inc.

Чтобы извлечь выгоду из события, связанного с антимонопольным делом, CoStar запускает рекламную кампанию стоимостью 1 миллиард долларов. Компания планирует рекламные ролики для Суперкубка, премий "Эмми", "Оскар" и т.д. и практически для каждой телевизионной сети в Америке.

Ранние результаты вселяют надежду: “Сеть жилых домов Homes.com в феврале посетило более 149 миллионов уникальных посетителей, укрепив позиции Homes. com как второго по посещаемости портала по покупке жилья”, - заявили CoStar в пресс-релизе от 14 марта.

Основанная генеральным директором Эндрю Флорансом в 1987 году, задолго до расцвета Интернета, компания CoStar была пионером в области оцифровки и агрегирования данных о коммерческой недвижимости. Сегодня он собирает конфиденциальную информацию о зданиях с помощью команды из 1600 исследователей, 400 специалистов по маркетингу, 70 аналитиков и экономистов, парка из более чем 1000 беспилотных летательных аппаратов (неодушевленных) и Cessna для получения “информации с воздуха”.

CoStar - это Bloomberg для нежилого сектора. В прошлом месяце на форуме Reddit, посвященном коммерческой недвижимости, новоиспеченный CRE-брокер спросил: “Нужно ли мне это?” На что другой пользователь ответил: “Это ставки за столом. Если у вас этого нет, я не собираюсь воспринимать вас всерьез. Первое, что я делаю, это просматриваю людей, чтобы узнать, какие у них сделки, какой у них список, с кем они работали.”