11 апреля 2024 | Займер Кот.Финанс

Жесткий обзор размещения Займер. Сегодня последний день, когда можно снять заявку

О размещении

Займер выходит на IPO путем продажи акций собственника (cash-out) до 13% капитала с оценкой компании 23,5-27 млрд. рублей

Цена / Капитал (PBV)– 2,27

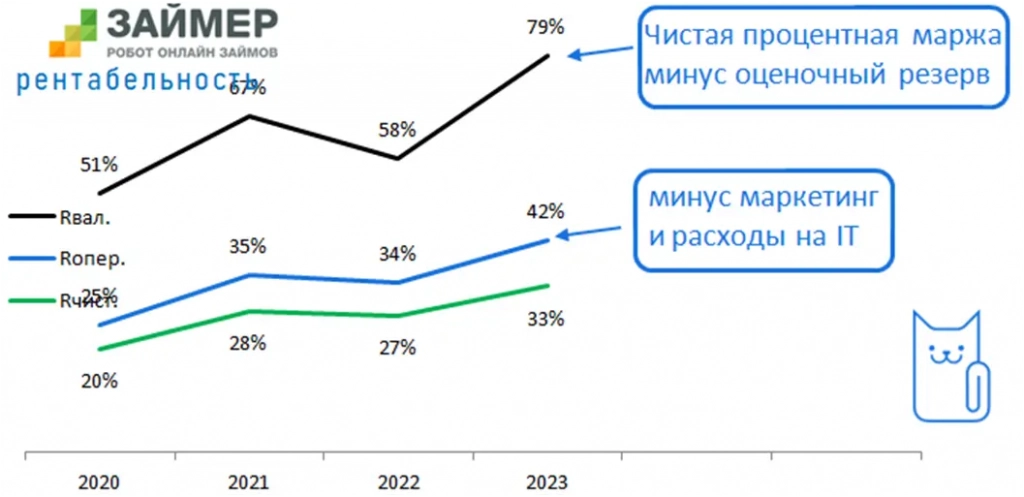

Рентабельность собственного капитала (ROE) 52%

Учитывая фантастическую рентабельность, мультипликатор цена/капитал не кажется высоким. К слову, у того же Европлана PBV был выше даже на момент размещения. Но есть особенности учета, о которых ниже

Рейтинг ВВ+ от Эксперт РА. Достаточно низкий, но это из-за отрасли – в МФО нет высоких рейтингов

О компании

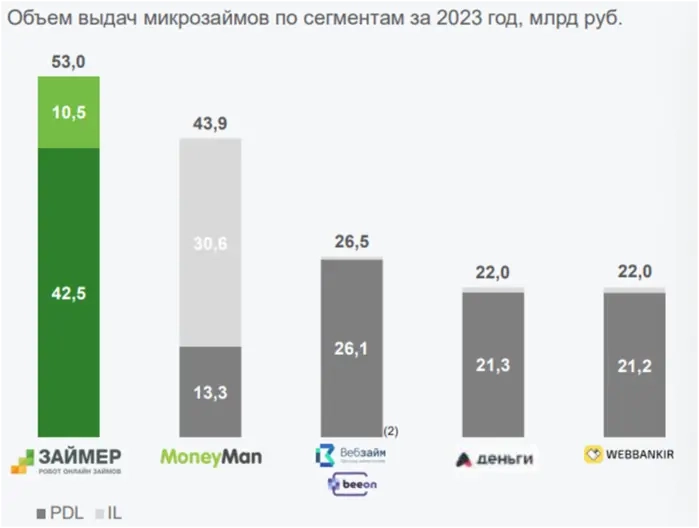

Онлайн робот на рынке МФО: никаких офисов, точек выдач, джентльменов которые на «глаз» определят возвратность займа – все онлайн. Компания позиционирует себя, как №1 на рынке микро займов с совокупный объемом выдач 53 млрд рублей.

Продуктовая линейка:

· Микрозаймы до 30 дней до 30 тысяч

· Микрозаймы до года с суммой до 100 тысяч

· Виртуальная кредитная карта

Отрасль

Как обычно на IPO продают «растущее будущее». Б1 ожидает рост в 2 раза до 1,5 трлн рублей: больше заемщиков, больше средний чек. Но на уровне эмпатии, чем больше клиентов МФО – тем хуже жизнь, ведь под 300% годовых не от хорошей жизни берут.

Впрочем, Б1 уже рисовал безоблачное будущее каршерингу перед размещением Делимобиля и стоимость обслуживания Соляриса в 1 млн/год

Финансы

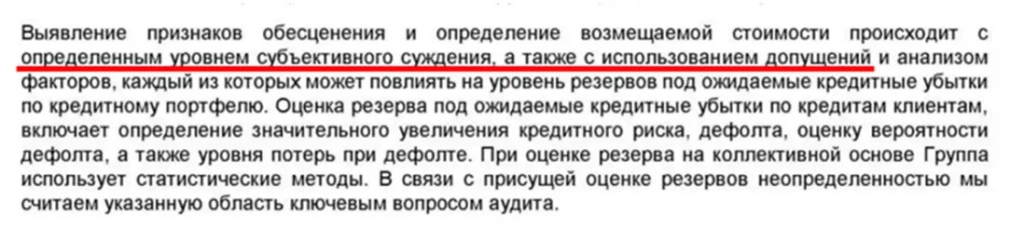

После прочтения аудиторского заключения – можно было закрыть отчетность и закончить с обзором: в компании, где весь баланс – микрозаймы ключевой вопрос (возвратность и качество этих займов) – субъективно и с допущениями. Эти строки открывают дыру любого масштаба.

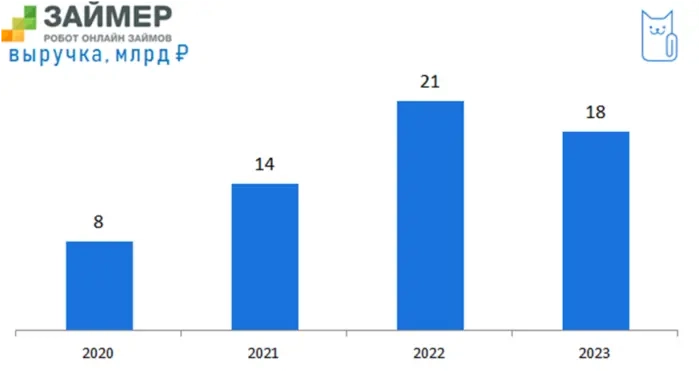

Выручка по итогам 2023 года снизилась. А как же обещанный рост рынка?

При этом, оценочный резерв снизился вдвое, увеличив рентабельность до невероятных цифр. Да, может быть Займер стал точнее оценивать клиентов и больше отказывать, выдавая только качественным заемщикам. Мы этого не знаем. Но качественные заемщики берут в банках, а не под 300%

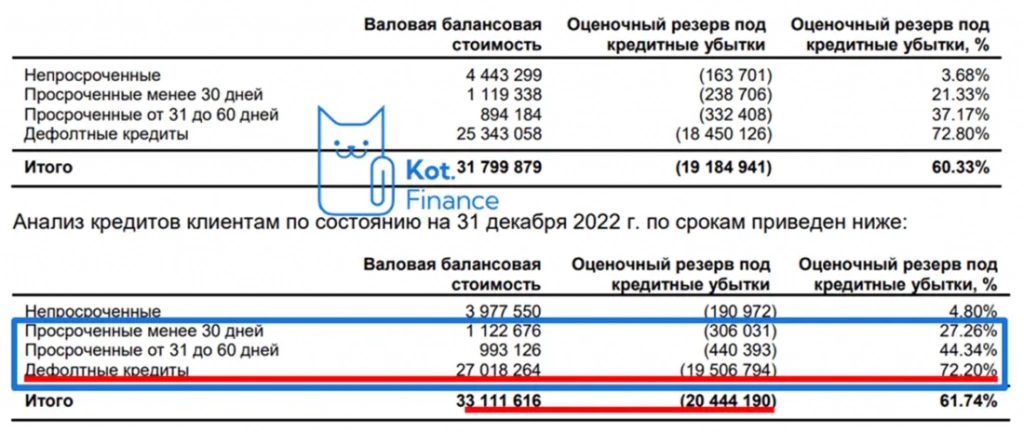

Реальная просрочка гораздо выше – см. слайд: дефолтные кредиты это уже невозвратные кредиты. Расходы на взывание превысят сумму долга, умноженную на вероятность взыскания. Почему там резерв не 100% — загадка. А ведь это 6 млрд скрытых потерь (!!!)

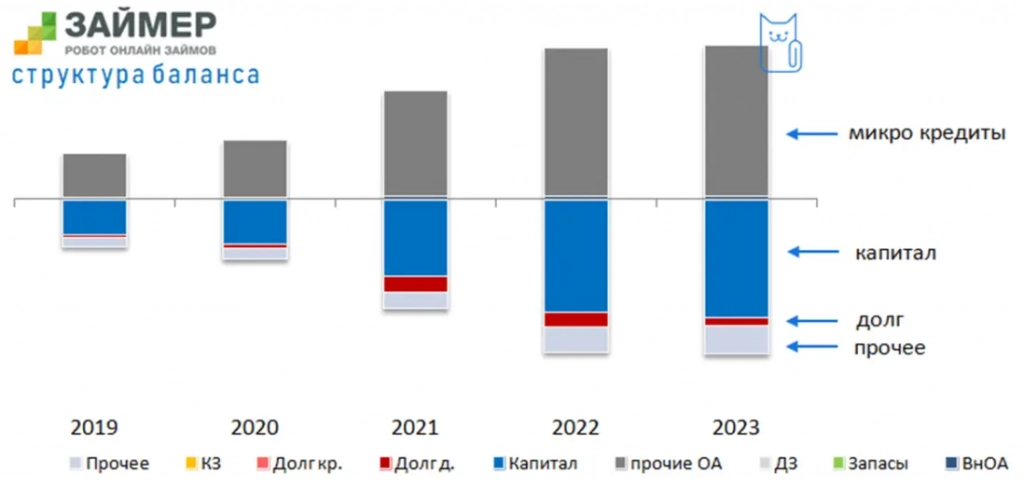

Зато баланс кристальный – ничего лишнего: микро-займы и капитал. Для оценки бизнеса важно, чтобы не было непрофильных активов

Плюсы

+ крепкий и чистый баланс: только займы и капитал, долговая нагрузка низкая

+ судя по отказу нам – хороший фрод анализ, хоть мы ничего и не подделывали. Важно, что направо-налево займы не выдают

+ сильный менеджемент, видно что ребята заточены на статистике и это у них хорошо получается

+ low cost’ер – online без отделений и с низкими расходами

Риски

— аудитория: не от хорошей жизни люди берут в МФО, и банки им отказывают не из-за цвета глаз

— реальная просрочка выше и это видно даже по отчетности, страшно представить что в реальности. Реально непросроченных кредитов – 12%, а резервы должны быть гораздо выше

— стагнирующий рынок: хоть Б1 рисует радужные перспективы рынка, рост выдач у Займера в 2023 году 2,2%, процентные доходы снизились (-13%)

— Cash out: не смотря на все перспективы рынка, которые нам продают, IPO – выход акционера. Помимо этого, акционер выводил дивиденды в 2022 году (35% прибыли), в 2023 (92%) и были сообщения и дивидендах в I квартале. Чистый выход в кэш

— Высокая оборачиваемость кредита – скорее минус, чем плюс. Компания одним рублем рискует по 10-12 раз в год. Если клиент ок – он отдает кредит и проценты. Если не ок – не отдаст. Нам больше нравится модель «подольше да надежнее». Бизнес модель: за плохого заемщика платит хороший. Но хорошие уходят в банк

— Регуляторный риск: ЦБ уже несколько раз ограничивало максимальную ставку, законодательно закрепило методы взыскания. Учитывая рост бедности, это может стать социальным фактором

Вывод

Текущее IPO у нас не вызывает симпатию ни по отрасли, ни по отчетности. Постоянный выход в кэш (IPO, выплата дивидендов) человека, который единственный знает ситуацию изнутри – вызывает тревогу. Но по информации Frank Media, книга заявок переподписана в первый день, а на институциональных инвесторов выделили 70%. Помните, мы изучали IPO последних лет? чем выше доля проф.участников – тем лучше.

Наверное, можно поиграть в музыкальный стул, и получив низкую аллокацию продать выросшие 2 акции в первый день. Но мы на рынок приходим не за этим.

О размещении

Займер выходит на IPO путем продажи акций собственника (cash-out) до 13% капитала с оценкой компании 23,5-27 млрд. рублей

Цена / Капитал (PBV)– 2,27

Рентабельность собственного капитала (ROE) 52%

Учитывая фантастическую рентабельность, мультипликатор цена/капитал не кажется высоким. К слову, у того же Европлана PBV был выше даже на момент размещения. Но есть особенности учета, о которых ниже

Рейтинг ВВ+ от Эксперт РА. Достаточно низкий, но это из-за отрасли – в МФО нет высоких рейтингов

О компании

Онлайн робот на рынке МФО: никаких офисов, точек выдач, джентльменов которые на «глаз» определят возвратность займа – все онлайн. Компания позиционирует себя, как №1 на рынке микро займов с совокупный объемом выдач 53 млрд рублей.

Продуктовая линейка:

· Микрозаймы до 30 дней до 30 тысяч

· Микрозаймы до года с суммой до 100 тысяч

· Виртуальная кредитная карта

Отрасль

Как обычно на IPO продают «растущее будущее». Б1 ожидает рост в 2 раза до 1,5 трлн рублей: больше заемщиков, больше средний чек. Но на уровне эмпатии, чем больше клиентов МФО – тем хуже жизнь, ведь под 300% годовых не от хорошей жизни берут.

Впрочем, Б1 уже рисовал безоблачное будущее каршерингу перед размещением Делимобиля и стоимость обслуживания Соляриса в 1 млн/год

Финансы

После прочтения аудиторского заключения – можно было закрыть отчетность и закончить с обзором: в компании, где весь баланс – микрозаймы ключевой вопрос (возвратность и качество этих займов) – субъективно и с допущениями. Эти строки открывают дыру любого масштаба.

Выручка по итогам 2023 года снизилась. А как же обещанный рост рынка?

При этом, оценочный резерв снизился вдвое, увеличив рентабельность до невероятных цифр. Да, может быть Займер стал точнее оценивать клиентов и больше отказывать, выдавая только качественным заемщикам. Мы этого не знаем. Но качественные заемщики берут в банках, а не под 300%

Реальная просрочка гораздо выше – см. слайд: дефолтные кредиты это уже невозвратные кредиты. Расходы на взывание превысят сумму долга, умноженную на вероятность взыскания. Почему там резерв не 100% — загадка. А ведь это 6 млрд скрытых потерь (!!!)

Зато баланс кристальный – ничего лишнего: микро-займы и капитал. Для оценки бизнеса важно, чтобы не было непрофильных активов

Плюсы

+ крепкий и чистый баланс: только займы и капитал, долговая нагрузка низкая

+ судя по отказу нам – хороший фрод анализ, хоть мы ничего и не подделывали. Важно, что направо-налево займы не выдают

+ сильный менеджемент, видно что ребята заточены на статистике и это у них хорошо получается

+ low cost’ер – online без отделений и с низкими расходами

Риски

— аудитория: не от хорошей жизни люди берут в МФО, и банки им отказывают не из-за цвета глаз

— реальная просрочка выше и это видно даже по отчетности, страшно представить что в реальности. Реально непросроченных кредитов – 12%, а резервы должны быть гораздо выше

— стагнирующий рынок: хоть Б1 рисует радужные перспективы рынка, рост выдач у Займера в 2023 году 2,2%, процентные доходы снизились (-13%)

— Cash out: не смотря на все перспективы рынка, которые нам продают, IPO – выход акционера. Помимо этого, акционер выводил дивиденды в 2022 году (35% прибыли), в 2023 (92%) и были сообщения и дивидендах в I квартале. Чистый выход в кэш

— Высокая оборачиваемость кредита – скорее минус, чем плюс. Компания одним рублем рискует по 10-12 раз в год. Если клиент ок – он отдает кредит и проценты. Если не ок – не отдаст. Нам больше нравится модель «подольше да надежнее». Бизнес модель: за плохого заемщика платит хороший. Но хорошие уходят в банк

— Регуляторный риск: ЦБ уже несколько раз ограничивало максимальную ставку, законодательно закрепило методы взыскания. Учитывая рост бедности, это может стать социальным фактором

Вывод

Текущее IPO у нас не вызывает симпатию ни по отрасли, ни по отчетности. Постоянный выход в кэш (IPO, выплата дивидендов) человека, который единственный знает ситуацию изнутри – вызывает тревогу. Но по информации Frank Media, книга заявок переподписана в первый день, а на институциональных инвесторов выделили 70%. Помните, мы изучали IPO последних лет? чем выше доля проф.участников – тем лучше.

Наверное, можно поиграть в музыкальный стул, и получив низкую аллокацию продать выросшие 2 акции в первый день. Но мы на рынок приходим не за этим.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба