17 апреля 2024 Абрамов Александр

С какими вызовами сталкивается мировая финансовая система.

Как пишет FT, до финансового кризиса 2007-2008 годов избыток сбережений способствовал низким процентным ставкам и ипотечному пузырю, который финансировал бумы на рынке недвижимости в США и других странах. Тогда иррациональный избыток сбережений формировался у домашних хозяйств за счет дешевых товаров из Китая при иллюзии опережающего роста стоимости жилья по сравнению с ипотечной задолженностью.

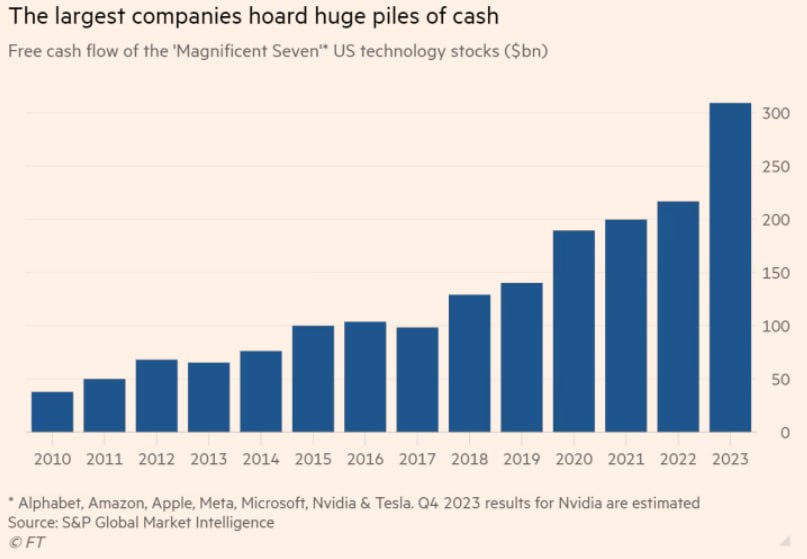

Сегодня избыток сбережений во многом формируется в корпорациях, где в результате глобализации снизились затраты на рабочую силу и повысились прибыли на фоне сокращения капиталоемкости многих современных производств. В этих условиях глобальный корпоративный сектор превратился из чистого заемщика в чистого сберегателя. Особенно много лишних денег у так называемой «великолепной семерки» (см. график выше). В статье для NBER Питер Чен и его коллеги показали, что с начала 1980-х гг. инвестиции в мире перешли от финансирования в основном за счет сбережений домохозяйств к почти двум третям, финансируемым за счет корпоративных сбережений.

Избыток сбережений в условиях слишком мягкой прежней ДКП финансировал рост суверенных и корпоративных долгов. С середины 2000-х по 2022 г. государственный долг в странах с развитой экономикой вырос с 76,8% до 113,5% ВВП. Такого уровня долга не наблюдалось со времен 2-й мировой войны. Похожая ситуация – и среди нефинансовых корпораций, где объем выпущенных облигаций достиг рекордных $16,6 трлн в 2021 г., что более чем вдвое превышает сумму 2008 года. По словам Майкла Хауэлла из Cross Border Capital: «При наличии огромных и видимых запасов прошлого накопления капитала современный капитализм вынужден использовать огромную систему рефинансирования». Его главная цель – рефинансировать долг, который поддерживает экономический рост, а не привлекать новый капитал.

Роль долевого финансирования упала. В 1990-х гг. на долю европейских нефинансовых компаний приходилось 41% всего капитала, привлеченного посредством IPO, f в период с 2012 по 2022 г. они собрали лишь 19%. Другая причина сокращения IPO заключается в том, что многие инвесторы в private equity накопили 3,2 трлн долл. активов в период сверхнизких процентных ставок, которые теперь не хотят продавать обратно на публичные рынки до тех пор, пока цены на акции не вырастут настолько, чтобы минимизировать потери или получить прибыль. По данным ОЭСР, с 2005 г. более 30 000 компаний по всему миру вышли из листинга, особенно в США и Европе. Эти делистинги не сопровождались новыми листингами. Обратный выкуп акций еще больше способствовал сокращению рынка.

Дестабилизирующим фактором выступает бурный рост частных рынков и теневой банковской системы, в которую входят фонды денежного рынка, хедж-фонды, высокоскоростные электронные трейдеры и другие организации, которые действуют в менее прозрачной и менее регулируемой среде, чем банки. Доля глобальных финансовых активов, принадлежащих этим небанковским финансовым учреждениям, выросла с 25% после кризиса 2007-08 гг. в до 47,2% в 2022 г., что выше, чем 39,7% у обычных банков.

Вывод статьи такой. «Даже с учетом хаотичной политики, растущей финансовой хрупкости и все более турбулентных рынков государственного долга, реальной альтернативы финансовой гегемонии США пока не существует... Однако поскольку США и многие другие страны реагируют на зависящий от долга рост, применяя краткосрочные фискальные и монетарные меры, а не структурные реформы, финансовая система будет продолжать действовать как гигантский пластырь для устранения эндемических дисбалансов и периодических кризисов».

Мой комментарий. В статье все по делу. Рост пузыря долгового финансирования за счет иррационального избытка сбережений. Проблемы слабого роста долевого финансирования. Регуляторный арбитраж, усиливающий риски от нерегулируемых сфер деятельности. Боязнь развитых стран перед структурными реформами на финансовом рынке. Бросается в глаза то, что статья избегает развивающиеся рынки. Здесь выскажу дискуссионную мысль. Не идеализирую рынки развитые. Но многим развивающимся рынкам, включая, российский хорошо бы столь же критически смотреть на себя и стоящие перед ними вызовы. У нас же мы не говорим о необходимости каких-либо значимых структурных реформ на финансовом рынке. Они не нужны? Все идет по плану?

Как пишет FT, до финансового кризиса 2007-2008 годов избыток сбережений способствовал низким процентным ставкам и ипотечному пузырю, который финансировал бумы на рынке недвижимости в США и других странах. Тогда иррациональный избыток сбережений формировался у домашних хозяйств за счет дешевых товаров из Китая при иллюзии опережающего роста стоимости жилья по сравнению с ипотечной задолженностью.

Сегодня избыток сбережений во многом формируется в корпорациях, где в результате глобализации снизились затраты на рабочую силу и повысились прибыли на фоне сокращения капиталоемкости многих современных производств. В этих условиях глобальный корпоративный сектор превратился из чистого заемщика в чистого сберегателя. Особенно много лишних денег у так называемой «великолепной семерки» (см. график выше). В статье для NBER Питер Чен и его коллеги показали, что с начала 1980-х гг. инвестиции в мире перешли от финансирования в основном за счет сбережений домохозяйств к почти двум третям, финансируемым за счет корпоративных сбережений.

Избыток сбережений в условиях слишком мягкой прежней ДКП финансировал рост суверенных и корпоративных долгов. С середины 2000-х по 2022 г. государственный долг в странах с развитой экономикой вырос с 76,8% до 113,5% ВВП. Такого уровня долга не наблюдалось со времен 2-й мировой войны. Похожая ситуация – и среди нефинансовых корпораций, где объем выпущенных облигаций достиг рекордных $16,6 трлн в 2021 г., что более чем вдвое превышает сумму 2008 года. По словам Майкла Хауэлла из Cross Border Capital: «При наличии огромных и видимых запасов прошлого накопления капитала современный капитализм вынужден использовать огромную систему рефинансирования». Его главная цель – рефинансировать долг, который поддерживает экономический рост, а не привлекать новый капитал.

Роль долевого финансирования упала. В 1990-х гг. на долю европейских нефинансовых компаний приходилось 41% всего капитала, привлеченного посредством IPO, f в период с 2012 по 2022 г. они собрали лишь 19%. Другая причина сокращения IPO заключается в том, что многие инвесторы в private equity накопили 3,2 трлн долл. активов в период сверхнизких процентных ставок, которые теперь не хотят продавать обратно на публичные рынки до тех пор, пока цены на акции не вырастут настолько, чтобы минимизировать потери или получить прибыль. По данным ОЭСР, с 2005 г. более 30 000 компаний по всему миру вышли из листинга, особенно в США и Европе. Эти делистинги не сопровождались новыми листингами. Обратный выкуп акций еще больше способствовал сокращению рынка.

Дестабилизирующим фактором выступает бурный рост частных рынков и теневой банковской системы, в которую входят фонды денежного рынка, хедж-фонды, высокоскоростные электронные трейдеры и другие организации, которые действуют в менее прозрачной и менее регулируемой среде, чем банки. Доля глобальных финансовых активов, принадлежащих этим небанковским финансовым учреждениям, выросла с 25% после кризиса 2007-08 гг. в до 47,2% в 2022 г., что выше, чем 39,7% у обычных банков.

Вывод статьи такой. «Даже с учетом хаотичной политики, растущей финансовой хрупкости и все более турбулентных рынков государственного долга, реальной альтернативы финансовой гегемонии США пока не существует... Однако поскольку США и многие другие страны реагируют на зависящий от долга рост, применяя краткосрочные фискальные и монетарные меры, а не структурные реформы, финансовая система будет продолжать действовать как гигантский пластырь для устранения эндемических дисбалансов и периодических кризисов».

Мой комментарий. В статье все по делу. Рост пузыря долгового финансирования за счет иррационального избытка сбережений. Проблемы слабого роста долевого финансирования. Регуляторный арбитраж, усиливающий риски от нерегулируемых сфер деятельности. Боязнь развитых стран перед структурными реформами на финансовом рынке. Бросается в глаза то, что статья избегает развивающиеся рынки. Здесь выскажу дискуссионную мысль. Не идеализирую рынки развитые. Но многим развивающимся рынкам, включая, российский хорошо бы столь же критически смотреть на себя и стоящие перед ними вызовы. У нас же мы не говорим о необходимости каких-либо значимых структурных реформ на финансовом рынке. Они не нужны? Все идет по плану?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба