24 апреля 2024

Перевод документа от Bank of America

Содержание

Напряженность в отношениях между Ираном и Израилем: Анализ возможных сценариев

Геополитика Ближнего Востока открывает множество возможностей для развития энергетики

Цены на нефть создают инфляционные риски (в очередной раз)

США: Как энергетические потрясения влияют на экономику США?

Канада: Более высокие цены на нефть означают более высокие темпы роста, но также и более высокую инфляцию [Отсутствует в переводе - для ознакомления см. оригинал]

Еврозона: сценарии роста цен на нефть [Отсутствует в переводе - для ознакомления см. оригинал]

Япония: Нефть = Ахиллесова пята Японии [Отсутствует в переводе - для ознакомления см. оригинал]

Ближний Восток и Юго-Восточная Азия находятся в эпицентре бури [Отсутствует в переводе - для ознакомления см. оригинал]

Рынок развивающихся стран Азии: риск роста напряженности может привести к отсрочке снижения ставок [Отсутствует в переводе - для ознакомления см. оригинал]

Латинская Америка: Повышение цен на нефть оказывает неоднозначное влияние [Отсутствует в переводе - для ознакомления см. оригинал]

Ставки G10 остаются неизменными в течение длительного времени

Валютный рынок G10: доллар США в плюсе

Стратегия развивающихся рынков

Техническая стратегия

Напряженность в отношениях между Ираном и Израилем: Анализ возможных сценариев

Это повлияло на долгосрочную региональную премию за геополитический риск

Долгосрочные последствия напряженности в отношениях между Ираном и Израилем могут привести к увеличению региональной премии за геополитический риск, несмотря на любое потенциальное облегчение ситуации на рынке в краткосрочной перспективе. Любые ответные действия Израиля в краткосрочной перспективе могут усилить напряженность в регионе. Неопределенность, вероятно, сохранится в среднесрочной перспективе.

Геополитическая напряженность на Ближнем Востоке представляет собой дополнительный риск для мировой экономики. Вызванные геополитикой скачки цен на сырьевые товары или транспортные перевозки могут стать одним из наиболее серьезных внешних шоков для рынков из-за их потенциального стагфляционного воздействия (см. раздел "Не принимайте дезинфляцию как должное" и "Снижение ставок на (Красном) море"?).

Ключевую роль будет играть реакция Израиля

Иранские ракеты и беспилотники, выпущенные в сторону Израиля, были перехвачены Израилем, США и союзниками. Жертв зафиксировано не было. В заявлении иранского представительства при Организации Объединенных Наций (ООН) указывается, что “вопрос можно считать решенным”, если только Израиль не предпримет ответных действий, и в этом случае “реакция Ирана будет значительно более жесткой”.

Лидеры “Большой семерки” (G7) собрались для координации "единого дипломатического ответа". Президент США Байден заявил, что не поддержит ответные действия Израиля. Региональные воздушные пространства вновь открылись, а фондовые рынки Ближнего Востока восстановились с минимумов. Решение израильского военного кабинета заслуживает внимания.

Более пристальный взгляд на риски

В этом отчете мы анализируем риски, связанные с прогнозом цен на энергоносители и геополитической напряженностью, и то, как они могут повлиять на будущую макроэкономическую политику. Сначала мы проводим сценарный анализ, в котором представлены три сценария потенциальных рисков, связанных с геополитической напряженностью и рисками эскалации, и оцениваем их последствия для цен на энергоносители.

Во-вторых, мы стремимся определить, какие регионы более уязвимы к резкому повышению цен на энергоносители. Для этого мы рассматриваем различия в составе потребительских корзин между странами. В связи с этим страны Ближнего и Среднего востока, по-видимому, наиболее подвержены шокам цен на энергоносители, поскольку энергоносители занимают большую долю в их потребительских корзинах.

Наконец, мы рассматриваем межрегиональные последствия напряженности на Ближнем Востоке, включая последствия для политики и ценообразования на активы, связанные с резкими колебаниями цен на энергоносители и геополитическими рисками. Что касается ответных мер политики, то, хотя крупные центральные банки, по-видимому, вряд ли вернутся к повышению ставок в сценариях с умеренным риском, высокие долгосрочные риски, возможно, станут более заметными. Менее вероятные наихудшие сценарии могут увеличить вероятность повышения ставок, особенно для ЕЦБ, который будет более чувствителен к ценам на нефть и инфляции. Мы описываем последствия этих альтернативных сценариев для различных рынков и классов активов.

Геополитика Ближнего Востока открывает множество возможностей для развития энергетики

Растущая напряженность на Ближнем Востоке в последнее время открыла возможность прямой военной конфронтации между Ираном и Израилем. Учитывая атаки на энергетическую инфраструктуру в ходе другой войны между Россией и Украиной, мы обсуждаем три возможных сценария (рис. 1) — ограниченная перестрелка, прямая ирано-израильская война и региональная война, — которые могут развернуться в ближайшие месяцы, и влияние каждого из них на цены на энергоносители (рис. 2). Мы оцениваем ущерб энергетической инфраструктуре и потенциальные сбои, с которыми могут столкнуться мировые энергетические рынки, и прогнозируем динамику цен на сырую нефть марок Brent и WTI, а также на природный газ TTF.

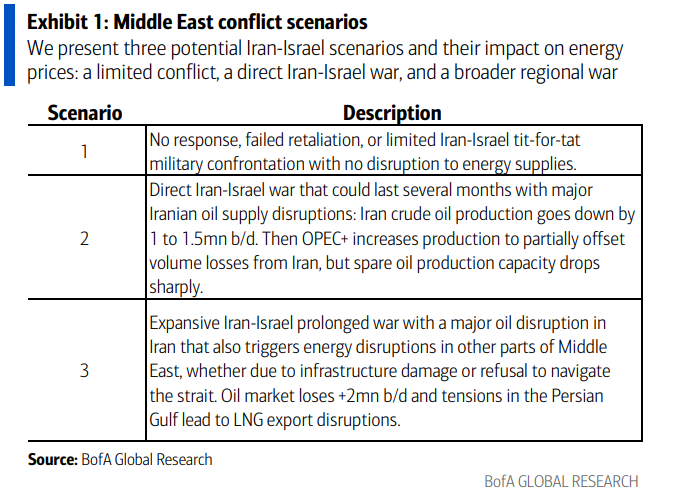

Рисунок 1: Сценарии конфликта на Ближнем Востоке

1. Отсутствие ответа, неудавшийся ответный удар или ограниченная военная конфронтация между Ираном и Израилем "око за око" без перебоев в поставках энергоносителей

2. Прямая ирано-израильская война, которая может продлиться несколько месяцев и привести к серьезным перебоям в поставках иранской нефти: добыча сырой нефти в Иране сократится на 1-1,5 млн баррелей в сутки. Затем ОПЕК+ увеличивает добычу, чтобы частично компенсировать потери объемов со стороны Ирана, но резервные мощности по добыче нефти резко сокращаются.

3. Экспансионистская ирано-израильская затяжная война привела к серьезным перебоям с поставками нефти в Иран, что также привело к перебоям с энергоснабжением в других частях Ближнего Востока, будь то из-за повреждения инфраструктуры или отказа от навигации по проливу. Рынок нефти теряет более 2 млн баррелей в сутки, а напряженность в Персидском заливе приводит к перебоям в экспорте СПГ.

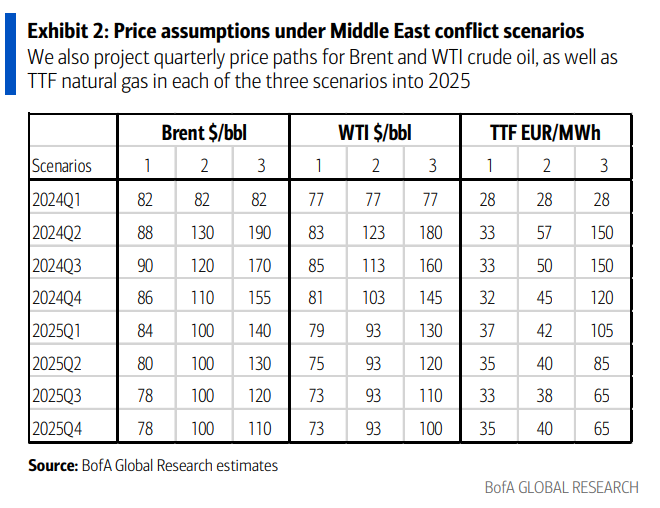

Рисунок 2: Ценовые предположения в рамках сценариев конфликта на Ближнем Востоке

Сценарий 1: В случае ограниченного конфликта мы наблюдаем ограниченную реакцию цен на нефть

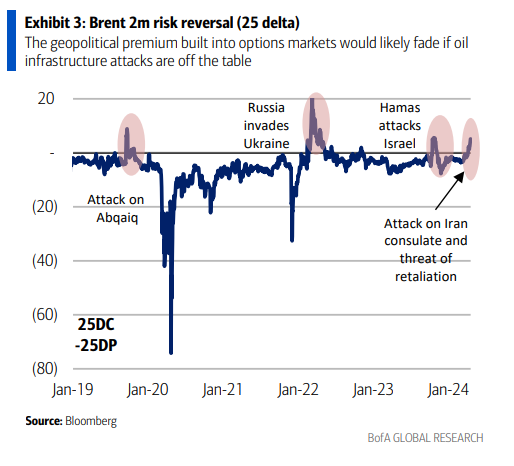

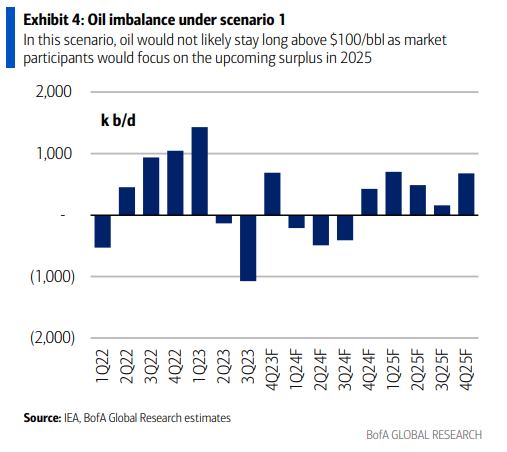

На данный момент события, произошедшие в минувшие выходные, привели к ограниченным жертвам и ущербу благодаря защитному щиту Израиля, что позволило частично снизить премию за геополитический риск на нефтяном рынке (рис. 3). Тем не менее, в случае ограниченной военной стычки между Ираном и Израилем, которая не приведет к каким-либо перебоям в поставках энергоносителей, мы полагаем, что цены на нефть увеличат премию за риск примерно на 5-10 долларов за баррель. При таком сценарии цены на нефть, скорее всего, недолго останутся выше 100 долларов за баррель, поскольку участники рынка сосредоточат свое внимание на предстоящем профиците в 2025 году (рис. 4), а цены на природный газ в Европе, скорее всего, останутся в диапазоне 25-40 евро за МВтч. В свою очередь, цены на нефть марки Brent вряд ли упадут на 5-10 долларов до 80 долларов за баррель или около того, пока не будет достигнут более благоприятный сценарий постоянного прекращения огня в Газе.

Рисунок 3: Геополитическая премия, заложенная в рынки опционов, скорее всего, исчезнет, если атаки на нефтяную инфраструктуру будут сняты с повестки дня

Рисунок 4: Нефтяной дисбаланс в сценарии 1

При таком сценарии нефть, скорее всего, недолго продержится выше 100 долларов за баррель, поскольку участники рынка сосредоточат свое внимание на предстоящем профиците в 2025 году

Сценарий 2: Прямая ирано-израильская война может привести к скачку цен на нефть на 30-40 долларов

Согласно нашему второму сценарию, эскалация конфликта между этими двумя странами, который повлияет на энергетическую инфраструктуру и продлится несколько месяцев, может привести к серьезным перебоям в поставках иранской нефти (рис. 5). В этом втором случае мы предполагаем, что добыча сырой нефти в Иране снизится на 1-1,5 млн баррелей в сутки (рис. 6), что приведет к первоначальному скачку цен на нефть на 30-40 долларов за баррель. В конечном счете, ОПЕК+ может увеличить добычу, чтобы частично компенсировать некоторые потери объемов из-за Ирана, но свободные мощности по добыче нефти резко сократятся, поэтому цена на нефть может составить около 100-130 долларов за баррель, в то время как цена на газ TTF подскочит до нового диапазона в 35-60 евро за МВтч.

Сценарий 3: Региональная война также окажет серьезное влияние на цены на газ

Масштабная региональная война, которая приведет к серьезным перебоям с поставками нефти в других частях Ближнего Востока, будь то из-за повреждения инфраструктуры или отказа от перемещения по проливу, может привести к потерям на рынке нефти в размере 2 млн баррелей в сутки и более и повысить цены на 50-150 долларов за баррель. В случае роста потерь в поставках в регионе также может оказаться затруднительным получить доступ к запасным производственным мощностям, поэтому цены на нефть, вероятно, будут держаться выше 150 долларов за баррель в течение нескольких месяцев. Даже в этом случае быстро возникнут риски глобальной рецессии, что в конечном итоге окажет понижательное давление на цены Brent в 2025 году. Важно отметить, что перебои с экспортом СПГ могут на короткое время привести к тому, что TTF превысит 200 евро/МВтч, но мы ожидаем, что цены в среднем будут приближаться к 100-150 евро/МВтч, пока поставки газа не будут восстановлены.

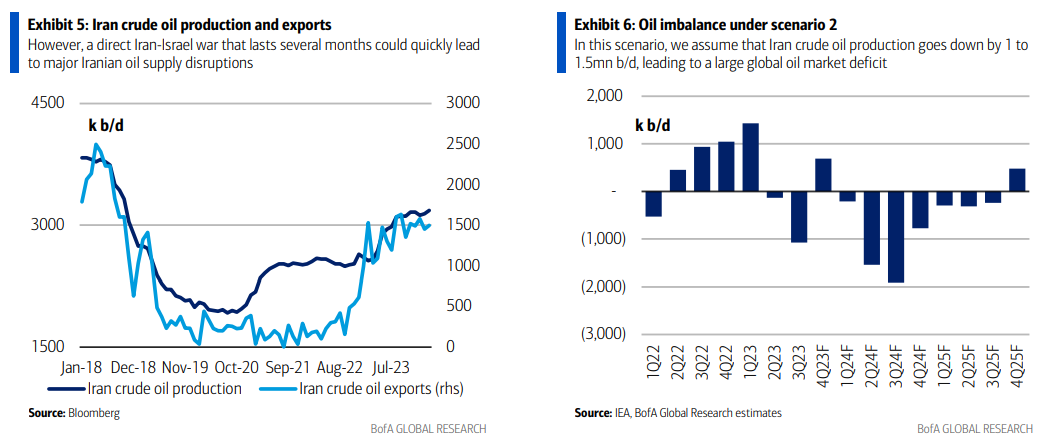

Рисунок 5: Добыча и экспорт сырой нефти в Иране

Прямая ирано-израильская война, которая продлится несколько месяцев, может быстро привести к серьезным перебоям в поставках иранской нефти

Рисунок 6: Нефтяной дисбаланс по сценарию 2

В этом сценарии мы предполагаем, что добыча сырой нефти в Иране сократится на 1-1,5 млн баррелей в сутки, что приведет к большому дефициту на мировом рынке нефти

Цены на нефть создают инфляционные риски (в очередной раз)

Риски для цен на энергоносители снова обсуждаются.

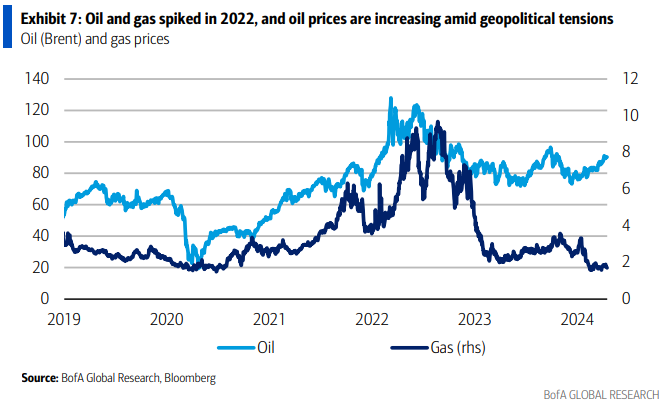

Резкое снижение общей инфляции во всем мире совпало со стабилизацией цен на нефть во второй половине 2022 года. Однако недавние высокие цены на нефть, обусловленные геополитическими условиями, могут привести к росту инфляционных рисков, если это движение продолжится (рис. 7). В этом контексте напряженность в отношениях между Израилем и Ираном и потенциальные риски региональной эскалации повышают риски для цен на нефть.

Рисунок 7: В 2022 году цены на нефть и газ резко выросли, и цены на нефть растут на фоне геополитической напряженности

Межрегиональная чувствительность к ценам на нефть различна

В условиях продолжающегося дезинфляционного процесса значительное снижение цен на энергоносители было бы значительным риском, особенно в тех случаях, когда энергоносители составляют большую долю в корзине потребительских цен или когда инфляционные ожидания могут быть менее обоснованными.

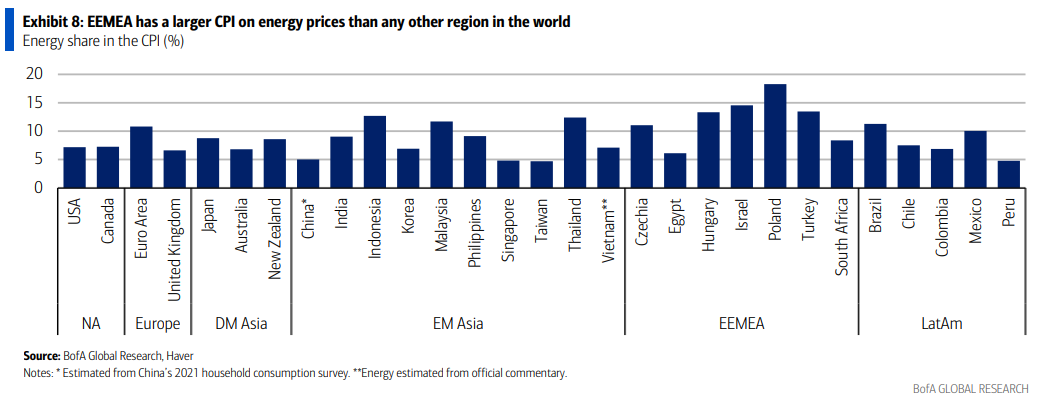

Весовые коэффициенты ИПЦ для энергетических компонентов в разных странах в некоторых случаях могут превышать 10 п.п., подчеркивая, что риски для инфляции, связанные с ценами на энергоносители, могут быть существенными даже без учета вторичных эффектов. На рис. 8 показано распределение весов энергетических компонентов в индексе потребительских цен по странам для каждого региона.

В большинстве стран доля энергии в потребительской корзине, как правило, составляет от 5 до 10 процентов. Например, как показано на рисунке 8, повышение цен на энергоносители на 10% привело бы к увеличению общего индекса потребительских цен на 0,7-0,9% в большинстве развитых стран, или чуть более чем на 1% в Еврозоне. Напротив, в нескольких странах с развивающейся экономикой, и в частности в регионе Ближнего востока и Восточной Европы, аналогичный скачок цен на энергоносители может привести к значительному росту индекса потребительских цен. В частности, для Польши, Израиля и Турции такой шок может повлиять на цены на 1,8, 1,4 и 1,4% соответственно. В Азии Индонезия, Таиланд и Малайзия, в принципе, наиболее подвержены колебаниям цен на энергоносители, но Филиппины наиболее чувствительны к колебаниям цен на нефть.

Рисунок 8: Индекс потребительских цен на энергоносители в регионе Ближнего Востока и Северной Африки выше, чем в любом другом регионе мира

Доля энергетики в индексе потребительских цен (%)

Регион Ближнего Востока и Северной Америки наиболее чувствителен в развивающихся странах, зоне Евро среди немецких стран

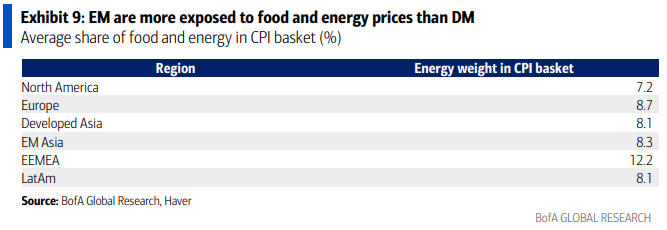

В целом, инфляционные риски, связанные с ценами на энергоносители, могут сказаться на всех странах, но их непосредственные последствия кажутся более очевидными для развивающихся стран и для Еврозоны в пределах развитых стран, поскольку их потребительские корзины более чувствительны к ценам на энергоносители (рис. 9).

В странах с развивающейся экономикой наиболее чувствителен к ценам на энергоносители регион EEMEA*, его средняя доля в корзине составляет 12,2%, что значительно выше, чем в любом другом регионе. Совокупные данные подтверждают меньшую чувствительность к ценам на энергоносители среди стран с развитой экономикой по сравнению с странами с развивающейся экономикой. Но интересно, что сама Еврозона наиболее подвержена колебаниям цен на энергоносители среди развитых стран, что делает ее подверженность более близкой к среднестатистической для стран Еврозоны, чем для большинства других немецких марок.

Рисунок 9: Влияние цен на продовольствие и энергоносители в развивающихся странах выше, чем в развитых

Средняя доля продуктов питания и энергии в корзине потребительских цен (%)

США: Как энергетические потрясения влияют на экономику США?

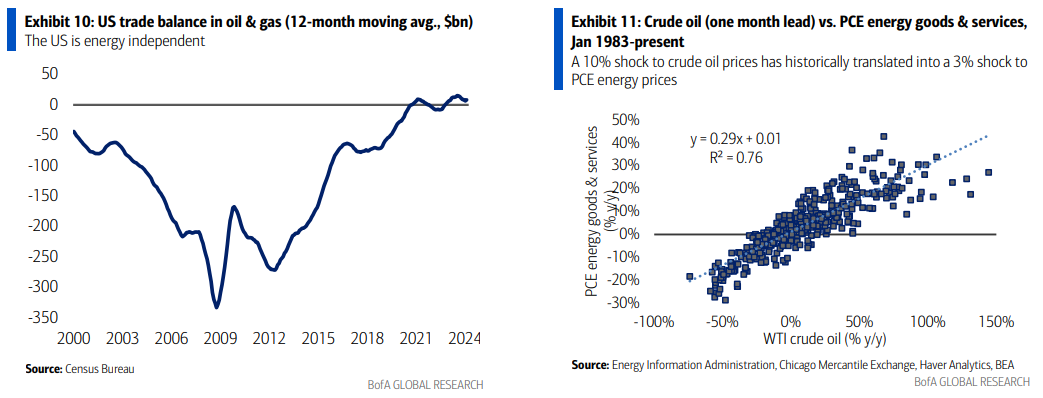

США практически не зависят от энергоресурсов. За последние 12 месяцев США экспортировали нефти и газа на сумму 8,1 млрд. долларов США (рис. 10). Это означает, что любые неблагоприятные последствия для потребителей в результате резкого повышения цен на энергоносители должны компенсироваться неожиданной прибылью для производителей энергии. Тем не менее, мы считаем, что сильный и внезапный шок будет иметь негативные последствия для экономики США.

Производители вряд ли будут инвестировать все свои неожиданные доходы, особенно учитывая политику, направленную на развитие зеленой энергетики. Тем временем потребители, вероятно, значительно сократят расходы в других категориях. Уровень сбережений очень низок по историческим меркам, что оставляет мало возможностей для сглаживания потребления в условиях шока, вызванного сокращением сбережений. Более того, растущая неопределенность должна сказываться на найме и инвестициях во всех секторах.

Рисунок 10: Торговый баланс США по нефти и газу (в среднем за 12 месяцев, млрд долл.)

США энергетически независимы

Рисунок 11: Цены на сырую нефть (с опережением на один месяц) в сравнении с PCE на энергетические товары и услуги

10%-ный скачок цен на сырую нефть исторически приводил к 3%-ному скачку PCE

Что касается масштабов воздействия энергетического шока на потребление, то 10%-ный шок цен на энергоносители исторически приводил примерно к 3%-ному шоку цен на энергетические товары и услуги PCE (расходы на личное потребление) (рис. 11), которые составляют около 4% корзины PCE. Таким образом, 10%-ный скачок цен на сырую нефть должен увеличить общую инфляцию PCE чуть более чем на 0,1 п.п. и примерно на столько же повлиять на реальные расходы. В результате снижение ВВП должно составить чуть менее 0,1 п.п. Имея в виду эту структуру, давайте рассмотрим три рассматриваемых сценария.

Незначительное влияние в первых двух сценариях

В сценарии ограниченных ответных мер цены на сырую нефть существенно не поднимутся выше текущих уровней. Мы считаем, что этот сценарий окажет незначительное влияние на экономику США и политику ФРС. В сценарии прямой войны мы ожидали бы резкого снижения роста ВВП США на пару десятых в 2024 году. Учитывая наш текущий прогноз роста на 2,1% в четвертом квартале, этот шок приблизит экономику к оценке ФРС относительно долгосрочного тренда роста (1,8%).

Мы не ожидаем каких-либо изменений в нашем прогнозе ФРС в этом сценарии. С одной стороны, несколько более мягкий рост должен снизить опасения политиков по поводу перегрева экономики. С другой стороны, наш текущий прогноз предусматривает сокращение ставки ФРС не ранее декабря. В сценарии прямой войны конфликт к тому времени ослабнет, и цены на нефть начнут падать. Таким образом, ФРС все еще сможет начать снижать ставки в декабре и продолжать делать это со скоростью 25 базисных пунктов в квартал в следующем году.

Более широкий региональный конфликт задерживает сокращение ставок и оказывает давление на экономический рост

В третьем сценарии мы ожидаем более существенного влияния на экономический рост в США. Если цены на сырую нефть в ближайшие недели существенно вырастут, расходы, наем персонала и инвестиции в бизнес (не связанные с энергетикой), вероятно, в скором времени сократятся. Мы считаем, что рост ВВП замедлится примерно до 1% в четвертом квартале этого года, при этом последовательный рост может приблизиться к нулю во 2-м и 3-м кварталах.

Как бы отреагировала ФРС? С одной стороны, она могла бы гораздо больше беспокоиться о своем мандате по обеспечению полной занятости. С другой стороны, мы не думаем, что ФРС сможет пережить шок цен на энергоносители такого масштаба, особенно с учетом того, что инфляционные ожидания, вероятно, также превысят недавний исторический диапазон. Напомним, что, хотя ФРС, как правило, больше внимания уделяет базовой инфляции, ее официальная цель - 2-процентная общая PCE инфляция в годовом исчислении.

Мы считаем, что “компромиссным решением” для ФРС было бы отложить решение на более длительный срок, чем в нашем прогнозе. Сокращения могут начаться во 2 квартале 2025 года или, возможно, даже во второй половине года. Мы по-прежнему не ожидаем повышения ставок в этом сценарии, потому что по мере замедления активности ФРС будет становиться все более уверенной в том, что ослабление мирового спроса приведет к снижению цен на энергоносители. Фактически, общая инфляция в этом сценарии может оказаться ниже целевого уровня к середине 2025 года (из-за влияния базовых цен на энергоносители), что усиливает аргументы в пользу сокращения.

Ставки G10: Остаются неизменными в течение длительного времени

Отсроченное вознаграждение

Нашим базовым сценарием в отношении ставок G10 остается низкая рыночная доходность в США, в частности, по сравнению с Еврозоной. Риски повышения ставок в США связаны с более медленным циклом снижения, более высокими конечными ставками и более широким пересмотром премий за риск. Риски снижения ставок EС связаны с более высокими сбережениями и более низкими инвестициями по сравнению с периодом до пандемии, новыми структурно жесткими налоговыми правилами и улучшением баланса спроса и предложения на фиксированный доход.

Риск-офф

В условиях глобального "риск-офф"* мы ожидаем, что государственные облигации вырастут, UST превзойдут рынки с более низкой бетой, а государственные облигации вырастут из-за свопов. Это произошло в 2014 году, но, что интересно, не произошло в 2022 году. Государственные облигации США существенно выросли по сравнению с облигациями других стран, а государственные облигации США быстро оценили финансовые издержки войны в Украине. Реакция рынка на эскалацию на Ближнем Востоке в этот раз может быть схожей по нюансам:

Опыт войны на Украине позволил лучше понять функции реагирования центрального банка и позволяет предположить, что инвесторы могут сосредоточиться на потенциальных дальнейших задержках цикла сокращения;

Сегодня мы ориентируемся на долгосрочный фиксированный доход, в отличие от 2014 или 2022 гг.;

Долгосрочные периоды ожиданий не учитывают инфляционные риски - позиция, которая может быть оспорена в случае очередного скачка цен на энергоносители.

Инвесторы уделяют гораздо больше внимания фискальным рискам.

Steepeners по-прежнему распространены и возможны pain-trades*.

Ограниченные ответные меры

При ограниченном сценарии ответных мер мы ожидаем, что наше базовое предположение о продолжающемся удержании процентной ставки в США сохранится, поскольку базовые прогнозы наших экономистов в отношении ФРС и ЕЦБ в основном остаются неизменными. В какой части кривой это опережение будет более выраженным, будет зависеть от того, увидят ли инвесторы меньший риск расхождений в политике в краткосрочной перспективе или больше рисков жесткой посадки в среднесрочной перспективе в еврозоне.

Двусторонний конфликт

В случае более серьезного конфликта экономисты указывают на риск существенной задержки цикла сокращения ставок или даже на возможность дальнейшего повышения ставок. Это поставило бы под сомнение наши долгосрочные позиции по евро, но, возможно, не так сильно повлияло бы на наши позиции по облигациям США, учитывая, что рынкам придется учитывать гораздо более устойчивый ущерб от роста в еврозоне, учитывая большую чувствительность к ценам на нефть.

Региональный конфликт

При широком распространении изменение ожидаемой траектории ФРС остается незначительным (дополнительная задержка начала цикла сокращения на два квартала), что приводит к механическому получению кривой, для нормализации которой требуется еще больше времени. Больший риск связан с ЕЦБ, когда дополнительные повышения ставок станут базовым вариантом, учитывая единый мандат ЕЦБ и функцию ретроспективного реагирования..

Мы также ожидаем увидеть более плоские кривые реальных процентных ставок в этом контексте, в частности, в евро. Мы считаем, что кривые реальных процентных ставок слишком крутые, учитывая уровень реальной доходности на начальном этапе и привлекательную возможность carry. В мире, где ЕЦБ слишком остро реагирует на шок предложения, кривые реальной доходности должны быть более плоскими.

G10 FX: доллар США в плюсе

Три валютных канала

Геополитические события на Ближнем Востоке влияют на валютный рынок G10 по трем основным каналам. Нежелание рисковать повышает спрос на безопасные условия по отношению к валютам с высокой бетой. Более высокие цены на энергоносители приводят к ухудшению условий торговли. Более высокие цены на энергоносители также влияют на ожидания инфляции и денежно-кредитную политику. Сочетание этих трех факторов определяет конечное влияние на курс валют.

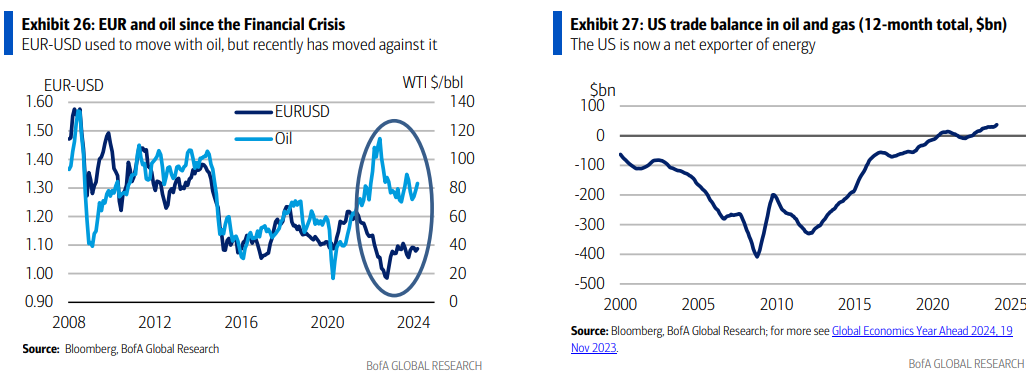

Отправная точка также имеет значение. До событий прошлой недели мировые фондовые индексы достигли новых исторических максимумов, при этом лидирующую позицию занимали США. Цены на энергоносители не были низкими, но после начала войны в Украине существенно упали с максимумов 2022 года. Центральные банки прекратили повышать ставки и искали возможность начать снижать их, поскольку напряженные рынки труда и устойчивая инфляция заставляют их проявлять осторожность. Высокая инфляция в США на прошлой неделе усилила такие опасения, вновь подтолкнув рынки к более позднему снижению ставок. В этом году пара EURUSD находилась в диапазоне 1,07-1,10, в основном благодаря данным по США и выступлениям представителей ФРС. Этот диапазон является исторически низким, но значительно превышает уровни во время энергетических потрясений 2022 года, когда пара EURUSD упала до 0,96.

В нынешних условиях мы ожидаем, что потрясения на Ближнем Востоке будут в основном позитивными для доллара США. Более высокий уровень неприятия рисков должен оказать поддержку доллару США, особенно по отношению к валютам с высокой бетой, поскольку спрос инвесторов на безопасность и ликвидность растет. Швейцарский франк также может найти некоторую поддержку, поскольку он имеет тенденцию к росту, когда на Европу обрушиваются негативные потрясения. Евро и японская иена должны пострадать от ухудшения условий торговли, поскольку еврозона и Япония являются двумя экономиками G10 с самой высокой долей импорта энергоносителей в их потреблении. Мы также отмечаем, что корреляция иены со склонностью к риску практически исчезла в течение этого цикла из-за расхождений в денежно-кредитной политике и спроса на "кэрри". Необходимость ужесточения денежно—кредитной политики также поддержала бы доллар США, даже если это относится ко всем центральным банкам, как мы видели в ходе этого цикла ужесточения, политика ФРС имеет большее значение для рынков.

Рисунок 26: Евро и нефть после финансового кризиса.

Пара EUR/USD обычно двигалась вместе с нефтью, но в последнее время стала двигаться против нее

Рисунок 27: Торговый баланс США по нефти и газу (общий объем за 12 месяцев, млрд долл.)

В настоящее время США являются нетто-экспортером энергоносителей

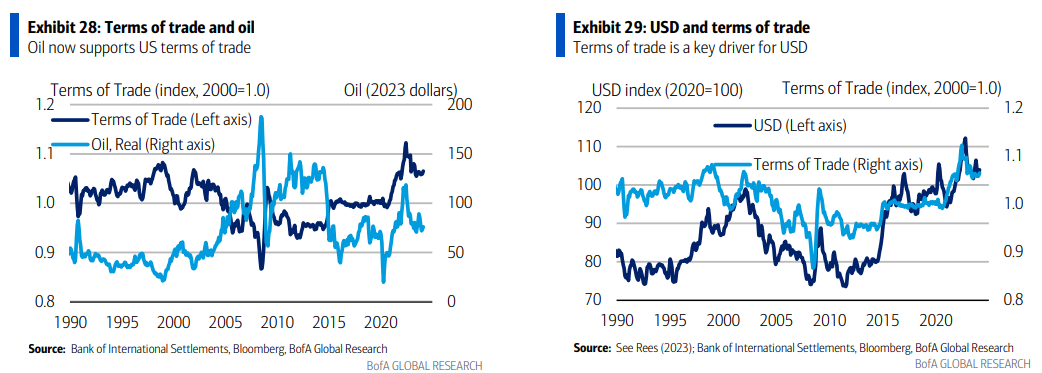

Действительно, в недавнем отчете мы утверждали, что ответные меры политики на инфляцию усилили положительное влияние на доллар США нефтяных шоков, обусловленных предложением. Положительное влияние цен на нефть на условия торговли в США также подразумевает более устойчивый риск роста курса доллара США (рис. 27, 28 и 29). Эта положительная корреляция усилилась примерно за последнее десятилетие, когда США стали энергетически независимыми (рис. 27). Она еще больше укрепилась во время цикла ужесточения политики в течение последних двух лет, поскольку ФРС вынуждена бороться с высокой инфляцией.

Валютный рынок в трёх сценариях

На наш взгляд, мы не ожидаем, что первый сценарий отсутствия дальнейшей эскалации на Ближнем Востоке окажет устойчивое влияние на валютный курс. Доллар США уже отреагировал на усиление геополитических рисков: в пятницу пара EURUSD упала до 1,063 после падения до 1,075 с 1,085 после выхода высокого индекса потребительских цен в США в среду. Рыночные цены уже отражают коррекцию склонности к риску и последующее снижение ставки центральным банком после шока. Вскоре рынок снова сосредоточится на данных по США и сроках снижения ставки ФРС по сравнению с вероятными более ранними сокращениями другими центральными банками. Это остается позитивным фактором для доллара США в краткосрочной перспективе, но в конечном итоге может стать негативным, как только ФРС начнет смягчать политику. Мы не ожидаем дальнейшего укрепления доллара США в ближайшее время, но ожидаем, что он останется на текущих уровнях до тех пор, пока сокращение расходов ФРС не станет неизбежным в конце этого года или в начале следующего.

Мы ожидаем, что второй сценарий будет иметь те же валютные последствия, что и энергетические потрясения 2022 года, хотя также будет иметь значение другая исходная позиция. Шок, который продлится несколько месяцев, окажет устойчивое влияние на изменение рисков, условия торговли и перспективы денежно-кредитной политики. Пара EURUSD, скорее всего, упадет ниже паритета на фоне распродажи активов и ухудшения условий торговли в Европе. Как далеко это может зайти и как долго продлится, будет зависеть от деталей и продолжительности войны. Пара USDJPY также может достичь новых максимумов, протестировав отметку 160, поскольку рынок будет оценивать меньше снижений ставки ФРС, по крайней мере, в этом году. Мы не ожидаем, что валютные интервенции в Японии окажут значительное влияние, поскольку валюта будет зависеть от внешних факторов, а не от спекуляций. Тем не менее, поскольку 2-й сценарий предусматривает временный шок, как только он спадет, мы должны вернуться к относительной денежно-кредитной политике и макроэкономическим данным, определяющим курс валюты, при этом доллар США ослабнет по мере возвращения аппетита к риску и даже больше, когда ФРС начнет снижать ставки. Поэтому мы не ожидаем устойчивых изменений на рынке, несмотря на резкую коррекцию рынка в краткосрочной перспективе.

Рисунок 28: Нефть сейчас поддерживает условия торговли в США

Рисунок 29: Условия торговли являются ключевым фактором для доллара США

Используя аналогичные аргументы, третий сценарий предполагает более резкие и устойчивые колебания валютного рынка. 2022 год снова является хорошей отправной точкой, но корректировка может быть более сильной, и мы ожидаем, что она продлится дольше. Инфляционный шок заставит центральные банки проявлять бдительность, несмотря на гораздо более слабые экономические перспективы, а риски стагфляции будут иметь самые серьезные последствия для рисковых активов. Без каких-либо снижений ставок и их дальнейшего повышения в перспективе мы ожидаем, что доллар США укрепится даже после достижения пика в 2022 году и останется на этом уровне до конца года. Пара EURUSD может даже протестировать отметку 0,90, в то время как пара USDJPY - 165 или даже 170. Ключевым отличием от предыдущих двух сценариев будет устойчивое влияние валютного курса на фоне более серьезных и устойчивых геополитических потрясений, инфляции и условий торговли, а также гораздо большей неопределенности в отношении исхода.

Курс валюты во 2-м и 3-м сценариях также будет зависеть от того, как центральные банки отреагируют на экономический рост и инфляционные шоки. Если ЕЦБ будет уделять больше внимания инфляции и повышению ставок, в то время как ФРС будет уделять больше внимания экономическому росту и останется на прежнем уровне, расхождения в денежно-кредитной политике могут частично компенсировать укрепление доллара США. Тем не менее, мы по-прежнему ожидаем, что нежелание рисковать и потрясения в условиях торговли будут доминировать и оказывать поддержку доллару США. Мы могли бы даже возразить, что чрезмерное внимание к инфляции, а не к экономическому росту, может обернуться негативными последствиями для валюты, ухудшив экономические перспективы и в конечном итоге приведя к дальнейшему снижению ставок после шока.

Техническая стратегия

Обострение конфликта на Ближнем Востоке может привести к тому, что некоторые технические решения будут соответствовать нашим взглядам, особенно если это касается повышения качества.

Мы считаем, что это может включать в себя повышение цен на нефть, пик доходности за 10 лет во втором квартале и снижение этим летом, а также снижение курса евро.

Brent достигла верхней границы диапазона или большого двойного дна?

Мы увидели, что цены на нефть начали снижаться, а затем начали расти в феврале, а в марте было получено дополнительное техническое подтверждение. Мы по-прежнему считаем, что цены на нефть марки Brent в начале месяца могут подняться до верхней границы своего диапазона, который составляет +/- 96 долларов. Однако цели роста могут быть увеличены, если формируется модель двойного дна. Рост выше пика между двумя впадинами, или $97,70, подтвердит наличие двойного дна и повысит потенциал роста до $112 и $125.

Рисунок 34: Недельный график фьючерсов на нефть марки Brent (CO1)

Цены на нефть марки Brent торгуются в диапазоне до +/- 96 /97,70 долларов. Однако обострение конфликта на Ближнем Востоке является потенциальным катализатором формирования на графике модели двойного дна и первоначального роста до 112 и 125 долларов.

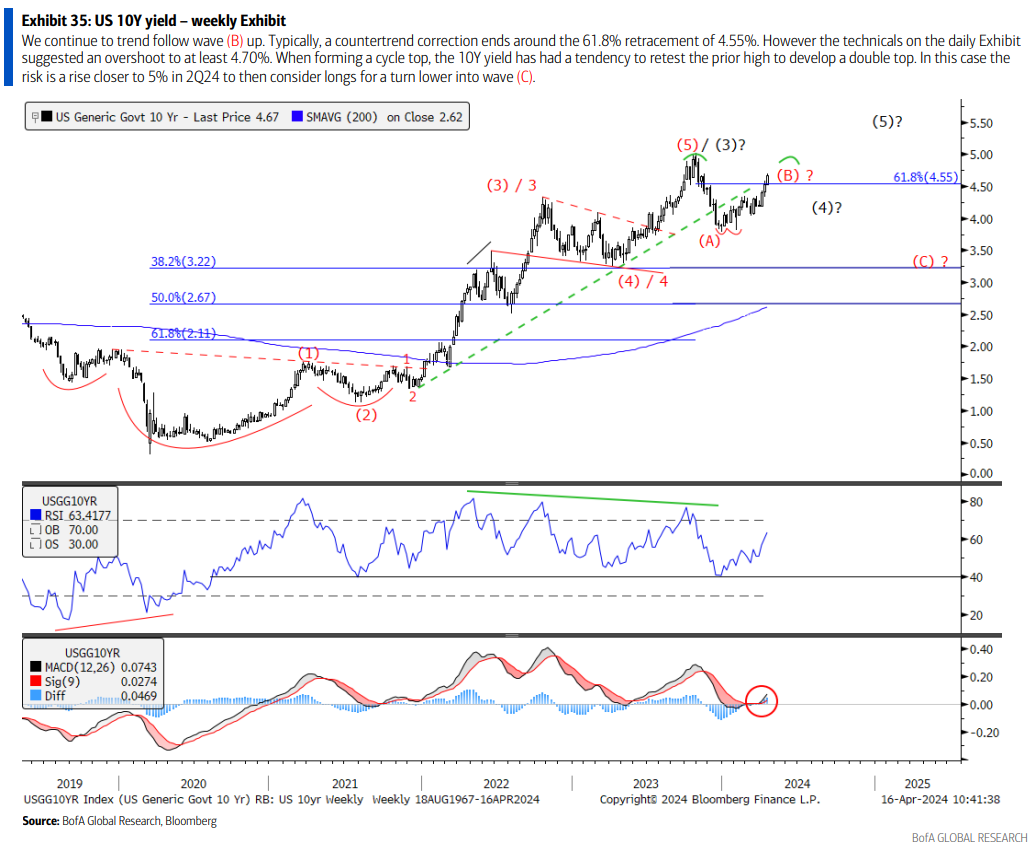

Доходность за 10 лет в США: Волна (B) роста, как ожидается, достигнет пика во втором квартале

Наш базовый прогноз на год вперед предполагал, что доходность за 10 лет в США вырастет в 1П24 и восстановит большую часть снижения, наблюдавшегося в 4кв23. Пик доходности 10-летних облигаций США между 4,70-5,00% и окончанием того, что мы называем “волной (B)”, может быть спровоцирован конфликтом и бегством в UST.

Рисунок 35: Доходность за 10 лет в США

Мы продолжаем движение по восходящей волне (B). Как правило, коррекция против тренда заканчивается в районе 61,8%-ного отката, равного 4,55%. Однако технические данные на дневном графике указывают на превышение как минимум до 4,70%. При формировании вершины цикла доходность за 10 лет имеет тенденцию к повторному тестированию предыдущего максимума и формированию двойной вершины. В этом случае существует риск роста ближе к 5% во 2кв24, что позволит рассматривать длинные позиции для разворота ниже в волну (С).

Евро: Паттерн "Бриллиант" предполагает падение до 1,02

Модель "Бриллиант" уже подтверждена и предполагает снижение к 1,02 этим летом. Сигнал золотого креста в пользу восходящего тренда по DXY во втором квартале подтверждает более слабую оценку евро (евро составляет 58% от индекса DXY).

Рисунок 36: EURUSD

В этом году евро торговался в сужающемся диапазоне, и на прошлой неделе была подтверждена модель "Бриллиант", свидетельствующая о снижении до 1,02 этим летом.

Содержание

Напряженность в отношениях между Ираном и Израилем: Анализ возможных сценариев

Геополитика Ближнего Востока открывает множество возможностей для развития энергетики

Цены на нефть создают инфляционные риски (в очередной раз)

США: Как энергетические потрясения влияют на экономику США?

Канада: Более высокие цены на нефть означают более высокие темпы роста, но также и более высокую инфляцию [Отсутствует в переводе - для ознакомления см. оригинал]

Еврозона: сценарии роста цен на нефть [Отсутствует в переводе - для ознакомления см. оригинал]

Япония: Нефть = Ахиллесова пята Японии [Отсутствует в переводе - для ознакомления см. оригинал]

Ближний Восток и Юго-Восточная Азия находятся в эпицентре бури [Отсутствует в переводе - для ознакомления см. оригинал]

Рынок развивающихся стран Азии: риск роста напряженности может привести к отсрочке снижения ставок [Отсутствует в переводе - для ознакомления см. оригинал]

Латинская Америка: Повышение цен на нефть оказывает неоднозначное влияние [Отсутствует в переводе - для ознакомления см. оригинал]

Ставки G10 остаются неизменными в течение длительного времени

Валютный рынок G10: доллар США в плюсе

Стратегия развивающихся рынков

Техническая стратегия

Напряженность в отношениях между Ираном и Израилем: Анализ возможных сценариев

Это повлияло на долгосрочную региональную премию за геополитический риск

Долгосрочные последствия напряженности в отношениях между Ираном и Израилем могут привести к увеличению региональной премии за геополитический риск, несмотря на любое потенциальное облегчение ситуации на рынке в краткосрочной перспективе. Любые ответные действия Израиля в краткосрочной перспективе могут усилить напряженность в регионе. Неопределенность, вероятно, сохранится в среднесрочной перспективе.

Геополитическая напряженность на Ближнем Востоке представляет собой дополнительный риск для мировой экономики. Вызванные геополитикой скачки цен на сырьевые товары или транспортные перевозки могут стать одним из наиболее серьезных внешних шоков для рынков из-за их потенциального стагфляционного воздействия (см. раздел "Не принимайте дезинфляцию как должное" и "Снижение ставок на (Красном) море"?).

Ключевую роль будет играть реакция Израиля

Иранские ракеты и беспилотники, выпущенные в сторону Израиля, были перехвачены Израилем, США и союзниками. Жертв зафиксировано не было. В заявлении иранского представительства при Организации Объединенных Наций (ООН) указывается, что “вопрос можно считать решенным”, если только Израиль не предпримет ответных действий, и в этом случае “реакция Ирана будет значительно более жесткой”.

Лидеры “Большой семерки” (G7) собрались для координации "единого дипломатического ответа". Президент США Байден заявил, что не поддержит ответные действия Израиля. Региональные воздушные пространства вновь открылись, а фондовые рынки Ближнего Востока восстановились с минимумов. Решение израильского военного кабинета заслуживает внимания.

Более пристальный взгляд на риски

В этом отчете мы анализируем риски, связанные с прогнозом цен на энергоносители и геополитической напряженностью, и то, как они могут повлиять на будущую макроэкономическую политику. Сначала мы проводим сценарный анализ, в котором представлены три сценария потенциальных рисков, связанных с геополитической напряженностью и рисками эскалации, и оцениваем их последствия для цен на энергоносители.

Во-вторых, мы стремимся определить, какие регионы более уязвимы к резкому повышению цен на энергоносители. Для этого мы рассматриваем различия в составе потребительских корзин между странами. В связи с этим страны Ближнего и Среднего востока, по-видимому, наиболее подвержены шокам цен на энергоносители, поскольку энергоносители занимают большую долю в их потребительских корзинах.

Наконец, мы рассматриваем межрегиональные последствия напряженности на Ближнем Востоке, включая последствия для политики и ценообразования на активы, связанные с резкими колебаниями цен на энергоносители и геополитическими рисками. Что касается ответных мер политики, то, хотя крупные центральные банки, по-видимому, вряд ли вернутся к повышению ставок в сценариях с умеренным риском, высокие долгосрочные риски, возможно, станут более заметными. Менее вероятные наихудшие сценарии могут увеличить вероятность повышения ставок, особенно для ЕЦБ, который будет более чувствителен к ценам на нефть и инфляции. Мы описываем последствия этих альтернативных сценариев для различных рынков и классов активов.

Геополитика Ближнего Востока открывает множество возможностей для развития энергетики

Растущая напряженность на Ближнем Востоке в последнее время открыла возможность прямой военной конфронтации между Ираном и Израилем. Учитывая атаки на энергетическую инфраструктуру в ходе другой войны между Россией и Украиной, мы обсуждаем три возможных сценария (рис. 1) — ограниченная перестрелка, прямая ирано-израильская война и региональная война, — которые могут развернуться в ближайшие месяцы, и влияние каждого из них на цены на энергоносители (рис. 2). Мы оцениваем ущерб энергетической инфраструктуре и потенциальные сбои, с которыми могут столкнуться мировые энергетические рынки, и прогнозируем динамику цен на сырую нефть марок Brent и WTI, а также на природный газ TTF.

Рисунок 1: Сценарии конфликта на Ближнем Востоке

1. Отсутствие ответа, неудавшийся ответный удар или ограниченная военная конфронтация между Ираном и Израилем "око за око" без перебоев в поставках энергоносителей

2. Прямая ирано-израильская война, которая может продлиться несколько месяцев и привести к серьезным перебоям в поставках иранской нефти: добыча сырой нефти в Иране сократится на 1-1,5 млн баррелей в сутки. Затем ОПЕК+ увеличивает добычу, чтобы частично компенсировать потери объемов со стороны Ирана, но резервные мощности по добыче нефти резко сокращаются.

3. Экспансионистская ирано-израильская затяжная война привела к серьезным перебоям с поставками нефти в Иран, что также привело к перебоям с энергоснабжением в других частях Ближнего Востока, будь то из-за повреждения инфраструктуры или отказа от навигации по проливу. Рынок нефти теряет более 2 млн баррелей в сутки, а напряженность в Персидском заливе приводит к перебоям в экспорте СПГ.

Рисунок 2: Ценовые предположения в рамках сценариев конфликта на Ближнем Востоке

Сценарий 1: В случае ограниченного конфликта мы наблюдаем ограниченную реакцию цен на нефть

На данный момент события, произошедшие в минувшие выходные, привели к ограниченным жертвам и ущербу благодаря защитному щиту Израиля, что позволило частично снизить премию за геополитический риск на нефтяном рынке (рис. 3). Тем не менее, в случае ограниченной военной стычки между Ираном и Израилем, которая не приведет к каким-либо перебоям в поставках энергоносителей, мы полагаем, что цены на нефть увеличат премию за риск примерно на 5-10 долларов за баррель. При таком сценарии цены на нефть, скорее всего, недолго останутся выше 100 долларов за баррель, поскольку участники рынка сосредоточат свое внимание на предстоящем профиците в 2025 году (рис. 4), а цены на природный газ в Европе, скорее всего, останутся в диапазоне 25-40 евро за МВтч. В свою очередь, цены на нефть марки Brent вряд ли упадут на 5-10 долларов до 80 долларов за баррель или около того, пока не будет достигнут более благоприятный сценарий постоянного прекращения огня в Газе.

Рисунок 3: Геополитическая премия, заложенная в рынки опционов, скорее всего, исчезнет, если атаки на нефтяную инфраструктуру будут сняты с повестки дня

Рисунок 4: Нефтяной дисбаланс в сценарии 1

При таком сценарии нефть, скорее всего, недолго продержится выше 100 долларов за баррель, поскольку участники рынка сосредоточат свое внимание на предстоящем профиците в 2025 году

Сценарий 2: Прямая ирано-израильская война может привести к скачку цен на нефть на 30-40 долларов

Согласно нашему второму сценарию, эскалация конфликта между этими двумя странами, который повлияет на энергетическую инфраструктуру и продлится несколько месяцев, может привести к серьезным перебоям в поставках иранской нефти (рис. 5). В этом втором случае мы предполагаем, что добыча сырой нефти в Иране снизится на 1-1,5 млн баррелей в сутки (рис. 6), что приведет к первоначальному скачку цен на нефть на 30-40 долларов за баррель. В конечном счете, ОПЕК+ может увеличить добычу, чтобы частично компенсировать некоторые потери объемов из-за Ирана, но свободные мощности по добыче нефти резко сократятся, поэтому цена на нефть может составить около 100-130 долларов за баррель, в то время как цена на газ TTF подскочит до нового диапазона в 35-60 евро за МВтч.

Сценарий 3: Региональная война также окажет серьезное влияние на цены на газ

Масштабная региональная война, которая приведет к серьезным перебоям с поставками нефти в других частях Ближнего Востока, будь то из-за повреждения инфраструктуры или отказа от перемещения по проливу, может привести к потерям на рынке нефти в размере 2 млн баррелей в сутки и более и повысить цены на 50-150 долларов за баррель. В случае роста потерь в поставках в регионе также может оказаться затруднительным получить доступ к запасным производственным мощностям, поэтому цены на нефть, вероятно, будут держаться выше 150 долларов за баррель в течение нескольких месяцев. Даже в этом случае быстро возникнут риски глобальной рецессии, что в конечном итоге окажет понижательное давление на цены Brent в 2025 году. Важно отметить, что перебои с экспортом СПГ могут на короткое время привести к тому, что TTF превысит 200 евро/МВтч, но мы ожидаем, что цены в среднем будут приближаться к 100-150 евро/МВтч, пока поставки газа не будут восстановлены.

Рисунок 5: Добыча и экспорт сырой нефти в Иране

Прямая ирано-израильская война, которая продлится несколько месяцев, может быстро привести к серьезным перебоям в поставках иранской нефти

Рисунок 6: Нефтяной дисбаланс по сценарию 2

В этом сценарии мы предполагаем, что добыча сырой нефти в Иране сократится на 1-1,5 млн баррелей в сутки, что приведет к большому дефициту на мировом рынке нефти

Цены на нефть создают инфляционные риски (в очередной раз)

Риски для цен на энергоносители снова обсуждаются.

Резкое снижение общей инфляции во всем мире совпало со стабилизацией цен на нефть во второй половине 2022 года. Однако недавние высокие цены на нефть, обусловленные геополитическими условиями, могут привести к росту инфляционных рисков, если это движение продолжится (рис. 7). В этом контексте напряженность в отношениях между Израилем и Ираном и потенциальные риски региональной эскалации повышают риски для цен на нефть.

Рисунок 7: В 2022 году цены на нефть и газ резко выросли, и цены на нефть растут на фоне геополитической напряженности

Межрегиональная чувствительность к ценам на нефть различна

В условиях продолжающегося дезинфляционного процесса значительное снижение цен на энергоносители было бы значительным риском, особенно в тех случаях, когда энергоносители составляют большую долю в корзине потребительских цен или когда инфляционные ожидания могут быть менее обоснованными.

Весовые коэффициенты ИПЦ для энергетических компонентов в разных странах в некоторых случаях могут превышать 10 п.п., подчеркивая, что риски для инфляции, связанные с ценами на энергоносители, могут быть существенными даже без учета вторичных эффектов. На рис. 8 показано распределение весов энергетических компонентов в индексе потребительских цен по странам для каждого региона.

В большинстве стран доля энергии в потребительской корзине, как правило, составляет от 5 до 10 процентов. Например, как показано на рисунке 8, повышение цен на энергоносители на 10% привело бы к увеличению общего индекса потребительских цен на 0,7-0,9% в большинстве развитых стран, или чуть более чем на 1% в Еврозоне. Напротив, в нескольких странах с развивающейся экономикой, и в частности в регионе Ближнего востока и Восточной Европы, аналогичный скачок цен на энергоносители может привести к значительному росту индекса потребительских цен. В частности, для Польши, Израиля и Турции такой шок может повлиять на цены на 1,8, 1,4 и 1,4% соответственно. В Азии Индонезия, Таиланд и Малайзия, в принципе, наиболее подвержены колебаниям цен на энергоносители, но Филиппины наиболее чувствительны к колебаниям цен на нефть.

Рисунок 8: Индекс потребительских цен на энергоносители в регионе Ближнего Востока и Северной Африки выше, чем в любом другом регионе мира

Доля энергетики в индексе потребительских цен (%)

Регион Ближнего Востока и Северной Америки наиболее чувствителен в развивающихся странах, зоне Евро среди немецких стран

В целом, инфляционные риски, связанные с ценами на энергоносители, могут сказаться на всех странах, но их непосредственные последствия кажутся более очевидными для развивающихся стран и для Еврозоны в пределах развитых стран, поскольку их потребительские корзины более чувствительны к ценам на энергоносители (рис. 9).

В странах с развивающейся экономикой наиболее чувствителен к ценам на энергоносители регион EEMEA*, его средняя доля в корзине составляет 12,2%, что значительно выше, чем в любом другом регионе. Совокупные данные подтверждают меньшую чувствительность к ценам на энергоносители среди стран с развитой экономикой по сравнению с странами с развивающейся экономикой. Но интересно, что сама Еврозона наиболее подвержена колебаниям цен на энергоносители среди развитых стран, что делает ее подверженность более близкой к среднестатистической для стран Еврозоны, чем для большинства других немецких марок.

*EEMEA - регион и/или рынок сбыта, включающий в себя Восточную Европу (в том числе Россию), Ближний Восток и Африку.

- прим. Holy Finance

- прим. Holy Finance

Рисунок 9: Влияние цен на продовольствие и энергоносители в развивающихся странах выше, чем в развитых

Средняя доля продуктов питания и энергии в корзине потребительских цен (%)

США: Как энергетические потрясения влияют на экономику США?

США практически не зависят от энергоресурсов. За последние 12 месяцев США экспортировали нефти и газа на сумму 8,1 млрд. долларов США (рис. 10). Это означает, что любые неблагоприятные последствия для потребителей в результате резкого повышения цен на энергоносители должны компенсироваться неожиданной прибылью для производителей энергии. Тем не менее, мы считаем, что сильный и внезапный шок будет иметь негативные последствия для экономики США.

Производители вряд ли будут инвестировать все свои неожиданные доходы, особенно учитывая политику, направленную на развитие зеленой энергетики. Тем временем потребители, вероятно, значительно сократят расходы в других категориях. Уровень сбережений очень низок по историческим меркам, что оставляет мало возможностей для сглаживания потребления в условиях шока, вызванного сокращением сбережений. Более того, растущая неопределенность должна сказываться на найме и инвестициях во всех секторах.

Рисунок 10: Торговый баланс США по нефти и газу (в среднем за 12 месяцев, млрд долл.)

США энергетически независимы

Рисунок 11: Цены на сырую нефть (с опережением на один месяц) в сравнении с PCE на энергетические товары и услуги

10%-ный скачок цен на сырую нефть исторически приводил к 3%-ному скачку PCE

Что касается масштабов воздействия энергетического шока на потребление, то 10%-ный шок цен на энергоносители исторически приводил примерно к 3%-ному шоку цен на энергетические товары и услуги PCE (расходы на личное потребление) (рис. 11), которые составляют около 4% корзины PCE. Таким образом, 10%-ный скачок цен на сырую нефть должен увеличить общую инфляцию PCE чуть более чем на 0,1 п.п. и примерно на столько же повлиять на реальные расходы. В результате снижение ВВП должно составить чуть менее 0,1 п.п. Имея в виду эту структуру, давайте рассмотрим три рассматриваемых сценария.

Незначительное влияние в первых двух сценариях

В сценарии ограниченных ответных мер цены на сырую нефть существенно не поднимутся выше текущих уровней. Мы считаем, что этот сценарий окажет незначительное влияние на экономику США и политику ФРС. В сценарии прямой войны мы ожидали бы резкого снижения роста ВВП США на пару десятых в 2024 году. Учитывая наш текущий прогноз роста на 2,1% в четвертом квартале, этот шок приблизит экономику к оценке ФРС относительно долгосрочного тренда роста (1,8%).

Мы не ожидаем каких-либо изменений в нашем прогнозе ФРС в этом сценарии. С одной стороны, несколько более мягкий рост должен снизить опасения политиков по поводу перегрева экономики. С другой стороны, наш текущий прогноз предусматривает сокращение ставки ФРС не ранее декабря. В сценарии прямой войны конфликт к тому времени ослабнет, и цены на нефть начнут падать. Таким образом, ФРС все еще сможет начать снижать ставки в декабре и продолжать делать это со скоростью 25 базисных пунктов в квартал в следующем году.

Более широкий региональный конфликт задерживает сокращение ставок и оказывает давление на экономический рост

В третьем сценарии мы ожидаем более существенного влияния на экономический рост в США. Если цены на сырую нефть в ближайшие недели существенно вырастут, расходы, наем персонала и инвестиции в бизнес (не связанные с энергетикой), вероятно, в скором времени сократятся. Мы считаем, что рост ВВП замедлится примерно до 1% в четвертом квартале этого года, при этом последовательный рост может приблизиться к нулю во 2-м и 3-м кварталах.

Как бы отреагировала ФРС? С одной стороны, она могла бы гораздо больше беспокоиться о своем мандате по обеспечению полной занятости. С другой стороны, мы не думаем, что ФРС сможет пережить шок цен на энергоносители такого масштаба, особенно с учетом того, что инфляционные ожидания, вероятно, также превысят недавний исторический диапазон. Напомним, что, хотя ФРС, как правило, больше внимания уделяет базовой инфляции, ее официальная цель - 2-процентная общая PCE инфляция в годовом исчислении.

Мы считаем, что “компромиссным решением” для ФРС было бы отложить решение на более длительный срок, чем в нашем прогнозе. Сокращения могут начаться во 2 квартале 2025 года или, возможно, даже во второй половине года. Мы по-прежнему не ожидаем повышения ставок в этом сценарии, потому что по мере замедления активности ФРС будет становиться все более уверенной в том, что ослабление мирового спроса приведет к снижению цен на энергоносители. Фактически, общая инфляция в этом сценарии может оказаться ниже целевого уровня к середине 2025 года (из-за влияния базовых цен на энергоносители), что усиливает аргументы в пользу сокращения.

Ставки G10: Остаются неизменными в течение длительного времени

Отсроченное вознаграждение

Нашим базовым сценарием в отношении ставок G10 остается низкая рыночная доходность в США, в частности, по сравнению с Еврозоной. Риски повышения ставок в США связаны с более медленным циклом снижения, более высокими конечными ставками и более широким пересмотром премий за риск. Риски снижения ставок EС связаны с более высокими сбережениями и более низкими инвестициями по сравнению с периодом до пандемии, новыми структурно жесткими налоговыми правилами и улучшением баланса спроса и предложения на фиксированный доход.

Риск-офф

В условиях глобального "риск-офф"* мы ожидаем, что государственные облигации вырастут, UST превзойдут рынки с более низкой бетой, а государственные облигации вырастут из-за свопов. Это произошло в 2014 году, но, что интересно, не произошло в 2022 году. Государственные облигации США существенно выросли по сравнению с облигациями других стран, а государственные облигации США быстро оценили финансовые издержки войны в Украине. Реакция рынка на эскалацию на Ближнем Востоке в этот раз может быть схожей по нюансам:

*"риск-офф" - среда, когда инвесторы сокращают принимаемые риски и предпочитают более консервативные инструменты.

- прим. Holy Finance

- прим. Holy Finance

Опыт войны на Украине позволил лучше понять функции реагирования центрального банка и позволяет предположить, что инвесторы могут сосредоточиться на потенциальных дальнейших задержках цикла сокращения;

Сегодня мы ориентируемся на долгосрочный фиксированный доход, в отличие от 2014 или 2022 гг.;

Долгосрочные периоды ожиданий не учитывают инфляционные риски - позиция, которая может быть оспорена в случае очередного скачка цен на энергоносители.

Инвесторы уделяют гораздо больше внимания фискальным рискам.

Steepeners по-прежнему распространены и возможны pain-trades*.

*Pain trade - это неофициальный термин, которому нет точного определения, но в финансовом контексте он обычно понимается как сделка, класс активов или движение на рынке, которые наносят существенный ущерб участникам, по крайней мере, в краткосрочной перспективе.

В данном контексте, BofA говорят о том, что сделка, рассчитанная на то, что краткосрочные ставки снизятся сильнее долгосрочных, которая является популярной на рынке, может не оправдаться.

- прим. Holy Finance

В данном контексте, BofA говорят о том, что сделка, рассчитанная на то, что краткосрочные ставки снизятся сильнее долгосрочных, которая является популярной на рынке, может не оправдаться.

- прим. Holy Finance

Ограниченные ответные меры

При ограниченном сценарии ответных мер мы ожидаем, что наше базовое предположение о продолжающемся удержании процентной ставки в США сохранится, поскольку базовые прогнозы наших экономистов в отношении ФРС и ЕЦБ в основном остаются неизменными. В какой части кривой это опережение будет более выраженным, будет зависеть от того, увидят ли инвесторы меньший риск расхождений в политике в краткосрочной перспективе или больше рисков жесткой посадки в среднесрочной перспективе в еврозоне.

Двусторонний конфликт

В случае более серьезного конфликта экономисты указывают на риск существенной задержки цикла сокращения ставок или даже на возможность дальнейшего повышения ставок. Это поставило бы под сомнение наши долгосрочные позиции по евро, но, возможно, не так сильно повлияло бы на наши позиции по облигациям США, учитывая, что рынкам придется учитывать гораздо более устойчивый ущерб от роста в еврозоне, учитывая большую чувствительность к ценам на нефть.

Региональный конфликт

При широком распространении изменение ожидаемой траектории ФРС остается незначительным (дополнительная задержка начала цикла сокращения на два квартала), что приводит к механическому получению кривой, для нормализации которой требуется еще больше времени. Больший риск связан с ЕЦБ, когда дополнительные повышения ставок станут базовым вариантом, учитывая единый мандат ЕЦБ и функцию ретроспективного реагирования..

Мы также ожидаем увидеть более плоские кривые реальных процентных ставок в этом контексте, в частности, в евро. Мы считаем, что кривые реальных процентных ставок слишком крутые, учитывая уровень реальной доходности на начальном этапе и привлекательную возможность carry. В мире, где ЕЦБ слишком остро реагирует на шок предложения, кривые реальной доходности должны быть более плоскими.

G10 FX: доллар США в плюсе

Три валютных канала

Геополитические события на Ближнем Востоке влияют на валютный рынок G10 по трем основным каналам. Нежелание рисковать повышает спрос на безопасные условия по отношению к валютам с высокой бетой. Более высокие цены на энергоносители приводят к ухудшению условий торговли. Более высокие цены на энергоносители также влияют на ожидания инфляции и денежно-кредитную политику. Сочетание этих трех факторов определяет конечное влияние на курс валют.

Отправная точка также имеет значение. До событий прошлой недели мировые фондовые индексы достигли новых исторических максимумов, при этом лидирующую позицию занимали США. Цены на энергоносители не были низкими, но после начала войны в Украине существенно упали с максимумов 2022 года. Центральные банки прекратили повышать ставки и искали возможность начать снижать их, поскольку напряженные рынки труда и устойчивая инфляция заставляют их проявлять осторожность. Высокая инфляция в США на прошлой неделе усилила такие опасения, вновь подтолкнув рынки к более позднему снижению ставок. В этом году пара EURUSD находилась в диапазоне 1,07-1,10, в основном благодаря данным по США и выступлениям представителей ФРС. Этот диапазон является исторически низким, но значительно превышает уровни во время энергетических потрясений 2022 года, когда пара EURUSD упала до 0,96.

В нынешних условиях мы ожидаем, что потрясения на Ближнем Востоке будут в основном позитивными для доллара США. Более высокий уровень неприятия рисков должен оказать поддержку доллару США, особенно по отношению к валютам с высокой бетой, поскольку спрос инвесторов на безопасность и ликвидность растет. Швейцарский франк также может найти некоторую поддержку, поскольку он имеет тенденцию к росту, когда на Европу обрушиваются негативные потрясения. Евро и японская иена должны пострадать от ухудшения условий торговли, поскольку еврозона и Япония являются двумя экономиками G10 с самой высокой долей импорта энергоносителей в их потреблении. Мы также отмечаем, что корреляция иены со склонностью к риску практически исчезла в течение этого цикла из-за расхождений в денежно-кредитной политике и спроса на "кэрри". Необходимость ужесточения денежно—кредитной политики также поддержала бы доллар США, даже если это относится ко всем центральным банкам, как мы видели в ходе этого цикла ужесточения, политика ФРС имеет большее значение для рынков.

Рисунок 26: Евро и нефть после финансового кризиса.

Пара EUR/USD обычно двигалась вместе с нефтью, но в последнее время стала двигаться против нее

Рисунок 27: Торговый баланс США по нефти и газу (общий объем за 12 месяцев, млрд долл.)

В настоящее время США являются нетто-экспортером энергоносителей

Действительно, в недавнем отчете мы утверждали, что ответные меры политики на инфляцию усилили положительное влияние на доллар США нефтяных шоков, обусловленных предложением. Положительное влияние цен на нефть на условия торговли в США также подразумевает более устойчивый риск роста курса доллара США (рис. 27, 28 и 29). Эта положительная корреляция усилилась примерно за последнее десятилетие, когда США стали энергетически независимыми (рис. 27). Она еще больше укрепилась во время цикла ужесточения политики в течение последних двух лет, поскольку ФРС вынуждена бороться с высокой инфляцией.

Валютный рынок в трёх сценариях

На наш взгляд, мы не ожидаем, что первый сценарий отсутствия дальнейшей эскалации на Ближнем Востоке окажет устойчивое влияние на валютный курс. Доллар США уже отреагировал на усиление геополитических рисков: в пятницу пара EURUSD упала до 1,063 после падения до 1,075 с 1,085 после выхода высокого индекса потребительских цен в США в среду. Рыночные цены уже отражают коррекцию склонности к риску и последующее снижение ставки центральным банком после шока. Вскоре рынок снова сосредоточится на данных по США и сроках снижения ставки ФРС по сравнению с вероятными более ранними сокращениями другими центральными банками. Это остается позитивным фактором для доллара США в краткосрочной перспективе, но в конечном итоге может стать негативным, как только ФРС начнет смягчать политику. Мы не ожидаем дальнейшего укрепления доллара США в ближайшее время, но ожидаем, что он останется на текущих уровнях до тех пор, пока сокращение расходов ФРС не станет неизбежным в конце этого года или в начале следующего.

Мы ожидаем, что второй сценарий будет иметь те же валютные последствия, что и энергетические потрясения 2022 года, хотя также будет иметь значение другая исходная позиция. Шок, который продлится несколько месяцев, окажет устойчивое влияние на изменение рисков, условия торговли и перспективы денежно-кредитной политики. Пара EURUSD, скорее всего, упадет ниже паритета на фоне распродажи активов и ухудшения условий торговли в Европе. Как далеко это может зайти и как долго продлится, будет зависеть от деталей и продолжительности войны. Пара USDJPY также может достичь новых максимумов, протестировав отметку 160, поскольку рынок будет оценивать меньше снижений ставки ФРС, по крайней мере, в этом году. Мы не ожидаем, что валютные интервенции в Японии окажут значительное влияние, поскольку валюта будет зависеть от внешних факторов, а не от спекуляций. Тем не менее, поскольку 2-й сценарий предусматривает временный шок, как только он спадет, мы должны вернуться к относительной денежно-кредитной политике и макроэкономическим данным, определяющим курс валюты, при этом доллар США ослабнет по мере возвращения аппетита к риску и даже больше, когда ФРС начнет снижать ставки. Поэтому мы не ожидаем устойчивых изменений на рынке, несмотря на резкую коррекцию рынка в краткосрочной перспективе.

Рисунок 28: Нефть сейчас поддерживает условия торговли в США

Рисунок 29: Условия торговли являются ключевым фактором для доллара США

Используя аналогичные аргументы, третий сценарий предполагает более резкие и устойчивые колебания валютного рынка. 2022 год снова является хорошей отправной точкой, но корректировка может быть более сильной, и мы ожидаем, что она продлится дольше. Инфляционный шок заставит центральные банки проявлять бдительность, несмотря на гораздо более слабые экономические перспективы, а риски стагфляции будут иметь самые серьезные последствия для рисковых активов. Без каких-либо снижений ставок и их дальнейшего повышения в перспективе мы ожидаем, что доллар США укрепится даже после достижения пика в 2022 году и останется на этом уровне до конца года. Пара EURUSD может даже протестировать отметку 0,90, в то время как пара USDJPY - 165 или даже 170. Ключевым отличием от предыдущих двух сценариев будет устойчивое влияние валютного курса на фоне более серьезных и устойчивых геополитических потрясений, инфляции и условий торговли, а также гораздо большей неопределенности в отношении исхода.

Курс валюты во 2-м и 3-м сценариях также будет зависеть от того, как центральные банки отреагируют на экономический рост и инфляционные шоки. Если ЕЦБ будет уделять больше внимания инфляции и повышению ставок, в то время как ФРС будет уделять больше внимания экономическому росту и останется на прежнем уровне, расхождения в денежно-кредитной политике могут частично компенсировать укрепление доллара США. Тем не менее, мы по-прежнему ожидаем, что нежелание рисковать и потрясения в условиях торговли будут доминировать и оказывать поддержку доллару США. Мы могли бы даже возразить, что чрезмерное внимание к инфляции, а не к экономическому росту, может обернуться негативными последствиями для валюты, ухудшив экономические перспективы и в конечном итоге приведя к дальнейшему снижению ставок после шока.

Техническая стратегия

Обострение конфликта на Ближнем Востоке может привести к тому, что некоторые технические решения будут соответствовать нашим взглядам, особенно если это касается повышения качества.

Мы считаем, что это может включать в себя повышение цен на нефть, пик доходности за 10 лет во втором квартале и снижение этим летом, а также снижение курса евро.

Brent достигла верхней границы диапазона или большого двойного дна?

Мы увидели, что цены на нефть начали снижаться, а затем начали расти в феврале, а в марте было получено дополнительное техническое подтверждение. Мы по-прежнему считаем, что цены на нефть марки Brent в начале месяца могут подняться до верхней границы своего диапазона, который составляет +/- 96 долларов. Однако цели роста могут быть увеличены, если формируется модель двойного дна. Рост выше пика между двумя впадинами, или $97,70, подтвердит наличие двойного дна и повысит потенциал роста до $112 и $125.

Рисунок 34: Недельный график фьючерсов на нефть марки Brent (CO1)

Цены на нефть марки Brent торгуются в диапазоне до +/- 96 /97,70 долларов. Однако обострение конфликта на Ближнем Востоке является потенциальным катализатором формирования на графике модели двойного дна и первоначального роста до 112 и 125 долларов.

Доходность за 10 лет в США: Волна (B) роста, как ожидается, достигнет пика во втором квартале

Наш базовый прогноз на год вперед предполагал, что доходность за 10 лет в США вырастет в 1П24 и восстановит большую часть снижения, наблюдавшегося в 4кв23. Пик доходности 10-летних облигаций США между 4,70-5,00% и окончанием того, что мы называем “волной (B)”, может быть спровоцирован конфликтом и бегством в UST.

Рисунок 35: Доходность за 10 лет в США

Мы продолжаем движение по восходящей волне (B). Как правило, коррекция против тренда заканчивается в районе 61,8%-ного отката, равного 4,55%. Однако технические данные на дневном графике указывают на превышение как минимум до 4,70%. При формировании вершины цикла доходность за 10 лет имеет тенденцию к повторному тестированию предыдущего максимума и формированию двойной вершины. В этом случае существует риск роста ближе к 5% во 2кв24, что позволит рассматривать длинные позиции для разворота ниже в волну (С).

Евро: Паттерн "Бриллиант" предполагает падение до 1,02

Модель "Бриллиант" уже подтверждена и предполагает снижение к 1,02 этим летом. Сигнал золотого креста в пользу восходящего тренда по DXY во втором квартале подтверждает более слабую оценку евро (евро составляет 58% от индекса DXY).

Рисунок 36: EURUSD

В этом году евро торговался в сужающемся диапазоне, и на прошлой неделе была подтверждена модель "Бриллиант", свидетельствующая о снижении до 1,02 этим летом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба