21 июля 2013 МФД-ИнфоЦентр Луданов Николай

Японские страховые компании являются крупнейшими инвесторами японского рынка госдолга

Японские страховые компании являются крупнейшими инвесторами японского рынка госдолгаВсе ждут ралли в USDJPY после выборов в верхнюю палату парламента Японии, которые состоятся в эти выходные. А я не жду. Точнее сказать, я жду очень короткого всплеска, который очень быстро иссякнет. Максимальный рост, который я отвожу USDJPY, - это 101,5-102. Затем должна последовать коррекция как минимум в район 97-98.

Почему все ждут дальнейшего роста USDJPY?

Практически все крупные инвестиционные дома в лонге по USDJPY и ждут дальнейшего роста.

В основном, все их аргументы построены на сентименте. Что победа ЛДП еще больше развяжет руки Абэ в проведении структурных реформ и обеспечении долговременного роста экономики. – Можно подумать, что что-то сейчас мешает ему или ограничивает в действиях.

Константин Бочкарев тоже выступает за рост USDJPY:

Напомню, что общий посыл сводится к тому, что после выборов 21 июля Либерально-демократическая партия нынешнего премьер-министра Шинзо Абе получит большинство в обеих палат Парламента, в результате чего правящая партия сможет проводить ту политику, которую захочет, не оглядываясь на какого-либо. Для участников Forex нынешняя политика Абе (Abenomics) известна, как политика, способствующая снижению курса йены.

С аргументами, высказанными Константином Бочкаревым в этой статье, посвященной японской йене, в целом можно согласиться. Так выглядит ситуация при поверхностном анализе.

Теперь хочу высказать несколько аргументов в пользу JPY.

Аргументы в пользу JPY

Во-первых: USDJPY помимо прочего была и остается прокси риска. Она очень сильно коррелирует с Nikkei и S&P500.

Nikkei с начала года демонстрирует рекордный рост среди всех активов, и потенциал дальнейшего роста ограничен. Это будет сдерживать и рост USDJPY.

Мало внимания обратили на сильную распродажу, которая случилась во второй половине японской торговой сессии в пятницу, когда без видимых причин Nikkei упал на 500 пунктов. Думаю, что это можно рассматривать как репетицию реакции рынка на выборы, которая последует в понедельник.

S&P500 обновил максимум, и здесь тоже очень вероятно начало коррекции в понедельник-вторник с негативным воздействием на Nikkei и USDJPY.

Доминирующей рыночной темой в ближайшие 10 дней станет предстоящее заседание ФОМС, и, как я показал в статье К предстоящему 31 июля заседанию ФОМС вероятность начала выхода из QE на этом заседании маловероятна. Это негатив в целом для доллара, и, в частности, для USDJPY.

Во-вторых, с точки зрения общей оценки диапазон 95-100 удобен для японских экспортеров.

В начале года один из сподвижников Абэ называл удобным даже еще более низкий диапазон USDJPY=90-95.

При этом, торговое сальдо продолжает ухудшаться – за счет возрастающей стоимости импорта.

В-третьих, дальнейшее ослабление йены будет оказывать негативное воздействие на покупательную способность японского потребителя.

Первые признаки такого влияния уже стали проявляться.

Продажи новых легковых и грузовых автомобилей и автобусов в июне снизились на 15,8% от года к году. Снижение происходит второй месяц подряд, - сообщает ассоциация автомобильных дилеров.

В-четвертых, полагаю, что сейчас настает разворот в американских US Treasuries. USDJPY тесно коррелирует со спрэдом между двухлетними японскими облигациями (JGB) и аналогичными американскими. Если спрэд начнет ссужаться, то это окажет негативное воздействие на USDJPY.

Резюме: в скором времени USDJPY вернется в диапазон 95-100.

Имеет значение для японской йены

Сообщение nikkei.com, которое имеет определенное значение для курса японской йены.

Life Insurers Still Focused On Domestic Bonds: Assn Chief

На текущем уровне процентных ставок не возникнет проблем с инвестированием в японские государственные облигации, - заявил глава Ассоциации по страхованию жизни Yoshio Sato в интервью Nikkei.

Выступая в качестве президента Sumitomo Life Insurance Co он также заявил, что компании не следует агрессивно инвестировать в иностранные облигации и брать на себя валютный риск.

Это сообщение говорит в пользу того, что мы едва ли увидим в ближайшее время ротацию японских инвесторов (не только страховых компаний) из японских облигаций в иностранные облигации.

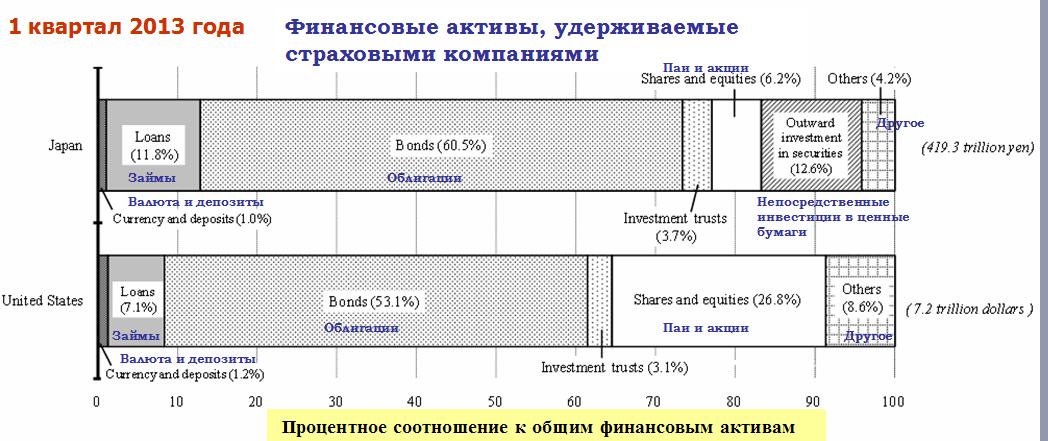

Японские страховые компании являются крупнейшими инвесторами японского рынка госдолга.

Объем активов, находящихся в распоряжении японских страховых компаний огромен, и сопоставим с объемом средств американских страховых компаний. Соотношение облигации/акции в их активах равно 9,75.

Эти сообщения являются несомненным позитивом для японской йены, и подтверждают мою точку зрения, что в ближайшие месяцы USDJPY останется в диапазоне 95-100.

http://mfd.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter