После достижения пиковых значений в начале 2016 г. пара доллар-рубль находилась в пологом нисходящем тренде. Укрепление рубля, наблюдавшееся до недавнего времени, по нашим оценкам, во многом связано с ослаблением доллара на мировом валютном рынке и спросом на рублевые финансовые инструменты с фиксированной доходностью в рамках так называемых операций carry trade (покупка облигаций в рублях с использованием заемных средств в долларах)

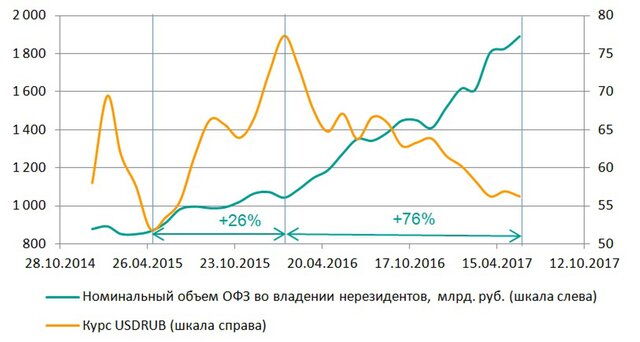

Активность carry trade выразилась в том числе в росте доли российских ОФЗ, принадлежащей нерезидентам, которая увеличилась с 21,5% на начало 2016 г. до 30,7% к июню 2017 г. (по данным ЦБ РФ).

Мы считаем, что внешние факторы (не в последнюю очередь обстановка на мировом валютном рынке и динамика долларовых процентных ставок) с высокой вероятностью сохранят заметное влияние на курс рубля в ближайшие месяцы.

С начала текущего года индекс доллара (DXY), отражающий изменения курса доллара США к корзине мировых валют, понизился на 8,5%.

Среди наиболее заметных факторов снижения – сохранение (сравнительно) мягкой денежной политики Федеральной резервной системы (ФРС) США и неопределенность, связанная с экономической программой президента Д. Трампа.

Однако действие этих факторов может изменить направление в среднесрочной (а возможно, уже и в краткосрочной) перспективе.

ФРС США недавно объявила о "нормализации" собственного баланса начиная с октября. Подразумевается постепенное сокращение баланса ФРС за счет отказа от реинвестирования части средств (в объеме начиная с $10 млрд в месяц с постепенным увеличением до $50 млрд в месяц), поступающих от погашений и выплат купонов по казначейским облигациям и облигациям ипотечного кредитования.

"Нормализация" баланса ФРС представляет собой операцию, обратную количественному смягчению по влиянию на ликвидность, а значит может быть отнесена, при прочих равных, к факторам повышения долларовых процентных ставок и укрепления доллара США. Кроме того, комментарии представителей ФРС (включая Дж. Йеллен) дают участникам рынка основания повысить оценки вероятности подъема целевого диапазона базовой процентной ставки ФРС (в настоящее время составляет 1,0-1,25%) на декабрьском заседании – сейчас такая оценка, рассчитанная Bloomberg по котировкам срочных контрактов, составляет 70%.

Рынок уже постепенно включает в котировки перспективу ужесточения денежной политики ФРС. Так, доходность по десятилетним казначейским облигациям США повысилась с локального минимума в начале сентября (менее 2,1% годовых) до более 2,3% годовых, индекс доллара за тот же период повысился более чем на 2%.

Экономическая программа президента США Д. Трампа предполагает существенное снижение налогового бремени на корпорации. Недавно были озвучены параметры налоговой реформы, предлагаемой Д. Трампом и партией консерваторов. В список предложений входит снижение ставки налога на прибыль корпораций с 35% до 20%, возможность налоговых вычетов по капзатратам прошлых лет, а также снижение налогов для физических лиц.

Изменения в налоговой системе, которые предстоит согласовать в конгрессе, определенно благоприятны для корпораций США и могли бы стимулировать не только экономическую активность в целом, но и спрос на ценные бумаги американских компаний (а значит и спрос на доллар на валютном рынке).

Остается открытым вопрос об источниках покрытия доходов бюджета, "выпадающих" в результате реализации налоговой реформы. Если этот вопрос будет решен за счет наращивания долга, могут появиться основания для роста доходности по казначейским облигациям США, а вслед за ними – и по другим долларовым инструментам с фиксированной доходностью. Мы считаем, что предложенные Д. Трампом меры фискального стимулирования (если они будут реализованы) могут стать фактором укрепления доллара США.

Резюмируя: ожидаемое ужесточение денежной политики ФРС и возможность стимулирования экономики США фискальными методами формируют условия для укрепления доллара США на мировом валютном рынке в среднесрочной перспективе и снижения сравнительной привлекательности операций carry trade.

По всей вероятности, реализация названных факторов придется на декабрь текущего года и следующий год, но участники рынка уже в ближайшие месяцы могут постепенно пересматривать свои позиции с учетом предстоящих событий. Как следствие, мы не исключаем возможности выхода к отметке 60 по паре доллар/рубль уже в октябре.

http://www.olma.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Активность carry trade выразилась в том числе в росте доли российских ОФЗ, принадлежащей нерезидентам, которая увеличилась с 21,5% на начало 2016 г. до 30,7% к июню 2017 г. (по данным ЦБ РФ).

Мы считаем, что внешние факторы (не в последнюю очередь обстановка на мировом валютном рынке и динамика долларовых процентных ставок) с высокой вероятностью сохранят заметное влияние на курс рубля в ближайшие месяцы.

С начала текущего года индекс доллара (DXY), отражающий изменения курса доллара США к корзине мировых валют, понизился на 8,5%.

Среди наиболее заметных факторов снижения – сохранение (сравнительно) мягкой денежной политики Федеральной резервной системы (ФРС) США и неопределенность, связанная с экономической программой президента Д. Трампа.

Однако действие этих факторов может изменить направление в среднесрочной (а возможно, уже и в краткосрочной) перспективе.

ФРС США недавно объявила о "нормализации" собственного баланса начиная с октября. Подразумевается постепенное сокращение баланса ФРС за счет отказа от реинвестирования части средств (в объеме начиная с $10 млрд в месяц с постепенным увеличением до $50 млрд в месяц), поступающих от погашений и выплат купонов по казначейским облигациям и облигациям ипотечного кредитования.

"Нормализация" баланса ФРС представляет собой операцию, обратную количественному смягчению по влиянию на ликвидность, а значит может быть отнесена, при прочих равных, к факторам повышения долларовых процентных ставок и укрепления доллара США. Кроме того, комментарии представителей ФРС (включая Дж. Йеллен) дают участникам рынка основания повысить оценки вероятности подъема целевого диапазона базовой процентной ставки ФРС (в настоящее время составляет 1,0-1,25%) на декабрьском заседании – сейчас такая оценка, рассчитанная Bloomberg по котировкам срочных контрактов, составляет 70%.

Рынок уже постепенно включает в котировки перспективу ужесточения денежной политики ФРС. Так, доходность по десятилетним казначейским облигациям США повысилась с локального минимума в начале сентября (менее 2,1% годовых) до более 2,3% годовых, индекс доллара за тот же период повысился более чем на 2%.

Экономическая программа президента США Д. Трампа предполагает существенное снижение налогового бремени на корпорации. Недавно были озвучены параметры налоговой реформы, предлагаемой Д. Трампом и партией консерваторов. В список предложений входит снижение ставки налога на прибыль корпораций с 35% до 20%, возможность налоговых вычетов по капзатратам прошлых лет, а также снижение налогов для физических лиц.

Изменения в налоговой системе, которые предстоит согласовать в конгрессе, определенно благоприятны для корпораций США и могли бы стимулировать не только экономическую активность в целом, но и спрос на ценные бумаги американских компаний (а значит и спрос на доллар на валютном рынке).

Остается открытым вопрос об источниках покрытия доходов бюджета, "выпадающих" в результате реализации налоговой реформы. Если этот вопрос будет решен за счет наращивания долга, могут появиться основания для роста доходности по казначейским облигациям США, а вслед за ними – и по другим долларовым инструментам с фиксированной доходностью. Мы считаем, что предложенные Д. Трампом меры фискального стимулирования (если они будут реализованы) могут стать фактором укрепления доллара США.

Резюмируя: ожидаемое ужесточение денежной политики ФРС и возможность стимулирования экономики США фискальными методами формируют условия для укрепления доллара США на мировом валютном рынке в среднесрочной перспективе и снижения сравнительной привлекательности операций carry trade.

По всей вероятности, реализация названных факторов придется на декабрь текущего года и следующий год, но участники рынка уже в ближайшие месяцы могут постепенно пересматривать свои позиции с учетом предстоящих событий. Как следствие, мы не исключаем возможности выхода к отметке 60 по паре доллар/рубль уже в октябре.

http://www.olma.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter