31 октября 2017 Вести Экономика

Дональд Трамп любит напоминать, что во время его президентства фондовый рынок достиг невиданных ранее высот. Это своеобразный показатель для гордости, и он не силах в полной степени отразить опасения тех, кто голосовал за Трампа, в первую очередь их озабоченность медленным ростом реальной зарплаты.

Соотношение капитализации фондового рынка к ВВП показывает, что этот показатель приблизился к рекордно высокому уровню. И это ведет к важной мысли: мир намного лучше справляется с новыми налогами на богатство, чем с созданием самого богатства.

В течение последних 50 лет мир накопил гигантские долги и придумал неимоверное количество сомнительных финансовых инструментов, что в итоге и привело к кризису 2008 г. При этом резко возросла экономическая роль финансового сектора и размер зарплат тех, кто работает в нем.

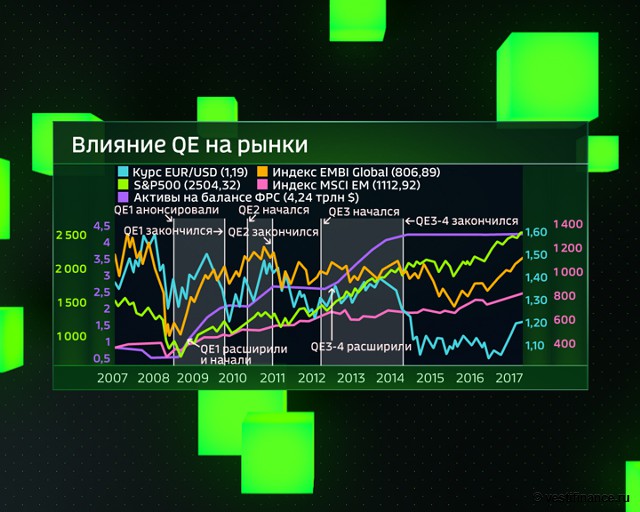

Не следует также забывать и то, как власти помогли экономике восстановиться после кризиса. Одним из их главных инструментов стало количественное смягчение (QE), то есть создание денег (новые требования на богатство) для покупки активов.

Мотивация для QE вполне понятна. Финансовое давление на банки заставило их уменьшить свои балансы, а значит и предоставление кредитов экономике; когда что-то похожее произошло в 1930-х гг., разразилась Великая депрессия. Однако серия раундов количественного смягчения, а также другие формы денежного стимулирования привели к росту стоимости активов и ультранизким процентным ставкам.

То, что первоначально было представлено как краткосрочные меры по борьбе с кризисом, продолжается до сих пор, то есть более десяти лет, отмечает британский журнал The Economist.

Общий уровень долговых обязательств в экономике не снизился, долг переместился из финансового сектора к правительству (через QE на баланс центральных банков). До тех пор пока он остается на балансе центральных банков, система сохраняет стабильность, но если QE полностью свернут, то система вновь окажется в опасности, как раньше.

Создание денег - это решение конкретной проблемы, недостатка спроса. Однако это становится неактуально, когда экономика растет в течение долгого времени, а безработица ниже 4,5% (как в Америке и Великобритании).

Еще в 2013 г. Мервин Кинг, тогдашний глава Банка Англии, предупреждал, что "существует предел способности внутренней монетарной политики увеличивать реальный спрос в условиях необходимости изменения реального равновесия экономики".

Одной из великих экономических загадок последних лет является замедление темпов роста производительности труда в странах Запада. Существует много возможных объяснений этому феномену: сохранение "зомби-компаний" в эпоху низких ставок; неправильная оценка выгоды от технологий; новые технологические изобретения оказались менее значимыми, чем старые; компании предпочитают использовать дополнительную рабочую силу при низкой заработной плате. Список можно продолжать.

Без роста производительности долгосрочный экономический рост будет вялым, особенно на фоне старения населения Запада. И не совсем ясно, как монетарная политика может помочь.

То же самое относится и к гиперактивности финансового сектора. Финансы выполняют четыре важные функции: проведение платежей, направление средств от вкладчиков в корпоративный сектор, обеспечение рынка ликвидностью через покупку и продажу активов, а также помощь остальной части общества в управлении рисками, как финансовыми, так и нефинансовыми.

Таким образом, можно оправдать всю деятельность - бесконечную мультипликацию средств и инструментов или неистовую трейдинговую активность - на основании этого.

Рынки с более ликвидными активами потенциально снижают стоимость капитала; создание таких инструментов, как деривативы, позволяет более эффективно распределять риски среди тех, у кого есть аппетит (и ресурсы), для их торговли.

Но этим аргументом сложнее воспользоваться после кризиса 2008 г. Оказалось, что банки не страховали свои балансы от риска и очевидная ликвидность многих активов была иллюзией. После кризиса банки уменьшили свои балансы, отчасти за счет сокращения капитала, который они выделяли для трейдинга, из-за чего, в случае кризиса, рынок может стать еще менее ликвидным, чем раньше.

Каждый раз, когда финансовый актив торгуется, кто-то в секторе получает долю - комиссионные, вознаграждение или разницу между ценой покупки и продажи. Многие внутри сектора укажут на снижение стоимости трейдинга. Но это компенсируется количеством торговых операций.

Уинстон Черчилль как-то сказал, что он "предпочел бы иметь небольшой финансовый сектор и большую промышленность". Многие люди были бы счастливы, если бы фондовый рынок замедлил темпы, а средний уровень жизни, наоборот, стремительно рос.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter