26 февраля 2018 Вести Экономика

Долговой рынок США в этом году находится в центре внимания инвесторов по всему миру. Резкий рост доходностей уже привел к локальному обвалу на рынке акций. Чего ждать в дальнейшем?

Вообще, прогнозы на тему долгового рынка США в последнее время стали своего рода соревнованием. Практически каждый уважающий себя банк или фонд считает нужным написать на эту тему какой-то обзор и озвучить свои предположения.

Сначала гуру долгового рынка Джефф Гундлах повысил свой прогноз доходности десятилетних трежерис на конец года с 3% до 3,25%. За ним последовали еще несколько банков, не обошлось и без Goldman Sachs. Эксперты Goldman не видят в росте ставок ничего страшного, но до поры до времени.

Они считают, что недавний рост доходностей вообще стоит воспринимать как позитивный сигнал, так как он отражает позитивную оценку экономического роста, во-вторых, общий импульс роста от финансовых условий остается положительным, цены акций выросли, а доллар за последний год ослабел.

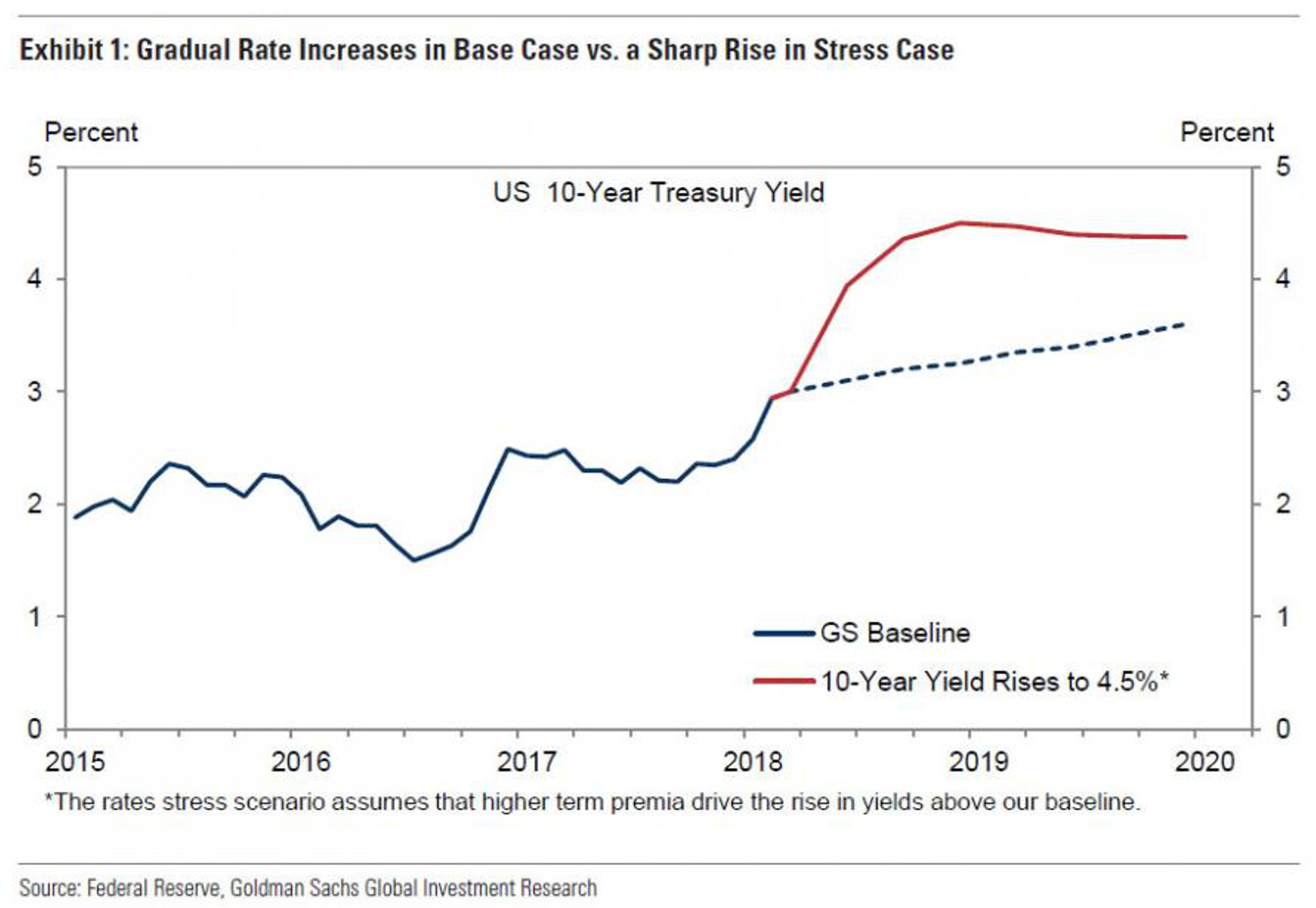

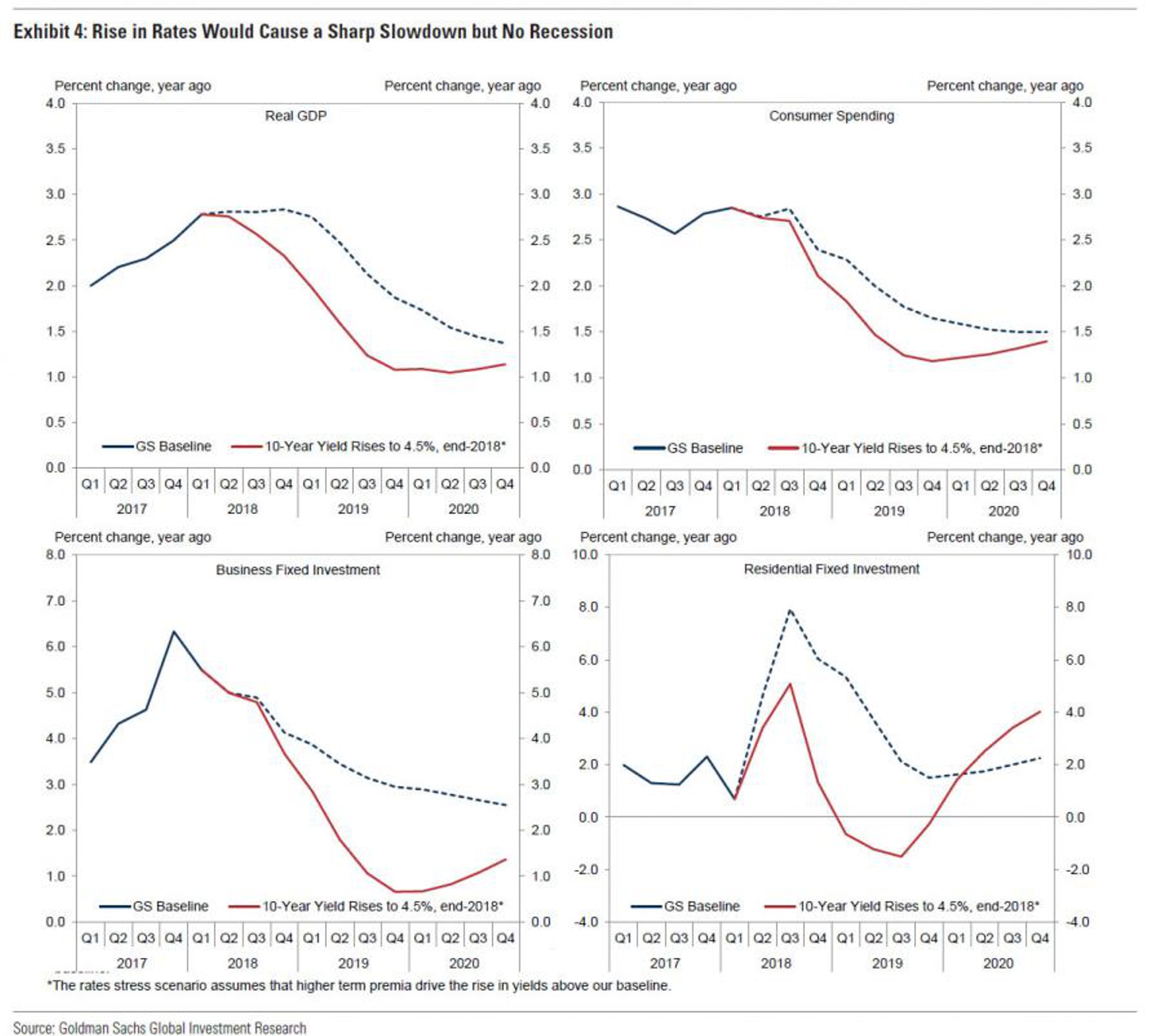

И хотя базовый сценарий Goldman подразумевает рост доходностей 10-летних облигаций США 3,25% к концу года, стресс-тесты банка закладывают увеличение показателя до 4,5%. При такой крайнем сценарии экономика США перейдет к спаду, а рынок акций рухнет на 20-25%.

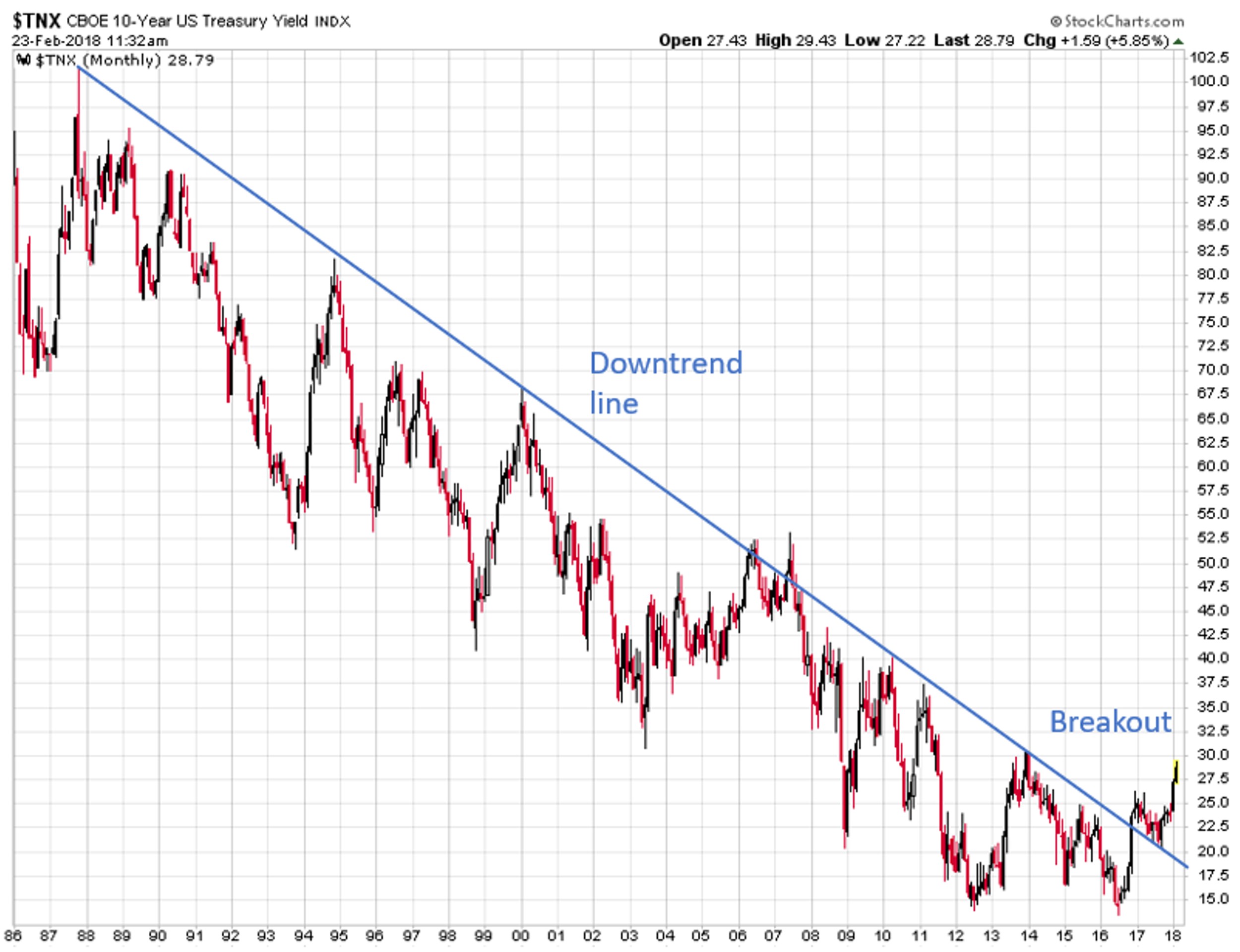

Есть и другое мнение: на долговом рынке может начаться обратное движение, то есть спекулянты, которые ставили на рост доходности, могут начать закрывать позиции, что приведет к падению доходности и росту стоимости бондов. С технической точки зрения доходности 10-летних трежерис недавно пробили нисходящий тренд, который берет начало с 1987 г.

Многие инвесторы оценивают это как сигнал к дальнейшему росту ставок. Однако не стоит спешить с выводами. Инвесторы должны осознавать риск "подгонки", или ложного пробоя, как это было в 2006 и 2007 гг. Тогда участники рынка считали, что экономический бум устойчив и что более высокие ставки неизбежны, но более высокие ставки положили конец жилищному и кредитному "пузырю" США, что привело к "медвежьему" рынку акций и продолжению "бычьего" рынка в казначейских облигациях США.

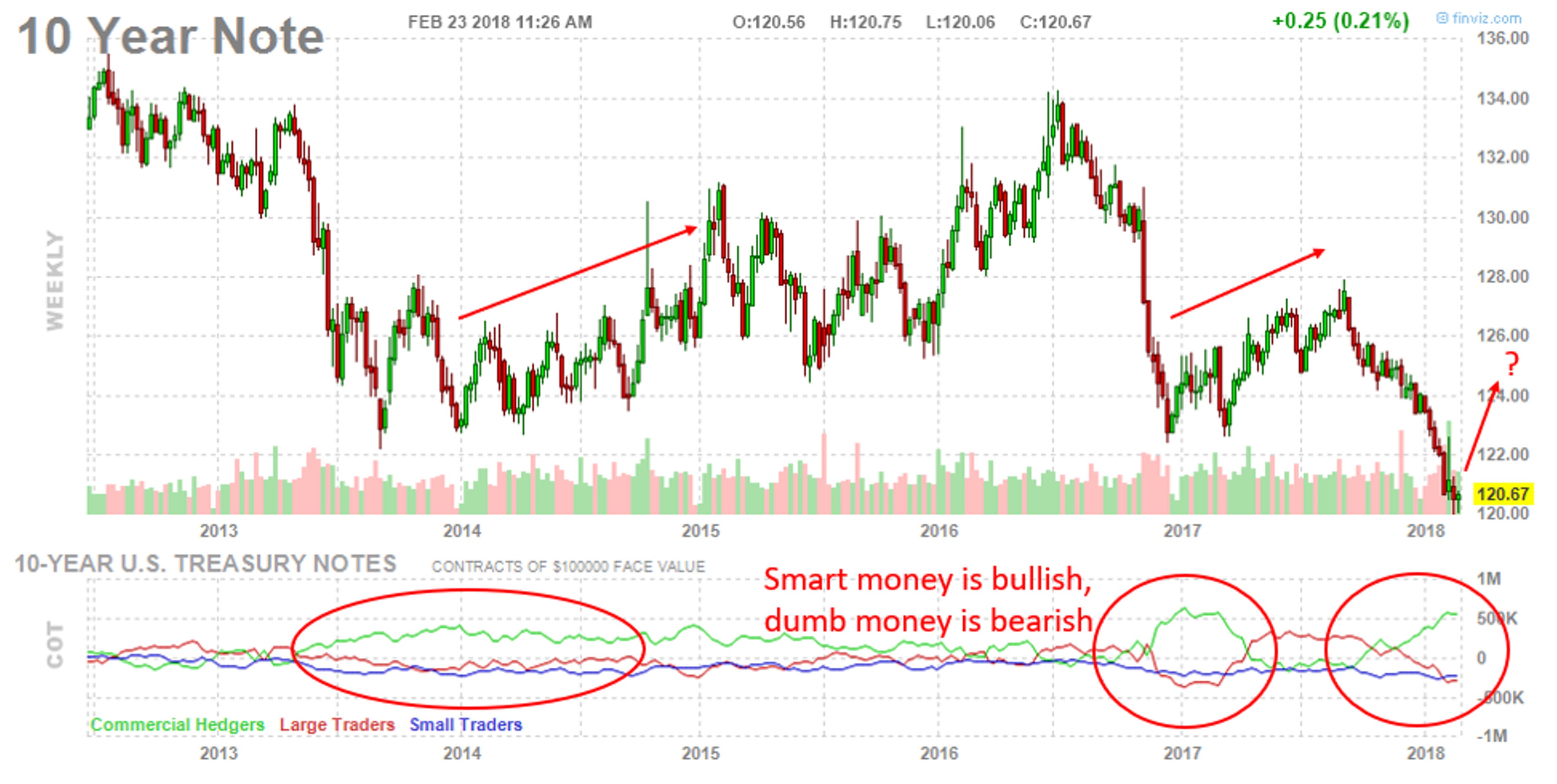

Кроме того, важно отметить позиционирование на рынке трежерис. Так называемые "немые деньги" (крупные и мелкие трейдеры) активно ставят на рост доходностей, тогда как "умные деньги" (коммерческие хеджеры) довольно оптимистично смотрят на рынок и делают противоположные ставки.

Последние два раза, когда эти группы позиционировали себя аналогичным образом, облигации восстанавливались, а доходность в итоге снижалась.

Но и это еще не все. Минфин США начал масштабную эмиссию трежерис. Только за прошлую неделю разместил векселя и ноты на $229 млрд, что стало рекордом. Более того, на этой неделе инвесторам предложат бумаги еще на $258 млрд. В целом аукционы прошли достаточно ровно, во всяком случае Минфин смог разместить весь объем, а доходности на вторичном рынке в итоге несколько снизились.

Точно такую же картину мы можем увидеть и на этой неделе. В итоге, как мы уже писали выше, спекулянты могут начать ликвидировать "короткие" позиции по трежерис, что приведет к ускорению обратной динамики.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Вообще, прогнозы на тему долгового рынка США в последнее время стали своего рода соревнованием. Практически каждый уважающий себя банк или фонд считает нужным написать на эту тему какой-то обзор и озвучить свои предположения.

Сначала гуру долгового рынка Джефф Гундлах повысил свой прогноз доходности десятилетних трежерис на конец года с 3% до 3,25%. За ним последовали еще несколько банков, не обошлось и без Goldman Sachs. Эксперты Goldman не видят в росте ставок ничего страшного, но до поры до времени.

Они считают, что недавний рост доходностей вообще стоит воспринимать как позитивный сигнал, так как он отражает позитивную оценку экономического роста, во-вторых, общий импульс роста от финансовых условий остается положительным, цены акций выросли, а доллар за последний год ослабел.

И хотя базовый сценарий Goldman подразумевает рост доходностей 10-летних облигаций США 3,25% к концу года, стресс-тесты банка закладывают увеличение показателя до 4,5%. При такой крайнем сценарии экономика США перейдет к спаду, а рынок акций рухнет на 20-25%.

Есть и другое мнение: на долговом рынке может начаться обратное движение, то есть спекулянты, которые ставили на рост доходности, могут начать закрывать позиции, что приведет к падению доходности и росту стоимости бондов. С технической точки зрения доходности 10-летних трежерис недавно пробили нисходящий тренд, который берет начало с 1987 г.

Многие инвесторы оценивают это как сигнал к дальнейшему росту ставок. Однако не стоит спешить с выводами. Инвесторы должны осознавать риск "подгонки", или ложного пробоя, как это было в 2006 и 2007 гг. Тогда участники рынка считали, что экономический бум устойчив и что более высокие ставки неизбежны, но более высокие ставки положили конец жилищному и кредитному "пузырю" США, что привело к "медвежьему" рынку акций и продолжению "бычьего" рынка в казначейских облигациях США.

Кроме того, важно отметить позиционирование на рынке трежерис. Так называемые "немые деньги" (крупные и мелкие трейдеры) активно ставят на рост доходностей, тогда как "умные деньги" (коммерческие хеджеры) довольно оптимистично смотрят на рынок и делают противоположные ставки.

Последние два раза, когда эти группы позиционировали себя аналогичным образом, облигации восстанавливались, а доходность в итоге снижалась.

Но и это еще не все. Минфин США начал масштабную эмиссию трежерис. Только за прошлую неделю разместил векселя и ноты на $229 млрд, что стало рекордом. Более того, на этой неделе инвесторам предложат бумаги еще на $258 млрд. В целом аукционы прошли достаточно ровно, во всяком случае Минфин смог разместить весь объем, а доходности на вторичном рынке в итоге несколько снизились.

Точно такую же картину мы можем увидеть и на этой неделе. В итоге, как мы уже писали выше, спекулянты могут начать ликвидировать "короткие" позиции по трежерис, что приведет к ускорению обратной динамики.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter