20 января 2020 Financial One Кудрявцева Яна

Конечно, для любого инвестора рост акций крайне важен, ведь это самый надежный способ получить ожидаемую доходность от вложения средств.

С точки зрения роста прошлый год был очень знаменательным. Три основных индекса – Dow Jones, S&P 500 и Nasdaq – завершили год сильным ростом: от 22% у Dow до 35% у Nasdaq.

Как вы могли заметить, в этом месяце оживленный рост продолжается – индексы начали 2020 год с приростом от 2,8% до 4,6%. И даже несмотря на некоторые события (к примеру, президентские выборы в США), которые могут негативно сказаться на динамике рынка, на данный момент все свидетельствует о том, что котировки продолжат расти.

Все мы знаем, что прошлые успехи компании не являются гарантией позитивных результатов в дальнейшем. Тем не менее лучший способ отыскать фирмы, акции которых продолжат свой рост в будущем, – обратить внимание на победителей вчерашнего дня.

Имея все вышесказанное в виду, эксперты TipRanks составили список из трех компаний, которые завершили 2019 год с огромным приростом. Давайте посмотрим на результаты.

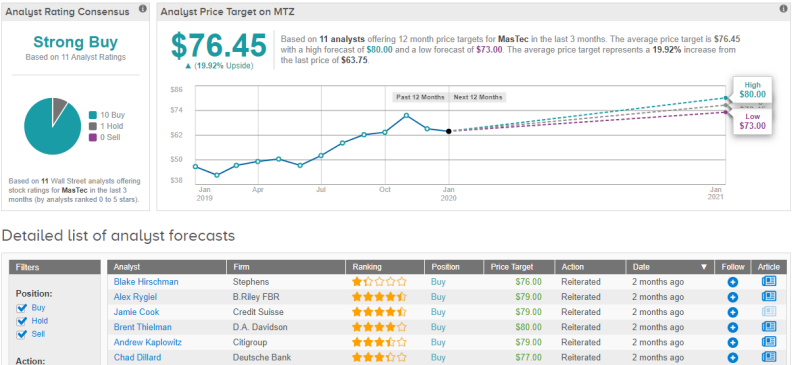

1. MasTec

Начнем с сектора тяжелой промышленности и базирующегося во Флориде лидера в области нефти и газа, а также машиностроения и строительства. MasTec является одной из ведущих компаний в строительном секторе уже более 20 лет. На сегодняшний момент ее рыночная капитализация составляет $4,9 млрд. Несмотря на небольшое снижение цен на акции в декабре, MasTec завершила 2019 год с впечатляющим ростом стоимости бумаг на 57%.

Мощный прирост акций обусловлен сильными финансовыми показателями компании. MasTec поделилась с рынком своей отчетностью в начале ноября и легко превзошла прогнозы по EPS, а также результаты прошлого года. Что касается выручки, компания сообщила о $2,02 млрд. Хотя результат был немного ниже ожиданий аналитиков, рост составил 2% в годовом исчислении. С прибылью в $1,73 на акцию дела обстояли лучше – результат оказался выше прогнозов на 6%, а в годовом исчислении – на 30%. Третий квартал стал четвертым кварталом подряд, когда MasTec удалось превзойти прогнозы по прибыли.

Аналитик Deutsche Bank Чад Диллард настроен оптимистично в отношении MasTec. Он считает, что компания имеет хорошие возможности для продолжения роста. Диллард пишет: «Как и во втором квартале, высокие показатели прибыльности компании были связаны с растущей нефтегазовой отраслью. Важно отметить, что руководство MasTec дало обнадеживающие комментарии по поводу 2020 года, сообщив о своей цели увеличить рост продаж на двузначное число…Мы по-прежнему считаем, что стоимость акций компании продолжит увеличиваться, поскольку у MasTec есть хорошие возможности для обеспечения значительного роста на своих рынках сбыта в 2020 году, а также для продолжения тенденции превосходить прогнозы».

Диллард рекомендует акции MasTec к покупке, установив ценовой ориентир в $77 за штуку, что говорит о сильном продолжающемся росте, который в ближайшие месяцы может достигнуть 21%.

10 аналитиков Уолл-стрит советуют покупать бумаги MasTec, один при этом рекомендует удерживать. Средний ценовой ориентир составляет $76,45, потенциал роста таким образом равен 20%.

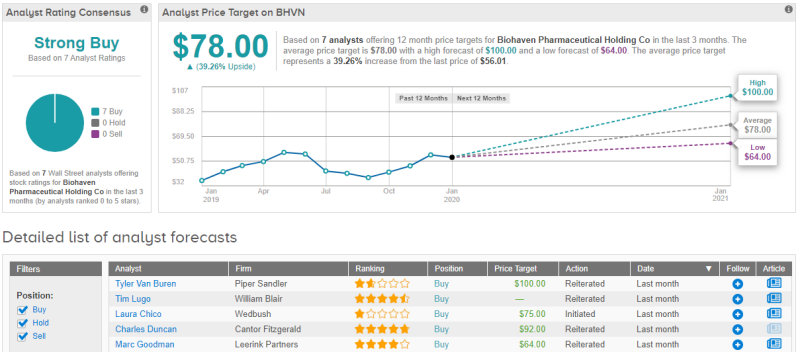

2. Biohaven Pharmaceutical Holding Company

Вторая отрасль, о которой мы сегодня расскажем, – биотехнологическая. Часто биотехнологические компании работают с убытками – они занимают нишу с огромными накладными расходами и чрезвычайно длительными сроками выполнения заказов на новые продукты. Однако, когда новая продукция появляется на рынке и начинаются клинические испытания, или же распространяются слухи о возможных крупных продажах, нередки случаи сильного роста акций. Biohaven стала предметом таких слухов с прошлой весны, и, несмотря на высокую волатильность, завершила 2019 год с ростом на 48%.

Компания сосредотачивает свои исследования в основном на лекарствах для лечения мигрени. Это очень выгодное пространство, но важно обеспечить препарату популярность с первых дней продаж. Такая ситуация породила слухи о том, что компания привлекает покупателей, однако, они не подтвердились.

Тем не менее благодаря вторичной эмиссии акций компании удалось привлечь более $322 млн нового капитала несмотря на временное снижение стоимости акций. Прибыль в январе оказалась довольно скромной – почти 3%.

Компания также имеет прекрасные перспективы на будущее, так как ее препарат Rimegepant недавно показал положительные результаты испытаний третьей фазы. Biohaven возлагает большие надежды на Rimegepant, и положительный результат испытаний на поздней стадии поможет укрепить заявку компании на одобрение препарата.

Аналитик Piper Sandler Тайлер Ван Бурен оценивает результаты Rimegepant с более широкой точки зрения, и видит общие рыночные причины позитивного развития событий как для препарата, так и для компании в целом. Он отмечает, что два конкурента фирмы – Allergan и AbbVie – получили одобрение на новый препарат такого же класса, что и Rimegepant, и Ван Бурен считает это хорошим знаком. Аналитик отмечает следующее: «Это явно предвещает большие успехи для всего класса препаратов и для Rimegepant, переносимость которого намного лучше, а безопасность – выше».

Ван Бурен подтвердил свою рекомендацию «покупать», а также установил ценовой ориентир на уровне $100 за одну акцию Biohaven. Если прогноз аналитика окажется верным, стоимость бумаг компании увеличится аж на 79% от текущих уровней.

За последние три месяца 7 аналитиков Уолл-стрит рекомендовали акции Biohaven к покупке. Средний ценовой ориентир равен $78, что подразумевает потенциал роста на 39%.

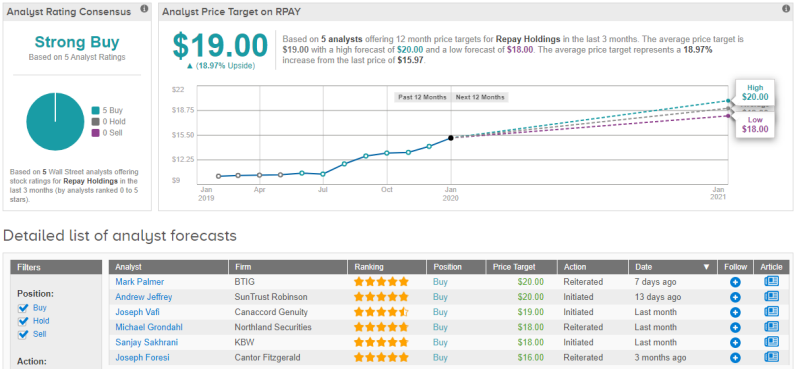

3. Repay Holdings Corporation

Последняя компания в сегодняшнем списке представляет собой интересный случай. Repay – это холдинговая компания, чьи дочерние компании работают в финансовом секторе, главным образом в качестве поставщиков финансовых технологий и платежных систем. Фактически ее акции не торговались на бирже в первой половине 2019 года, так как Repay занималась слиянием с Thunder Bridge.

Сделка была завершена в начале лета, и 2 августа компания объявила о восстановлении акций в Nasdaq. В период с последней недели июля, когда активная торговля ценными бумагами возобновилась, и 31 декабря акции демонстрировали устойчивый рост, завершив год с приростом на 25%. Repay не сбавила темп и в январе, прибавив еще 9% в этом месяце.

В ноябре Repay сообщила, что в третьем квартале прибыль составила $0,18 на акцию. Эта цифра была основана на валовой прибыли в $19,4 млн, что на 39% больше, чем в предыдущем году. Общий объем платежей по картам компании составил $2,6 млрд, что на 40% больше, чем годом ранее. Очевидно, что занятость Repay в сделке по слиянию и временное прекращение торговли акциями не повредили бизнесу компании.

Аналитик BTIG Марк Палмер настроен позитивно. Он пишет: «Акции Repay подорожали почти на 41% всего за пять месяцев, и мы считаем, что они по-прежнему имеют хороший потенциал для роста. Особенно если учесть потенциальную выгоду приобретений Repay, совершенных еще в 2019 году, благодаря которым у компании появилась собственная платформа для обработки внутренних платежей».

Палмер рекомендует акции Repay к покупке, а его ценовой ориентир в $20 предполагает потенциал роста на 25% от текущих уровней.

5 аналитиков Уолл-стрит советуют покупать бумаги компании. Средний ценовой ориентир при этом равен $19 за одну акцию, потенциал роста таким образом составляет 19%.

http://fomag.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

С точки зрения роста прошлый год был очень знаменательным. Три основных индекса – Dow Jones, S&P 500 и Nasdaq – завершили год сильным ростом: от 22% у Dow до 35% у Nasdaq.

Как вы могли заметить, в этом месяце оживленный рост продолжается – индексы начали 2020 год с приростом от 2,8% до 4,6%. И даже несмотря на некоторые события (к примеру, президентские выборы в США), которые могут негативно сказаться на динамике рынка, на данный момент все свидетельствует о том, что котировки продолжат расти.

Все мы знаем, что прошлые успехи компании не являются гарантией позитивных результатов в дальнейшем. Тем не менее лучший способ отыскать фирмы, акции которых продолжат свой рост в будущем, – обратить внимание на победителей вчерашнего дня.

Имея все вышесказанное в виду, эксперты TipRanks составили список из трех компаний, которые завершили 2019 год с огромным приростом. Давайте посмотрим на результаты.

1. MasTec

Начнем с сектора тяжелой промышленности и базирующегося во Флориде лидера в области нефти и газа, а также машиностроения и строительства. MasTec является одной из ведущих компаний в строительном секторе уже более 20 лет. На сегодняшний момент ее рыночная капитализация составляет $4,9 млрд. Несмотря на небольшое снижение цен на акции в декабре, MasTec завершила 2019 год с впечатляющим ростом стоимости бумаг на 57%.

Мощный прирост акций обусловлен сильными финансовыми показателями компании. MasTec поделилась с рынком своей отчетностью в начале ноября и легко превзошла прогнозы по EPS, а также результаты прошлого года. Что касается выручки, компания сообщила о $2,02 млрд. Хотя результат был немного ниже ожиданий аналитиков, рост составил 2% в годовом исчислении. С прибылью в $1,73 на акцию дела обстояли лучше – результат оказался выше прогнозов на 6%, а в годовом исчислении – на 30%. Третий квартал стал четвертым кварталом подряд, когда MasTec удалось превзойти прогнозы по прибыли.

Аналитик Deutsche Bank Чад Диллард настроен оптимистично в отношении MasTec. Он считает, что компания имеет хорошие возможности для продолжения роста. Диллард пишет: «Как и во втором квартале, высокие показатели прибыльности компании были связаны с растущей нефтегазовой отраслью. Важно отметить, что руководство MasTec дало обнадеживающие комментарии по поводу 2020 года, сообщив о своей цели увеличить рост продаж на двузначное число…Мы по-прежнему считаем, что стоимость акций компании продолжит увеличиваться, поскольку у MasTec есть хорошие возможности для обеспечения значительного роста на своих рынках сбыта в 2020 году, а также для продолжения тенденции превосходить прогнозы».

Диллард рекомендует акции MasTec к покупке, установив ценовой ориентир в $77 за штуку, что говорит о сильном продолжающемся росте, который в ближайшие месяцы может достигнуть 21%.

10 аналитиков Уолл-стрит советуют покупать бумаги MasTec, один при этом рекомендует удерживать. Средний ценовой ориентир составляет $76,45, потенциал роста таким образом равен 20%.

2. Biohaven Pharmaceutical Holding Company

Вторая отрасль, о которой мы сегодня расскажем, – биотехнологическая. Часто биотехнологические компании работают с убытками – они занимают нишу с огромными накладными расходами и чрезвычайно длительными сроками выполнения заказов на новые продукты. Однако, когда новая продукция появляется на рынке и начинаются клинические испытания, или же распространяются слухи о возможных крупных продажах, нередки случаи сильного роста акций. Biohaven стала предметом таких слухов с прошлой весны, и, несмотря на высокую волатильность, завершила 2019 год с ростом на 48%.

Компания сосредотачивает свои исследования в основном на лекарствах для лечения мигрени. Это очень выгодное пространство, но важно обеспечить препарату популярность с первых дней продаж. Такая ситуация породила слухи о том, что компания привлекает покупателей, однако, они не подтвердились.

Тем не менее благодаря вторичной эмиссии акций компании удалось привлечь более $322 млн нового капитала несмотря на временное снижение стоимости акций. Прибыль в январе оказалась довольно скромной – почти 3%.

Компания также имеет прекрасные перспективы на будущее, так как ее препарат Rimegepant недавно показал положительные результаты испытаний третьей фазы. Biohaven возлагает большие надежды на Rimegepant, и положительный результат испытаний на поздней стадии поможет укрепить заявку компании на одобрение препарата.

Аналитик Piper Sandler Тайлер Ван Бурен оценивает результаты Rimegepant с более широкой точки зрения, и видит общие рыночные причины позитивного развития событий как для препарата, так и для компании в целом. Он отмечает, что два конкурента фирмы – Allergan и AbbVie – получили одобрение на новый препарат такого же класса, что и Rimegepant, и Ван Бурен считает это хорошим знаком. Аналитик отмечает следующее: «Это явно предвещает большие успехи для всего класса препаратов и для Rimegepant, переносимость которого намного лучше, а безопасность – выше».

Ван Бурен подтвердил свою рекомендацию «покупать», а также установил ценовой ориентир на уровне $100 за одну акцию Biohaven. Если прогноз аналитика окажется верным, стоимость бумаг компании увеличится аж на 79% от текущих уровней.

За последние три месяца 7 аналитиков Уолл-стрит рекомендовали акции Biohaven к покупке. Средний ценовой ориентир равен $78, что подразумевает потенциал роста на 39%.

3. Repay Holdings Corporation

Последняя компания в сегодняшнем списке представляет собой интересный случай. Repay – это холдинговая компания, чьи дочерние компании работают в финансовом секторе, главным образом в качестве поставщиков финансовых технологий и платежных систем. Фактически ее акции не торговались на бирже в первой половине 2019 года, так как Repay занималась слиянием с Thunder Bridge.

Сделка была завершена в начале лета, и 2 августа компания объявила о восстановлении акций в Nasdaq. В период с последней недели июля, когда активная торговля ценными бумагами возобновилась, и 31 декабря акции демонстрировали устойчивый рост, завершив год с приростом на 25%. Repay не сбавила темп и в январе, прибавив еще 9% в этом месяце.

В ноябре Repay сообщила, что в третьем квартале прибыль составила $0,18 на акцию. Эта цифра была основана на валовой прибыли в $19,4 млн, что на 39% больше, чем в предыдущем году. Общий объем платежей по картам компании составил $2,6 млрд, что на 40% больше, чем годом ранее. Очевидно, что занятость Repay в сделке по слиянию и временное прекращение торговли акциями не повредили бизнесу компании.

Аналитик BTIG Марк Палмер настроен позитивно. Он пишет: «Акции Repay подорожали почти на 41% всего за пять месяцев, и мы считаем, что они по-прежнему имеют хороший потенциал для роста. Особенно если учесть потенциальную выгоду приобретений Repay, совершенных еще в 2019 году, благодаря которым у компании появилась собственная платформа для обработки внутренних платежей».

Палмер рекомендует акции Repay к покупке, а его ценовой ориентир в $20 предполагает потенциал роста на 25% от текущих уровней.

5 аналитиков Уолл-стрит советуют покупать бумаги компании. Средний ценовой ориентир при этом равен $19 за одну акцию, потенциал роста таким образом составляет 19%.

http://fomag.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter