4 февраля 2020

Тикер: NVTK

Покупка: 1135 руб.

Цель: 1250 руб.

Потенциал: +10,0%

Драйверы роста:

1. Свежие покупки инсайдером дважды в рамках старой программы buyback;

2. Увеличение дивидендов в ближайшие месяцы;

3. Остальные долгосрочные драйверы и риски тоже в статье.

НОВАТЭК – одна из самых динамично развивающихся нефтегазовых компаний в мире. Основные месторождения и лицензионные участки расположены в Ямало-Ненецком Автономном Округе в Западной Сибири, на долю которых приходится около 80% российской добычи природного газа и приблизительно 16% мирового объема добычи газа.

За 2019 год Газпром и НОВАТЭК поставили 47,5% от всего импорта газа Европы. По оценке “Ъ” на основе данных Евростата и Platts, компания увеличила поставки СПГ (сжиженный природный газ) в Европу в 3,3 раза к 2018 году.

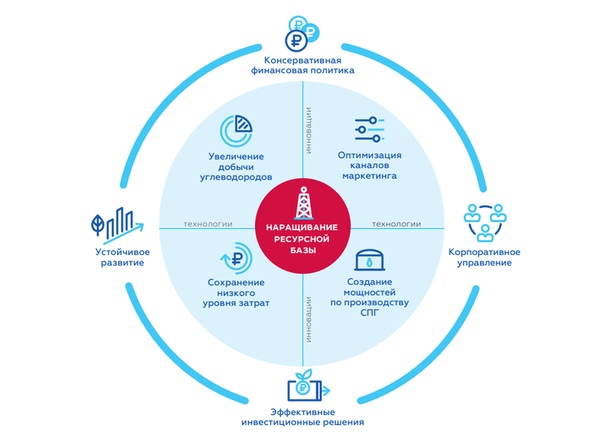

Структура бизнеса НОВАТЭКа

Триггеры роста:

Программа обратного выкупа акций. Мало кто помнит, но НОВАТЭК 7 июня 2012 запустил программу buyback на общую сумму до $600 млн. Далее, программу выкупа много раз продлевали и вот вновь в мае 2019 продлили до 7 июня 2020 с сохранением всех условий выкупа.

В конце января стало известно, что на открытых торгах НОВАТЭК в период с 20 по 24 января 2020 приобрел 464,9 тыс. обыкновенных акций и глобальных депозитарных расписок (GDR). Таким образом, на покупку всего пакета было направлено около $9,2 млн.

После чего, НОВАТЭК вновь провёл buyback на прошлой неделе и приобрёл 670 тыс. обыкновенных акций и GDR. На выкуп компания потратила еще около $12,5 млн.

Мы хотим участвовать в покупке акций вместе с инсайдером, раз его устраивает текущая цена возле 1200 рублей и ниже. Компания дважды выкупила свои акции с рынка на текущем падении в первые с апреля 2019 почти на $20 млн.

2. Увеличение дивидендов

Менеджмент компании в конце II кв. 2020 может принять решение об увеличении доли выплаты дивидендов от чистой прибыли по МСФО. Сейчас компания выплачивает через дивиденды 30% от чистой прибыли по МСФО.

«И, как и говорили, во втором квартале закончим выполнение отлагательных условий по «Ямал СПГ», и есть возможность пересмотреть дивидендную политику в сторону увеличения», - сказал Михельсон в кулуарах Всемирного экономического форума в Давосе.

Глава компании также отметил, что в связи с тем, что никто не верил в реализацию проекта «Ямал СПГ», кредиторами было навязано много условий до прохождения всех тестов. При привлечении финансирования на следующий СПГ-проект «Арктик СПГ-2» такого ограничения по дивидендам уже не будет.

Годовой размер дивиденда НОВАТЭКа

Конечно, относительный размер дивидендов НОВАТЭКа довольно низкий по российским меркам (дивидендная доходность примерно 2%). В любом случае, увеличение дивидендов мы оцениваем позитивно, при этом, не ждём резкого роста дивидендной доходности. НОВАТЭК – это растущая компания, инвестировать в капиталоемкие проекты и платить высокие дивиденды одновременно нецелесообразно.

3. СПГ проекты – скрытая ДОЛГОСРОЧНАЯ стоимость!

«ЯМАЛ СПГ» является интегрированным проектом по добыче, сжижению и реализации газа. С 2020 проект выходит на полную мощность, благодаря запуску четвертой линии с использованием технологии «Арктический каскад» (на РФ оборудовании по патенту принадлежащему НОВАТЭКу). Таким образом, суммарная проектная мощность оценивается в размере 17,4 млн тонн год СПГ и 1,2 млн тонн в год стабильного газового конденсата. В настоящий момент это крупнейший в России завод СПГ, совокупная доля которого составляет около 5% мирового рынка. Проект обошёлся НОВАТЭКу и его инвесторам в $27 млрд.

«Арктик СПГ-2» – второй проект компании. Общая мощность трех линий составит 19,8 млн тонн СПГ в год. Проект основан на инновационной концепции строительства с использованием оснований гравитационного типа (ОГТ). Применение данной технологии и обширной локализации производства оборудования и материалов в России позволят существенно снизить капитальные затраты на тонну производимого СПГ в рамках данного проекта. Это обеспечит низкую себестоимость производимой продукции и максимальную конкурентоспособность на всех рынках СПГ. Стоимость «Арктик СПГ-2» оценивается примерно в $20–21 млрд.

В марте 2019 года НОВАТЭК закрыл сделку по продаже 10% доли участия в проекте «Арктик СПГ-2» французскому концерну «Total» за 308 млрд рублей.

В июле того же года продали 30%-ную долю трем новым участникам (по 10% каждому). В результате завершения данных сделок доля участия НОВАТЭКа в ООО «Арктик СПГ 2» снизилась до 60%.

«Обский СПГ»: группа планирует запустить мощностью 4,8 млн тонн в 2022, который будет состоять из трех очередей мощностью по 1,6 млн тонн в год. Завод расположен в районе порта Саббетта, где работает завод «Ямал СПГ». Первую очередь предполагается построить в IV кв. 2022, вторую - во II кв. 2023, третью - в III кв. 2023. Учитывая прогнозную мощность проекта, мы оцениваем его стоимость около $6 млрд.

«Арктик СПГ-1» - ещё один крупнотоннажный проект, который планирует запустить с производственной мощностью 19,8 млн тонн СПГ в год. Реализация проекта будет произведена на вырученные средства с продажи 40% доли участия в проекте Арктик СПГ-2. Новый проект позволит повысить долгосрочный план производства СПГ. Оценка проекта может составить около $20 млрд.

Кроме того, НОВАТЭК к концу 2020 введет в строй Центр строительства крупнотоннажных морских сооружений (ЦСКМС) — по производству СПГ проектов. Таким образом, это ускорит процесс строительства и запуска СПГ проектов.

В данный момент СПГ проекты – это одна из главных составляющих будущей переоценки компании, несмотря на текущие высокие мультипликаторы. По нашим консервативным оценкам, суммарная стоимость долей в проектах НОВАТЭКа составит $73 млрд vs $57,5 млрд рыночной оценки компании. Значит долгосрочный потенциал роста к оценке активов как минимум 27%. При этом мы не учитывали текущую оценку уже имеющихся ресурсов и действующих проектов, которые не касаются СПГ.

4. Финансовое состояние компании

НОВАТЭК, по-прежнему, сохраняет финансовые показатели на высоком уровне, в частности темпы роста и рентабельность, что, в свою очередь, характерно для компании роста. При этом, у компании низкая долговая нагрузка и высокий свободный денежный поток, которые позволяют достичь запланированных целей.

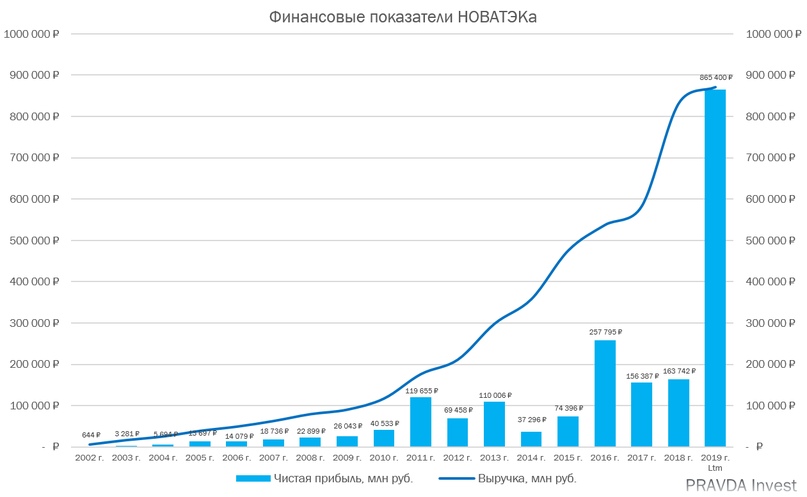

Финансовые показатели НОВАТЭКа (Чистая прибыль и Выручка)

Такой скачок в прибыли обусловлен признанием в марте 2019 прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб. А также признание в отчетном периоде неденежных курсовых разниц по займам, номинированным в иностранной валюте за счёт укрепления рубля.

Риски:

Падение цен на газ

За последнее время цены на газ продемонстрировали значительное снижение, что приблизило их к историческим минимумам. Снижение цен на газ связано с перенасыщением топлива на этом рынке, а также аномально теплой зимой в Европе и России.

График динамики цен на натуральный газ

Для компенсации сезонных колебаний спроса на газ компания пользуется услугами Газпрома по хранению газа. Остатки товарного газа накапливаются в период снижения спроса в течение теплого времени года и реализуются в период похолодания при растущем потреблении. Помимо этого, НОВАТЭК часть поставок СПГ производит по долгосрочным контрактам, что, в свою очередь, позволяет ему нивелировать текущее снижение цен на газ.

К тому же, компания поставляет СПГ по долгосрочному договору в Испанию, куда не поставляется российский трубопроводный газ. А также активно поставляет танкерные партии в Китай по Северному морскому пути (СМП) всего за 19 дней (в одну сторону) по сравнению с 35 днями поставки по традиционному маршруту через Суэцкий канал. Этот рейс открыл новую эру в поставках российского СПГ на растущие рынки стран Азиатско-Тихоокеанского региона.

Цены на газ предсказывать бесполезно. Но при их дальнейшем падении российские производители будут в более выигрышной ситуации за счет низкой себестоимости,другие же игроки рынка начнут нести убытки. Цены могут развернуться в любой момент. Среднесрочно экологические программы в Европе и Китае, приведут к снижению спроса на уголь. Энергетический уголь стал замещаться более экологичным СПГ, также снижение цен на газ способствует более быстрому процессу замены.

2. Укрепление российского рубля

Мы считаем, что рост рубля в краткосрочной перспективе продолжится из-за повышенного спроса на ОФЗ в результате снижения ключевой ставки Банком России. Это может оказать определенное давление на показатели компании за 1-2 квартал.

Но давление на долларовую выручку НОВАТЭКа не должно быть существенным, укрепление рубля может быть компенсировано за счёт увеличения экспорта на фоне запуска новых проектов СПГ.

НОВАТЭК, по-хорошему долгосрочная идея – это ставка на запуск новых СПГ, которые позволят переоценить компанию за счёт непубличных активов и нарастить объемы экспорта, что положительно скажется на финансовых результатах компании.

Но мы делаем ставку именно на краткосрочный отскок, несмотря на все сегодняшние риски. Покупки инсайдером по текущим ценам и улучшение в дивидендной политике — этого вполне достаточно для отскока по завершению коррекции на рынке.

Покупаем акции НОВАТЭКа по 1135 рублей с целевой ценой 1250 рублей, ожидаемая доходность +10%

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Покупка: 1135 руб.

Цель: 1250 руб.

Потенциал: +10,0%

Драйверы роста:

1. Свежие покупки инсайдером дважды в рамках старой программы buyback;

2. Увеличение дивидендов в ближайшие месяцы;

3. Остальные долгосрочные драйверы и риски тоже в статье.

НОВАТЭК – одна из самых динамично развивающихся нефтегазовых компаний в мире. Основные месторождения и лицензионные участки расположены в Ямало-Ненецком Автономном Округе в Западной Сибири, на долю которых приходится около 80% российской добычи природного газа и приблизительно 16% мирового объема добычи газа.

За 2019 год Газпром и НОВАТЭК поставили 47,5% от всего импорта газа Европы. По оценке “Ъ” на основе данных Евростата и Platts, компания увеличила поставки СПГ (сжиженный природный газ) в Европу в 3,3 раза к 2018 году.

Структура бизнеса НОВАТЭКа

Триггеры роста:

Программа обратного выкупа акций. Мало кто помнит, но НОВАТЭК 7 июня 2012 запустил программу buyback на общую сумму до $600 млн. Далее, программу выкупа много раз продлевали и вот вновь в мае 2019 продлили до 7 июня 2020 с сохранением всех условий выкупа.

В конце января стало известно, что на открытых торгах НОВАТЭК в период с 20 по 24 января 2020 приобрел 464,9 тыс. обыкновенных акций и глобальных депозитарных расписок (GDR). Таким образом, на покупку всего пакета было направлено около $9,2 млн.

После чего, НОВАТЭК вновь провёл buyback на прошлой неделе и приобрёл 670 тыс. обыкновенных акций и GDR. На выкуп компания потратила еще около $12,5 млн.

Мы хотим участвовать в покупке акций вместе с инсайдером, раз его устраивает текущая цена возле 1200 рублей и ниже. Компания дважды выкупила свои акции с рынка на текущем падении в первые с апреля 2019 почти на $20 млн.

2. Увеличение дивидендов

Менеджмент компании в конце II кв. 2020 может принять решение об увеличении доли выплаты дивидендов от чистой прибыли по МСФО. Сейчас компания выплачивает через дивиденды 30% от чистой прибыли по МСФО.

«И, как и говорили, во втором квартале закончим выполнение отлагательных условий по «Ямал СПГ», и есть возможность пересмотреть дивидендную политику в сторону увеличения», - сказал Михельсон в кулуарах Всемирного экономического форума в Давосе.

Глава компании также отметил, что в связи с тем, что никто не верил в реализацию проекта «Ямал СПГ», кредиторами было навязано много условий до прохождения всех тестов. При привлечении финансирования на следующий СПГ-проект «Арктик СПГ-2» такого ограничения по дивидендам уже не будет.

Годовой размер дивиденда НОВАТЭКа

Конечно, относительный размер дивидендов НОВАТЭКа довольно низкий по российским меркам (дивидендная доходность примерно 2%). В любом случае, увеличение дивидендов мы оцениваем позитивно, при этом, не ждём резкого роста дивидендной доходности. НОВАТЭК – это растущая компания, инвестировать в капиталоемкие проекты и платить высокие дивиденды одновременно нецелесообразно.

3. СПГ проекты – скрытая ДОЛГОСРОЧНАЯ стоимость!

«ЯМАЛ СПГ» является интегрированным проектом по добыче, сжижению и реализации газа. С 2020 проект выходит на полную мощность, благодаря запуску четвертой линии с использованием технологии «Арктический каскад» (на РФ оборудовании по патенту принадлежащему НОВАТЭКу). Таким образом, суммарная проектная мощность оценивается в размере 17,4 млн тонн год СПГ и 1,2 млн тонн в год стабильного газового конденсата. В настоящий момент это крупнейший в России завод СПГ, совокупная доля которого составляет около 5% мирового рынка. Проект обошёлся НОВАТЭКу и его инвесторам в $27 млрд.

«Арктик СПГ-2» – второй проект компании. Общая мощность трех линий составит 19,8 млн тонн СПГ в год. Проект основан на инновационной концепции строительства с использованием оснований гравитационного типа (ОГТ). Применение данной технологии и обширной локализации производства оборудования и материалов в России позволят существенно снизить капитальные затраты на тонну производимого СПГ в рамках данного проекта. Это обеспечит низкую себестоимость производимой продукции и максимальную конкурентоспособность на всех рынках СПГ. Стоимость «Арктик СПГ-2» оценивается примерно в $20–21 млрд.

В марте 2019 года НОВАТЭК закрыл сделку по продаже 10% доли участия в проекте «Арктик СПГ-2» французскому концерну «Total» за 308 млрд рублей.

В июле того же года продали 30%-ную долю трем новым участникам (по 10% каждому). В результате завершения данных сделок доля участия НОВАТЭКа в ООО «Арктик СПГ 2» снизилась до 60%.

«Обский СПГ»: группа планирует запустить мощностью 4,8 млн тонн в 2022, который будет состоять из трех очередей мощностью по 1,6 млн тонн в год. Завод расположен в районе порта Саббетта, где работает завод «Ямал СПГ». Первую очередь предполагается построить в IV кв. 2022, вторую - во II кв. 2023, третью - в III кв. 2023. Учитывая прогнозную мощность проекта, мы оцениваем его стоимость около $6 млрд.

«Арктик СПГ-1» - ещё один крупнотоннажный проект, который планирует запустить с производственной мощностью 19,8 млн тонн СПГ в год. Реализация проекта будет произведена на вырученные средства с продажи 40% доли участия в проекте Арктик СПГ-2. Новый проект позволит повысить долгосрочный план производства СПГ. Оценка проекта может составить около $20 млрд.

Кроме того, НОВАТЭК к концу 2020 введет в строй Центр строительства крупнотоннажных морских сооружений (ЦСКМС) — по производству СПГ проектов. Таким образом, это ускорит процесс строительства и запуска СПГ проектов.

В данный момент СПГ проекты – это одна из главных составляющих будущей переоценки компании, несмотря на текущие высокие мультипликаторы. По нашим консервативным оценкам, суммарная стоимость долей в проектах НОВАТЭКа составит $73 млрд vs $57,5 млрд рыночной оценки компании. Значит долгосрочный потенциал роста к оценке активов как минимум 27%. При этом мы не учитывали текущую оценку уже имеющихся ресурсов и действующих проектов, которые не касаются СПГ.

4. Финансовое состояние компании

НОВАТЭК, по-прежнему, сохраняет финансовые показатели на высоком уровне, в частности темпы роста и рентабельность, что, в свою очередь, характерно для компании роста. При этом, у компании низкая долговая нагрузка и высокий свободный денежный поток, которые позволяют достичь запланированных целей.

Финансовые показатели НОВАТЭКа (Чистая прибыль и Выручка)

Такой скачок в прибыли обусловлен признанием в марте 2019 прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб. А также признание в отчетном периоде неденежных курсовых разниц по займам, номинированным в иностранной валюте за счёт укрепления рубля.

Риски:

Падение цен на газ

За последнее время цены на газ продемонстрировали значительное снижение, что приблизило их к историческим минимумам. Снижение цен на газ связано с перенасыщением топлива на этом рынке, а также аномально теплой зимой в Европе и России.

График динамики цен на натуральный газ

Для компенсации сезонных колебаний спроса на газ компания пользуется услугами Газпрома по хранению газа. Остатки товарного газа накапливаются в период снижения спроса в течение теплого времени года и реализуются в период похолодания при растущем потреблении. Помимо этого, НОВАТЭК часть поставок СПГ производит по долгосрочным контрактам, что, в свою очередь, позволяет ему нивелировать текущее снижение цен на газ.

К тому же, компания поставляет СПГ по долгосрочному договору в Испанию, куда не поставляется российский трубопроводный газ. А также активно поставляет танкерные партии в Китай по Северному морскому пути (СМП) всего за 19 дней (в одну сторону) по сравнению с 35 днями поставки по традиционному маршруту через Суэцкий канал. Этот рейс открыл новую эру в поставках российского СПГ на растущие рынки стран Азиатско-Тихоокеанского региона.

Цены на газ предсказывать бесполезно. Но при их дальнейшем падении российские производители будут в более выигрышной ситуации за счет низкой себестоимости,другие же игроки рынка начнут нести убытки. Цены могут развернуться в любой момент. Среднесрочно экологические программы в Европе и Китае, приведут к снижению спроса на уголь. Энергетический уголь стал замещаться более экологичным СПГ, также снижение цен на газ способствует более быстрому процессу замены.

2. Укрепление российского рубля

Мы считаем, что рост рубля в краткосрочной перспективе продолжится из-за повышенного спроса на ОФЗ в результате снижения ключевой ставки Банком России. Это может оказать определенное давление на показатели компании за 1-2 квартал.

Но давление на долларовую выручку НОВАТЭКа не должно быть существенным, укрепление рубля может быть компенсировано за счёт увеличения экспорта на фоне запуска новых проектов СПГ.

НОВАТЭК, по-хорошему долгосрочная идея – это ставка на запуск новых СПГ, которые позволят переоценить компанию за счёт непубличных активов и нарастить объемы экспорта, что положительно скажется на финансовых результатах компании.

Но мы делаем ставку именно на краткосрочный отскок, несмотря на все сегодняшние риски. Покупки инсайдером по текущим ценам и улучшение в дивидендной политике — этого вполне достаточно для отскока по завершению коррекции на рынке.

Покупаем акции НОВАТЭКа по 1135 рублей с целевой ценой 1250 рублей, ожидаемая доходность +10%

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter