Компании хорошо удается монетизировать свои сервисы, говорят эксперты. Кроме того, сейчас акции «Яндекса» — хорошая ставка на массовый переход на цифровые сервисы

Стоимость бумаг 5 ноября 2015 года: ₽980 за акцию

Стоимость 5 ноября 2020 года: ₽4826,4 за акцию

Динамика: +392,5%

Причина роста: перспективная бизнес-модель, популярность IT-компаний

Перспективы: всеобщая цифровизация

Риски: снижение показателей из-за пандемии

Стоимость 5 ноября 2020 года: ₽4826,4 за акцию

Динамика: +392,5%

Причина роста: перспективная бизнес-модель, популярность IT-компаний

Перспективы: всеобщая цифровизация

Риски: снижение показателей из-за пандемии

«Яндекс» — типичная компания роста и один из малочисленных представителей IT-сектора на российском рынке.

Начало компании положил поисковик Yandex, разработанный в компьютерной фирме CompTek в 1993 году. Название Yandex — это аббревиатура от выражения Yet ANother inDEXer (еще один индексатор), которое описывает суть технологии, по которой делался поисковик.

Официально «Яндекс» как компания был зарегистрирован в 2000 году. Сперва он стремительно развивался за счет распространения интернета. Но в 2011 году «Яндекс» запустил сервис «Яндекс.Такси» и начал создавать широкую экосистему.

Сейчас среди сервисов, которые предоставляет компания, — «Яндекс.Поиск», «Яндекс.Карты», «Яндекс.Новости», «Яндекс.Облако», «Яндекс.Драйв» и многие другие. Недавно IT-гигант стал единоличным владельцем «Яндекс.Маркета», выкупив долю Сбербанка.

Компания также занимается технологиями искусственного интеллекта и беспилотными автомобилями. Практически все сервисы «Яндекса» используют технологию машинного обучения.

Основной акционер компании — один из ее основателей Аркадий Волож. До недавнего времени ему принадлежало 9,84% капитала и 48,48% голосов.

Акции «Яндекса» за пять лет выросли почти на 400%, а с начала 2020-го — на 80%. Однако в последние два месяца застряли в боковом диапазоне. Почему бумаги выросли в цене и что можно ожидать от них в дальнейшем? Разбираемся.

Почему выросли акции «Яндекса»

Успехом «Яндекс» отчасти обязан большой популярности IT-сектора, который тот приобрели еще в конце прошлого века. «Яндекс» вышел на IPO на бирже NASDAQ в 2011 году. В первый же час торгов котировки акций компании выросли более чем на 40% по сравнению с ценой размещения, а капитализация превысила $11 млрд.

Но международные инвесторы раскупали акции «Яндекса» не только по этой причине. «Мы считаем, что «Яндекс» — одна из лучших компаний в сегменте онлайн, в сегменте цифровизации, если говорить шире», — рассказал «РБК Инвестициям» партнер и старший аналитик «Атона» Виктор Дима.

«Она достаточно хорошо доводит сервисы до логической экономической составляющей. Мы видим, что «Яндекс» одним из первых вышел в прибыль в сегменте такси. В мире не очень много компаний, которые генерируют прибыль в этом сегменте», — пояснил эксперт.

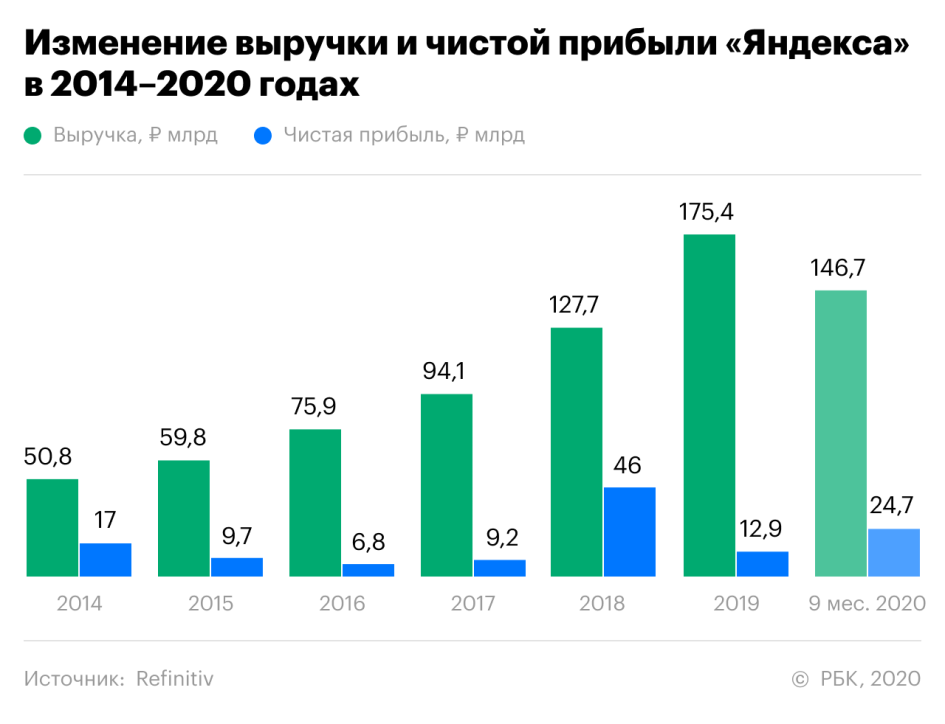

За последние пять лет выручка компании росла в среднем на 28% в год. При этом основной доход приносила реклама на интернет-портале и в поисковике. Но по мере развития других сервисов наблюдается постепенное снижение доли рекламной выручки. К примеру, в 2015 году она составляла 93%, а в первые 9 месяцев 2020 года — всего 59%. Это снижает зависимость компании от кризисов, во время которых сокращаются запросы на рекламу. В то же время доля сегмента такси в третьем квартале выросла до 31%.

Пандемия вызвала просадку показателей во втором квартале, но компания быстро восстановилась после снятия карантина за счет массовой цифровизации. Рентабельность по чистой прибыли «Яндекса» в III квартале составила 37,6% — это очень высокий показатель.

Несмотря на вторую волну пандемии, в четвертом квартале показатели компании не будут такими плохими, как во втором, просто потому, что правительство отказалось от жестких мер, уверен Виктор Дима из «Атона».

«Людей не запирают по домам, бизнес не перестает работать. Более медленное восстановление [показателей «Яндекса»] возможно, но принципиально картина не изменится. То есть до той низшей точки, как во втором квартале, компания уже не упадет», — пояснил он.

Сделка года

В середине октября акции «Яндекса» за три дня просели почти на 9%. Участники рынка отрицательно отреагировали на решение TCS Group и «Яндекса» отказаться от переговоров по слиянию — всего через три с половиной недели после их начала.

Объединение двух компаний называли сделкой года. По мнению экспертов, она была бы выгода обеим сторонам — «Яндекс» получил бы финтех-подразделение и возможность создать крупнейшую экосистему, а TCS Group привлек бы новых клиентов. Синергетический эффект был бы высок: объединенная компания могла бы составить конкуренцию как экосистеме Сбербанка, так и банковскому сектору в целом.

Тем не менее влияние новости на акции «Яндекса» было краткосрочным. IT-гигант уже с лихвой восстановил позиции: стоимость бумаг подросла на 11%. По мнению аналитика Sberbank SIB Светланы Сухановой, компания будет развивать финтех-бизнес самостоятельно с привлечением третьих лиц, имеющих банковскую лицензию.

Помимо «Сбера» и TCS, на рынке несколько крупных игроков — например, АФК «Система» с МТС Банком, ВТБ и Альфа-банк. Возможно, кто-то из них в конечном счете станет партнером «Яндекса», обращает внимание начальник управления операций на российском фондовом рынке «Фридом Финанс» Георгий Ващенко.

Что поможет «Яндексу»

Всеобщая цифровизация. «Яндекс» — один из бенефициаров тренда ускоренной цифровизации, которая растет более быстрыми темпами за счет пандемии. Из-за коронавируса население меняет свои привычки. В целом это позитивно сказывается на основных бизнесах «Яндекса», — считает Виктор Дима.

«Учитывая общий тренд на уход потребителей в онлайн, важность этого канала коммуникации будет расти, как и доходы российской IT-компании», — уверен руководитель аналитического департамента AMarkets Артем Деев.

Денежная «подушка». На конец III квартала на счетах у «Яндекса» скопилось наличных средств на ₽93,5 млрд, а вместе с краткосрочными инвестициями «подушка» составляет ₽251,9 млрд.

Это значительно больше долгосрочного долга компании, оцениваемого в ₽89,3 млрд. Краткорочных долгов у «Яндекса» нет. Такая сумма позволит ему пережить и пандемию, и экономический кризис в случае, если они затянутся на продолжительное время.

Что сыграет против компании

Перекупленность акций. На данный момент «Яндекс» торгуется с мультипликатором P/E на уровне 67х. Это достаточно высоко, даже учитывая, что компания принадлежит к технологическому сектору, где этот показатель, как правило, выше, чем в других отраслях.

У владельца Google — компании Alphabet — P/E сейчас только 34х. Высокое значение мультипликатора говорит о том, что котировки могут (но не обязательно) в ближайшее время скорректироваться вниз.

Пандемия. В сентябре количество новых случаев в России вновь начало расти и в ноябре значительно превысило пиковые уровни мая текущего года. Если максимальное число заболевших за сутки в мае было 11,7 тысяч, то на 4 ноября их было уже 19,5 тысяч.

«В результате в первые недели октября мы наблюдаем некоторое замедление темпов восстановления нашей основной рекламы, а также мобильного бизнеса (аренда автомобилей и каршеринг)», — отметил «Яндекс» в отчете за третий квартал 2020 года.

В этих условиях настораживает, что «Яндекс» не представил прогноз на 2020 год, объяснив это неопределенностью из-за коронавируса. «Из этого можно сделать вывод, что компания не исключает негативные последствия для финансовых показателей IV квартала из-за COVID-19», — написал эксперт «БКС Мир Инвестиций» Дмитрий Пучкарев. Этот фактор может стать негативным моментом для инвесторов, предупредил аналитик.

По мнению старшего аналитика BCS Global Markets Марии Сухановой, в ближайшие месяцы нарастающие эпидемиологические риски негативно скажутся на рекламной выручке «Яндекса».

Что будет с акциями

«У нас позитивный взгляд на дальнейшую динамику бумаг компании, — сказал Виктор Дима «РБК Инвестициям». — Это одна из акций, которую инвесторам нужно иметь в портфеле. Очевидно, что это хорошая ставка на рост цифровых сервисов. И еще на улучшение эффективности за счет эффекта масштаба — просто за счет того, что компания просто эффективна сама по себе».

Несколько более пессимистична Мария Суханова из BCS Global Markets. Она считает, что важным фактором для акций остается ситуация на глобальных рынках, как еще раз подтвердил рост акции в последние дни. «Рыночный позитив может привести к возобновлению роста акций, но на данном этапе скорее вижу потенциал для краткосрочной корректировки в бумаге, чем для роста», — заключила эксперт.

В более долгосрочной перспективе — на горизонте 12 месяцев — на акции «Яндекса» будут влиять противоположные факторы. С одной стороны, у компании хорошие перспективы. Но с другой — акция практически удвоилась в рублях с начала года и сейчас торгуется по мультипликатору P/E 47x 2021 года. К тому же негативно на результаты компании будут влиять эпидемиологические риски, предупредила Суханова.

http://quote.rbc.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter