19 мая 2021 Доходъ

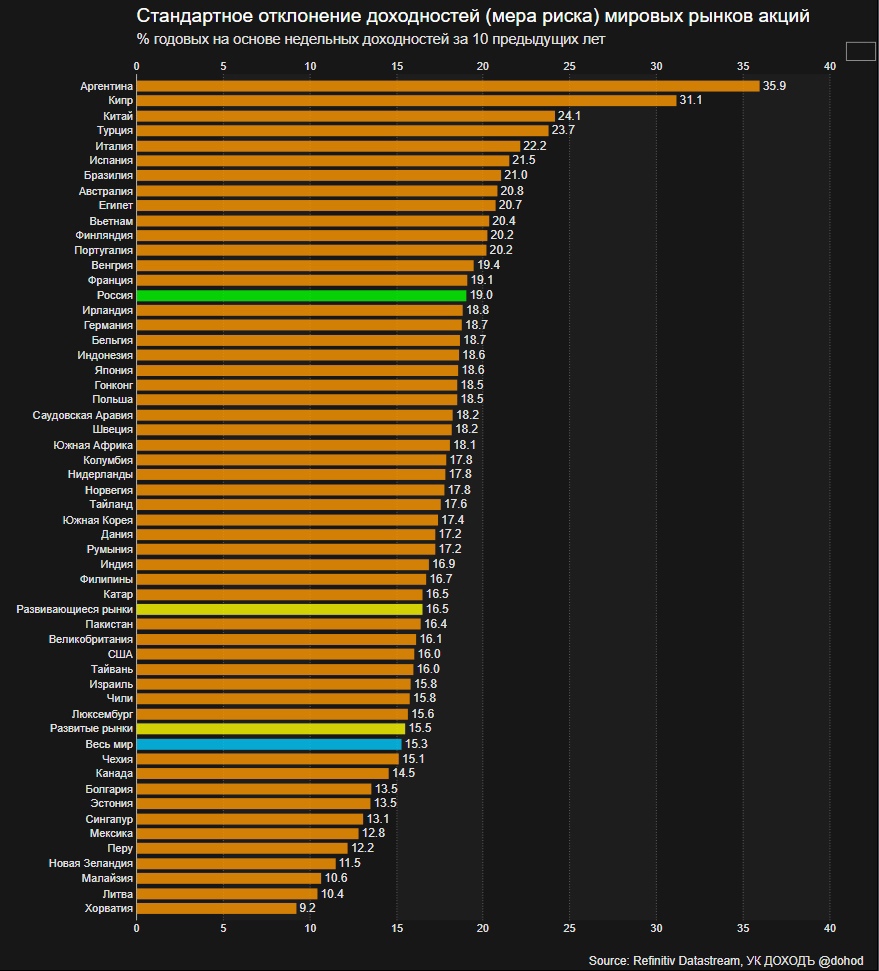

В годовом выражении на основе недельных доходностей.

Это классическая мера риска при всех ограничениях ее использования в целом отражает:

🔹 обычные просадки, которым не стоит удивляться и которые нужно принять инвестору для портфелей акций (умножьте на три, чтобы понять >99% худших сценариев).

🔹 развивающиеся рынки в целом более рискованны, чем развитые.

🔹 преимущества диверсификации - глобальный портфель акций имеет меньший риск, чем 80% отдельных рынков.

http://www.dohod.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter