23 июля 2021 PRAVDA Invest

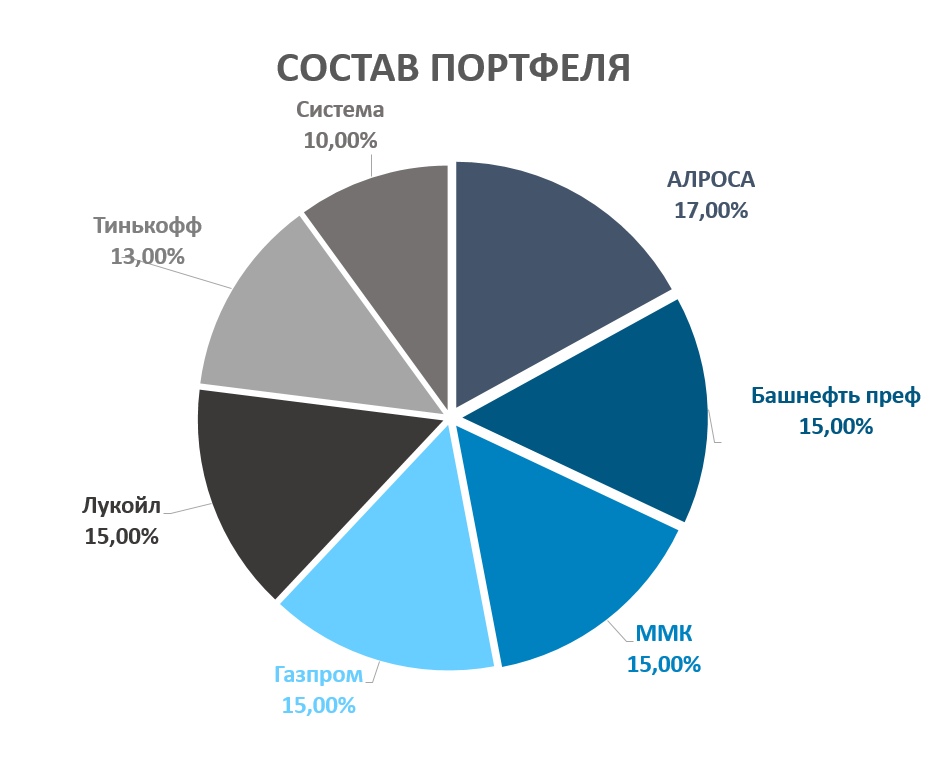

Сегодня у нас на анализе портфель Андрея, ему 34 года, портфель под 5 млн рублей и торгует он достаточно агрессивно, но без заемных денег. Стиль торговли: «Ищу идеи которые нравятся, это может быть фундаментальное обоснование, красивая техническая картинка или покупаю под какие-то события. Как такового временного горизонта на сделку нет, как и уровня убытка. Задача заработать побольше.»

Андрей просит посмотреть не на стиль его торговли, а больше на сами идеи в портфеле. Попробуем дать ему обратную связь, погнали….

💎АЛРОСА – Ждем сильный отчет, далее возврат к выплате полугодовых дивов. Их размер по нашим прикидкам составит около 11-12 рублей за первое полугодие. Этого хватит утащить котировки выше 140 рублей. Во 2Пг из плюсов рост цен на алмазы, но таких продаж уже не будет, т.к. запасов нет. И есть риск в том, что закупят сырье у Гохрана, но не ясно, почем реализуют. В общем, после дивов за 1Пг ждем коррекцию.

⛽Башнефть преф – тут предупредили, что это свежая покупка по 1050 руб. За прошлый год убыток и дивов не было. Компания явно отстает от рынка и в бизнесе (восстановление добычи очень медленное), и в динамике акций. Самая дешевая в секторе, но префы не вырастут без дивов, а их размер спрогнозировать не возьмемся. Берите для ориентира 2019 год, если покажут аналогичные цифры – ждите около 100 руб. дивов. Но мы не видим в этой идее точек для роста еще долго.

⚒ММК – Сильный ожидаемый отчет по МСФО за 2кв., дивы вышли чуть ниже наших ожиданий (3,5 рубля за кв.) из-за более сильного роста оборотки. Впереди заседание ФАС на след. неделе – есть риск штрафа. Ущерб от пошлин ММК оценили в $150 млн до конца года, что даже при небольшой коррекции в ценах может позволит ММК выплатить еще около 6 рублей дивов по году. Выше 75 рублей вполне реально.

🔥Газпром – ждем сильные цифры за полугодие, показатели будут на рекордных уровнях. Дивиденд по году ждем в диапазоне 35-45 рублей. Одна из лучших и ликвидных идей на след 9мес. Цены могут дойти до 350-400 рублей с учетом рисков для компании.

⛽Лукойл – тоже самое, что и Газпромом, конъюнктура рынка благоволит. Будет сильный отчет за 2кв. и по году, ранее мы уже писали, что ждем дивы около 700-800 рублей. Пока все без изменений и все реально. Цены могут заскочить выше 8000 тыс.

💸Тинькофф – Бизнес круто растет, банк идет в топы по размеру капитала в РФ, темпы роста лучшие в отрасли. Но цена уже и так космос в нашем понимании, по многим мультипликаторам дороже Сбера в 4-5 раз, а эффективнее в 2-2,5 раза. Мы больше спекулятивно за ВТБ в этом секторе на след. 9-12 мес.

💰Система – Дивов нет (копье), на чем им сейчас расти не ясно, т.к. все новые IPO дочек история след года. ДА, к своему портфелю активов сильная недооценка (выше 50 руб. потенциал), но срок реализации не ясен. Пока эта история скорее выглядит хуже рынка.

https://vk.com/pravdainvest (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter