Как вы думаете, почему мне интересно читать каждый отчет Mail.ru и Яндекс, и я совершенно не могу заставить себя читать отчет какого-нибудь Новатэка или Лукойла?😁

Что плохо в отчете MAIL?

Человеческая природа тяготеет к постоянному расширению и росту. Когда ресурсы роста соцсети ВК были исчерпаны, компанию потянуло во все тяжкие. Тоже самое и с Яндексом по сути, но сейчас разговор про Мейл.

Я как предприниматель и инвестор уверен в том, что для того, чтобы быть лучшим, надо делать примерно всего одно дело и делать его лучше всех. Если ты соцсеть (причем не созданная тобой, а купленная), которая лезет в игры, доставку, образование, каршеринг, такси и прочее и прочее, то ты рискуешь просраться не только по новым направлениям, но и загубить соцсеть, которая генерит стержневой доход (конкуренты то не дремлют). Исключение — синергетически связанные бизнесы.

С другой стороны, конечно, если бы не MAIL и не Яндекс, потребитель бы не получил конкуренцию и кучу прикольных сервисов. Но мы тут инвесторы прежде всего, а не потребители. Пример неудачных попыток расширения за счет основного бизнеса — компания QIWI. Боюсь, что MAIL может пойти по тому же пути.

Что мы видим по отчету MAIL?

👉Новые бизнесы компании продолжают генерить увеличивающиеся убытки, потери от СП выросли с 2,5 ярдов до 5,4 ярдов.

За полгода число сотрудников увеличилось на 11%, на 1000 чел.

За пологода убыток приходящийся на СП составил 8,7 ярдов, За 2 квартал -5,4 млрд руб

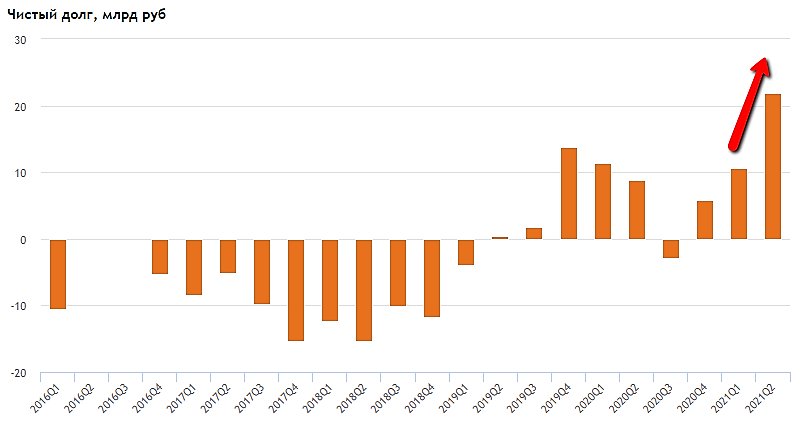

👉Это начинает кушать кэшфлоу, и заставляет Мейл наращивать долг до рекордного уровня 20 млрд руб.

👉Почему снизилась ебитда? все просто:

расходы росли темпами опережающими выручку

выручка +4,4 млрд за год

персонал -2 мдрд

партнерские расходы -2 млрд

маркетинг -1,1 млрд

👉 Убыток от СП идет после ебитды и вырос на 3 ярда

👉Выручка растет медленно, существенно ниже темп чем у Яндекса, но не учтена выручка от СП, так было бы на 20% выше.

👉Игры показали спад из-за эффекта высокой базы 2 квартала 2020, но скорее всего это временно.

Белые пятна.

👉Основной вклад в убыток по ебитде внес растущий образовательный бизнес -1,1 ярд, который вроде как уже в следующем году обещают сделать прибыльным. Как я понял, они вложились в создание новых образовательных курсов (одноразово), что пошло в расходы 2 квартала, которые должны начать генерить профит.

В общем инвесторовать в Мейл или нет — это вопрос веры.

Вы верите, что группа сможет вывести в плюс кучу новых бизнесов, которые пока генерят растущие убытки?

Лично мне нравится только игры и сегмент образования.

Такси, каршеринг, доставка, онлайн ритейл — здесь у меня сомнения.

И как я уже сказал, есть риск, что со временем они упустят соцсети.

Мой вердикт — наблюдать со стороны.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter