29 августа 2022 investing.com Царьков Дмитрий

Последние дни лета и грядущая осень нагнетают грусть не только на простых граждан – участники рынка также подвержены осенней хандре. На прошедшей неделе мы получили окончательное подтверждение завершения столь ошеломительного движения рынка на север. Давайте разберёмся, что же произошло?

Начнём с самого знакового события прошлой недели – выступления главы ФРС на конференции в Джексон-хоул. Джером Пауэлл был как никогда краток и лаконичен и выступал практически 10 минут. За это непродолжительное время мы не услышали ничего нового. Казалось бы – всё те же слова про то, что их цель по инфляции находится в районе 2%, рынок труда оказывает им сильнейшую поддержку, и что они будут максимально решительны, и никакие экономические невзгоды их не остановят на пути снижения инфляции. Если сказать проще – ФРС безразлично состояние экономики на текущий момент, и они готовы идти до конца.

Для участников рынка эта, казалась бы, уже знакомая мантра прозвучала вдруг совсем угрожающе. Все ждали ободряющих слов, но их не было. Риторика ястребиная, весь позитив, толкавший цены наверх, уже давно исчерпан.

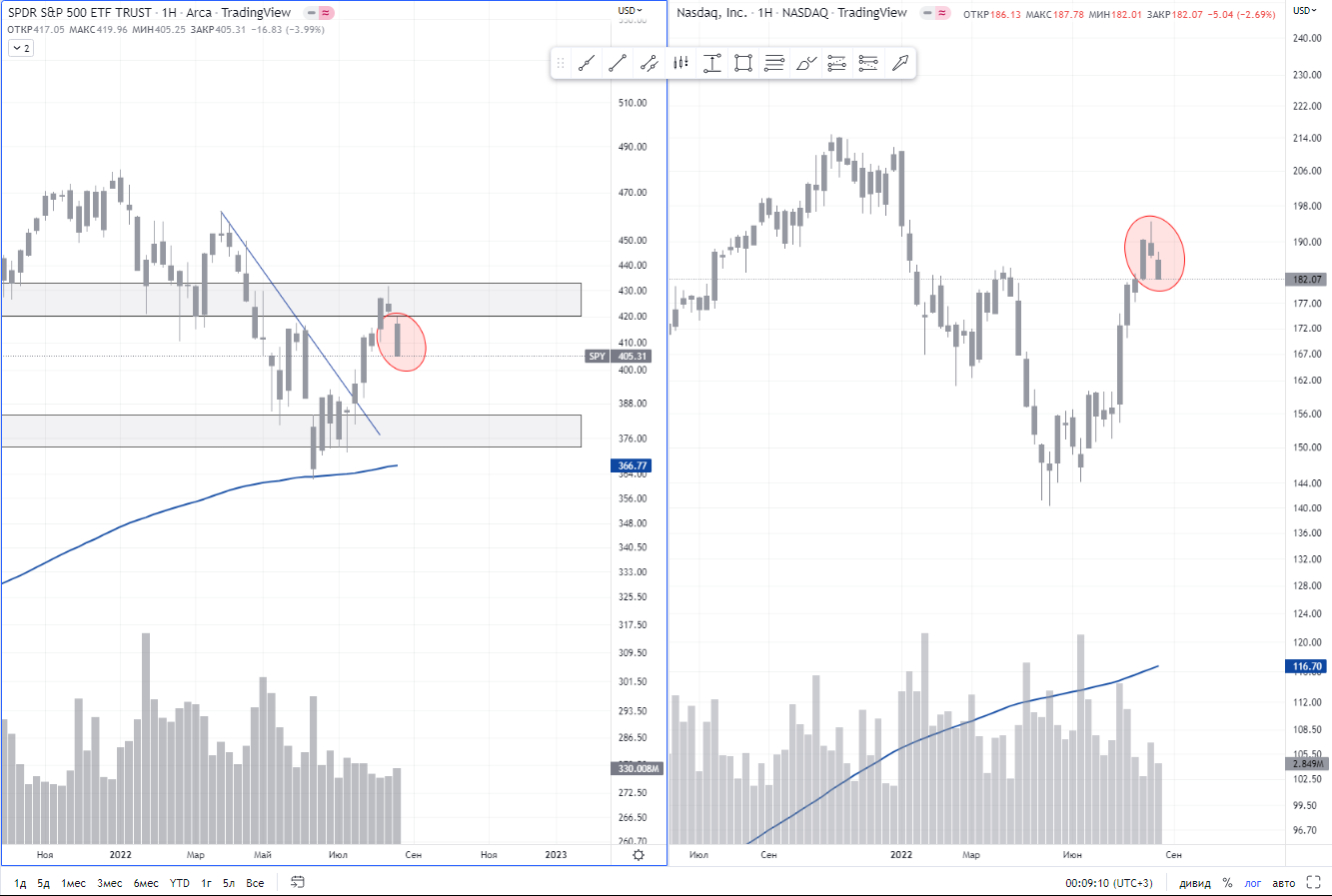

Реакция была остро-негативной – индекс широкого рынка снизился на 3,38% за этот день. Остальные ключевые индексы рынка поддержали эту динамику, сильно ускорив коррекцию недавнего роста.

SPY & Nasdaq

Базовая метрика рынка

Индекс доллара показал уверенное продолжение своего восхождения, закрыв неделю уверенным ростом.

DXY

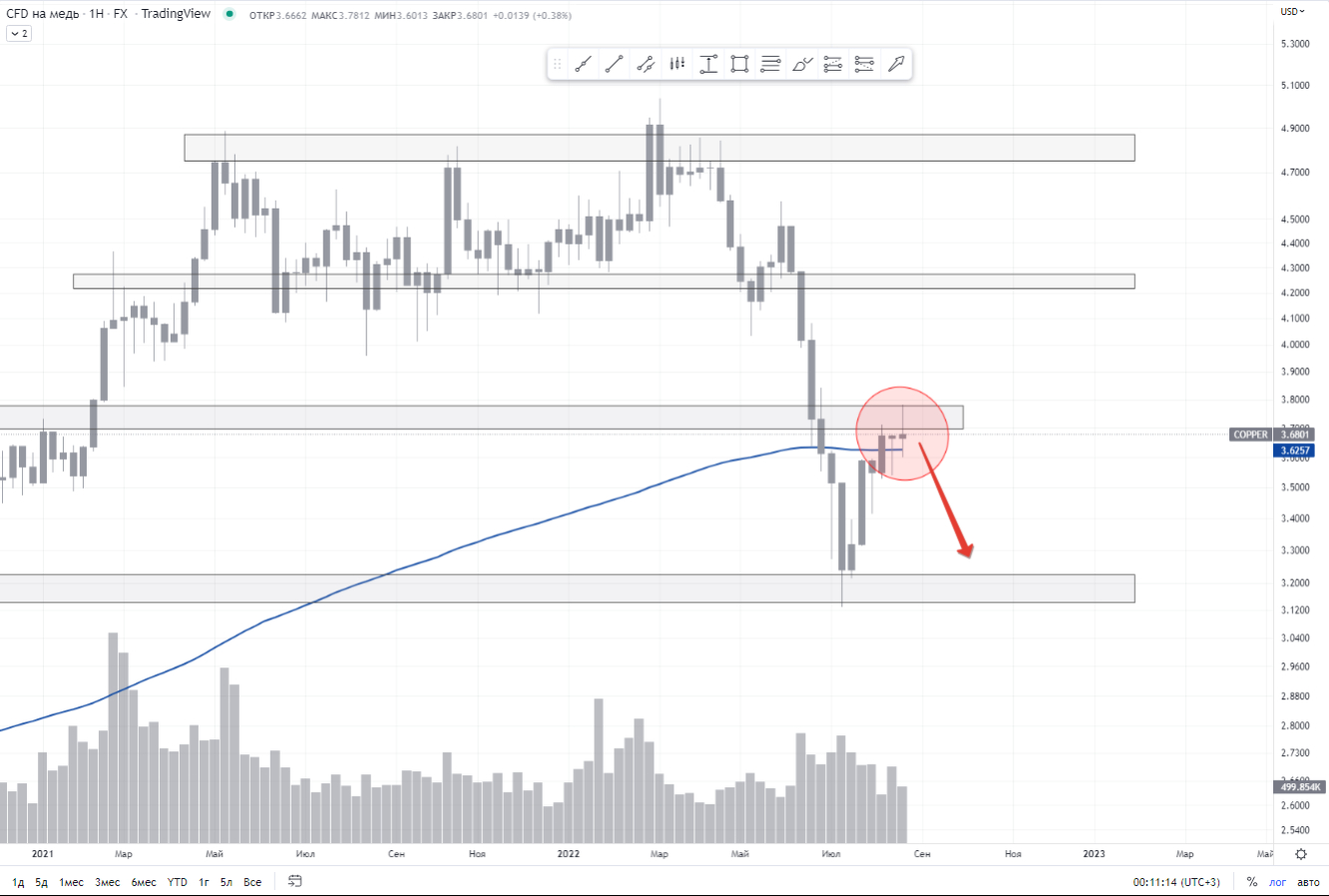

Медь, как один из индикаторов здоровья рынка, показала вторую подряд слабую по своей динамике неделю.

COPPER

Индекс стоимости перевозки грузов морем – Baltic Dry Index – всё также показывает стремительное снижение, намекая нам на серьёзность грядущей коррекции.

BDI

Инфляционные ожидания в лице доходности долгосрочных казначейских бумаг, несмотря на заверения ФРС о принятии всех возможных мер как сейчас, так и в будущем, продолжают расти.

US10Y

Интересные факты

На прошлой неделе обновилась статистика по ВВП Америки. Вопреки прогнозным ожиданиям и всеобщему мнению, замедление экономики хоть и есть, но его величина не столь велика.

Также, интересен тот факт, что прибыль корпораций за второй квартал этого года очень сильно выросла. Такие данные как-то не сильно соответствуют рецессии американской экономики. Вероятно, ФРС ясно понимает, что инфляция просто так не отдаст свои позиции, и эхо экономического бесчинства последних двух лет ещё даст о себе знать.

Вишенкой на торте тут можно обозначить рынок труда – по обновлённым данным за пособием по безработице обратилось меньшее количество людей, чем ожидалось согласно прогнозам. А это означает, что у ФРС по-прежнему есть крепкая опора для проведения ястребиной риторики.

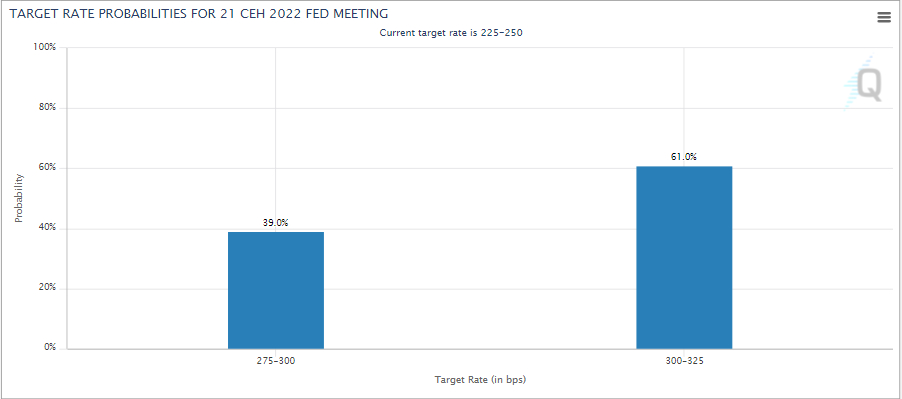

На фоне всего этого ожидания участников рынка снова показывают большую вероятность тройного повышения ставки на 0,75% на последующем заседании в сентябре.

FED Decision

Резюме

Опираясь на все описанные факты можно точно сказать, что нас ждёт продолжение погружения. Остаётся открытым вопрос – как далеко оно зайдёт? Пока что важной отсечкой на пути вниз остаётся установленный в июне минимум. Вот там и можно будет говорить о дальнейшем направлении тренда. Считаю более вероятным остановку именно на этих уровнях.

Но прежде чем делать однозначные выводы, нужно дождаться обновления макростатистики перед сентябрьским заседанием ФРС. Как говорил Джером Пауэлл – жёсткость решений будет определяться макроданными по экономике и рынку труда.

Послесловие

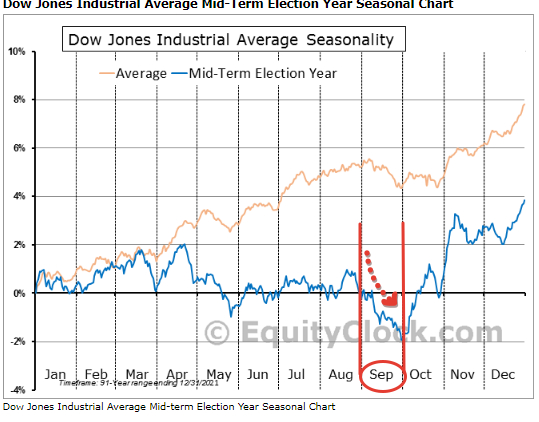

В качестве дополнительного подтверждения текущей рыночной картины приведу сезонную статистику четырёхлетнего предвыборного цикла в США.

Согласно этой статистике, сентябрь этого года имеет отрицательную динамику, и, согласно вышеописанным факторам, рассчитывать на что-то иное нам не приходится.

Как всегда, прошу вас сохранять свой риск- и мани-менеджмент и холодный разум в принятии торговых решений. Желаю всем высоких прибылей!

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Начнём с самого знакового события прошлой недели – выступления главы ФРС на конференции в Джексон-хоул. Джером Пауэлл был как никогда краток и лаконичен и выступал практически 10 минут. За это непродолжительное время мы не услышали ничего нового. Казалось бы – всё те же слова про то, что их цель по инфляции находится в районе 2%, рынок труда оказывает им сильнейшую поддержку, и что они будут максимально решительны, и никакие экономические невзгоды их не остановят на пути снижения инфляции. Если сказать проще – ФРС безразлично состояние экономики на текущий момент, и они готовы идти до конца.

Для участников рынка эта, казалась бы, уже знакомая мантра прозвучала вдруг совсем угрожающе. Все ждали ободряющих слов, но их не было. Риторика ястребиная, весь позитив, толкавший цены наверх, уже давно исчерпан.

Реакция была остро-негативной – индекс широкого рынка снизился на 3,38% за этот день. Остальные ключевые индексы рынка поддержали эту динамику, сильно ускорив коррекцию недавнего роста.

SPY & Nasdaq

Базовая метрика рынка

Индекс доллара показал уверенное продолжение своего восхождения, закрыв неделю уверенным ростом.

DXY

Медь, как один из индикаторов здоровья рынка, показала вторую подряд слабую по своей динамике неделю.

COPPER

Индекс стоимости перевозки грузов морем – Baltic Dry Index – всё также показывает стремительное снижение, намекая нам на серьёзность грядущей коррекции.

BDI

Инфляционные ожидания в лице доходности долгосрочных казначейских бумаг, несмотря на заверения ФРС о принятии всех возможных мер как сейчас, так и в будущем, продолжают расти.

US10Y

Интересные факты

На прошлой неделе обновилась статистика по ВВП Америки. Вопреки прогнозным ожиданиям и всеобщему мнению, замедление экономики хоть и есть, но его величина не столь велика.

Также, интересен тот факт, что прибыль корпораций за второй квартал этого года очень сильно выросла. Такие данные как-то не сильно соответствуют рецессии американской экономики. Вероятно, ФРС ясно понимает, что инфляция просто так не отдаст свои позиции, и эхо экономического бесчинства последних двух лет ещё даст о себе знать.

Вишенкой на торте тут можно обозначить рынок труда – по обновлённым данным за пособием по безработице обратилось меньшее количество людей, чем ожидалось согласно прогнозам. А это означает, что у ФРС по-прежнему есть крепкая опора для проведения ястребиной риторики.

На фоне всего этого ожидания участников рынка снова показывают большую вероятность тройного повышения ставки на 0,75% на последующем заседании в сентябре.

FED Decision

Резюме

Опираясь на все описанные факты можно точно сказать, что нас ждёт продолжение погружения. Остаётся открытым вопрос – как далеко оно зайдёт? Пока что важной отсечкой на пути вниз остаётся установленный в июне минимум. Вот там и можно будет говорить о дальнейшем направлении тренда. Считаю более вероятным остановку именно на этих уровнях.

Но прежде чем делать однозначные выводы, нужно дождаться обновления макростатистики перед сентябрьским заседанием ФРС. Как говорил Джером Пауэлл – жёсткость решений будет определяться макроданными по экономике и рынку труда.

Послесловие

В качестве дополнительного подтверждения текущей рыночной картины приведу сезонную статистику четырёхлетнего предвыборного цикла в США.

Согласно этой статистике, сентябрь этого года имеет отрицательную динамику, и, согласно вышеописанным факторам, рассчитывать на что-то иное нам не приходится.

Как всегда, прошу вас сохранять свой риск- и мани-менеджмент и холодный разум в принятии торговых решений. Желаю всем высоких прибылей!

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter