27 ноября 2022 | HeadHunter RAZBORKA

Если вы не знаете ничего про бизнес HEADHUNTER то рекомендую сначала прочитать подробную разборку компании по итогам 1п'22

В этот раз пишу только про текущие операционные и фин.результаты

Рейтинг сайта hh.ru в Similarweb опустился в Октябре на 11 позиций до 44 места

Тем не менее, по данным Similarweb сайт был посещен в Октябре ~66 млн раз

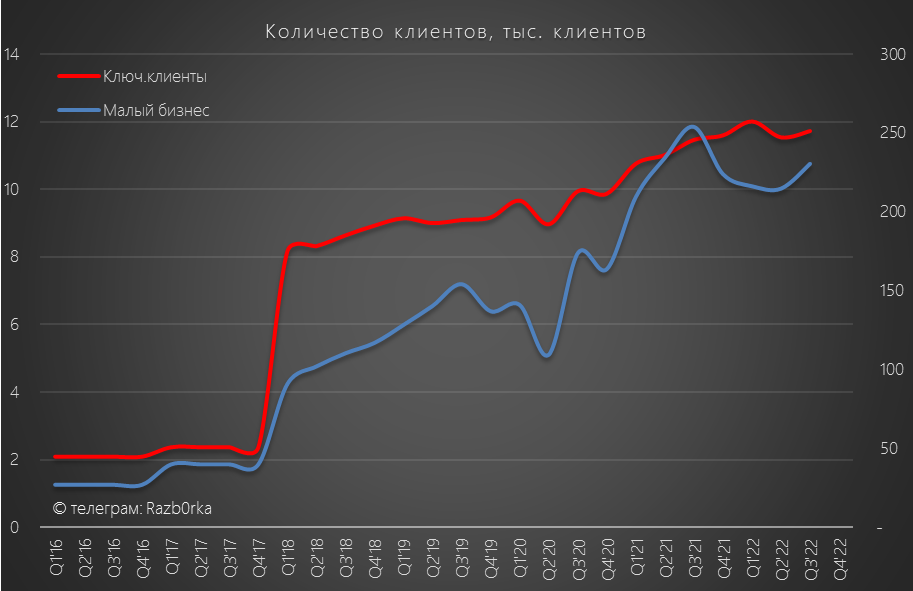

Не смотря на снижение посещаемости сайта, в операционных показателях наметился разворот вверх

Количество клиентов начало восстанавливаться - в Июле-Августе российский бизнес почувствовал себя более уверенно и начал активно набирать сотрудников

Интересно будет посмотреть на результаты 4кв, с учетом эффекта мобилизации

Общее кол-во клиентов в 3кв выросло до 260 тыс компаний

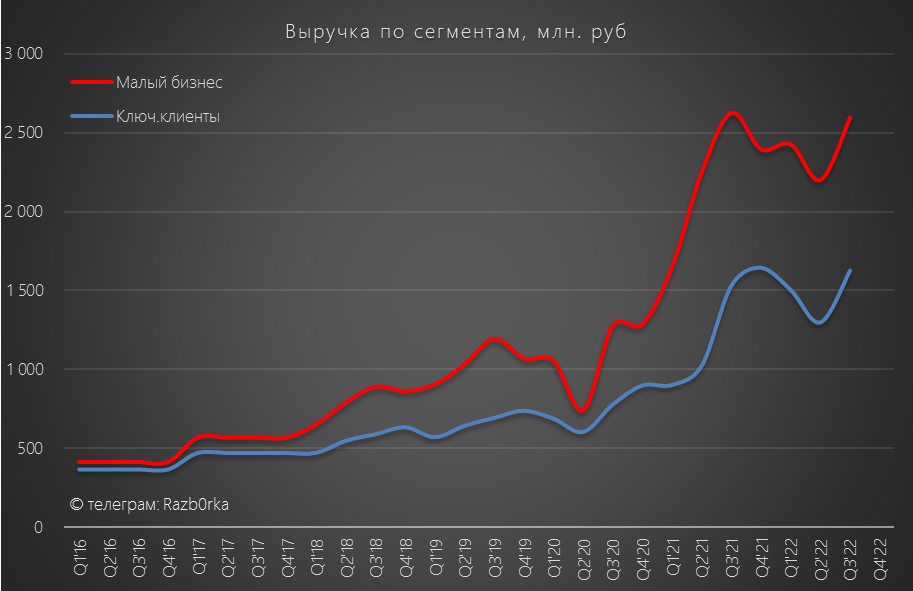

Что еще более важно, HEADHUNTER продолжает улучшать монетизацию своей работы с клиентами

В 3кв cредний чек ключевых клиентов восстановился до 139 тыс руб, а в сегменте малого бизнеса 11 тыс руб

Средний чек подрос как за счет повышения цен на услуги, так и за счет количества покупаемых клиентом услуг

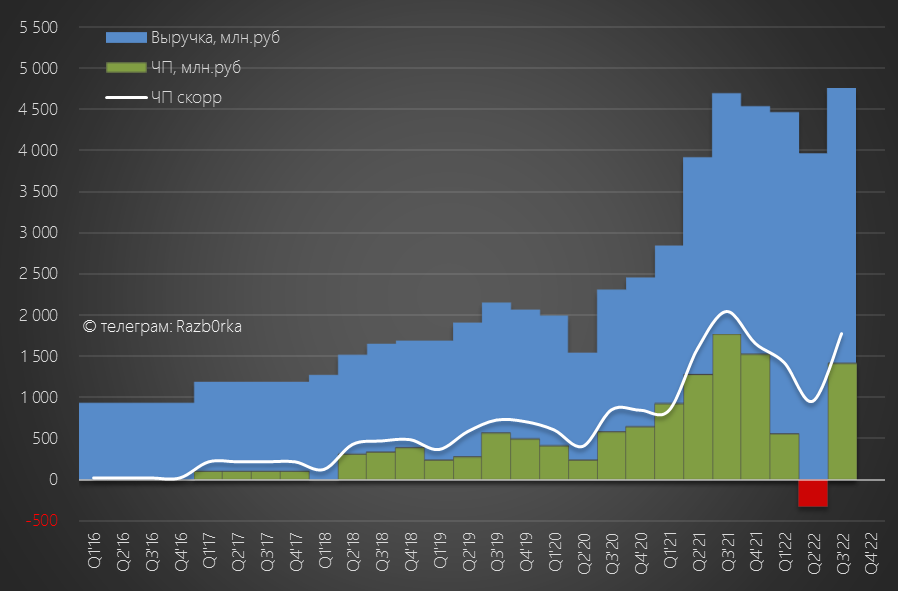

В результате, выручка 3кв'22 восстановилась до уровней прошлого года

Давайте посмотрим на структуру выручки с точки зрения того, что покупают клиенты HEADHUNTER

Видно что основной прирост выручки пришел от размещения новых вакансий

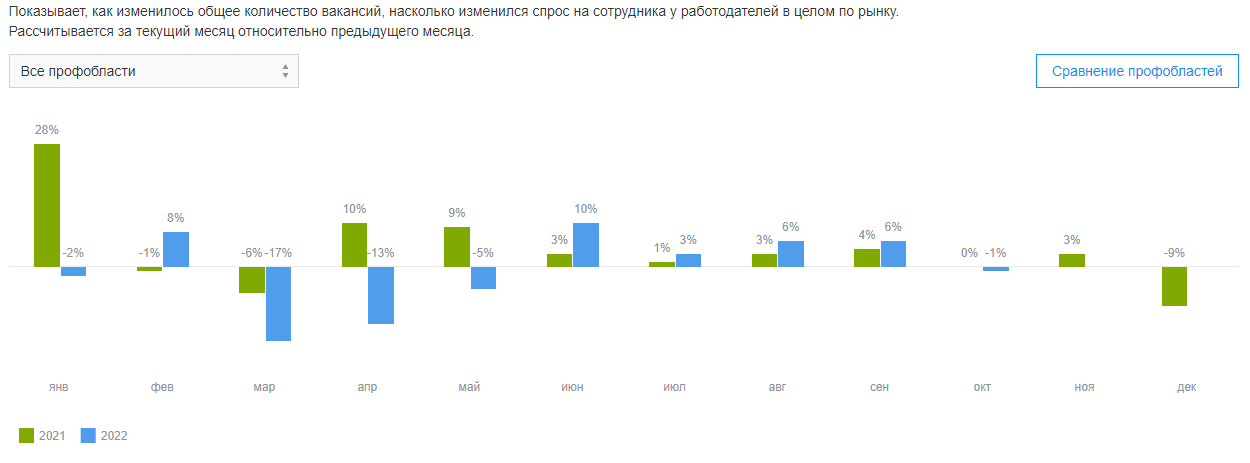

Согласно данным hh.Индекса, в Июле-Сентябре действительно наблюдался активный рост количества вакансий

Однако уже в Октябре, количество вакансий по понятным причинам стало уменьшаться

В результате восстановления выручки восстановилась и прибыль компании

Однако прибыль 3кв'22 была ниже прошлого года

Одна из основных причин это 30%-ый рост расходов на персонал

Штат компании увеличился на 113 человек до 1436 сотрудников, кроме того была проведена индексация зарплат

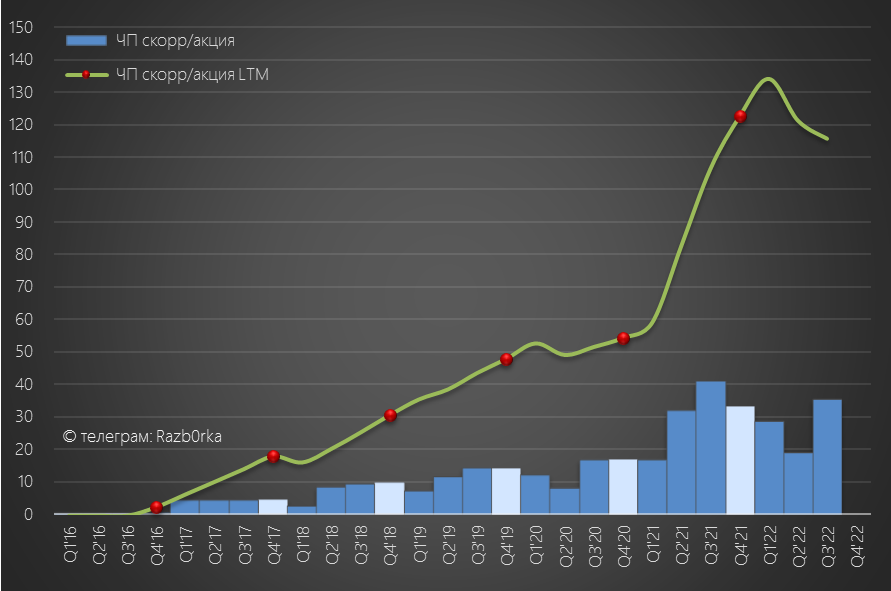

В итоге, прибыль на акцию снизалсь до 35 руб в 3кв и 83 руб за 9м'22

В годовом выражении прибыль снизилась до 116 руб/акция

Текущая цена акции 1 350 руб

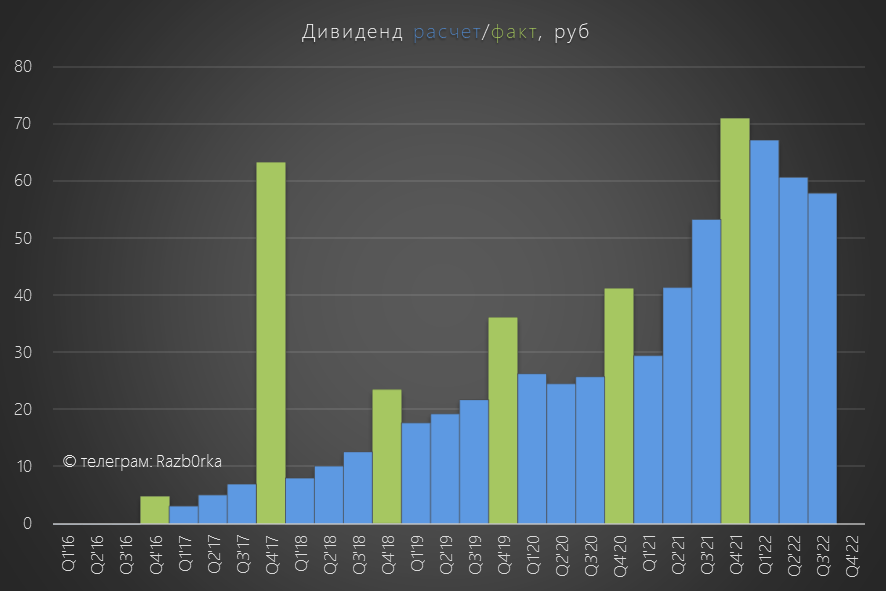

Расчетный дивиденд согласно див.политике исходя из прибыли LTM составляет 58 руб

Потенциальная дивидендная доходность составляет скромные 4%

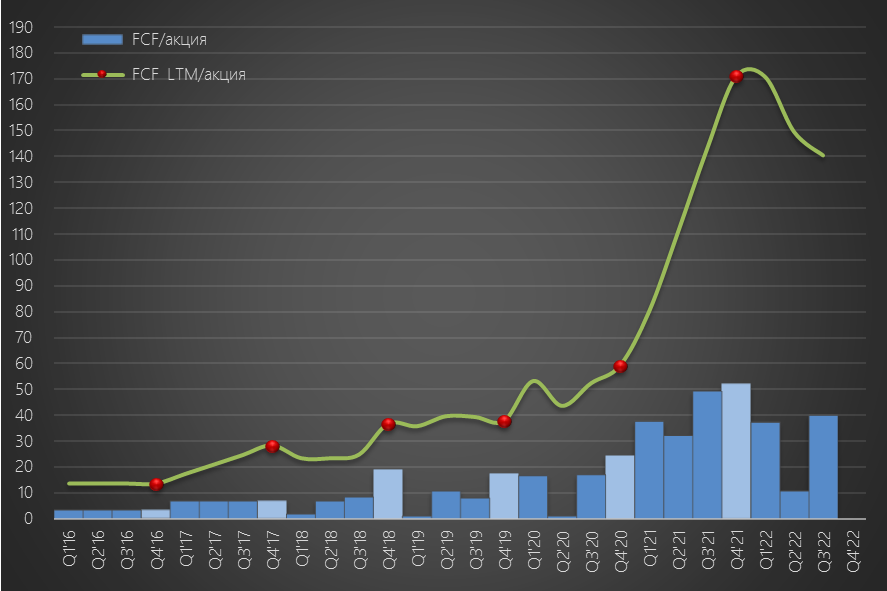

Однако, свободный денежный поток при желании позволяет выплатить более 130 руб

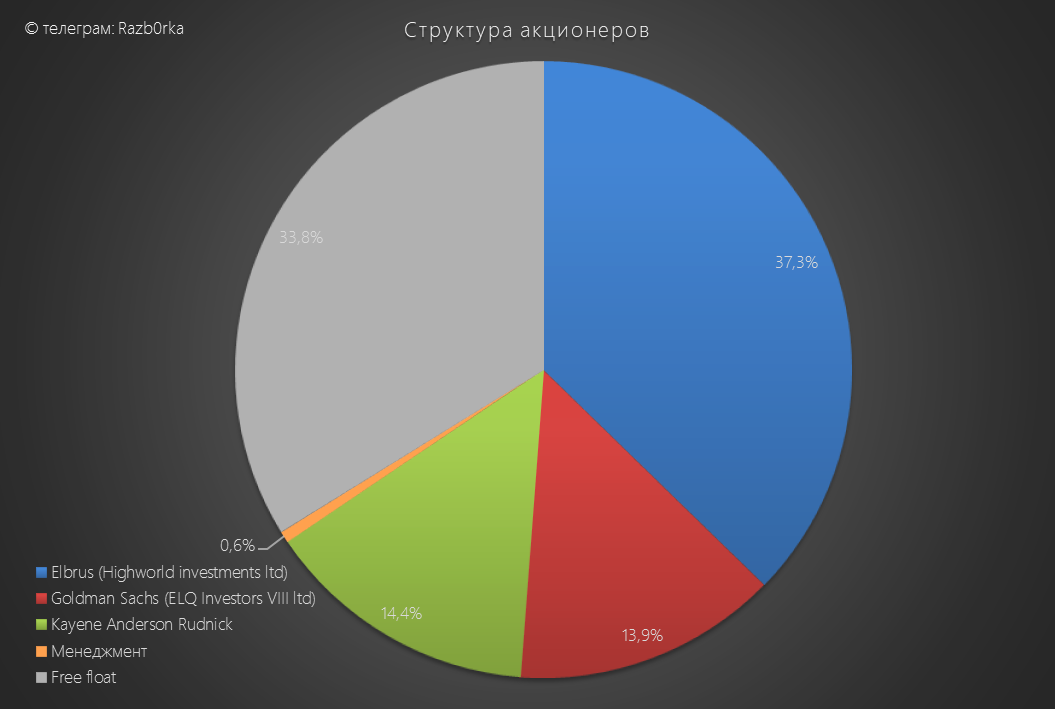

Но вспоминая "зарубежный" состав акционеров сложно понять, как компания сможет выплатить дивиденды

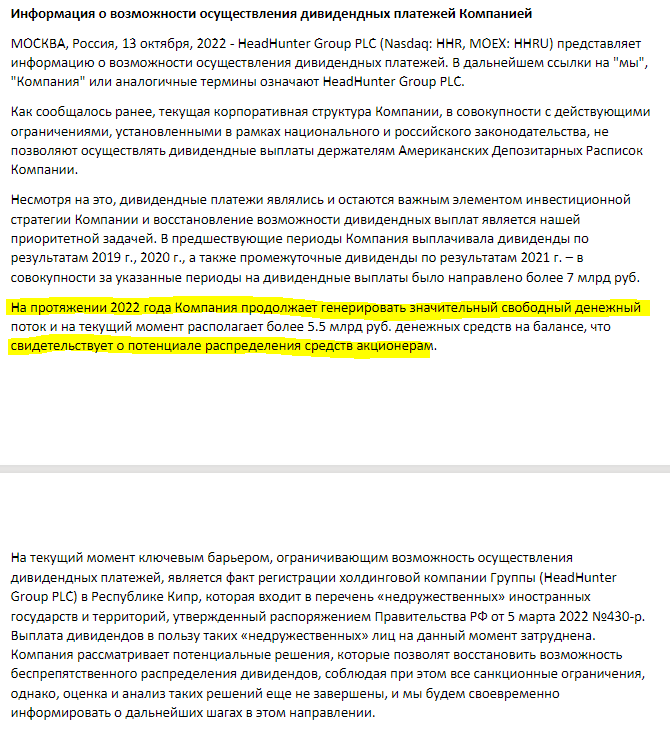

Вот что писала компания 13 Октября по поводу возможности выплаты дивидендов

Потенциал есть - Возможности нет

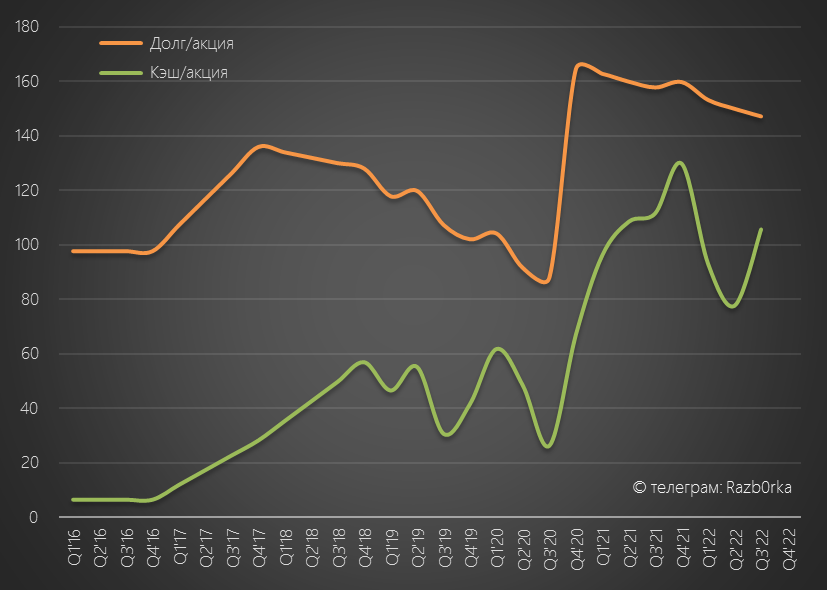

Денежная кубышка на конец 3кв в пересчете на акцию составляет 106 руб

Учитывая то, что 4кв традиционно имеет самый сильный денежный поток, кубышка по итогам года составит около 150 руб/акция

Как компания будет ее использовать в отсутствии возможности выплаты дивидендов?

Погасит ВЕСЬ свой долг или купит какой-нибудь комплиментарный бизнес?

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter