6 февраля 2023 ИХ "Финам"

Аналитики «Финама» подготовили стратегию по электроэнергетическому сектору, в которой представили свои прогнозы и рекомендации.

Ключевые тенденции в секторе электроэнергетики

1. Российская энергетика весьма успешно завершила 2022 год, практически выполнив прогноз Минэнерго по росту энергопотребления на 1,5% (г/г). Такая динамика стала проявлением ориентации сектора на внутренний рынок, что минимизировало воздействие геополитических шоков на отрасль.

2. Рост спроса на электроэнергетику с высокой вероятностью определил неплохую динамику финансовых результатов отдельных игроков сектора за 2022 год, что позволяет рассчитывать на высокие дивиденды. Подтверждением этого стали дочерние компании «Россетей» — выплаты некоторых за 9 месяцев принесли инвесторам двухзначные доходности.

3. С начала 2022 года индекс электроэнергетики опережает Индекс МосБиржи на 15%, но увеличить этот отрыв в 2023 году будет сложно. Со стабилизацией макроэкономических условий в российской экономике представители других секторов начнут возвращаться к дивидендам, которые были одним из главных факторов привлекательности энергетиков в 2022 году. Интересные отраслевые истории на российском рынке остаются, но все они связаны с новыми точками роста за пределами традиционного коммунального бизнеса, M&A или выгодным расположением мощностей на новом экономическом маршруте РФ, уходящем на Восток.

4. Американские utilities вырвались на первое место в составе секторов S&P 500 по прогнозным темпам роста чистой прибыли на горизонте IV квартала 2023 года. Столь необычная конфигурация возникла в связи с ожиданием мягкой рецессии в США в первой половине года. Несмотря на то, что дисконт сектора от справедливой стоимости не выглядит большим, ряд идей на американском рынке могут быть интересными для портфелей.

5. В первую очередь мы обращаем внимание на сетевые и газовые компании с регулируемым профилем деятельности, маржинальность метрик которых умеренно просела в течение 2022 года. Со снижением инфляции и вероятной мягкой рецессией в США у них есть шансы вернуться к показателям 2021 года. Кроме того, снижение ставок по казначейским облигациям может вернуть интерес инвесторов к дивидендным историям.

6. «Годы карантинов» в Китае завершились, и местный коммунальный сектор наконец может перейти к раскрытию потенциала на фондовом рынке. Согласно прогнозам регулятора, энергопотребление в стране вырастет на 6% (г/г) в 2023 году, а мощность ВИЭ будет увеличиваться двухзначными темпами. В связи с этим мы позитивно оцениваем перспективы всей отрасли, но особо подчеркиваем потенциал операторов зеленой генерации.

7. Возможно, главная проблема китайской энергетики — массовые отключения электроэнергии в периоды повышенных температур — остается нерешенной, виной чему служит все еще невысокая надежность поставок с ГЭС и ВИЭ. В связи с этим мы сохраняем позитивное видение насчет атомной энергетики в стране, которая должна стать «протеже» зеленого перехода КНР.

РФ: задача - найти точки роста

Резервы роста энергопотребления исчерпаны?

Прошедший год стал относительно успешным для российской электроэнергетики, несмотря на макроэкономические и геополитические вызовы. Главным позитивом для отрасли стал рост энергопотребления на 1,5% (г/г) по итогам года, выработка в ЕЭС увеличилась на 0,6% (г/г). Динамика по генерации оказалась ниже на фоне отказа стран ЕС от импорта российской электроэнергетики, эффект чего был частично нивелирован за счет экспорта в СНГ, Китай и Монголию.

Результаты энергорынка за 12 месяцев 2022 года

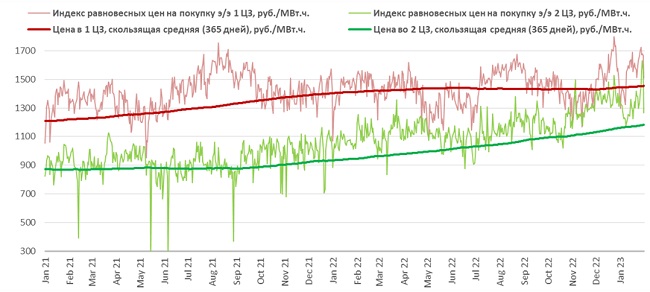

Просадка энергопотребления в европейской части России так и не была отыграна к концу года. Главным же драйвером спроса стала ОЭС Сибири, что произошло за счет увеличения ж/д трафика в восточном направлении, а также активности добывающей промышленности. Это продолжает напрямую сказываться на ценах в 1-й и 2-й ценовых зонах (ЦЗ). Если в 2021 году разница между средней ценой за МВт/ч на рынке на сутки вперед (РСВ) в 1-й и 2-й ЦЗ составляла 50%, то в 2022 году она снизилась до 24%, а в январе 2023 году и вовсе составила лишь 17%. Главные бенефициары такой тенденции — электростанции во 2-й ЦЗ, которые получают возможность не только увеличивать генерацию, но и реализовывать э/э по более высокой рыночной цене.

Схема и программа развития Единой энергетической системы России на 2022-2028 гг. (СИПР) предусматривает опережающий рост энергопотребления в ОЭС Сибири и Востока в 2023 году (3,5% (г/г) и 10,1% (г/г) соответственно) за счет реализации крупных инвестиционных проектов в данных регионах, в т. ч. расширения «Транссиба» и БАМа. При этом в европейской части России спрос по итогам 2023 года может снизиться в пределах 1%, что в денежном выражении частично нивелирует рост цен на газ как основное топливо для местных ТЭС, а следовательно и цен на РСВ. В связи с этими факторами в 2023 году мы ожидаем дальнейшего сокращения ценового гэпа между 1 ЦЗ и 2 ЦЗ до 17-22%, в т.ч. на фоне открытия китайской экономики, которое может вызвать дальнейший рост экономического трафика в восточном направлении.

По оптовым ценам для промышленности мы ожидаем роста в пределах 10-12% (г/г). Главными драйверами этого, помимо давления на РСВ, станет индексация платежа КОМ (инфляция, по данным Росстата, по итогам 2022 года составила 11,94%), а также увеличение доли платежа за мощность в одноставочном тарифе за счет более слабой динамики энергопотребления относительно прогнозов (+1,5% (г/г), согласно СИПР). Кроме того, несмотря на окончание платежей по ДПМ по ряду станций, величина надбавок, вероятно, вновь увеличится на фоне вводов объектов по ДПМ ВИЭ (около 2 ГВт), КОММод (около 2 ГВт) и роста доходности ОФЗ.

Что касается ожидаемой совокупной динамики энергопотребления в 2023 году, то сектору будет непросто найти драйверы для продолжения роста. Деловая активность (композитный PMI от S&P) снижалась всю вторую половину 2022 года, и ближе к последнему кварталу давление начало находить отражение в динамике энергопотребления. Так, по нашим расчетам, за последние три месяца спрос на э/э увеличился лишь на 0,5% (г/г) при росте на 1,8% (г/г) за первые 9 месяцев 2022 года. Исходя из прогнозов по ВВП РФ на 2023 год (от -4% до -1% (г/г) — ЦБ РФ; -1% (г/г) — Счетная Палата; +0,3% (г/г) — МВФ; -0,8% (г/г) — Минэкономразвития), в ближайшие 12 месяцев сектор может столкнуться с околонулевой динамикой энергопотребления.

Итоги 2022 года для сектора на фондовом рынке

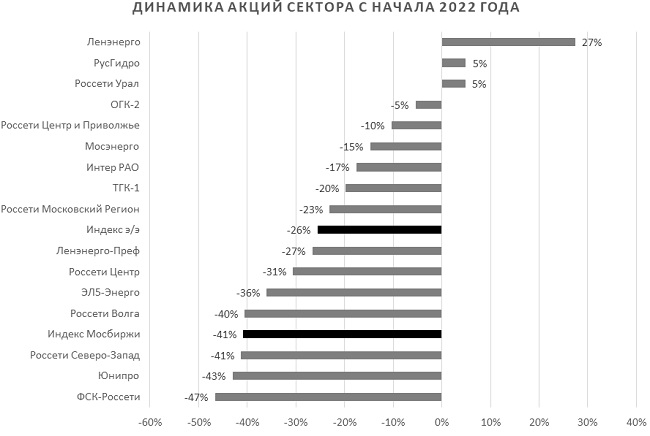

Ориентир сектора на внутренний рынок дал знать о себе в 2022 году — большинство акций показало опережающую рынок динамику. Это хорошо прослеживается в сравнении Индекса МосБиржи и электроэнергетики: если первый с начала 2022 года потерял 41%, то второй снизился лишь на 26%.

С учетом этого мы не ожидаем сильной опережающей рынок динамики от сектора в 2023 году. Главным фактором привлекательности в электроэнергетике останутся дивиденды, но высок шанс, что на фоне смягчения макроэкономических и геополитических шоков для российской экономики к выплатам вернутся представители других секторов.

Среди немногих кейсов в отрасли, закрывших последние 13 месяцев в плюсе, — «РусГидро», «Ленэнерго» и «Россети Урал», причем все три компании, по нашим оценкам, выглядят дорогими в настоящий момент. «РусГидро» разочаровала отчетом за 9 месяцев, показав стагнацию выручки и падение чистой прибыли почти на 50% на фоне взлетевших цен на топливо и снижения госсубсидий. Наша текущая целевая цена по акциям «Русгидро» (тикер: HYDR) — 0,75 руб. Динамику же акций «Ленэнерго» тяжело объяснить фундаментальными факторами, она скорее связана со спекулятивной активностью отдельных крупных покупателей. Кроме того, несколько опережающим выглядит перфоманс «ТГК-1» — компания оказалась в схожей с «Юнипро» ситуации относительно дивидендных перспектив, однако показала снижение лишь на 20%, то есть проявила себя лучше сектора в среднем.

Ожидания по дивидендам за 2022 год

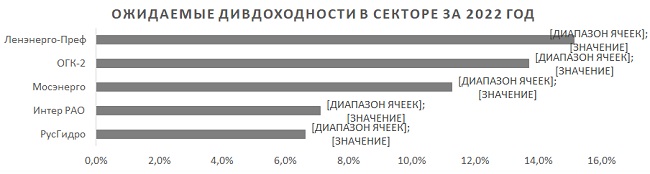

Большинство компаний сектора с высокой вероятностью завершат 2022 год с относительно неплохой динамикой финансовых результатов, что позволит увидеть высокие дивиденды по итогам года, особенно от холдинговых компаний. Этот тезис уже нашел отражение в выплатах ряда сетевых компаний за 9 месяцев 2022 года, некоторые из которых превзошли ожидания. Исходя из этого, мы полагаем, что многие дочки «Россетей», осуществившие выплаты за 9 месяцев («Ленэнерго», «Россети Центр», «Россети ЦиП», «Россети Урал», «МОЭСК»), откажутся от дивидендов по итогам 2022 года или выплатят символические суммы. Наш прогноз по дивидендным выплатам остальных представителей сектора за 2022 год представлен ниже.

По нашим оценкам, в генерации под дивиденды наибольший интерес будут традиционно представлять компании «ГЭХа», «ОГК-2» и «Мосэнерго». Кроме того, привлекательную доходность могут дать «префы» «Ленэнерго». Дивиденды на «префы» и «обычку» «Ленэнерго» за 9 месяцев оказались на одном уровне (0,4435 руб.), что вызвало негативную реакцию рынка, которая была не до конца оправданной. Дело в том, что устав «Ленэнерго» устанавливает норму выплаты 10% на привилегированный капитал, но по итогам отчетного года, а не промежуточных периодов. Риск в случае «префов» «Ленэнерго» связан с маловероятными, но возможными убытками, понесенными в IV квартале, которые компания может показать по итогам 2022 года, что занизит чистую прибыль и дивидендную базу.

Дивидендов от других крупных представителей сектора, в т.ч. «ФСК-Россети», «ТГК-1», «Юнипро» и «ЭЛ5-Энерго», мы не ожидаем.

Вводы и выводы 2022-2023 гг.

«Интер РАО» (тикер: IRAO) еще в 2022 году начала получать выплаты по ряду объектов программы КОММод (конкурентный отбор мощности проектов модернизации) и, даже с учетом задержек по вводам энергоблоков (в частности, Нижневартовской и Ириклинской ГРЭС) и окончания платежей по ДПМ по станциям общей мощностью 2,9 ГВт в 2022-2023 гг., по завершению 2023 года может дополнительно получать выплаты на 0,3 ГВт по сравнению с началом 2022 года. Кроме того, IRAO по-прежнему со значительным отрывом обходит остальные компании сектора по вводам КОММод, формируя 57% всей плановой квоты на 2023 год (870 МВт из 1 520 МВт).

Мы считаем акции «Интер РАО» одним из наиболее интересных инструментов в секторе на таком фоне. Помимо того, что холдинг может с положительной разницей перекрыть окончание платежей по ДПМ новыми вводами на КОММод, компания получила новую точку роста за счет поглощения в сегменте инжиниринга (в частности, «СТГТ», «Воронежский трансформатор» и большой группы более мелких активов) и на фоне продолжающейся тяжбы с продажей контрольного пакета Uniper в «Юнипро» сохраняет шансы на его приобретение по выгодной рыночной цене. Глава компании Борис Ковальчук в январе 2023 года отчитался о положительной динамике чистой прибыли и выручки за 9 месяцев непростого 2022 года, что подчеркивает контроль операционных расходов компании, а переориентация экспорта электроэнергетики в направлении КНР, СНГ и Монголии на долгосрочном горизонте позволит «закрыть» потерю стран-членов ЕС. Главным проблемным местом кейса сейчас выглядит закрытость компании от инвесторов и отсутствие сигналов к возобновлению публикации отчетности. Кроме того, IRAO по-прежнему сохраняет невысокую норму дивидендных выплат в 25%, но на фоне упавших с февраля 2022 года котировок и вероятного роста чистой прибыли дивидендная доходность по итогам 2022 года может составить неплохие 7,1%.

«Юнипро» (тикер: UPRO). Холдинг в июне 2022 года завершил модернизацию 1-го блока Сургутской ГРЭС-2 (830 МВт), одной из крупнейших и эффективнейших станций в ЕЭС, что должно позитивно отразиться на результатах 2023 года. Вводов по КОММод в этом году у «Юнипро» не запланировано, но и ДПМ по большинству объектов (кроме Березовской ГРЭС) уже истекли. Между тем в 2024-2027 гг. модернизация Сургутской ГРЭС продолжится, что позволит компании получать выплаты еще на 3,3 ГВт мощности.

По итогам 9 месяцев 2022 года «Юнипро» показала весьма неплохие результаты с ростом выручки на 22% (г/г) преимущественно за счет Березовской ГРЭС, выработка которой выросла почти в 3 раза относительно января-сентября 2021 года. В целом «Юнипро» выглядит перспективно в части дальнейшего роста операционных и финансовых метрик, но главная проблема компании по-прежнему не решена. Мы придерживаемся мнения, что до решения вопроса с продажей пакета Uniper (83,73%) российскому покупателю «Юнипро» не будет выплачивать дивиденды. Шанс на разрешение этой ситуации в 2023 году сохраняется, в случае чего акции UPRO в моменте могут взлететь на 30-40%. Однако мы вновь подчеркиваем, что покупка «Юнипро» сейчас сопряжена с высокими рисками и неопределенностью.

Прочие представители тепловой генерации. Среди других публичных представителей сектора электроэнергетики вводы по КОММод в 2023 запланированы лишь у En+ Group. Основная же часть квот группы «ГЭХа», «ЭЛ5-Энерго» (ранее «Энел Россия») и других игроков запланирована на 2024-2027 гг. Оценивать влияние вводов на горизонте более 1 года сейчас тяжело в связи с тем, что нештрафуемая отсрочка по ним может быть продлена еще на год. Сигналом к этому стали просьбы генерирующих компаний, а также перенос отбора проектов КОММод с апреля на октябрь текущего года, который объясняется необходимостью уточнения ценовых и технических параметров проектов из-за ухода западных производителей важного оборудования (в особенности, газовых турбин) из России.

Зарубежные utilities: внимание не только на Китай

Мягкая рецессия в США выглядит вероятным сценарием в первой половине 2023 года, в связи с чем utilities впервые за долгие годы смогли выбиться в топ по прогнозам роста чистой прибыли на конец года. Дисконт сектора от справедливой стоимости не выглядит большим, однако перспективные идеи в отрасли есть. Этому способствует снижение инфляции и доходности по казначейским облигациям США, что может вернуть интерес инвесторов к дивидендным кейсам, а также компаниям с высокорегулируемым профилем деятельности, у которых есть шанс вернуть показатели рентабельности на уровень 2021 года.

Открытие китайской экономики - крайне позитивный сигнал для местных коммунальных компаний, потенциал которых наконец начал раскрываться после почти годового молчания. Сектор совсем немного опережает динамику широкого рынка, и вероятный рост энергопотребления в стране на 6% (г/г) в 2023 году дает возможность сохранять позитивное видение ряда кейсов. В первую очередь это касается возобновляемых мощностей, объем которых, согласно планам регуляторов, повысится двухзначными темпами в этом году. Однако долгоиграющая история с атомной энергетикой Китая также не теряет актуальности ввиду своей высокой надежности и необходимости решения главной проблемы отрасли в стране - массовых летних отключений электроэнергии.

США

Коммунальный сектор США с середины ноября показывает практически околонулевую динамику, немного отставая от широкого американского рынка. Этому в определенной степени способствовал возросший интерес инвесторов к цикличным отраслям на фоне снижения опасений глубокой рецессии. Однако оптимизм рынка может быть чрезмерным, поскольку все больше макроэкономических показателей свидетельствуют о замедлении экономической активности в США. В частности, деловая активность в промышленности США сокращается уже три месяца подряд (согласно индексу PMI от S&P), а первая оценка ВВП страны за IV квартал хоть и показала рост показателя на 2,9% (к/к), но одновременно подчеркнула и ослабевающий базовый спрос в экономике: в частности, конечные продажи внутренним покупателям за минусом госрасходов подросли лишь на 0,2% (к/к). В пользу сценария рецессии говорят и текущие прогнозы аналитиков по компаниям из состава S&P 500, которые в своем большинстве свидетельствуют о вероятном снижении темпов роста выручки и чистой прибыли в I-II кварталах 2023 года.

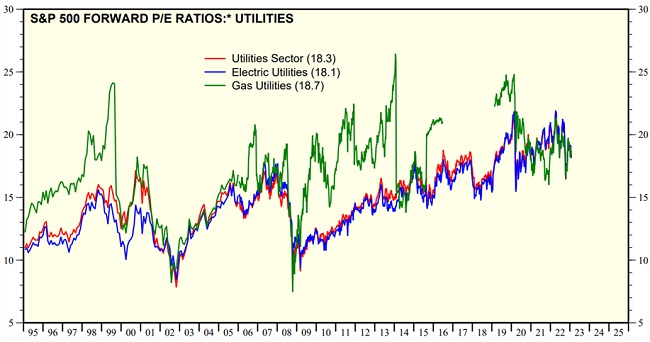

В таких условиях возможности для покупок в отрасли по-прежнему сохраняются. Согласно нашей оценке фонда The Utilities Select Sector SPDR Fund (исходя из средневзвешенного потенциала входящих в ETF компаний по выборке аналитиков с исторической точностью прогнозов выше средней) сектор торгуется с дисконтом 12% от справедливой стоимости, а мультипликатор P/E составляет 22,46 при среднем показателе 22,5 за последние 5 лет.

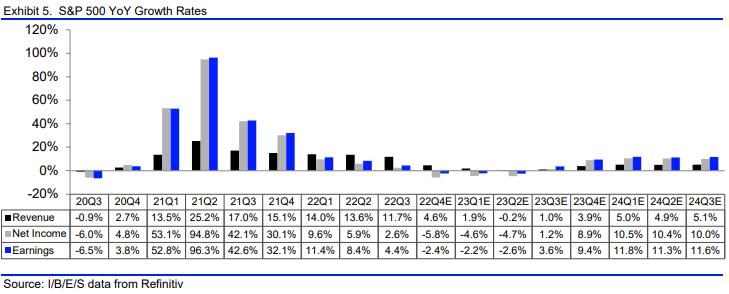

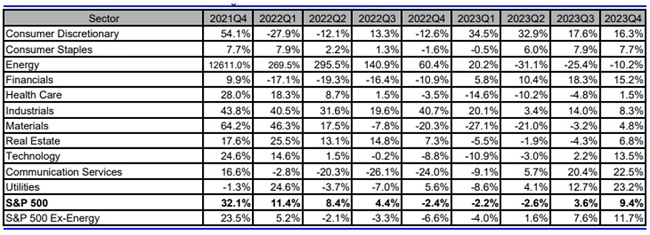

Кроме того, мы отмечаем, что прогнозируемые темпы роста чистой прибыли коммуналок США на горизонте IV квартала 2023 года впервые за очень долгое время наиболее высокие относительно других секторов: при средних темпах по S&P 500 в 9,4% финансовый результат отрасли может прибавить 23,2%.

Газ дорогой, а газовые коммуналки дешевые?

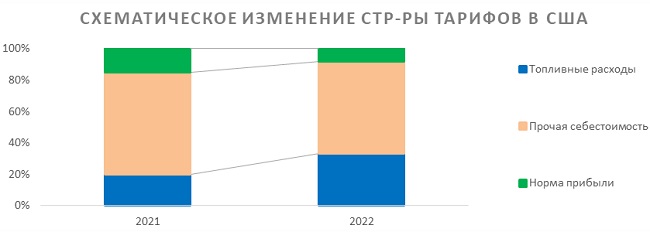

Ввиду подорожавших в ходе прошлого года энергоресурсов показатели рентабельности компаний сектора просели относительно 2021 года. Это объясняется структурой тарифов в США: норма прибыли, рассчитываемая исходя из соотношения структуры долга и собственного капитала, а также разрешенной рентабельности собственного капитала, в общем случае остается неизменной, в то время как топливные расходы учитываются в составе тарифа напрямую.

Больше остальных от этой тенденции пострадали газовые регулируемые коммунальные компании и сетевые компании из-за того, что еще до начала цикла подорожания энергоресурсов топливные расходы занимали больший объем в их себестоимости. Это объясняется тем, что они почти не создают добавленной стоимости (в отличие от электрогенерации), а также не имеют возможности зарабатывать на перепродаже топлива и электроэнергии на оптовый рынок.

С учетом постепенной нормализации ценовой конъюнктуры на рынке газа и общего тренда на снижение инфляции (годовой темп роста ИПЦ в США упал с пиковых 9,1% в июне до 6,5% в декабре) газовые коммунальные компании имеют возможность показать опережающий рынок перформанс. Этому благоволит то, что по историческим мультипликаторам именно они потеряли больше в момент начала эпидемии COVID-19 и до настоящего момента не вышли на допандемийный уровень.

Акции NiSource, коммунального оператора из штата Индиана, можно рассмотреть к включению в инвестиционные портфели в свете вышеназванных факторов. Продажи компании на 65% формируются за счет сбыта газа, и около 95% выручки компании приходится на регулируемые операции, что может обеспечить хеджирование в случае рецессии в США. Кроме того, компания заходит на рынок солнечной энергетики и до конца 2024 года планирует ввести в эксплуатацию более 2 ГВт солнечных панелей. Момент входа на данный сегмент рынка выбран относительно успешно в свете того, что пакет поддержки Inflation Reduction Act продлил ряд стимулов для зеленой генерации в стране. Потенциал акции мы оцениваем в 15% при целевой цене $32.

Снижение ставок по гособлигациям США может вернуть интерес к дивидендным историям

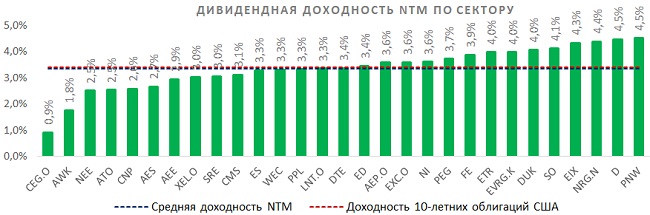

Доходность 10-летних гособлигаций США начала снижаться в последние месяцы и сейчас закрепилась в районе 3,40%. Средняя дивдоходность NTM по сектору при этом составляет 3,35%, а DY многих компаний заметно опережает трежерис. В таких условиях вероятно возвращение популярности utilities в портфелях и стратегиях, ориентированных на фиксированную доходность. Этому способствует и то, что большинство дивидендных кейсов отрасли увеличили дивиденды 2023 года в среднем на 6%, практически на одном уровне с текущей годовой инфляцией. По комбинации дивидендов и перспектив роста акционерной стоимости наиболее интересными, на наш взгляд, смотрятся акции Entergy (ETR).

Entergy (тикер: ETR), коммунальная компания, работающая на юге США, предлагает инвесторам кейс с экспозицией на микс регулируемого бизнеса и быстрорастущего электроэнергетического рынка штата Техас. Компания активно реализует ряд инновационных для отрасли проектов, в частности, строительство Orange County (1,2 ГВт), одной из первых станций комбинированного цикла, на 30% работающей на водороде с потенциальным выходом на 100%-ю долю водорода в миксе в будущем. Кроме того, кейс предлагает высокую по американскому рынку дивдоходность NTM на уровне 4%. Потенциал роста бумаги мы оцениваем в 22% при целевой цене $135.

Китай и Гонконг

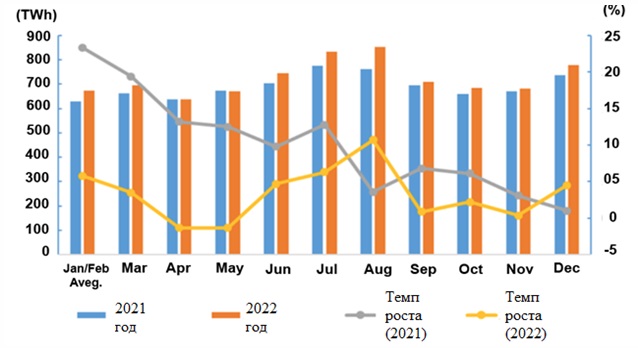

Энергопотребление в Китае по итогам 2022 года показало рост до 8, 64 тыс. ТВт*ч, что соответствует увеличению на 3,6% (г/г). С учетом массовых карантинных ограничений в стране, вводимых в течение всего года в ответ на вспышки COVID-19, а также того, что ВВП увеличился лишь на 2,9% (г/г), такой результат можно считать весьма неплохим. Политика «нулевой терпимости» была главным барьером к более масштабному росту спроса на э/э в стране, что хорошо прослеживается на графике ниже. Единственными месяцами, в которых темпы увеличения энергопотребления 2022 года превзошли темпы в 2021 году, стали август и декабрь, когда власти страны и регионов смягчали жесткие карантины.

На фоне открытия китайской экономики в 2023 году China Electricity Council прогнозирует рост энергопотребления на 6% (г/г) до 9,15 тыс. ТВт*ч при условии стабильных погодных условий, что при ожидаемом росте ВВП страны на 5-6% (г/г), на наш взгляд, будет базовым сценарием. На фоне высокого ожидаемого темпа подъема энергопотребления сектору будет необходимо решить проблему регулярных летне-осенних отключений электроэнергии, избежать которых не получается уже два года подряд. На наш взгляд, этот фактор станет одним из ключевых в рамках поддержки масштабного ввода новых мощностей в китайской энергетике.

Баланс мощности по итогам года

Прошедший год закрепил тенденцию на увеличение доли низкоуглеродной генерации в энергосистеме КНР. Общая мощность энергосистемы Китая на конец декабря достигла 2 564,05 ГВт (+7,8% г/г), а наивысшие темпы роста показали ВИЭ — ветрогенерация (+11,2% г/г, доля 15%) и СЭС (+28,1% г/г, доля 15%). Мощность ГЭС выросла на 5,8% (г/г) (доля 16%), АЭС — на 4,3% (г/г) (доля 2%), что позволило достичь совокупной доли безуглеродной генерации в 48% и, соответственно, снизило долю ТЭС до 52%. Для сравнения, доля ТЭС в энергосистеме страны в 2017 году составляла 62%, а в 2012 году — 71%.

За последние 10 лет АЭС, ВЭС и СЭС показали наибольший прирост по установленной мощности (в 4, 6 и 115 раз, соответственно), и 2023 год в базовом сценарии станет продолжением этого тренда. China Electricity Council прогнозирует увеличение мощности СЭС в течение года на 97 ГВт (+25% г/г), ВЭС — на 65 ГВт (+18% г/г), что приблизит страну к выполнению таргета по 33%-й доле потребления, обеспечиваемой за счет ВИЭ (порядка 25% в 2022 году), к 2025 году.

На таком фоне одним из наиболее интересных кейсов на фондовой бирже Гонконга выглядят акции Longyuan Power, флагмана ветрогенерации страны. По предварительным данным, в 2022 году чистая прибыль Longyuan Power на фоне политики «нулевой терпимости» снизилась на 30-40% (г/г), в связи с чем открытие китайской экономики и снятие ограничений – крайне позитивные сигналы для компании. Холдинг является одним из ключевых бенефициаров климатических инициатив Пекина и к концу текущей пятилетки (2025 год) с высокой вероятностью перевыполнит таргет по мощности ВЭС в 30 ГВт при текущих 25,7 ГВт. Кроме того, менеджмент позитивно настроен относительно просроченных субсидий для ВИЭ-генерации, которые могут составлять до 80% годовой выручки компании. Мы полагаем, что новости о компенсации данной задолженности могут стать драйвером резкого моментного роста акций Longyuan на фондовой бирже. Потенциал бумаги мы оцениваем в 15% при целевой цене 12 HKD.

Энергохранилища и АЭС - ключ к решению ежегодных проблем с отключениями э/э

Даже при том, что темпы вводов новых электростанций в КНР почти в 2 раза превышают среднемировые (7,6% против 3,9% в среднем в год за 2017-2021 гг.), страна регулярно сталкивается с дисбалансами спроса и предложения электроэнергии, которые часто приходятся на конец лета и приводят к масштабным отключениям электроэнергии в некоторых провинциях. Это комплексная проблема всего сектора, которая назрела на фоне сложной экологической обстановки в стране и инфраструктурных пробелов в энергетике.

В последние годы Китай регулярно оказывается в топ-20 стран по степени загрязненности воздуха, что сильно влияет на работу ГЭС в летние месяцы. Низкая из-за высоких температур водность рек ограничивает КИУМ гидрогенерации, которая ответственна за 16% парка мощности страны. Технологическая изолированность энергосистем отдельных регионов в совокупности с данным фактором приводит к тому, что прочие генерирующие мощности не справляются с нагрузкой – и власти запускают резервную угольную генерацию. Последняя ухудшает качество воздуха, повышает температуру и снижает КИУМ ГЭС до минимальных значений. Такой «порочный круг» привел к энергетическому кризису в провинциях Сычуань и Юньнань в 2022 году.

Напрашивающийся способ решения данной проблемы — это строительство АЭС, которые отличаются крайне высоким КИУМ (90-95%) и способны обеспечить бесперебойное предложение. Власти Китая активно работают в данном направлении, и в настоящий момент в стране возводится 22 новых атомных реактора. Для понимания уровня надежности, который обеспечивают АЭС, достаточно обратить внимание на один факт: в 2022 году «мирный атом» обеспечил 5% всей э/э страны при доле в общем парке мощности в 2%. Для сравнения, ГЭС при 16%-й доле в парке мощности дали лишь 14% общей выработки, а по ВИЭ КИУМ еще ниже.

Исходя из этого, мы по-прежнему считаем, что на долгосрочном горизонте атомная энергетика будет одним из ключевых инструментов при решении проблемы отключений электроэнергии в Китае. В связи с этим акции CGN Power (тикер: 1816.HK), одного из двух ведущих операторов АЭС в стране, выглядят интересным вариантом для инвестиционных портфелей. Компания в полной мере использует синергию НИОКР и дешевого строительства АЭС в КНР, стабильно запускает минимум один новый энергоблок в год и пользуется полной поддержкой Пекина. В I полугодии 2023 года CGN запустит новый энергоблок Fangchenggang Unit 3, имея еще 7 энергоблоков в стадии строительства. Кроме того, CGN предлагает инвесторам внушительную дивидендную доходность, которая может составить 5,8% по итогам 2022 года. Потенциал без учета дивидендов мы оцениваем в 11% при целевой цене HKD 2,1.

Альтернативными способами решения названной проблемы могут быть энергохранилища и усиление сетевой инфраструктуры между провинциями. Согласно EVTank и China Yiwei Institute of Economics, в 2022 году потребление электроэнергии за счет литиевых аккумуляторов взлетело на 70% (г/г) до 957 ГВт/ч, что соответствует около 0,01% общего потребления э/э. Однако масштабное использование литиевых аккумуляторов не представляется возможным из соображений безопасности и чисто технических характеристик. Между тем, по словам председателя совета директоров China Huaneng Group Шу Иньбяо, к 2060 году за счет массового строительства ВИЭ внутридневные отклонения генерации от спроса могут достигать 40% из-за высокой зависимости возобновляемой энергетики от погодных условий.

В связи с этим Китай активно работает над другими решениями для энергохранилищ — ГАЭС, хранилищами на базе воздушной компрессии, а также маховичными накопителями энергии. Большинство этих технологий (за исключением ГАЭС) относятся к категории emerging, то есть не достигших этапа реализации на базе крупных проектов. Дальнейшая разработка первых прототипов может занять от 5 до 10 лет, в связи с чем экономике КНР пока целесообразно делать ставку на зарекомендовавшие себя альтернативы: строительство магистральных сетей, которые снизят изолированность центральных провинций страны, а также на АЭС.

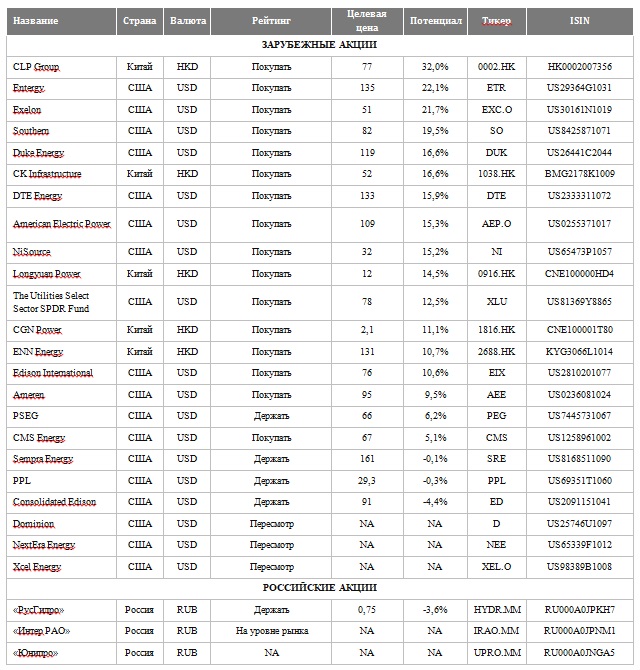

Наши текущие идеи по сектору utilities

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ключевые тенденции в секторе электроэнергетики

1. Российская энергетика весьма успешно завершила 2022 год, практически выполнив прогноз Минэнерго по росту энергопотребления на 1,5% (г/г). Такая динамика стала проявлением ориентации сектора на внутренний рынок, что минимизировало воздействие геополитических шоков на отрасль.

2. Рост спроса на электроэнергетику с высокой вероятностью определил неплохую динамику финансовых результатов отдельных игроков сектора за 2022 год, что позволяет рассчитывать на высокие дивиденды. Подтверждением этого стали дочерние компании «Россетей» — выплаты некоторых за 9 месяцев принесли инвесторам двухзначные доходности.

3. С начала 2022 года индекс электроэнергетики опережает Индекс МосБиржи на 15%, но увеличить этот отрыв в 2023 году будет сложно. Со стабилизацией макроэкономических условий в российской экономике представители других секторов начнут возвращаться к дивидендам, которые были одним из главных факторов привлекательности энергетиков в 2022 году. Интересные отраслевые истории на российском рынке остаются, но все они связаны с новыми точками роста за пределами традиционного коммунального бизнеса, M&A или выгодным расположением мощностей на новом экономическом маршруте РФ, уходящем на Восток.

4. Американские utilities вырвались на первое место в составе секторов S&P 500 по прогнозным темпам роста чистой прибыли на горизонте IV квартала 2023 года. Столь необычная конфигурация возникла в связи с ожиданием мягкой рецессии в США в первой половине года. Несмотря на то, что дисконт сектора от справедливой стоимости не выглядит большим, ряд идей на американском рынке могут быть интересными для портфелей.

5. В первую очередь мы обращаем внимание на сетевые и газовые компании с регулируемым профилем деятельности, маржинальность метрик которых умеренно просела в течение 2022 года. Со снижением инфляции и вероятной мягкой рецессией в США у них есть шансы вернуться к показателям 2021 года. Кроме того, снижение ставок по казначейским облигациям может вернуть интерес инвесторов к дивидендным историям.

6. «Годы карантинов» в Китае завершились, и местный коммунальный сектор наконец может перейти к раскрытию потенциала на фондовом рынке. Согласно прогнозам регулятора, энергопотребление в стране вырастет на 6% (г/г) в 2023 году, а мощность ВИЭ будет увеличиваться двухзначными темпами. В связи с этим мы позитивно оцениваем перспективы всей отрасли, но особо подчеркиваем потенциал операторов зеленой генерации.

7. Возможно, главная проблема китайской энергетики — массовые отключения электроэнергии в периоды повышенных температур — остается нерешенной, виной чему служит все еще невысокая надежность поставок с ГЭС и ВИЭ. В связи с этим мы сохраняем позитивное видение насчет атомной энергетики в стране, которая должна стать «протеже» зеленого перехода КНР.

РФ: задача - найти точки роста

Резервы роста энергопотребления исчерпаны?

Прошедший год стал относительно успешным для российской электроэнергетики, несмотря на макроэкономические и геополитические вызовы. Главным позитивом для отрасли стал рост энергопотребления на 1,5% (г/г) по итогам года, выработка в ЕЭС увеличилась на 0,6% (г/г). Динамика по генерации оказалась ниже на фоне отказа стран ЕС от импорта российской электроэнергетики, эффект чего был частично нивелирован за счет экспорта в СНГ, Китай и Монголию.

Результаты энергорынка за 12 месяцев 2022 года

Просадка энергопотребления в европейской части России так и не была отыграна к концу года. Главным же драйвером спроса стала ОЭС Сибири, что произошло за счет увеличения ж/д трафика в восточном направлении, а также активности добывающей промышленности. Это продолжает напрямую сказываться на ценах в 1-й и 2-й ценовых зонах (ЦЗ). Если в 2021 году разница между средней ценой за МВт/ч на рынке на сутки вперед (РСВ) в 1-й и 2-й ЦЗ составляла 50%, то в 2022 году она снизилась до 24%, а в январе 2023 году и вовсе составила лишь 17%. Главные бенефициары такой тенденции — электростанции во 2-й ЦЗ, которые получают возможность не только увеличивать генерацию, но и реализовывать э/э по более высокой рыночной цене.

Схема и программа развития Единой энергетической системы России на 2022-2028 гг. (СИПР) предусматривает опережающий рост энергопотребления в ОЭС Сибири и Востока в 2023 году (3,5% (г/г) и 10,1% (г/г) соответственно) за счет реализации крупных инвестиционных проектов в данных регионах, в т. ч. расширения «Транссиба» и БАМа. При этом в европейской части России спрос по итогам 2023 года может снизиться в пределах 1%, что в денежном выражении частично нивелирует рост цен на газ как основное топливо для местных ТЭС, а следовательно и цен на РСВ. В связи с этими факторами в 2023 году мы ожидаем дальнейшего сокращения ценового гэпа между 1 ЦЗ и 2 ЦЗ до 17-22%, в т.ч. на фоне открытия китайской экономики, которое может вызвать дальнейший рост экономического трафика в восточном направлении.

По оптовым ценам для промышленности мы ожидаем роста в пределах 10-12% (г/г). Главными драйверами этого, помимо давления на РСВ, станет индексация платежа КОМ (инфляция, по данным Росстата, по итогам 2022 года составила 11,94%), а также увеличение доли платежа за мощность в одноставочном тарифе за счет более слабой динамики энергопотребления относительно прогнозов (+1,5% (г/г), согласно СИПР). Кроме того, несмотря на окончание платежей по ДПМ по ряду станций, величина надбавок, вероятно, вновь увеличится на фоне вводов объектов по ДПМ ВИЭ (около 2 ГВт), КОММод (около 2 ГВт) и роста доходности ОФЗ.

Что касается ожидаемой совокупной динамики энергопотребления в 2023 году, то сектору будет непросто найти драйверы для продолжения роста. Деловая активность (композитный PMI от S&P) снижалась всю вторую половину 2022 года, и ближе к последнему кварталу давление начало находить отражение в динамике энергопотребления. Так, по нашим расчетам, за последние три месяца спрос на э/э увеличился лишь на 0,5% (г/г) при росте на 1,8% (г/г) за первые 9 месяцев 2022 года. Исходя из прогнозов по ВВП РФ на 2023 год (от -4% до -1% (г/г) — ЦБ РФ; -1% (г/г) — Счетная Палата; +0,3% (г/г) — МВФ; -0,8% (г/г) — Минэкономразвития), в ближайшие 12 месяцев сектор может столкнуться с околонулевой динамикой энергопотребления.

Итоги 2022 года для сектора на фондовом рынке

Ориентир сектора на внутренний рынок дал знать о себе в 2022 году — большинство акций показало опережающую рынок динамику. Это хорошо прослеживается в сравнении Индекса МосБиржи и электроэнергетики: если первый с начала 2022 года потерял 41%, то второй снизился лишь на 26%.

С учетом этого мы не ожидаем сильной опережающей рынок динамики от сектора в 2023 году. Главным фактором привлекательности в электроэнергетике останутся дивиденды, но высок шанс, что на фоне смягчения макроэкономических и геополитических шоков для российской экономики к выплатам вернутся представители других секторов.

Среди немногих кейсов в отрасли, закрывших последние 13 месяцев в плюсе, — «РусГидро», «Ленэнерго» и «Россети Урал», причем все три компании, по нашим оценкам, выглядят дорогими в настоящий момент. «РусГидро» разочаровала отчетом за 9 месяцев, показав стагнацию выручки и падение чистой прибыли почти на 50% на фоне взлетевших цен на топливо и снижения госсубсидий. Наша текущая целевая цена по акциям «Русгидро» (тикер: HYDR) — 0,75 руб. Динамику же акций «Ленэнерго» тяжело объяснить фундаментальными факторами, она скорее связана со спекулятивной активностью отдельных крупных покупателей. Кроме того, несколько опережающим выглядит перфоманс «ТГК-1» — компания оказалась в схожей с «Юнипро» ситуации относительно дивидендных перспектив, однако показала снижение лишь на 20%, то есть проявила себя лучше сектора в среднем.

Ожидания по дивидендам за 2022 год

Большинство компаний сектора с высокой вероятностью завершат 2022 год с относительно неплохой динамикой финансовых результатов, что позволит увидеть высокие дивиденды по итогам года, особенно от холдинговых компаний. Этот тезис уже нашел отражение в выплатах ряда сетевых компаний за 9 месяцев 2022 года, некоторые из которых превзошли ожидания. Исходя из этого, мы полагаем, что многие дочки «Россетей», осуществившие выплаты за 9 месяцев («Ленэнерго», «Россети Центр», «Россети ЦиП», «Россети Урал», «МОЭСК»), откажутся от дивидендов по итогам 2022 года или выплатят символические суммы. Наш прогноз по дивидендным выплатам остальных представителей сектора за 2022 год представлен ниже.

По нашим оценкам, в генерации под дивиденды наибольший интерес будут традиционно представлять компании «ГЭХа», «ОГК-2» и «Мосэнерго». Кроме того, привлекательную доходность могут дать «префы» «Ленэнерго». Дивиденды на «префы» и «обычку» «Ленэнерго» за 9 месяцев оказались на одном уровне (0,4435 руб.), что вызвало негативную реакцию рынка, которая была не до конца оправданной. Дело в том, что устав «Ленэнерго» устанавливает норму выплаты 10% на привилегированный капитал, но по итогам отчетного года, а не промежуточных периодов. Риск в случае «префов» «Ленэнерго» связан с маловероятными, но возможными убытками, понесенными в IV квартале, которые компания может показать по итогам 2022 года, что занизит чистую прибыль и дивидендную базу.

Дивидендов от других крупных представителей сектора, в т.ч. «ФСК-Россети», «ТГК-1», «Юнипро» и «ЭЛ5-Энерго», мы не ожидаем.

Вводы и выводы 2022-2023 гг.

«Интер РАО» (тикер: IRAO) еще в 2022 году начала получать выплаты по ряду объектов программы КОММод (конкурентный отбор мощности проектов модернизации) и, даже с учетом задержек по вводам энергоблоков (в частности, Нижневартовской и Ириклинской ГРЭС) и окончания платежей по ДПМ по станциям общей мощностью 2,9 ГВт в 2022-2023 гг., по завершению 2023 года может дополнительно получать выплаты на 0,3 ГВт по сравнению с началом 2022 года. Кроме того, IRAO по-прежнему со значительным отрывом обходит остальные компании сектора по вводам КОММод, формируя 57% всей плановой квоты на 2023 год (870 МВт из 1 520 МВт).

Мы считаем акции «Интер РАО» одним из наиболее интересных инструментов в секторе на таком фоне. Помимо того, что холдинг может с положительной разницей перекрыть окончание платежей по ДПМ новыми вводами на КОММод, компания получила новую точку роста за счет поглощения в сегменте инжиниринга (в частности, «СТГТ», «Воронежский трансформатор» и большой группы более мелких активов) и на фоне продолжающейся тяжбы с продажей контрольного пакета Uniper в «Юнипро» сохраняет шансы на его приобретение по выгодной рыночной цене. Глава компании Борис Ковальчук в январе 2023 года отчитался о положительной динамике чистой прибыли и выручки за 9 месяцев непростого 2022 года, что подчеркивает контроль операционных расходов компании, а переориентация экспорта электроэнергетики в направлении КНР, СНГ и Монголии на долгосрочном горизонте позволит «закрыть» потерю стран-членов ЕС. Главным проблемным местом кейса сейчас выглядит закрытость компании от инвесторов и отсутствие сигналов к возобновлению публикации отчетности. Кроме того, IRAO по-прежнему сохраняет невысокую норму дивидендных выплат в 25%, но на фоне упавших с февраля 2022 года котировок и вероятного роста чистой прибыли дивидендная доходность по итогам 2022 года может составить неплохие 7,1%.

«Юнипро» (тикер: UPRO). Холдинг в июне 2022 года завершил модернизацию 1-го блока Сургутской ГРЭС-2 (830 МВт), одной из крупнейших и эффективнейших станций в ЕЭС, что должно позитивно отразиться на результатах 2023 года. Вводов по КОММод в этом году у «Юнипро» не запланировано, но и ДПМ по большинству объектов (кроме Березовской ГРЭС) уже истекли. Между тем в 2024-2027 гг. модернизация Сургутской ГРЭС продолжится, что позволит компании получать выплаты еще на 3,3 ГВт мощности.

По итогам 9 месяцев 2022 года «Юнипро» показала весьма неплохие результаты с ростом выручки на 22% (г/г) преимущественно за счет Березовской ГРЭС, выработка которой выросла почти в 3 раза относительно января-сентября 2021 года. В целом «Юнипро» выглядит перспективно в части дальнейшего роста операционных и финансовых метрик, но главная проблема компании по-прежнему не решена. Мы придерживаемся мнения, что до решения вопроса с продажей пакета Uniper (83,73%) российскому покупателю «Юнипро» не будет выплачивать дивиденды. Шанс на разрешение этой ситуации в 2023 году сохраняется, в случае чего акции UPRO в моменте могут взлететь на 30-40%. Однако мы вновь подчеркиваем, что покупка «Юнипро» сейчас сопряжена с высокими рисками и неопределенностью.

Прочие представители тепловой генерации. Среди других публичных представителей сектора электроэнергетики вводы по КОММод в 2023 запланированы лишь у En+ Group. Основная же часть квот группы «ГЭХа», «ЭЛ5-Энерго» (ранее «Энел Россия») и других игроков запланирована на 2024-2027 гг. Оценивать влияние вводов на горизонте более 1 года сейчас тяжело в связи с тем, что нештрафуемая отсрочка по ним может быть продлена еще на год. Сигналом к этому стали просьбы генерирующих компаний, а также перенос отбора проектов КОММод с апреля на октябрь текущего года, который объясняется необходимостью уточнения ценовых и технических параметров проектов из-за ухода западных производителей важного оборудования (в особенности, газовых турбин) из России.

Зарубежные utilities: внимание не только на Китай

Мягкая рецессия в США выглядит вероятным сценарием в первой половине 2023 года, в связи с чем utilities впервые за долгие годы смогли выбиться в топ по прогнозам роста чистой прибыли на конец года. Дисконт сектора от справедливой стоимости не выглядит большим, однако перспективные идеи в отрасли есть. Этому способствует снижение инфляции и доходности по казначейским облигациям США, что может вернуть интерес инвесторов к дивидендным кейсам, а также компаниям с высокорегулируемым профилем деятельности, у которых есть шанс вернуть показатели рентабельности на уровень 2021 года.

Открытие китайской экономики - крайне позитивный сигнал для местных коммунальных компаний, потенциал которых наконец начал раскрываться после почти годового молчания. Сектор совсем немного опережает динамику широкого рынка, и вероятный рост энергопотребления в стране на 6% (г/г) в 2023 году дает возможность сохранять позитивное видение ряда кейсов. В первую очередь это касается возобновляемых мощностей, объем которых, согласно планам регуляторов, повысится двухзначными темпами в этом году. Однако долгоиграющая история с атомной энергетикой Китая также не теряет актуальности ввиду своей высокой надежности и необходимости решения главной проблемы отрасли в стране - массовых летних отключений электроэнергии.

США

Коммунальный сектор США с середины ноября показывает практически околонулевую динамику, немного отставая от широкого американского рынка. Этому в определенной степени способствовал возросший интерес инвесторов к цикличным отраслям на фоне снижения опасений глубокой рецессии. Однако оптимизм рынка может быть чрезмерным, поскольку все больше макроэкономических показателей свидетельствуют о замедлении экономической активности в США. В частности, деловая активность в промышленности США сокращается уже три месяца подряд (согласно индексу PMI от S&P), а первая оценка ВВП страны за IV квартал хоть и показала рост показателя на 2,9% (к/к), но одновременно подчеркнула и ослабевающий базовый спрос в экономике: в частности, конечные продажи внутренним покупателям за минусом госрасходов подросли лишь на 0,2% (к/к). В пользу сценария рецессии говорят и текущие прогнозы аналитиков по компаниям из состава S&P 500, которые в своем большинстве свидетельствуют о вероятном снижении темпов роста выручки и чистой прибыли в I-II кварталах 2023 года.

В таких условиях возможности для покупок в отрасли по-прежнему сохраняются. Согласно нашей оценке фонда The Utilities Select Sector SPDR Fund (исходя из средневзвешенного потенциала входящих в ETF компаний по выборке аналитиков с исторической точностью прогнозов выше средней) сектор торгуется с дисконтом 12% от справедливой стоимости, а мультипликатор P/E составляет 22,46 при среднем показателе 22,5 за последние 5 лет.

Кроме того, мы отмечаем, что прогнозируемые темпы роста чистой прибыли коммуналок США на горизонте IV квартала 2023 года впервые за очень долгое время наиболее высокие относительно других секторов: при средних темпах по S&P 500 в 9,4% финансовый результат отрасли может прибавить 23,2%.

Газ дорогой, а газовые коммуналки дешевые?

Ввиду подорожавших в ходе прошлого года энергоресурсов показатели рентабельности компаний сектора просели относительно 2021 года. Это объясняется структурой тарифов в США: норма прибыли, рассчитываемая исходя из соотношения структуры долга и собственного капитала, а также разрешенной рентабельности собственного капитала, в общем случае остается неизменной, в то время как топливные расходы учитываются в составе тарифа напрямую.

Больше остальных от этой тенденции пострадали газовые регулируемые коммунальные компании и сетевые компании из-за того, что еще до начала цикла подорожания энергоресурсов топливные расходы занимали больший объем в их себестоимости. Это объясняется тем, что они почти не создают добавленной стоимости (в отличие от электрогенерации), а также не имеют возможности зарабатывать на перепродаже топлива и электроэнергии на оптовый рынок.

С учетом постепенной нормализации ценовой конъюнктуры на рынке газа и общего тренда на снижение инфляции (годовой темп роста ИПЦ в США упал с пиковых 9,1% в июне до 6,5% в декабре) газовые коммунальные компании имеют возможность показать опережающий рынок перформанс. Этому благоволит то, что по историческим мультипликаторам именно они потеряли больше в момент начала эпидемии COVID-19 и до настоящего момента не вышли на допандемийный уровень.

Акции NiSource, коммунального оператора из штата Индиана, можно рассмотреть к включению в инвестиционные портфели в свете вышеназванных факторов. Продажи компании на 65% формируются за счет сбыта газа, и около 95% выручки компании приходится на регулируемые операции, что может обеспечить хеджирование в случае рецессии в США. Кроме того, компания заходит на рынок солнечной энергетики и до конца 2024 года планирует ввести в эксплуатацию более 2 ГВт солнечных панелей. Момент входа на данный сегмент рынка выбран относительно успешно в свете того, что пакет поддержки Inflation Reduction Act продлил ряд стимулов для зеленой генерации в стране. Потенциал акции мы оцениваем в 15% при целевой цене $32.

Снижение ставок по гособлигациям США может вернуть интерес к дивидендным историям

Доходность 10-летних гособлигаций США начала снижаться в последние месяцы и сейчас закрепилась в районе 3,40%. Средняя дивдоходность NTM по сектору при этом составляет 3,35%, а DY многих компаний заметно опережает трежерис. В таких условиях вероятно возвращение популярности utilities в портфелях и стратегиях, ориентированных на фиксированную доходность. Этому способствует и то, что большинство дивидендных кейсов отрасли увеличили дивиденды 2023 года в среднем на 6%, практически на одном уровне с текущей годовой инфляцией. По комбинации дивидендов и перспектив роста акционерной стоимости наиболее интересными, на наш взгляд, смотрятся акции Entergy (ETR).

Entergy (тикер: ETR), коммунальная компания, работающая на юге США, предлагает инвесторам кейс с экспозицией на микс регулируемого бизнеса и быстрорастущего электроэнергетического рынка штата Техас. Компания активно реализует ряд инновационных для отрасли проектов, в частности, строительство Orange County (1,2 ГВт), одной из первых станций комбинированного цикла, на 30% работающей на водороде с потенциальным выходом на 100%-ю долю водорода в миксе в будущем. Кроме того, кейс предлагает высокую по американскому рынку дивдоходность NTM на уровне 4%. Потенциал роста бумаги мы оцениваем в 22% при целевой цене $135.

Китай и Гонконг

Энергопотребление в Китае по итогам 2022 года показало рост до 8, 64 тыс. ТВт*ч, что соответствует увеличению на 3,6% (г/г). С учетом массовых карантинных ограничений в стране, вводимых в течение всего года в ответ на вспышки COVID-19, а также того, что ВВП увеличился лишь на 2,9% (г/г), такой результат можно считать весьма неплохим. Политика «нулевой терпимости» была главным барьером к более масштабному росту спроса на э/э в стране, что хорошо прослеживается на графике ниже. Единственными месяцами, в которых темпы увеличения энергопотребления 2022 года превзошли темпы в 2021 году, стали август и декабрь, когда власти страны и регионов смягчали жесткие карантины.

На фоне открытия китайской экономики в 2023 году China Electricity Council прогнозирует рост энергопотребления на 6% (г/г) до 9,15 тыс. ТВт*ч при условии стабильных погодных условий, что при ожидаемом росте ВВП страны на 5-6% (г/г), на наш взгляд, будет базовым сценарием. На фоне высокого ожидаемого темпа подъема энергопотребления сектору будет необходимо решить проблему регулярных летне-осенних отключений электроэнергии, избежать которых не получается уже два года подряд. На наш взгляд, этот фактор станет одним из ключевых в рамках поддержки масштабного ввода новых мощностей в китайской энергетике.

Баланс мощности по итогам года

Прошедший год закрепил тенденцию на увеличение доли низкоуглеродной генерации в энергосистеме КНР. Общая мощность энергосистемы Китая на конец декабря достигла 2 564,05 ГВт (+7,8% г/г), а наивысшие темпы роста показали ВИЭ — ветрогенерация (+11,2% г/г, доля 15%) и СЭС (+28,1% г/г, доля 15%). Мощность ГЭС выросла на 5,8% (г/г) (доля 16%), АЭС — на 4,3% (г/г) (доля 2%), что позволило достичь совокупной доли безуглеродной генерации в 48% и, соответственно, снизило долю ТЭС до 52%. Для сравнения, доля ТЭС в энергосистеме страны в 2017 году составляла 62%, а в 2012 году — 71%.

За последние 10 лет АЭС, ВЭС и СЭС показали наибольший прирост по установленной мощности (в 4, 6 и 115 раз, соответственно), и 2023 год в базовом сценарии станет продолжением этого тренда. China Electricity Council прогнозирует увеличение мощности СЭС в течение года на 97 ГВт (+25% г/г), ВЭС — на 65 ГВт (+18% г/г), что приблизит страну к выполнению таргета по 33%-й доле потребления, обеспечиваемой за счет ВИЭ (порядка 25% в 2022 году), к 2025 году.

На таком фоне одним из наиболее интересных кейсов на фондовой бирже Гонконга выглядят акции Longyuan Power, флагмана ветрогенерации страны. По предварительным данным, в 2022 году чистая прибыль Longyuan Power на фоне политики «нулевой терпимости» снизилась на 30-40% (г/г), в связи с чем открытие китайской экономики и снятие ограничений – крайне позитивные сигналы для компании. Холдинг является одним из ключевых бенефициаров климатических инициатив Пекина и к концу текущей пятилетки (2025 год) с высокой вероятностью перевыполнит таргет по мощности ВЭС в 30 ГВт при текущих 25,7 ГВт. Кроме того, менеджмент позитивно настроен относительно просроченных субсидий для ВИЭ-генерации, которые могут составлять до 80% годовой выручки компании. Мы полагаем, что новости о компенсации данной задолженности могут стать драйвером резкого моментного роста акций Longyuan на фондовой бирже. Потенциал бумаги мы оцениваем в 15% при целевой цене 12 HKD.

Энергохранилища и АЭС - ключ к решению ежегодных проблем с отключениями э/э

Даже при том, что темпы вводов новых электростанций в КНР почти в 2 раза превышают среднемировые (7,6% против 3,9% в среднем в год за 2017-2021 гг.), страна регулярно сталкивается с дисбалансами спроса и предложения электроэнергии, которые часто приходятся на конец лета и приводят к масштабным отключениям электроэнергии в некоторых провинциях. Это комплексная проблема всего сектора, которая назрела на фоне сложной экологической обстановки в стране и инфраструктурных пробелов в энергетике.

В последние годы Китай регулярно оказывается в топ-20 стран по степени загрязненности воздуха, что сильно влияет на работу ГЭС в летние месяцы. Низкая из-за высоких температур водность рек ограничивает КИУМ гидрогенерации, которая ответственна за 16% парка мощности страны. Технологическая изолированность энергосистем отдельных регионов в совокупности с данным фактором приводит к тому, что прочие генерирующие мощности не справляются с нагрузкой – и власти запускают резервную угольную генерацию. Последняя ухудшает качество воздуха, повышает температуру и снижает КИУМ ГЭС до минимальных значений. Такой «порочный круг» привел к энергетическому кризису в провинциях Сычуань и Юньнань в 2022 году.

Напрашивающийся способ решения данной проблемы — это строительство АЭС, которые отличаются крайне высоким КИУМ (90-95%) и способны обеспечить бесперебойное предложение. Власти Китая активно работают в данном направлении, и в настоящий момент в стране возводится 22 новых атомных реактора. Для понимания уровня надежности, который обеспечивают АЭС, достаточно обратить внимание на один факт: в 2022 году «мирный атом» обеспечил 5% всей э/э страны при доле в общем парке мощности в 2%. Для сравнения, ГЭС при 16%-й доле в парке мощности дали лишь 14% общей выработки, а по ВИЭ КИУМ еще ниже.

Исходя из этого, мы по-прежнему считаем, что на долгосрочном горизонте атомная энергетика будет одним из ключевых инструментов при решении проблемы отключений электроэнергии в Китае. В связи с этим акции CGN Power (тикер: 1816.HK), одного из двух ведущих операторов АЭС в стране, выглядят интересным вариантом для инвестиционных портфелей. Компания в полной мере использует синергию НИОКР и дешевого строительства АЭС в КНР, стабильно запускает минимум один новый энергоблок в год и пользуется полной поддержкой Пекина. В I полугодии 2023 года CGN запустит новый энергоблок Fangchenggang Unit 3, имея еще 7 энергоблоков в стадии строительства. Кроме того, CGN предлагает инвесторам внушительную дивидендную доходность, которая может составить 5,8% по итогам 2022 года. Потенциал без учета дивидендов мы оцениваем в 11% при целевой цене HKD 2,1.

Альтернативными способами решения названной проблемы могут быть энергохранилища и усиление сетевой инфраструктуры между провинциями. Согласно EVTank и China Yiwei Institute of Economics, в 2022 году потребление электроэнергии за счет литиевых аккумуляторов взлетело на 70% (г/г) до 957 ГВт/ч, что соответствует около 0,01% общего потребления э/э. Однако масштабное использование литиевых аккумуляторов не представляется возможным из соображений безопасности и чисто технических характеристик. Между тем, по словам председателя совета директоров China Huaneng Group Шу Иньбяо, к 2060 году за счет массового строительства ВИЭ внутридневные отклонения генерации от спроса могут достигать 40% из-за высокой зависимости возобновляемой энергетики от погодных условий.

В связи с этим Китай активно работает над другими решениями для энергохранилищ — ГАЭС, хранилищами на базе воздушной компрессии, а также маховичными накопителями энергии. Большинство этих технологий (за исключением ГАЭС) относятся к категории emerging, то есть не достигших этапа реализации на базе крупных проектов. Дальнейшая разработка первых прототипов может занять от 5 до 10 лет, в связи с чем экономике КНР пока целесообразно делать ставку на зарекомендовавшие себя альтернативы: строительство магистральных сетей, которые снизят изолированность центральных провинций страны, а также на АЭС.

Наши текущие идеи по сектору utilities

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter