1. Когда на великого пролетарского писателя Максим Горького, заехавшего погостить в страну освобожденного труда, советское правительство вдруг ни с того, ни с сего наложило санкции и не дало вернуться в его родную солнечную фашистскую Италию, оно же распорядилось организовать ему Сорренто вместе с Капри в одном флаконе в окрестностях Ялты. Дескать, старый мудак всё равно уже не почувствует разницы, а для улучшения государственного имиджа будет неплохо. На дворе «великое отступление» 34-35 годов после «большого скачка», Союз лезет в Лигу наций и заигрывает с враждебной до этого Францией, которая из-за приверженности к золотому стандарту, о чём остальной мир уже в основном успел подзабыть, еще только готовится вползти в свою Великую депрессию.

Примерно такую же имитацию Сорренто зарубежного кредитного рынка, куда нас теперь не пускают, решил устроить ЦБ, объявив вчера о введении с 27 октября 2014 года нового инструмента - сделок РЕПО в иностранной валюте, с лимитом в 50 млрд. долл. до конца 2016г., и ставками LIBOR +2 и 2.25 процентного пункта для операций на сроки 1 неделя и 28 дней соответственно. У меня пока не сложилось однозначного отношения к этой идее. По влиянию на рынок это, конечно, оформленная особым образом интервенция, от которых Банк планировал отказаться с Нового года. Причем – в обход действующего пока ещё механизма коррекции курса в зависимости от накопленных интервенций, т.е. по сути отказ даже от того «плавания с трением», которое было всё время после кризиса 2008г., с коротким перерывом на русско-украинскую войну в марте-апреле.

Из теории и практики достаточно хорошо известно, что ЦБ не должен пытаться фундаментально влиять на курс, т.к. в этом случае мы входим в режим «золотого стандарта» с денежной массой, зависящей от платежного баланса, давно разобранный по косточкам, и признанный виновником кумулятивного нарастания финансовых крахов в межвоенный период. Лучшим ответом на изменение фундаментальных условий является быстрая девальвация. Плюс к тому регулятор въезжает в несколько неизведанный режим денежно-кредитной политики, т.к. у ЦБ появляется что-то вроде второй ключевой ставки (LIBOR + 2, а почему не +1 или +3?), и он должен будет как-то следить, чтобы между рублевой и валютной ставками, и изменением курса, поддерживался некоторый паритет, ограничивающий возможности арбитражных заработков между двумя рынками рефинансирования, а также и внешним валютным рынком. Всё это, конечно, отодвигает режим инфляционного таргетирования, обещанный с будущего года, куда-то в заоблачные дали.

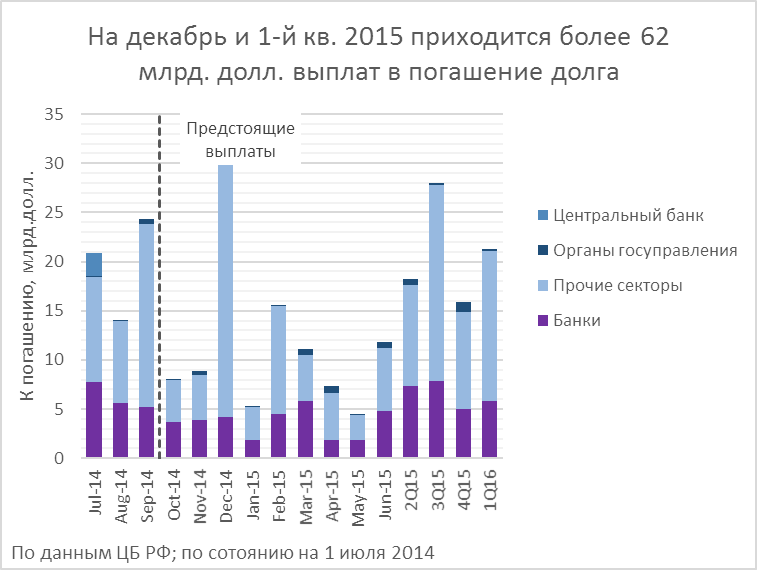

С другой стороны, мы видим (см. график в верхнем углу) значительные перепады в выплатах по внешнему долгу, значительную часть которых теперь не удастся рефинансировать и придется возвращать. Надо признать, что пройти этот период без интервенций, особенно в условиях волатильности цены нефти (или фундаментального сдвига – никто не знает) – было бы очень сложно. Слишком большие скачки курса на отдельных участках дистанции почти неизбежно приведут к панике, поскольку курс рубля всё еще воспринимается населением как надёжный опережающий индикатор грядущего финансового кризиса. Остается лишь пожелать Банку Росси удачи на этом его пути в неизведанное.

2. В качестве бонуса попробую привести грубую оценку фундаментального положения курса (т.е. без учета потоков капитала, вызываемых валютной паникой и долларизацией) при достаточно неблагоприятных условиях – падение цены нефти на 50% к уровням 2-ого квартала, т.е. до между 55 и 60 dpb Brent, а также сохранение проблем с рефинансированием выплат по внешнему долгу, распространяющихся не только на непосредственно подпадающие под санкции банки и госкомпании, но и вообще на всех российский заемщиков.

Тут, правда, надо учитывать, что значительная часть внешнего долга России номинирована в рублях и, скорее всего, сможет быть рефинансирована (см. графики внизу). Это, прежде всего, по-видимому, деньги, проходящие через офшоры, к которым зарубежные финансовые рынки вообще не имеют отношения. Кроме того, в составе внешнего долга учитываются такие вещи, как, например, наличные рубли, обращающиеся вне России, а также рублевые депозиты, открытые в ЦБ иностранными Центробанками (например, в рамках валютного свопа с китайцами, о котором было недавно объявлено), каких-либо проблем с выплатой или рефинансированием эта часть долга также не создает. Наконец, в составе внешнего долга учитываются привилегированные акции, скорее всего - независимо от национальности реальных владельцев - оформленные на офшоры, и, соответственно, также не подпадающие под санкции.

Замечу, кстати, что из-за значительной части долга, нормированной в рублях, выводы, основанные на изучении движения публикуемого ЦБ долларового номинала внешнего долга могут быть совершенно неверными. Так, в 3-ем квартале внешний долг РФ сократился по номиналу на 52.8 млрд. долл., что может создать представление о невероятно большой нагрузке по выплате его в этот период, приведшей к ослаблению рубля. В действительности, только на переоценку рублевой части тут пришлось больше половины (26.8 млрд. долл.; см график), также переоценены долги в других недолларовых валютах, так что реальные выплаты намного меньше.

Итак, финишируем. Пик предстоящего погашения долга в течение квартала (декабрь-февраль) - 51 млрд. долл., пусть нерефинансируемая часть составит 30. Потери от снижения цены нефти на 50% считаем с эластичностью экспорта по цене нефти (0.71), тогда от снижения цены в двое, экспортная выручка теряет 35.5% или примерно 47 млрд. долл. против 2-ого кв. 2014. Компенсировать эти 77 млрд. за квартал мы можем сокращением импорта товаров и услуг (турпоездок), сокращением услуг гастарбайтеров (переводы составляют несущественные 2-3 млрд. долл. в квартал) и сокращением активного сальдо текущего счета (пусть до 0 с сезонно скорректированных 20 млрд., которые были во 2-ом и 3-ем квартале).

На импорт в итоге должно прийтись снижение на 54-55 млрд. долл. в квартал. (из 117 в 3-ем кв., считая с услугами). Эластичность импорта по реальному курсу рубля к доллару оценивается как 1.27 (по регрессии с переоценкой импорта в постоянные доллары и с трендом). Соответственно, указанное снижение импорта отыгрывается снижением реального курса рубля на 36%. При годовой инфляции в 10-15% (вряд ли при таком неблагоприятном сочетании условий она была бы меньше) номинальный курс доллара, отвечающем такому снижению, мог бы составить в середине следующего года 53-55 руб. за доллар. Конечно, никому не должно прийти в голову считать это прогнозом, т.к. тут не учтены интервенции ЦБ (в частности – спрос на 50 млрд. валютного репо, которые, как мы видим, могут компенсировать потери импорта в течение одного наиболее неблагоприятного квартала), а с другой стороны – размеры возможной долларизации.

По данным Банка России; млрд. долл. на 1 июля 2014.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба