27 апреля 2024 | Северсталь RAZBORKA

RAZB0RKA отчёта СЕВЕРСТАЛЬ по МСФО 1кв'23.

В начале Февраля делал разборку результатов 2023 года

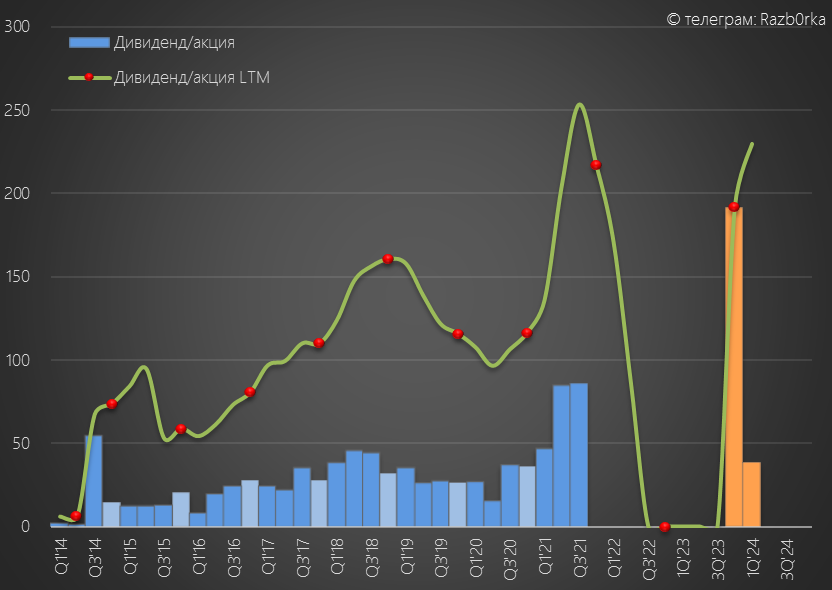

Вместе с публикацией отчета менеджмент рекомендовал выплатит 191 руб дивидендов за 2023 год!

Это первые дивиденды с момента начала СВО

Но на этих положительных новостях акции снизились в тот день на 2.5% до 1630 руб на рекордном 11 млрд руб объеме торгов!

Почему акции снизились на хороших дивидендах?

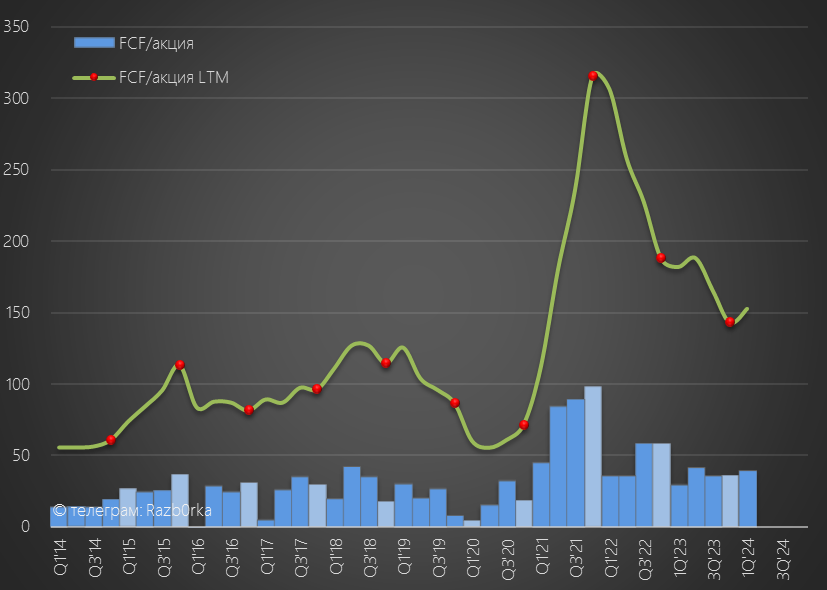

Возможно потому, что FCF (Свободный денежный поток) в 2023 году снизился на 23% до 120 млрд руб или 143 руб/акция

Получалось так, что выплатив 191 руб дивидендов компания использовала ВЕСЬ полученный свободный денежный поток за 2023 год и ЕЩЕ 48 руб из денег, заработанных в 2021-2022 года

В комментариях к той разборке задали хороший вопрос про вероятность возвращения компании к квартальной выплате дивидендов

Писал о том, что с деньгами проблем никаких нет и возможен переход к полугодовым выплатам

Но я ошибался, и компания вернулась и к раскрытию квартальной отчетности и к выплате квартальных дивидендов!

Менеджмент рекомендовал выплатить за 1-ый квартал 38.3 руб дивидендов

Суммарно за 2023 год и 1-ый квартал акционеры получат летом почти 230 руб!

Отсечка под оба эти дивиденда назначена на 18 Июня

Давайте посмотрим как компания отработала 1-ый квартал и как получился такой дивиденд

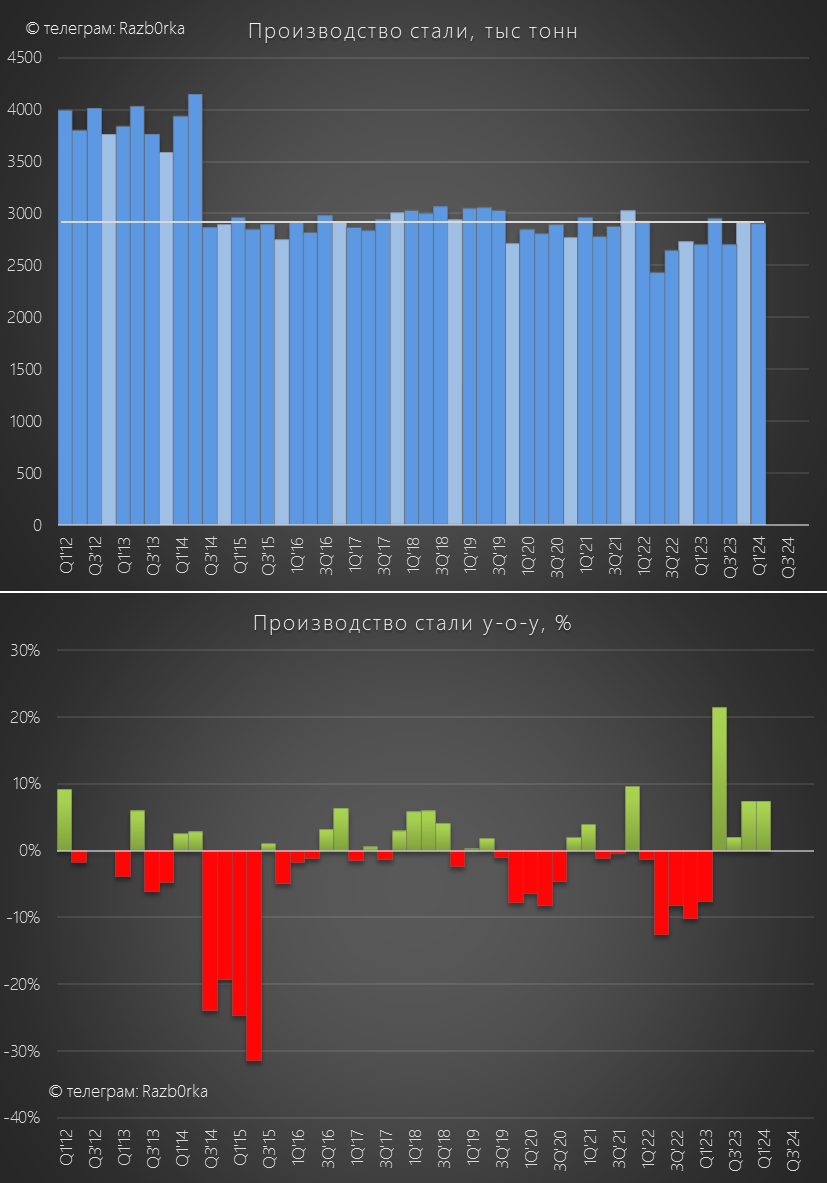

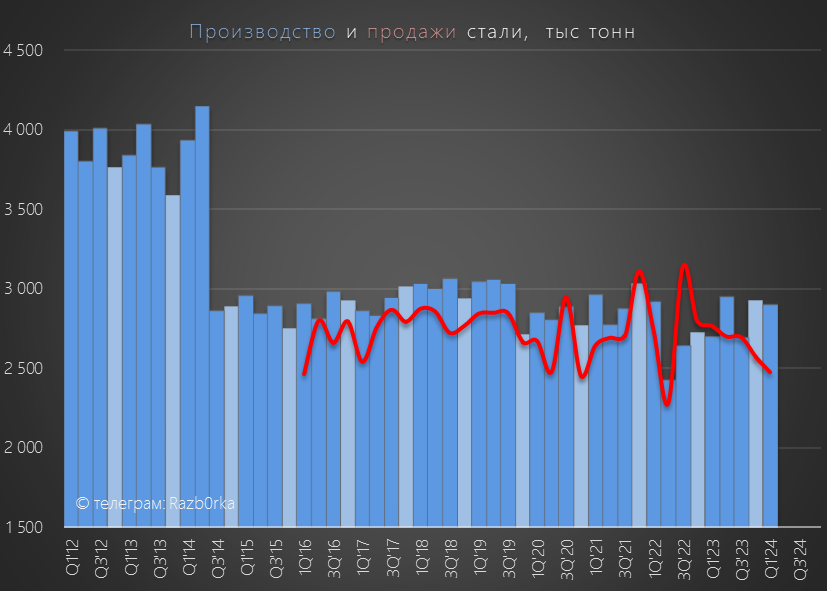

Производство стали выросло на 7% г-к-г до 2.9 млн тонн

По графику видно, что на самом деле роста нет и компания просто вернулась на привычные уровни до начала СВО

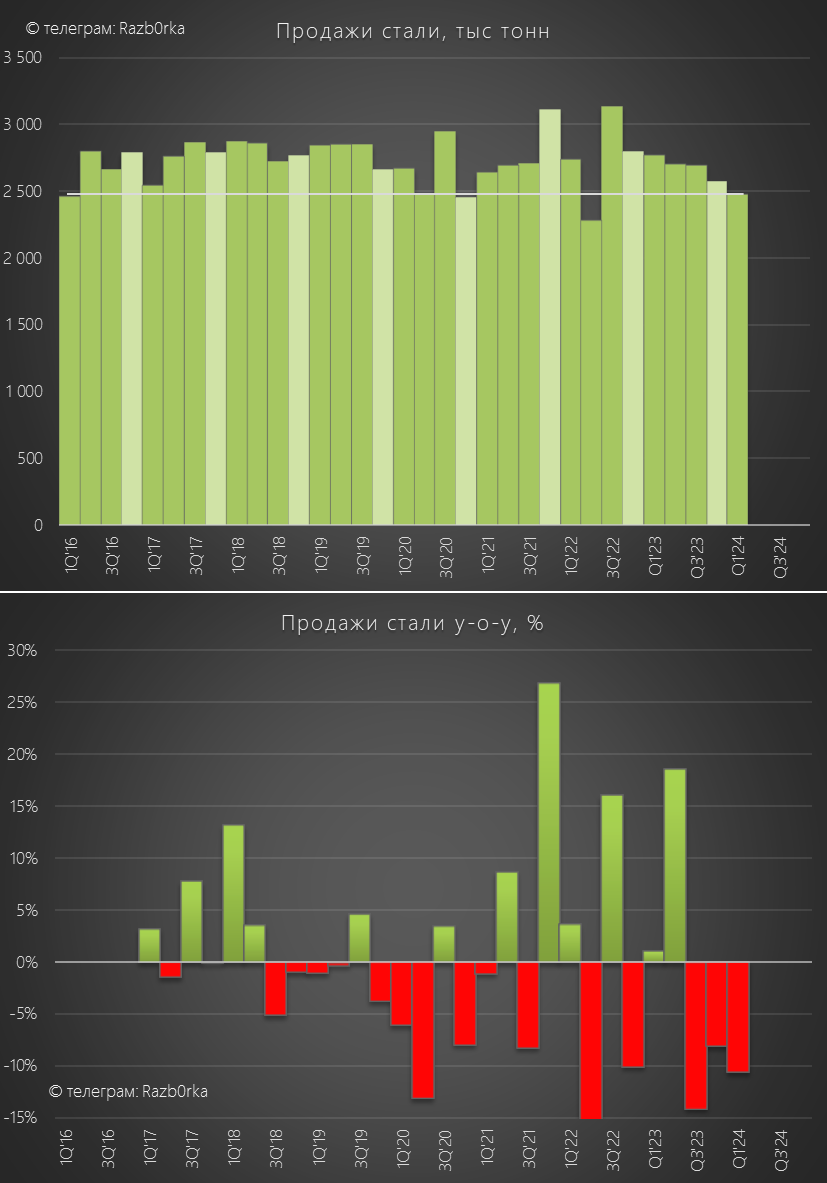

Продажи металла сократились на 11% г-к-г до 2.5 млн тонн

Худший 1-ый квартал с 2016 года

Снижение продаж менеджмент объясняет накоплением слябов перед плановым ремонтом Домны №5

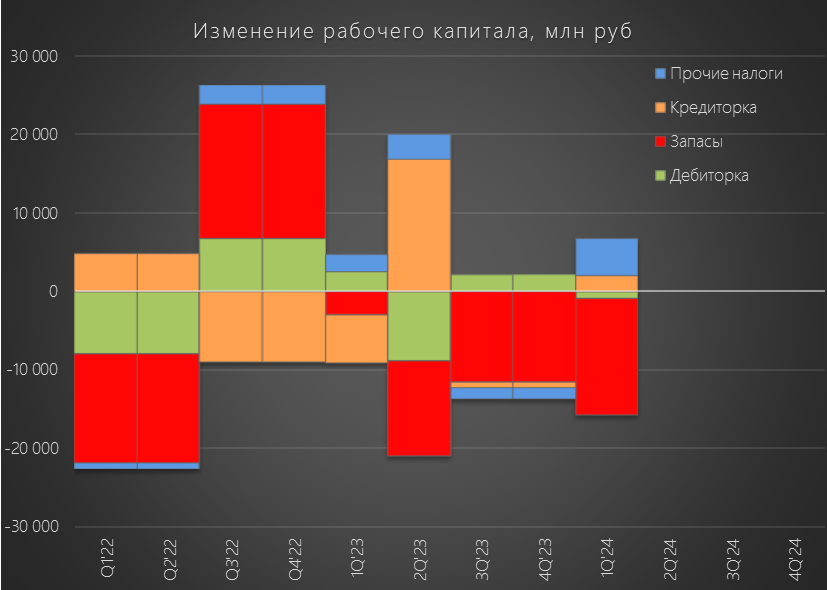

По графику производства и продаж видно, что еще 400 тыс тонн за квартал положили на склад

Вы наверное помните, что накопление запасов это всегда негатив для FCF (Свободного денежного потока) и дивидендов

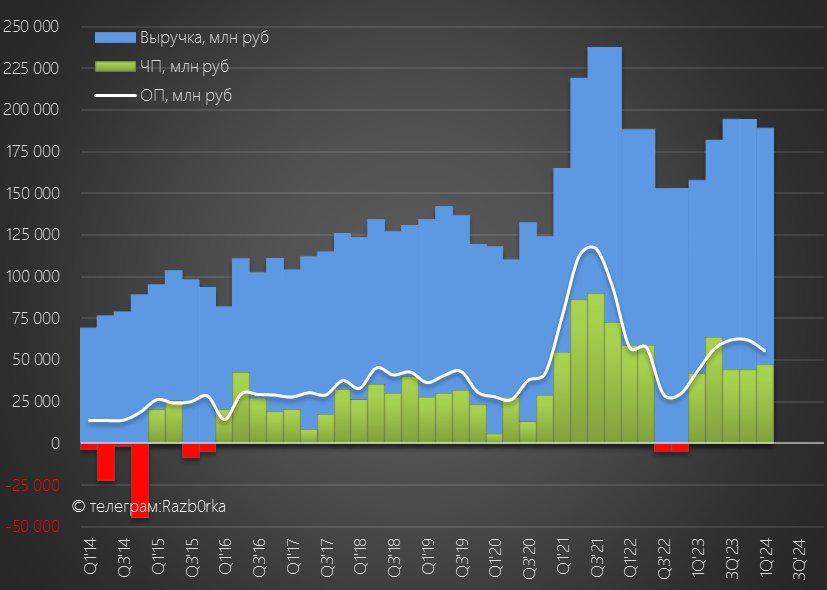

На фоне снижения продаж полуфабрикатов, продажи стальной продукции с высокой добавленной стоимостью выросли на 6% г-к-г до 1,26 млн тонн

Благодаря продажам более дорогой продукции и росту цен, расчетная цена реализации выросла с 75.6 до рекордных 76.3 тыс руб за тонну!

Это на 23% выше чем в 1 квартале 2023 года!

Рост цен компенсировал снижение продаж, и выручка в 1-ом квартале выросла на 20% г-к-г до 189 млрд руб

Не рекорд, но все равно очень сильный квартал и это при падении объема продаж на 11%!

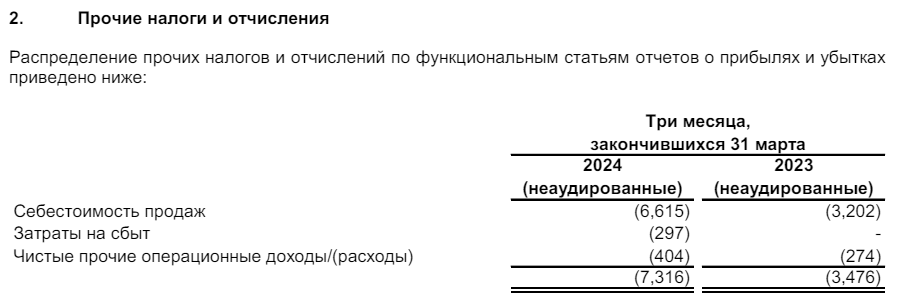

В 2 раза до 7.3 млрд руб выросли Прочие налоги

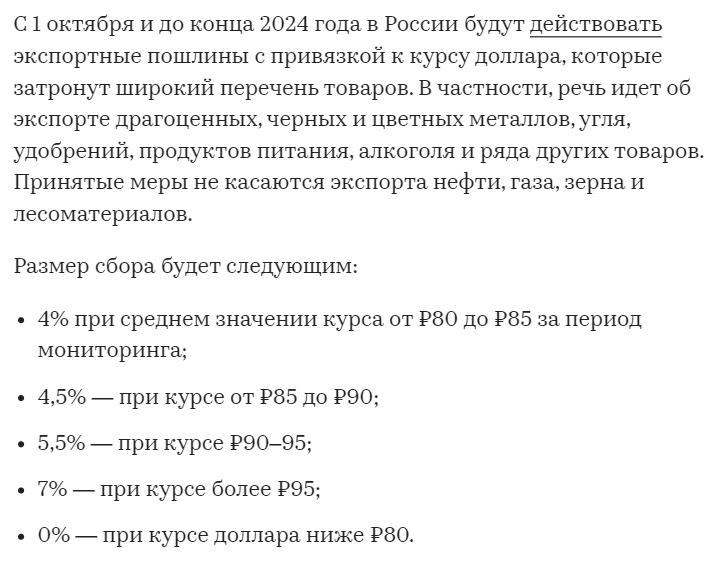

До конца 2024 года сталевары платят экспортную пошлину с привязкой к курсу $

Так как экспорт СЕВЕРСТАЛЬ значительно сократился, пошлина составила всего около 3 млрд руб (судя по отчету)

Это было компенсировано 2.9 млрд руб каких-то прочих операционных доходов (в отчете не раскрыли детали)

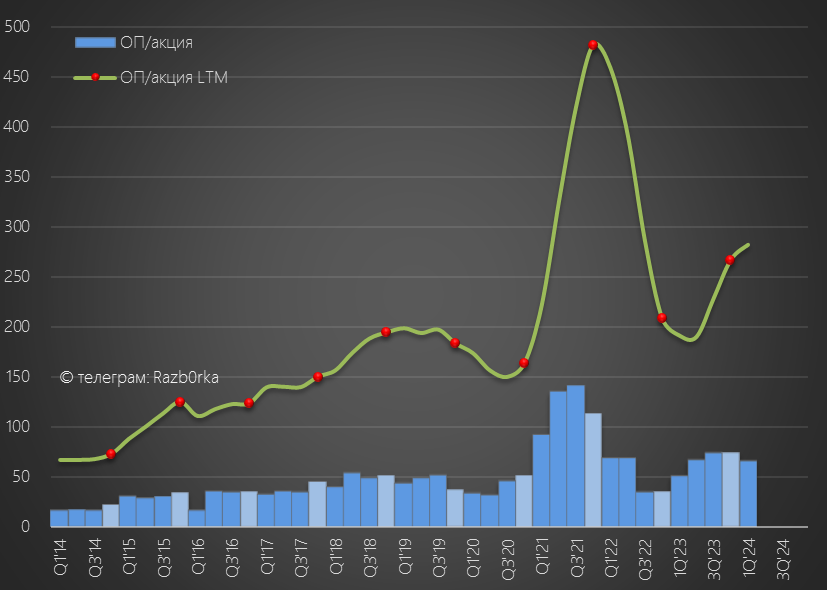

Благодаря росту цен/выручки, операционная прибыль выросла на 29% до 56 млрд руб или 66.5 руб/акция

В годовом выражении с такой динамикой идут на 260-270 руб/акция

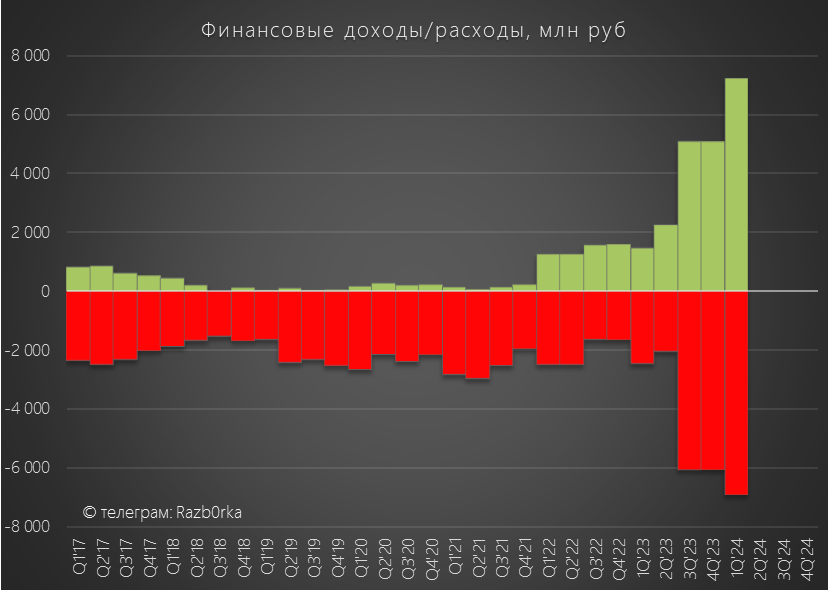

Сальдо финансовых доходов/расходов улучшилось с -0.9 до +0.3 млрд руб

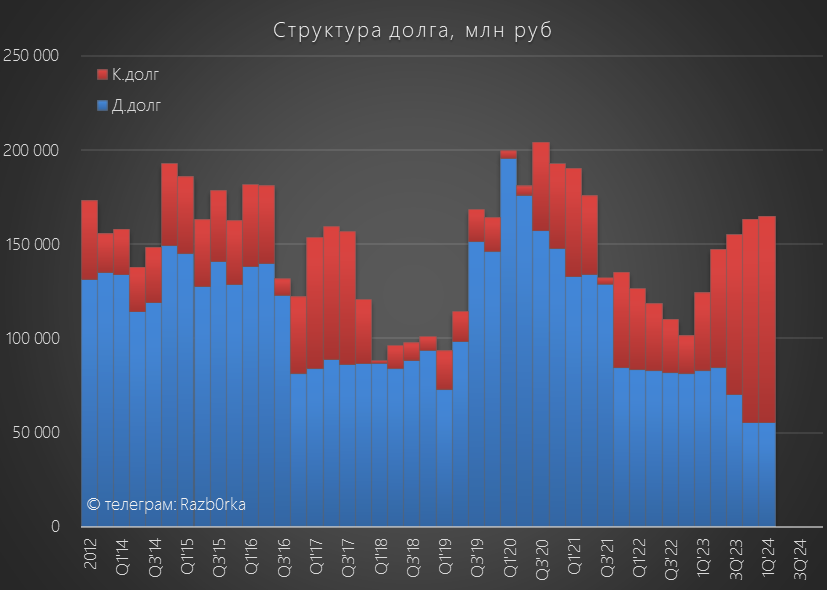

Долг компании остался на уровне 165 млрд руб

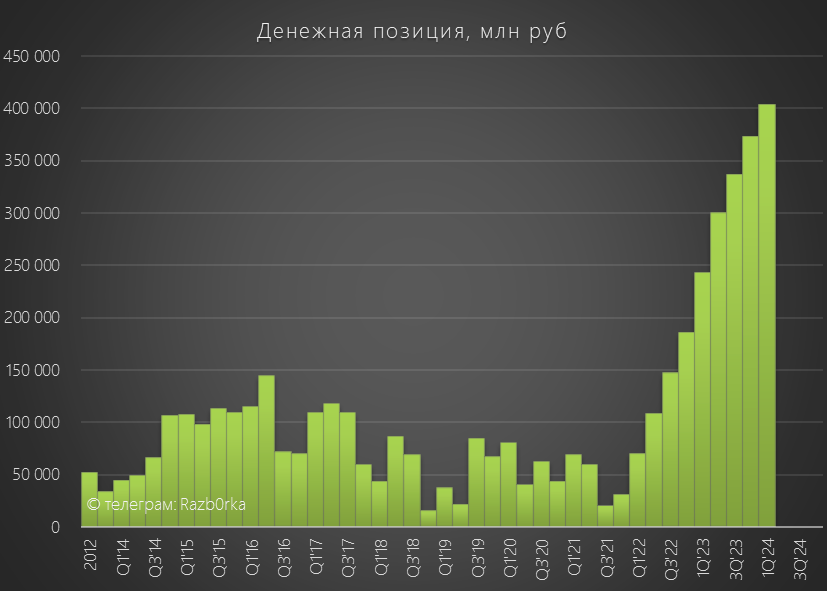

Денежная позиция выросла на 30 млрд до 403 млрд руб

В пересчете на акции это 482 руб или 25% от текущей цены акций

Напомню, что 230 руб уже пообещали выплатить в виде дивидендов

Без учета денежного потока за 2-ой квартал, после выплаты на счетах останется 252 руб/акция денег

Какой денежный поток был в 1-ом квартале?

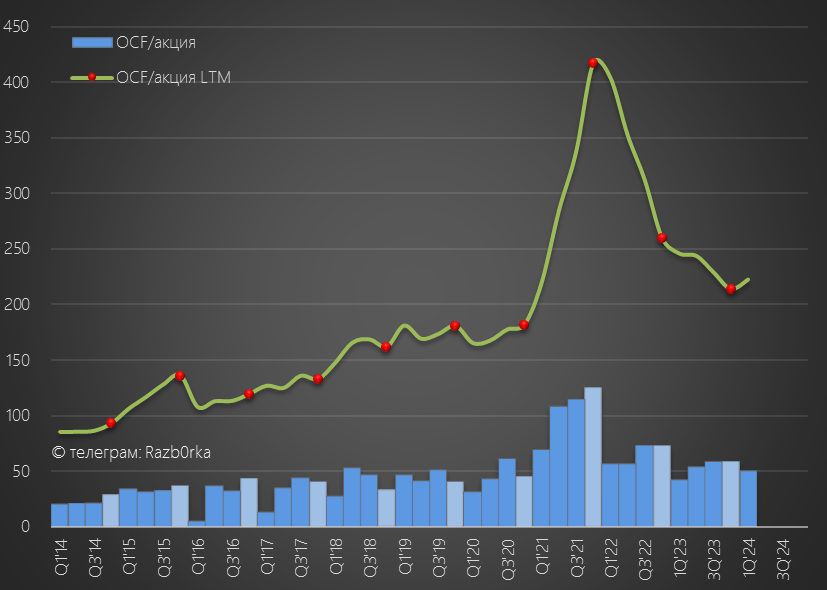

OCF (Операционный денежный поток) вырос на 20% до 43 млрд руб или 51 руб/акция

Почему динамика OCF хуже чем динамика операционной прибыли?

Вы же помните, что часть произведенной продукции положили на склад

Суммарный отток денег в запасы составил около 15 млрд руб

В отчете и на графике минус это отток денег, а плюс это получение денег

Из 43 млрд руб на капитальные затраты направили 17 млрд руб

Согласно планам менеджмента, капитальные затраты в 2024 году вырастут на 64% до 119 млрд руб

Получается, что в оставшиеся 3 квартала должны тратить в 2 раза больше по 30-33 млрд руб

В расчете FCF компания учитывает 1.5 млрд руб полученных от дочек дивидендов и 7.4 млрд руб полученных по облигациям %

С учетом этих доходов, FCF (Свободный денежный поток) составил в 1-ом квартале 33.2 млрд руб или 39.6 руб/акция

На выплату дивидендов направили 97% квартального FCF!

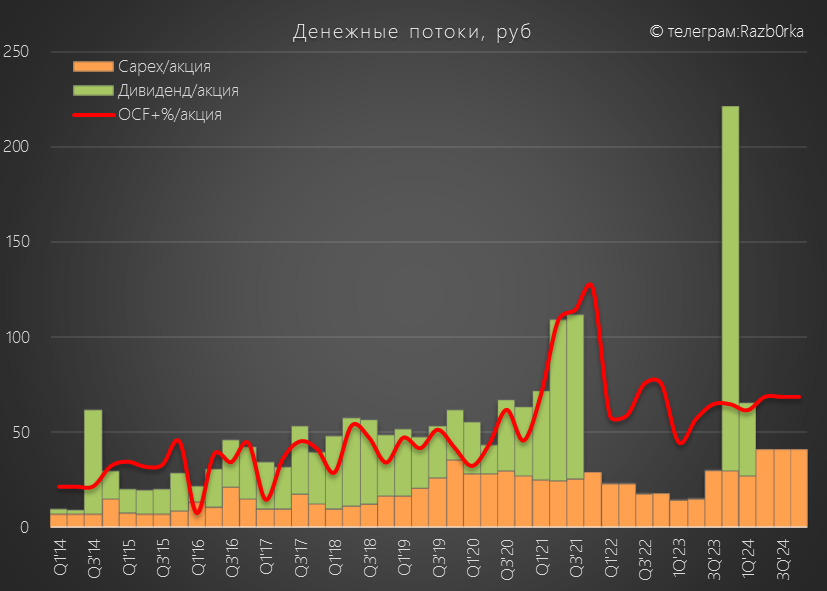

Вот как выглядит соотношение OCF+%, капитальных затрат и дивидендов

Предположим, что накопленные запасы начнут сокращать, а цены останутся высокими

Это должно повысить операционный денежный поток+% до 68 руб/акция в квартал

Но расходы на капитальные затраты вырастут в 2 раза до 40 руб/акция

В итоге, FCF, а значит и дивиденды, за 2-4 кварталы могут снизится с 38 до 28 руб, а годовой дивиденд с 190 до 122 руб

Наверное могут "докинуть" из тех денег что заработали ранее, как за 2023 год

Но сколько это будет?

Я не знаю

Возможно добавят 10 руб, чтобы дивиденд был как за 1-ый квартал

Акции стоят уже 1880 руб и торгуются близко к историческим максимумам

Дивидендная доходность за 2023 год и 1 квартал составит 12% с выплатой в конце Июля

Следующий дивиденд за 2-ой квартал в базовом сценарии может дать 1.5-2% доходность

Буду рад если ошибусь с этим прогнозом

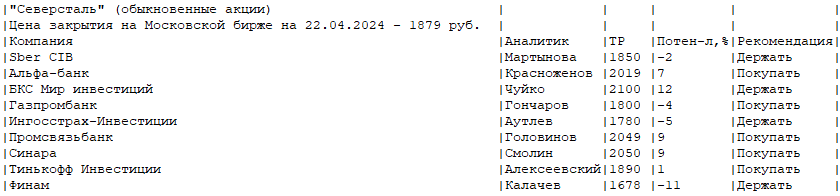

Аналитики дают СЕВЕРСТАЛЬ целевую цену от 1678 до 2050 руб с потенциалом от -11% до +9%

Выглядит так, что покупать по текущим ценам уже поздно

Намного более интересен и неоднозначен ответ на другой вопрос:

"А продавать ли акции тем, кто покупал их на панике 2022 года по 600 руб?"

В начале Февраля делал разборку результатов 2023 года

Вместе с публикацией отчета менеджмент рекомендовал выплатит 191 руб дивидендов за 2023 год!

Это первые дивиденды с момента начала СВО

Но на этих положительных новостях акции снизились в тот день на 2.5% до 1630 руб на рекордном 11 млрд руб объеме торгов!

Почему акции снизились на хороших дивидендах?

Возможно потому, что FCF (Свободный денежный поток) в 2023 году снизился на 23% до 120 млрд руб или 143 руб/акция

Получалось так, что выплатив 191 руб дивидендов компания использовала ВЕСЬ полученный свободный денежный поток за 2023 год и ЕЩЕ 48 руб из денег, заработанных в 2021-2022 года

В комментариях к той разборке задали хороший вопрос про вероятность возвращения компании к квартальной выплате дивидендов

Писал о том, что с деньгами проблем никаких нет и возможен переход к полугодовым выплатам

Но я ошибался, и компания вернулась и к раскрытию квартальной отчетности и к выплате квартальных дивидендов!

Менеджмент рекомендовал выплатить за 1-ый квартал 38.3 руб дивидендов

Суммарно за 2023 год и 1-ый квартал акционеры получат летом почти 230 руб!

Отсечка под оба эти дивиденда назначена на 18 Июня

Давайте посмотрим как компания отработала 1-ый квартал и как получился такой дивиденд

Производство стали выросло на 7% г-к-г до 2.9 млн тонн

По графику видно, что на самом деле роста нет и компания просто вернулась на привычные уровни до начала СВО

Продажи металла сократились на 11% г-к-г до 2.5 млн тонн

Худший 1-ый квартал с 2016 года

Снижение продаж менеджмент объясняет накоплением слябов перед плановым ремонтом Домны №5

По графику производства и продаж видно, что еще 400 тыс тонн за квартал положили на склад

Вы наверное помните, что накопление запасов это всегда негатив для FCF (Свободного денежного потока) и дивидендов

На фоне снижения продаж полуфабрикатов, продажи стальной продукции с высокой добавленной стоимостью выросли на 6% г-к-г до 1,26 млн тонн

Благодаря продажам более дорогой продукции и росту цен, расчетная цена реализации выросла с 75.6 до рекордных 76.3 тыс руб за тонну!

Это на 23% выше чем в 1 квартале 2023 года!

Рост цен компенсировал снижение продаж, и выручка в 1-ом квартале выросла на 20% г-к-г до 189 млрд руб

Не рекорд, но все равно очень сильный квартал и это при падении объема продаж на 11%!

В 2 раза до 7.3 млрд руб выросли Прочие налоги

До конца 2024 года сталевары платят экспортную пошлину с привязкой к курсу $

Так как экспорт СЕВЕРСТАЛЬ значительно сократился, пошлина составила всего около 3 млрд руб (судя по отчету)

Это было компенсировано 2.9 млрд руб каких-то прочих операционных доходов (в отчете не раскрыли детали)

Благодаря росту цен/выручки, операционная прибыль выросла на 29% до 56 млрд руб или 66.5 руб/акция

В годовом выражении с такой динамикой идут на 260-270 руб/акция

Сальдо финансовых доходов/расходов улучшилось с -0.9 до +0.3 млрд руб

Долг компании остался на уровне 165 млрд руб

Денежная позиция выросла на 30 млрд до 403 млрд руб

В пересчете на акции это 482 руб или 25% от текущей цены акций

Напомню, что 230 руб уже пообещали выплатить в виде дивидендов

Без учета денежного потока за 2-ой квартал, после выплаты на счетах останется 252 руб/акция денег

Какой денежный поток был в 1-ом квартале?

OCF (Операционный денежный поток) вырос на 20% до 43 млрд руб или 51 руб/акция

Почему динамика OCF хуже чем динамика операционной прибыли?

Вы же помните, что часть произведенной продукции положили на склад

Суммарный отток денег в запасы составил около 15 млрд руб

В отчете и на графике минус это отток денег, а плюс это получение денег

Из 43 млрд руб на капитальные затраты направили 17 млрд руб

Согласно планам менеджмента, капитальные затраты в 2024 году вырастут на 64% до 119 млрд руб

Получается, что в оставшиеся 3 квартала должны тратить в 2 раза больше по 30-33 млрд руб

В расчете FCF компания учитывает 1.5 млрд руб полученных от дочек дивидендов и 7.4 млрд руб полученных по облигациям %

С учетом этих доходов, FCF (Свободный денежный поток) составил в 1-ом квартале 33.2 млрд руб или 39.6 руб/акция

На выплату дивидендов направили 97% квартального FCF!

Вот как выглядит соотношение OCF+%, капитальных затрат и дивидендов

Предположим, что накопленные запасы начнут сокращать, а цены останутся высокими

Это должно повысить операционный денежный поток+% до 68 руб/акция в квартал

Но расходы на капитальные затраты вырастут в 2 раза до 40 руб/акция

В итоге, FCF, а значит и дивиденды, за 2-4 кварталы могут снизится с 38 до 28 руб, а годовой дивиденд с 190 до 122 руб

Наверное могут "докинуть" из тех денег что заработали ранее, как за 2023 год

Но сколько это будет?

Я не знаю

Возможно добавят 10 руб, чтобы дивиденд был как за 1-ый квартал

Акции стоят уже 1880 руб и торгуются близко к историческим максимумам

Дивидендная доходность за 2023 год и 1 квартал составит 12% с выплатой в конце Июля

Следующий дивиденд за 2-ой квартал в базовом сценарии может дать 1.5-2% доходность

Буду рад если ошибусь с этим прогнозом

Аналитики дают СЕВЕРСТАЛЬ целевую цену от 1678 до 2050 руб с потенциалом от -11% до +9%

Выглядит так, что покупать по текущим ценам уже поздно

Намного более интересен и неоднозначен ответ на другой вопрос:

"А продавать ли акции тем, кто покупал их на панике 2022 года по 600 руб?"

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба