Твиты Трампа о том, что Amazon платит слишком мало налогов, а Федеральная почтовая служба несет убытки на доставке ее посылок, обрушили капитализацию компании приблизительно на 10% относительно исторического максимума, зафиксированного 13 марта. Не пора ли покупать?

Попробуем ответить на этот вопрос с помощью DCF-анализа, который, на мой взгляд, хорошо подходит в условиях высокой волатильности, наблюдаемой сейчас на рынке США.

Как правило, при построении DCF-модели самое сложное — это получить приемлемый прогноз выручки компании. Но в случае с Amazon намного больше проблем вызвал прогноз рентабельности. И все же начнем с выручки.

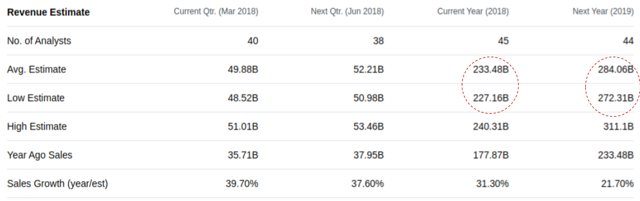

По данным Yahoo! Finance, ожидания аналитиков относительно выручки Amazon на текущий год колеблется в диапазоне от $227 млрд до $240 млрд, а на будущий — от $311 млрд до $272 млрд.

Отталкиваясь от нижнего квартиля диапазона этих ожиданий и учитывая требование теории DCF-моделирования относительно постепенного снижения темпов роста выручки, я получил следующий прогноз для Amazon на ближайшие 10 лет.

На мой взгляд, CAGR выручки на уровне 12% в ближайшие 10 лет вполне реален, если учитывать, что глобальный рынок e-commerce продолжает активно развиваться и, судя по тренду, до 2027 года CAGR здесь превысит 15%.

Что касается перспектив рентабельности, то Amazon давно сфокусировался на росте, обратной стороной которого является низкая маржинальность. В последнем квартале операционная (ttm) рентабельность компании составила 2,31%, при этом аналогичный показатель у Alibaba Group превышает 30%. Однако сложно поверить, что Amazon решится на повышение рентабельности ключевого бизнеса и замедление роста, потеряв статус самого дешевого интернет-магазина. Но и у Amazon есть козыри. Во-первых, это Amazon Web Services который уже обеспечивает почти 10% выручки компании, сохраняя при этом операционную рентабельность выше 25%. Во-вторых, Amazon постепенно выходит на рынок интернет-рекламы, создавая, по сути, аналог Google Ads на базе своего сайта (вот здесь очень хорошо об этом написано).

В свою модель я заложил линейный рост операционной рентабельности Amazon с 3,5% в 2018-м до 10,5% в 2027 году. Я считаю, что прогноз постепенного роста рентабельности вместе с постепенным снижением темпов повышения выручки является наиболее правильным и логичным.

Вот расчет WACC.

Следует обратить внимание на однолетний коэффициент Beta, который сейчас приближается к историческим максимумам Amazon. В модель я закладываю постепенное снижение Beta к средним уровням, что обеспечит и плавное уменьшение WACC.

Вот сама модель.

Таким образом, справедливая цена Amazon сейчас лишь на 7% ниже фактической, что можно отнести к погрешности в расчетах. На мой взгляд, это дает основание предположить, что для Amazon дно или уже достигнуто, или очень близко.

Попробуем ответить на этот вопрос с помощью DCF-анализа, который, на мой взгляд, хорошо подходит в условиях высокой волатильности, наблюдаемой сейчас на рынке США.

Как правило, при построении DCF-модели самое сложное — это получить приемлемый прогноз выручки компании. Но в случае с Amazon намного больше проблем вызвал прогноз рентабельности. И все же начнем с выручки.

По данным Yahoo! Finance, ожидания аналитиков относительно выручки Amazon на текущий год колеблется в диапазоне от $227 млрд до $240 млрд, а на будущий — от $311 млрд до $272 млрд.

Отталкиваясь от нижнего квартиля диапазона этих ожиданий и учитывая требование теории DCF-моделирования относительно постепенного снижения темпов роста выручки, я получил следующий прогноз для Amazon на ближайшие 10 лет.

На мой взгляд, CAGR выручки на уровне 12% в ближайшие 10 лет вполне реален, если учитывать, что глобальный рынок e-commerce продолжает активно развиваться и, судя по тренду, до 2027 года CAGR здесь превысит 15%.

Что касается перспектив рентабельности, то Amazon давно сфокусировался на росте, обратной стороной которого является низкая маржинальность. В последнем квартале операционная (ttm) рентабельность компании составила 2,31%, при этом аналогичный показатель у Alibaba Group превышает 30%. Однако сложно поверить, что Amazon решится на повышение рентабельности ключевого бизнеса и замедление роста, потеряв статус самого дешевого интернет-магазина. Но и у Amazon есть козыри. Во-первых, это Amazon Web Services который уже обеспечивает почти 10% выручки компании, сохраняя при этом операционную рентабельность выше 25%. Во-вторых, Amazon постепенно выходит на рынок интернет-рекламы, создавая, по сути, аналог Google Ads на базе своего сайта (вот здесь очень хорошо об этом написано).

В свою модель я заложил линейный рост операционной рентабельности Amazon с 3,5% в 2018-м до 10,5% в 2027 году. Я считаю, что прогноз постепенного роста рентабельности вместе с постепенным снижением темпов повышения выручки является наиболее правильным и логичным.

Вот расчет WACC.

Следует обратить внимание на однолетний коэффициент Beta, который сейчас приближается к историческим максимумам Amazon. В модель я закладываю постепенное снижение Beta к средним уровням, что обеспечит и плавное уменьшение WACC.

Вот сама модель.

Таким образом, справедливая цена Amazon сейчас лишь на 7% ниже фактической, что можно отнести к погрешности в расчетах. На мой взгляд, это дает основание предположить, что для Amazon дно или уже достигнуто, или очень близко.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба