5 июля 2018 DollarCollapse.com Рубино Джон

Существование нескольких определений инфляции дает «движимым данными» центральным банкам пространство для маневров в их обещании ужесточить денежную политику. В США большинство принимает за инфляцию индекс потребительских цен, или CPI, сейчас уютно опережающий целевой уровень Федеральной резервной системы (ФРС). Но ФРС предпочитает ценовой индекс затрат на личное потребление (PCE), рисующий менее инфляционную картину. И базовый PCE, исключающий энергию и продукты питания, – это как раз те данные, что мотивируют действия ФРС.

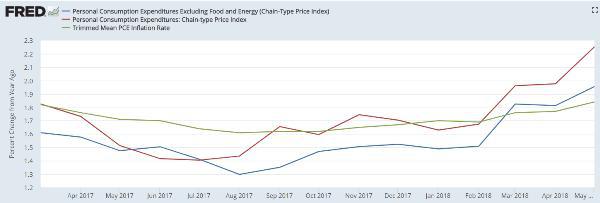

И данный показатель сейчас превышает цель 2%, поднявшись в прошлом году на 2.3%.

На следующем графике базовый PCE – это синяя линия. Обратите внимание на более резкий рост ближе к середине года. Данный тренд определенно имеет некоторый импульс, который, в случае его продолжения, поднимет индекс существенно выше цели.

PCE без продуктов питания и энергии (цепной ценовой индекс)

PCE (цепной ценовой индекс)

Уровень инфляции PCE, усеченный по среднему значению

Годовое процентное изменение

Апр. 2017, Май 2017, …, Май 2018

Более удивительный показатель, превышающий цель, поступил из Германии, где раньше не было никакой инфляции. Но теперь есть:

(Reuters) –«В июне немецкая инфляция второй месяц подряд превзошла установленную Европейским центральным банком (ЕЦБ) цель для Еврозоны, предоставив поддержку решению ЕЦБ закрыть свою схему покупки облигаций в конце года.

Данные, опубликованные в четверг Федеральным управлением статистики, показали, что ЕС-гармонизированные потребительские цены за год выросли на 2.1%. В мае рост этого показателя составлял 2.2%. Годовые цифры совпали с прогнозом Reuters».

Инфляция в Германии

Июль 2017, Окт. 2017, Янв. 2018, Апр. 2018

Источники: tradingeconomics.com, Федеральное управление статистики

Опять же, обратите внимание на скачок за последние пару месяцев. Если такая тенденция продолжится, ЕЦБ придется ускорить свой неторопливый темп ужесточения. Сейчас он сокращает покупки облигаций, но не сигнализирует о повышении ставок – что определенно должно быть включено в меню, если немецкая инфляция останется выше 2%.

Кризис развивающихся рынков

Но вот какая каверзная динамика сейчас разыгрывается: повышение процентных ставок и рост валют в центре глобальной финансовой системы вызывают проблемы на периферии, что бумерангом отражается на самом центре. С тех пор как ФРС США начала повышать ставки и доллар в ответ стал расти, уже наблюдался драматический эффект. Только за последний квартал:

Индекс DXY (доллара США), отслеживающий доллар США в сравнении с другими основными валютами, вырос на 5%.

Аргентинское песо и бразильский реал упали на 30% и 14% соответственно.

Турецкая лира и южноафриканский рэнд упали в отношении доллара почти на 14%.

Ряд валют азиатских развивающихся стран упали на 3-6%.

Развивающиеся рынки Европы тоже пострадали: венгерский форинт (-10.0%), польский злотый (-9%) и чешская крона (-8%) возглавили длинный список валют-неудачниц с периферии ЕС.

Китайские фондовые индексы за квартал упали на двузначные значения, хотя, возможно, это больше связано с зарождающейся торговой войной, чем с относительной инфляцией и процентными ставками.

Спред азиатских мусорных облигаций (разность между их доходностью и доходностью высококачественных облигаций) существенно расширился.

Банковские акции развивающихся стран обвалились, в том числе Banco do Brasil (-30%), Banco Bradesco (-30%) и бразильский фондовый индекс Ibovespa, упавший в долларах на 27%.

Наконец, что отнюдь не наименее пугающе, американские и европейские банковские акции на прошлой неделе сильно упали, что неудивительно, так как они находятся на крючке бессчетного количества ценных бумаг и валют вышеупомянутых развивающихся стран.

Все это в ближайшие месяцы может утихнуть, как было в случае многих других мини-кризисов с начала Великого денежного эксперимента в 2009 г. Но если центральные банки продолжат ужесточение, несмотря на эту бойню, то все может не утихнуть, а взорваться.

Другими словами, чтобы остановить текущее соскальзывание в финансовый хаос, может понадобиться, чтобы крупные центральные банки сделали быстрый разворот к понижению процентных ставок вместо повышения, расширению баланса вместо сокращения и т. д.

И здесь кроется такой вот парадокс. Периферийный кризис будет продолжать двигаться к центру, если его не остановит массовое смягчение центральных банков. Но – учитывая сообщаемую растущую инфляцию – центральные банки не вернутся к массовому смягчению, если периферийный кризис не придвинется намного ближе к центру (или же раньше не произойдет что-то еще не менее устрашающее).

Решение или его отсутствие не заставит себя ждать.

И данный показатель сейчас превышает цель 2%, поднявшись в прошлом году на 2.3%.

На следующем графике базовый PCE – это синяя линия. Обратите внимание на более резкий рост ближе к середине года. Данный тренд определенно имеет некоторый импульс, который, в случае его продолжения, поднимет индекс существенно выше цели.

PCE без продуктов питания и энергии (цепной ценовой индекс)

PCE (цепной ценовой индекс)

Уровень инфляции PCE, усеченный по среднему значению

Годовое процентное изменение

Апр. 2017, Май 2017, …, Май 2018

Более удивительный показатель, превышающий цель, поступил из Германии, где раньше не было никакой инфляции. Но теперь есть:

(Reuters) –«В июне немецкая инфляция второй месяц подряд превзошла установленную Европейским центральным банком (ЕЦБ) цель для Еврозоны, предоставив поддержку решению ЕЦБ закрыть свою схему покупки облигаций в конце года.

Данные, опубликованные в четверг Федеральным управлением статистики, показали, что ЕС-гармонизированные потребительские цены за год выросли на 2.1%. В мае рост этого показателя составлял 2.2%. Годовые цифры совпали с прогнозом Reuters».

Инфляция в Германии

Июль 2017, Окт. 2017, Янв. 2018, Апр. 2018

Источники: tradingeconomics.com, Федеральное управление статистики

Опять же, обратите внимание на скачок за последние пару месяцев. Если такая тенденция продолжится, ЕЦБ придется ускорить свой неторопливый темп ужесточения. Сейчас он сокращает покупки облигаций, но не сигнализирует о повышении ставок – что определенно должно быть включено в меню, если немецкая инфляция останется выше 2%.

Кризис развивающихся рынков

Но вот какая каверзная динамика сейчас разыгрывается: повышение процентных ставок и рост валют в центре глобальной финансовой системы вызывают проблемы на периферии, что бумерангом отражается на самом центре. С тех пор как ФРС США начала повышать ставки и доллар в ответ стал расти, уже наблюдался драматический эффект. Только за последний квартал:

Индекс DXY (доллара США), отслеживающий доллар США в сравнении с другими основными валютами, вырос на 5%.

Аргентинское песо и бразильский реал упали на 30% и 14% соответственно.

Турецкая лира и южноафриканский рэнд упали в отношении доллара почти на 14%.

Ряд валют азиатских развивающихся стран упали на 3-6%.

Развивающиеся рынки Европы тоже пострадали: венгерский форинт (-10.0%), польский злотый (-9%) и чешская крона (-8%) возглавили длинный список валют-неудачниц с периферии ЕС.

Китайские фондовые индексы за квартал упали на двузначные значения, хотя, возможно, это больше связано с зарождающейся торговой войной, чем с относительной инфляцией и процентными ставками.

Спред азиатских мусорных облигаций (разность между их доходностью и доходностью высококачественных облигаций) существенно расширился.

Банковские акции развивающихся стран обвалились, в том числе Banco do Brasil (-30%), Banco Bradesco (-30%) и бразильский фондовый индекс Ibovespa, упавший в долларах на 27%.

Наконец, что отнюдь не наименее пугающе, американские и европейские банковские акции на прошлой неделе сильно упали, что неудивительно, так как они находятся на крючке бессчетного количества ценных бумаг и валют вышеупомянутых развивающихся стран.

Все это в ближайшие месяцы может утихнуть, как было в случае многих других мини-кризисов с начала Великого денежного эксперимента в 2009 г. Но если центральные банки продолжат ужесточение, несмотря на эту бойню, то все может не утихнуть, а взорваться.

Другими словами, чтобы остановить текущее соскальзывание в финансовый хаос, может понадобиться, чтобы крупные центральные банки сделали быстрый разворот к понижению процентных ставок вместо повышения, расширению баланса вместо сокращения и т. д.

И здесь кроется такой вот парадокс. Периферийный кризис будет продолжать двигаться к центру, если его не остановит массовое смягчение центральных банков. Но – учитывая сообщаемую растущую инфляцию – центральные банки не вернутся к массовому смягчению, если периферийный кризис не придвинется намного ближе к центру (или же раньше не произойдет что-то еще не менее устрашающее).

Решение или его отсутствие не заставит себя ждать.

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба