26 сентября 2018 ITI Capital

Почему в преддверии новых санкций против России мы предлагаем для покупки еврооблигации российских эмитентов?

Первый важный фактор заключается в том, что в качестве основного мы моделируем нейтральный санкционный сценарий

Второй фактор — обратный выкуп облигаций, о котором уже объявили такие эмитенты, как Polyus и РЖД. Рынок оценивает ценные бумаги, которые они собираются выкупить, в сумму более $1,5 млрд. Кроме того, есть вероятность оферты на досрочное погашение облигаций ПМХ и VEON, а ВЭБ в августе уже выкупил свои долговые обязательства на сумму более $100 млн.

Уровень волатильности на развивающихся рынках снижается. С начала сентября мы наблюдаем разворот на развивающихся рынках. В частности, с 5 сентября облигации турецких банков подорожали более, чем на 10%, причем самые недооценённые среди них прибавили в цене на 15–18%. С 10 сентября курс российского рубля к доллару подрос на 6%, обновлены максимумы на Московской бирже

Наши инвестиционные идеи на рынке еврооблигаций

Мы тщательно отобрали 37 эмитентов и предлагаем вашему вниманию набор актуальных еврооблигаций, который разбит на шесть отдельных портфелей. Важно отметить, что представленные эмитенты (отобранные из общего списка, включающего более ста наименований) обеспечивают лучшую доходность с учетом соотношения риска и дюрации. Они котируются значительно ниже, чем предполагает потенциал роста их цены и рыночная оценка облигаций сопоставимых эмитентов с развивающихся рынков.

1. Суверенный риск с дисконтом. В этом портфеле представлены номинированные в иностранной валюте еврооблигации ВЭБа (с погашением в 2020–2025 годах), о которых мы писали в нашем отдельном обзоре (см. обзор «Еврооблигации ВЭБа — самые перепроданные среди квазисуверенных российских долларовых обязательств»). Также в этот портфель включены отдельные российские суверенные выпуски, которые торгуются с доходностью к погашению немного выше суверенной кривой. Средняя доходность к погашению у этого портфеля превышает 6,5% при дюрации чуть более 5 лет. Потенциал роста цены до конца года составляет более 7%

2. Тактические торговые идеи. Клиентам, которые хотят ограничить волатильность, мы рекомендуем портфель бумаг с хорошим кредитным качеством при сравнительно короткой дюрации до 4 лет. Представленные в этом портфеле выпуски относятся к категории самых доходных в своем секторе и среди инструментов с сопоставимой дюрацией. Средняя доходность к погашению в этом портфеле превышает 5,5%. Потенциал роста цены до конца года — более 4%.

3. Долг нефтегазовых компаний. В этот портфель мы включили наиболее недооцененные еврооблигации нефтегазового сектора с доходностью немного выше отраслевой кривой, что обеспечивает им определенный потенциал роста котировок. Средняя по данному портфелю доходность к погашению — более 5,5%, средняя дюрация — более 5 лет. Потенциал роста цены до конца года составляет более 5%.

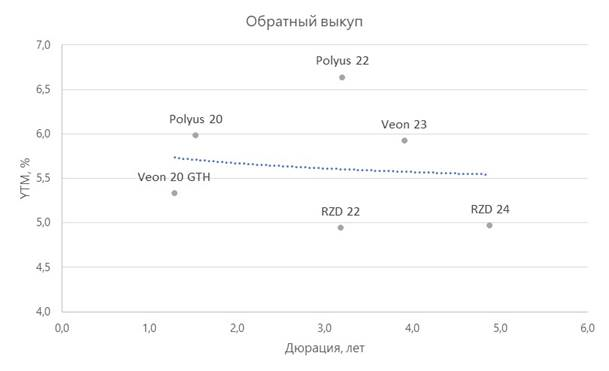

4. Обратный выкуп. В портфеле представлены эмитенты, которые выставили официальную оферту на досрочное погашение своих еврооблигаций. Как правило, выпуски этих эмитентов торгуются значительно ниже номинальной цены, поэтому фактический список может быть существенно расширен, так как ниже номинала котируется большинство российских еврооблигаций. Средняя доходность к погашению в этом портфеле составляет более 5,5%, дюрация — чуть выше 3 лет. Потенциал роста цены до конца года превышает 3%.

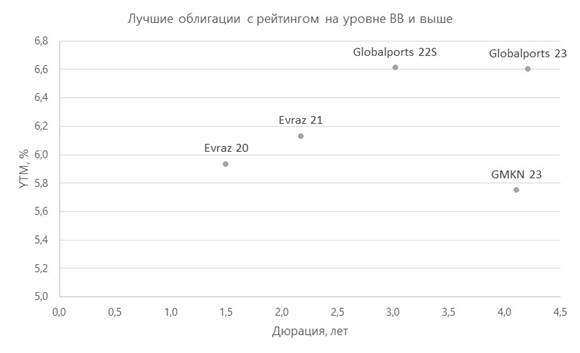

5. Лучшие облигации с рейтингом на уровне BB и выше. В этом портфеле преобладают облигации металлургического сектора, которые сильно упали в цене в начале апреля, когда в США были введены санкции против Русала. Средняя доходность к погашению по этому портфелю превышает 6% при дюрации чуть более 3 лет. Потенциал роста цены до конца года — свыше 5%.

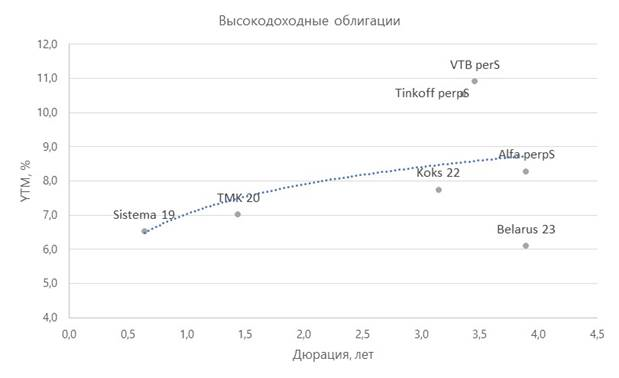

6. Высокодоходные облигации — оправданный риск. В этом портфеле в основном аккумулированы субординированные еврооблигаций с низким уровнем спекулятивного риска. Средняя доходность к погашению превышает 8%, а дюрация составляет более 3 лет. Потенциал роста цены до конца года — выше 7%. По уровню доходности и потенциалу роста цены этот портфель занимает второе место, уступая лишь «Суверенному риску с дисконтом».

Первый важный фактор заключается в том, что в качестве основного мы моделируем нейтральный санкционный сценарий

Второй фактор — обратный выкуп облигаций, о котором уже объявили такие эмитенты, как Polyus и РЖД. Рынок оценивает ценные бумаги, которые они собираются выкупить, в сумму более $1,5 млрд. Кроме того, есть вероятность оферты на досрочное погашение облигаций ПМХ и VEON, а ВЭБ в августе уже выкупил свои долговые обязательства на сумму более $100 млн.

Уровень волатильности на развивающихся рынках снижается. С начала сентября мы наблюдаем разворот на развивающихся рынках. В частности, с 5 сентября облигации турецких банков подорожали более, чем на 10%, причем самые недооценённые среди них прибавили в цене на 15–18%. С 10 сентября курс российского рубля к доллару подрос на 6%, обновлены максимумы на Московской бирже

Наши инвестиционные идеи на рынке еврооблигаций

Мы тщательно отобрали 37 эмитентов и предлагаем вашему вниманию набор актуальных еврооблигаций, который разбит на шесть отдельных портфелей. Важно отметить, что представленные эмитенты (отобранные из общего списка, включающего более ста наименований) обеспечивают лучшую доходность с учетом соотношения риска и дюрации. Они котируются значительно ниже, чем предполагает потенциал роста их цены и рыночная оценка облигаций сопоставимых эмитентов с развивающихся рынков.

1. Суверенный риск с дисконтом. В этом портфеле представлены номинированные в иностранной валюте еврооблигации ВЭБа (с погашением в 2020–2025 годах), о которых мы писали в нашем отдельном обзоре (см. обзор «Еврооблигации ВЭБа — самые перепроданные среди квазисуверенных российских долларовых обязательств»). Также в этот портфель включены отдельные российские суверенные выпуски, которые торгуются с доходностью к погашению немного выше суверенной кривой. Средняя доходность к погашению у этого портфеля превышает 6,5% при дюрации чуть более 5 лет. Потенциал роста цены до конца года составляет более 7%

2. Тактические торговые идеи. Клиентам, которые хотят ограничить волатильность, мы рекомендуем портфель бумаг с хорошим кредитным качеством при сравнительно короткой дюрации до 4 лет. Представленные в этом портфеле выпуски относятся к категории самых доходных в своем секторе и среди инструментов с сопоставимой дюрацией. Средняя доходность к погашению в этом портфеле превышает 5,5%. Потенциал роста цены до конца года — более 4%.

3. Долг нефтегазовых компаний. В этот портфель мы включили наиболее недооцененные еврооблигации нефтегазового сектора с доходностью немного выше отраслевой кривой, что обеспечивает им определенный потенциал роста котировок. Средняя по данному портфелю доходность к погашению — более 5,5%, средняя дюрация — более 5 лет. Потенциал роста цены до конца года составляет более 5%.

4. Обратный выкуп. В портфеле представлены эмитенты, которые выставили официальную оферту на досрочное погашение своих еврооблигаций. Как правило, выпуски этих эмитентов торгуются значительно ниже номинальной цены, поэтому фактический список может быть существенно расширен, так как ниже номинала котируется большинство российских еврооблигаций. Средняя доходность к погашению в этом портфеле составляет более 5,5%, дюрация — чуть выше 3 лет. Потенциал роста цены до конца года превышает 3%.

5. Лучшие облигации с рейтингом на уровне BB и выше. В этом портфеле преобладают облигации металлургического сектора, которые сильно упали в цене в начале апреля, когда в США были введены санкции против Русала. Средняя доходность к погашению по этому портфелю превышает 6% при дюрации чуть более 3 лет. Потенциал роста цены до конца года — свыше 5%.

6. Высокодоходные облигации — оправданный риск. В этом портфеле в основном аккумулированы субординированные еврооблигаций с низким уровнем спекулятивного риска. Средняя доходность к погашению превышает 8%, а дюрация составляет более 3 лет. Потенциал роста цены до конца года — выше 7%. По уровню доходности и потенциалу роста цены этот портфель занимает второе место, уступая лишь «Суверенному риску с дисконтом».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба