8 октября 2018 ITI Capital

Рост активности.

Рост активности на развивающихся рынках в последнюю неделю сентября сменился фиксацией прибыли по всем основным финансовым инструментам и глобальным рынкам.

Основные причины: рост стоимости долларовых ставок, торговые войны, геополитика и отдельные локальные факторы.

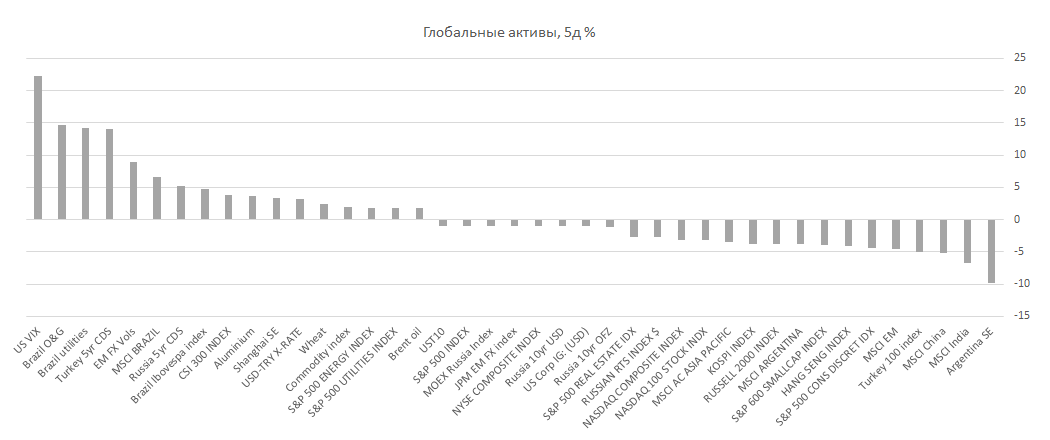

За неделю VIX подскочил на 23 б.п. до сентябрьского максимума.

На прошлой неделе мы наблюдали самый резкий рост доходностей десятилетних КО США с середины апреля — более чем на 17 б.п., при снижении в цене на 1%. Текущий уровень близок к началу мая 2011, а это максимум за последние 7 лет.

Причина роста.

Основной причиной послужили данные по занятости ADP, которые были опубликованы в среду, 3 октября.

Исходя из них, виден рекордный прирост занятости населения с начала года. Далее последовали комментарии от главы ФРС, Джерома Пауэлла. Он допустил рост ключевой ставки за пределы нейтральной, но нескоро, и тем самым предположил плавный, но стабильный рост ставок.

Ключевая ставка может превысить 3,25–3,50% уже в конце 2019 г. Данные по занятости в США NFP поддержали рост доходностей КО США. Уровень безработицы опустился до минимума за последние 50 лет.

Оживление бразильского фондового рынка.

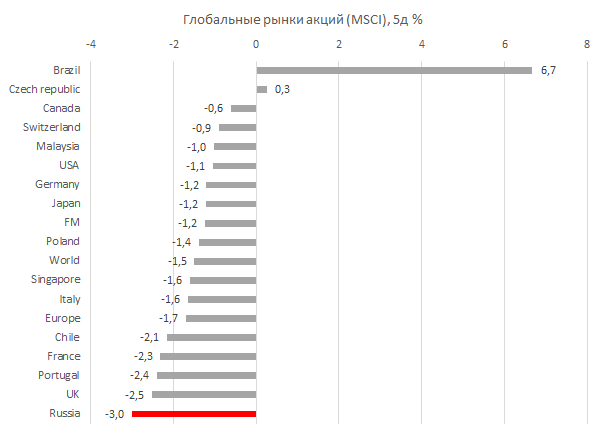

Глобальные индексы (MSCI World) в целом скорректировались на 1,5% за неделю с 28 сентября по 05 октября.

Основной удар пришелся на фондовой рынок Аргентины (-10%). Это связано с тем, что глава ЦБ подал в отставку. Следом — фондовый рынок Индии, MSCI India, (-6,7%), рынок Китая, MSCI China, (-5,2%) и Турецкий фондовый рынок, 100 крупнейших компаний, (-5,1%).

РТС потерял 2,7% своей капитализации, а индекс Мосбиржи опустился на 1%.

Ослабление рубля против доллара за неделю было более скромным относительно падения других валют: южноафриканский ранд (-4,3%) и южнокорейская вона (-2%). Но не все развивающиеся рынки скорректировались на прошлой неделе.

Лучшую динамику в мире за неделю показал бразильский фондовый рынок, MSCI Brazil, (+7%). Это связано с тем, что перед выборами лидирует кандидат от социал-либеральной партии, Жаиру Болсонару, который более угоден инвесторам.

Инвесторы распродают мало капитализированные компании США.

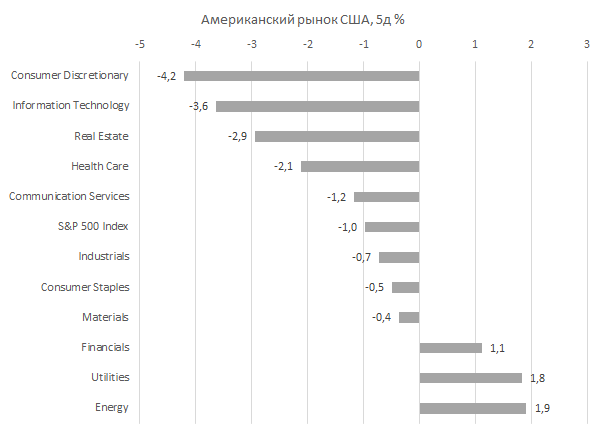

Среди развитых рынков больше всех пострадал американский фондовый рынок, S&P 500 за неделю потерял около 1%, что стало самым негативным показателем за месяц.

Но отдельные индексы американского фондового рынка показали худшую динамику. Особенно это касается мало капитализированных компаний, которые в США продолжают более активно снижаться в стоимости против основных высоко капитализированных компаний S&P.

Следовательно, S&P 600 small cap упал на 3,9%, Russel 2000 опустился на 3,8%. Мало капитализированные компании более чувствительны к торговым войнам и изменениям потребительского спроса.

В случае спроса, ситуация выглядит более чем благоприятной на фоне роста зарплат 2,8-2,9% г/г и роста занятости. Средний рост за пять лет превышает 200 тыс. человек каждый месяц, но торговые войны только набирают обороты.

Среди отдельных секторов за неделю в США больше всех пострадал сектор потребительского спроса на нецикличные товары, S&P 500 consumer discretionary, (-4%).

Среди отдельных компаний хуже рынка были Nektar Therapeutics (-14%), Microchip (-12,2 %), American Airlines (-11,8 %) и AMD (-11,5%). Лучше рынка: GE (+17%), Eli Lilly (+7,2%), CME Group (+6,7%) и Marathon oil (+5,7%).

Европейский рынок потерял в среднем свыше 2%, немецкий DAX упал на 2,6%. Основными причинами остаются опасения касательно растущего долга Италии и, следовательно, роста доходностей облигаций.

Ключевые события 08-12 октября.

Начало корпоративной финансовой отчетности за третий квартал в США традиционно начинается с банков. Среди них в конце недели JPMorgan, Citigroup и Wells Fargo. Среди важных политических событий: встреча Госсекретаря США Майкла Помпео с китайскими официальными лицами в Пекине в понедельник.

В целом экономическая активность на этой неделе ограничена. Можно выделить ежегодную встречу МВФ и Всемирного банка во вторник. В среду была связана с данными по инфляции в США за сентябрь. В четверг были опубликованы данные записей в США. Сегодня рынки в США закрыты.

Глобальные рынки сохранят медвежий тренд.

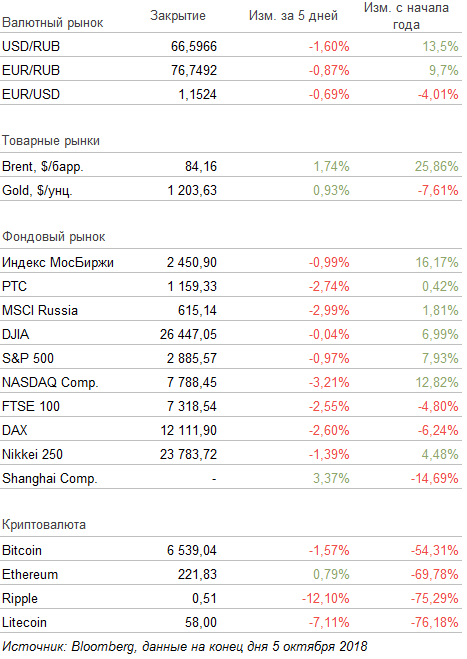

На этой неделе мы ожидаем фиксации прибыли по нефти марки брент до 80 долларов за баррель после того, как она пробила уровень поддержки $81,93 за баррель.

Пара USD/RUB будет торговаться в коридоре 67-67,50 рублей за доллар,так как доллар продолжит укрепление.

Европейский рынок будет в дальнейшем закладывать риски в связи с долговыми рисками Италии. Рынок США сохранит медвежий тренд, рост долларовых ставок продолжится.

Стоит выделить бразильский рынок, так как растет вероятность победы Жаиру Болсонары над Фернандо Хаддадом во втором финальном раунде 28 октября.

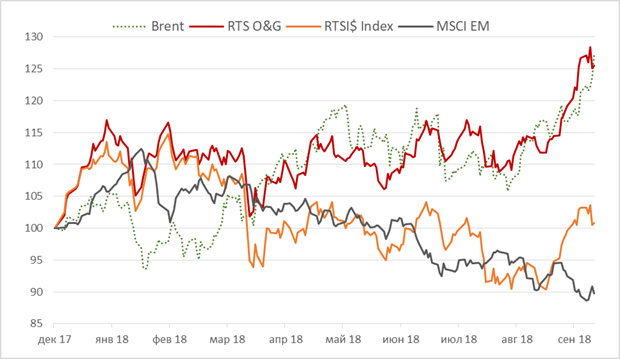

График недели.

Российский нефтегазовый сектор остается привлекательным для инвесторов, несмотря на небольшую коррекцию к концу недели, на фоне благоприятной ценовой конъюнктуры и слабого рубля.

Котировки акций консолидируются на текущих уровнях в ожидании разрешения санкционных вопросов. В отношении экспорта нефти из Ирана и дальнейших ограничений для российских эмитентов.

Нефть.

Нефтяные цены продолжили рост, Brent преодолел уровень в 86 долл/барр в середине недели. В четверг цены на нефть начали снижаться на фоне заявлений министра энергетики Саудовской Аравии о способности страны увеличить добычу на 1,3 млн б/с, а также существенного роста запасов нефти в США.

Российский рынок.

Рост санкционных рисков в России.

Основная причина падения российского рынка, помимо вышеперечисленного, — новое давление по вопросам санкций.

На прошлой неделе США, Нидерланды и Великобритания обвинили Россию в кибератаках. Возобновились разговоры о дедолларизации расчетов и платежей.

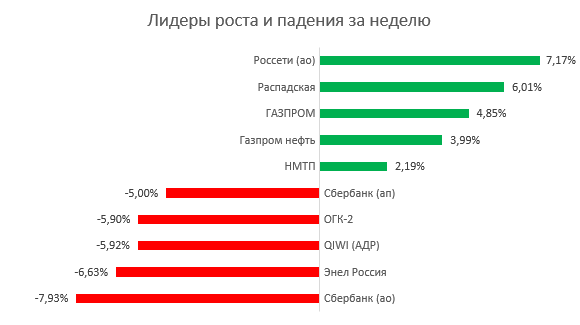

За неделю худший рост показали акции Сбербанка (-8%), X5 Retail Group (-7,4%), Mail.ru (-7,1%) и ОГК-2 (-6%).

Лучшими показателями по рынку оказались акции Россети (+7,2%), благодаря комментариям о планируемой допэмиссии для снижения доли государства в капитале.

Далее МРСК Центр (+6,3%), Распадская (+6%) и Газпром (+5%). Что больше похоже на тактический рост в связи фиксаций прибыли в Сбербанке.

На рынке еврооблигаций лучшую динамику показали O1 properties (+7%) 2021 и Газпромбанк 23 (+1%). Хуже рынка CBOM Finance perp (-2,5%) и Russia 47 (-2,4%).

Основные продажи пришлись по всей кривой суверенных еврооблигаций России. Еще больше фиксация прибыли на турецкой суверенной кривой в долларах, стоит также отметить небольшой рост доходностей среди турецких банков.

Акции/ Новости компаний.

На этой неделе наши модельные портфели показали положительную динамику, изменения в состав портфелей не вносили.

Портфель «Выбор ITI Capital» опередил индекс Мосбиржи на 3,8%, наилучшую динамику с момента открытия портфеля демонстрируют акции Роснефти и НОВАТЭКа: (+71%) и (+75%), соответственно.

В ходе международного форума «Российская энергетическая неделя» представители российских нефтегазовых компаний сделали ряд важных заявлений.

В Газпромнефти намерены увеличить долю дивидендных выплат в чистой прибыли по итогам 2018 г. до 35% (2017: 28%), совет директоров рассмотрит этот вопрос в ноябре.

Если размер чистой прибыли в 3-4К18 сохранится на уровне 2К18 (что соответствует консенсус-прогнозу Bloomberg), годовой дивиденд может составить 26-27 руб./акцию за год (DY 7%), а промежуточный за 9М18 — 19-20 руб./акцию (DY 5%).

Компания также заявила, что имеет техническую возможность увеличить добычу нефти в краткосрочной перспективе на 35-40 тыс. б/с и на 50 тыс. б/с в 2019 г. за счет своих арктических проектов (Мессояха, Новый Порт, Приразломное), а также в результате активизации добычи в Западной Сибири.

Газпром нефть наиболее чувствительна к ограничениям по соглашению с ОПЕК, на наш взгляд, так как вынуждена отложить запуск и расширение мощностей новых проектов и достижение целевого уровня добычи углеводородов в 100 млн. т. н. э. (планировалось в 2020 г., в 2017 г. добыча достигла 89,75 млн. т. н.э.)

Глава ЛУКОЙЛа, Вагит Алекперов, считает, что соглашение ОПЕК+ должно быть продлено для сохранения объемов поставок на мировой рынок. Алекперов также выразил обеспокоенность резким ростом цен на нефть на фоне политических факторов. Обеспокоен он и недоинвестированием в отрасль за последние четыре года, а это порядка $1,5 трлн., что мешает увеличивать объем добычи.

Господин Алекперов предложил распространить режим НДД (налога на добавленную добычу) на всю Западно-Сибирскую нефтяную провинцию, чтобы стимулировать запуск низкорентабельных месторождений.

Добыча нефти ЛУКОЙЛа в РФ по итогам 2018 г. ожидается на уровне около 86 млн. т. (2017: 87 млн. т. всего и 82 млн. т. в РФ, 1П18: 42,8 млн. т. всего и 40,3 млн. т. в РФ), в конце августа компания прогнозировала рост общей добычи углеводородов в 2018 г. около 3% г/г за счет газового проекта в Узбекистане и нефтяных активов в России.

Газпром сообщил, что по итогам 2018 г. компания может выйти на 100%-е исполнение обязательств по экспортным контрактам в Европу, которое предполагает максимальный объем поставок в размере 205 млрд куб. М.

При этом загрузка газопровода «Северный поток» за последние 12 месяцев оказалась на 7% выше плана.

Компания также сообщила о возможном увеличении объема поставок в Китай по газопроводу «Сила Сибири» на 5-10 млрд. куб. м. в год (в дополнение к предусмотренным контрактом 38 млрд. куб. м.), а также за счет увеличения мощности газопровода Сахалин-Хабаровск-Владивосток на 8 млрд. куб. м. в год к 2020 г.

Рост текущего экспорта в Европу — позитивный сигнал для бумаг компании, по нашему мнению. В то время как повышение прогнозов по поставкам в Китай и отсутствие информации по ценам газа для Китая — это нейтральная новость.

Важные новости прочих компаний.

АЛРОСА в рамках программы отчуждения непрофильных активов в 3К18 продала 9,2% акций Алмазэргиенбанка, а также цех Механического завода «Восход».

Сумма сделок превысила 305 млн. руб. С начала года общая сумма реализации активов составила около 31 млрд. руб., что безусловно позитивно как для денежных потоков компании, так и с точки зрения стратегических приоритетов развития бизнеса.

Магнит всё-таки купит фармдистрибьютора СИА Групп, но за свои акции, что снимает часть опасений миноритариев.

Менеджмент Магнита пришёл к выводу, что оптимальным решением по улучшению складской и логистической инфраструктуры бизнес-направлений «Магнит Косметик» и Аптеки будет приобретение «СИА Групп».

Совет директоров одобрил основные условия предлагаемой сделки: Магнит заплатит не более 5,7 млрд. руб. собственными акциями. lock-up период, в течение которого продавец обязуется не продавать полученные акции Магнита, составит не менее трёх лет после завершения приобретения.

Компания считает, что расчётная стоимость СИА значительно превышает согласованную стоимость сделки. Такой вывод компания делает, учитывая ожидаемую синергию в части выручки и затрат, а также возможности рефинансирования текущего долга «СИА Групп».

Кроме того, предполагаемая структура сделки минимизирует риски приобретения и интеграции активов «СИА Групп». Она обеспечивает совпадение интересов сторон в долгосрочном росте капитализации Магнита. Новость выглядит позитивной для ритейлера. Ранее инвесторы негативно отреагировали на сообщения о планах покупки СИА, так как были опасения, что сделка окажется дорогой и будет профинансирована кредитными средствами, полученными от ВТБ.

Миноритарии предпочли бы, чтобы Магнит сосредоточил внимание и инвестиции на трансформации ключевых форматов, ожидаемую синергию от сделки еще предстоит подтвердить.

В целях финансирования приобретения «СИА Групп» совет директоров Магнита также одобрил изменение программы обратного выкупа акций, увеличив общий объем программы на 5,7 млрд. рублей до 22,2 млрд. руб., что составляет около 6% капитализации.

Акции, приобретённые в рамках программы, будут направлены не только на реализацию долгосрочной программы мотивации, но и оплату приобретения «СИА Групп» в совокупном размере не более 5,7 млрд. руб. По состоянию на 4 октября было приобретено 1 103 649 акций (1,08295%).

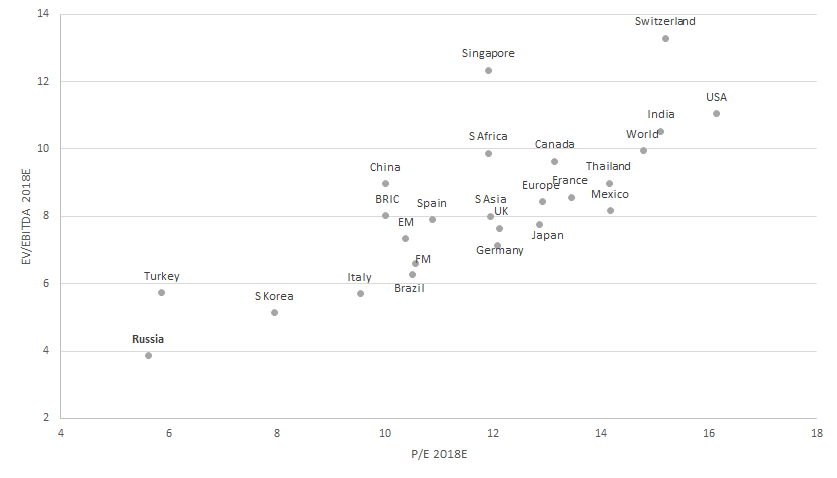

Самые дешевые и дорогие фондовые рынки в мире

Рост активности на развивающихся рынках в последнюю неделю сентября сменился фиксацией прибыли по всем основным финансовым инструментам и глобальным рынкам.

Основные причины: рост стоимости долларовых ставок, торговые войны, геополитика и отдельные локальные факторы.

За неделю VIX подскочил на 23 б.п. до сентябрьского максимума.

На прошлой неделе мы наблюдали самый резкий рост доходностей десятилетних КО США с середины апреля — более чем на 17 б.п., при снижении в цене на 1%. Текущий уровень близок к началу мая 2011, а это максимум за последние 7 лет.

Причина роста.

Основной причиной послужили данные по занятости ADP, которые были опубликованы в среду, 3 октября.

Исходя из них, виден рекордный прирост занятости населения с начала года. Далее последовали комментарии от главы ФРС, Джерома Пауэлла. Он допустил рост ключевой ставки за пределы нейтральной, но нескоро, и тем самым предположил плавный, но стабильный рост ставок.

Ключевая ставка может превысить 3,25–3,50% уже в конце 2019 г. Данные по занятости в США NFP поддержали рост доходностей КО США. Уровень безработицы опустился до минимума за последние 50 лет.

Оживление бразильского фондового рынка.

Глобальные индексы (MSCI World) в целом скорректировались на 1,5% за неделю с 28 сентября по 05 октября.

Основной удар пришелся на фондовой рынок Аргентины (-10%). Это связано с тем, что глава ЦБ подал в отставку. Следом — фондовый рынок Индии, MSCI India, (-6,7%), рынок Китая, MSCI China, (-5,2%) и Турецкий фондовый рынок, 100 крупнейших компаний, (-5,1%).

РТС потерял 2,7% своей капитализации, а индекс Мосбиржи опустился на 1%.

Ослабление рубля против доллара за неделю было более скромным относительно падения других валют: южноафриканский ранд (-4,3%) и южнокорейская вона (-2%). Но не все развивающиеся рынки скорректировались на прошлой неделе.

Лучшую динамику в мире за неделю показал бразильский фондовый рынок, MSCI Brazil, (+7%). Это связано с тем, что перед выборами лидирует кандидат от социал-либеральной партии, Жаиру Болсонару, который более угоден инвесторам.

Инвесторы распродают мало капитализированные компании США.

Среди развитых рынков больше всех пострадал американский фондовый рынок, S&P 500 за неделю потерял около 1%, что стало самым негативным показателем за месяц.

Но отдельные индексы американского фондового рынка показали худшую динамику. Особенно это касается мало капитализированных компаний, которые в США продолжают более активно снижаться в стоимости против основных высоко капитализированных компаний S&P.

Следовательно, S&P 600 small cap упал на 3,9%, Russel 2000 опустился на 3,8%. Мало капитализированные компании более чувствительны к торговым войнам и изменениям потребительского спроса.

В случае спроса, ситуация выглядит более чем благоприятной на фоне роста зарплат 2,8-2,9% г/г и роста занятости. Средний рост за пять лет превышает 200 тыс. человек каждый месяц, но торговые войны только набирают обороты.

Среди отдельных секторов за неделю в США больше всех пострадал сектор потребительского спроса на нецикличные товары, S&P 500 consumer discretionary, (-4%).

Среди отдельных компаний хуже рынка были Nektar Therapeutics (-14%), Microchip (-12,2 %), American Airlines (-11,8 %) и AMD (-11,5%). Лучше рынка: GE (+17%), Eli Lilly (+7,2%), CME Group (+6,7%) и Marathon oil (+5,7%).

Европейский рынок потерял в среднем свыше 2%, немецкий DAX упал на 2,6%. Основными причинами остаются опасения касательно растущего долга Италии и, следовательно, роста доходностей облигаций.

Ключевые события 08-12 октября.

Начало корпоративной финансовой отчетности за третий квартал в США традиционно начинается с банков. Среди них в конце недели JPMorgan, Citigroup и Wells Fargo. Среди важных политических событий: встреча Госсекретаря США Майкла Помпео с китайскими официальными лицами в Пекине в понедельник.

В целом экономическая активность на этой неделе ограничена. Можно выделить ежегодную встречу МВФ и Всемирного банка во вторник. В среду была связана с данными по инфляции в США за сентябрь. В четверг были опубликованы данные записей в США. Сегодня рынки в США закрыты.

Глобальные рынки сохранят медвежий тренд.

На этой неделе мы ожидаем фиксации прибыли по нефти марки брент до 80 долларов за баррель после того, как она пробила уровень поддержки $81,93 за баррель.

Пара USD/RUB будет торговаться в коридоре 67-67,50 рублей за доллар,так как доллар продолжит укрепление.

Европейский рынок будет в дальнейшем закладывать риски в связи с долговыми рисками Италии. Рынок США сохранит медвежий тренд, рост долларовых ставок продолжится.

Стоит выделить бразильский рынок, так как растет вероятность победы Жаиру Болсонары над Фернандо Хаддадом во втором финальном раунде 28 октября.

График недели.

Российский нефтегазовый сектор остается привлекательным для инвесторов, несмотря на небольшую коррекцию к концу недели, на фоне благоприятной ценовой конъюнктуры и слабого рубля.

Котировки акций консолидируются на текущих уровнях в ожидании разрешения санкционных вопросов. В отношении экспорта нефти из Ирана и дальнейших ограничений для российских эмитентов.

Нефть.

Нефтяные цены продолжили рост, Brent преодолел уровень в 86 долл/барр в середине недели. В четверг цены на нефть начали снижаться на фоне заявлений министра энергетики Саудовской Аравии о способности страны увеличить добычу на 1,3 млн б/с, а также существенного роста запасов нефти в США.

Российский рынок.

Рост санкционных рисков в России.

Основная причина падения российского рынка, помимо вышеперечисленного, — новое давление по вопросам санкций.

На прошлой неделе США, Нидерланды и Великобритания обвинили Россию в кибератаках. Возобновились разговоры о дедолларизации расчетов и платежей.

За неделю худший рост показали акции Сбербанка (-8%), X5 Retail Group (-7,4%), Mail.ru (-7,1%) и ОГК-2 (-6%).

Лучшими показателями по рынку оказались акции Россети (+7,2%), благодаря комментариям о планируемой допэмиссии для снижения доли государства в капитале.

Далее МРСК Центр (+6,3%), Распадская (+6%) и Газпром (+5%). Что больше похоже на тактический рост в связи фиксаций прибыли в Сбербанке.

На рынке еврооблигаций лучшую динамику показали O1 properties (+7%) 2021 и Газпромбанк 23 (+1%). Хуже рынка CBOM Finance perp (-2,5%) и Russia 47 (-2,4%).

Основные продажи пришлись по всей кривой суверенных еврооблигаций России. Еще больше фиксация прибыли на турецкой суверенной кривой в долларах, стоит также отметить небольшой рост доходностей среди турецких банков.

Акции/ Новости компаний.

На этой неделе наши модельные портфели показали положительную динамику, изменения в состав портфелей не вносили.

Портфель «Выбор ITI Capital» опередил индекс Мосбиржи на 3,8%, наилучшую динамику с момента открытия портфеля демонстрируют акции Роснефти и НОВАТЭКа: (+71%) и (+75%), соответственно.

В ходе международного форума «Российская энергетическая неделя» представители российских нефтегазовых компаний сделали ряд важных заявлений.

В Газпромнефти намерены увеличить долю дивидендных выплат в чистой прибыли по итогам 2018 г. до 35% (2017: 28%), совет директоров рассмотрит этот вопрос в ноябре.

Если размер чистой прибыли в 3-4К18 сохранится на уровне 2К18 (что соответствует консенсус-прогнозу Bloomberg), годовой дивиденд может составить 26-27 руб./акцию за год (DY 7%), а промежуточный за 9М18 — 19-20 руб./акцию (DY 5%).

Компания также заявила, что имеет техническую возможность увеличить добычу нефти в краткосрочной перспективе на 35-40 тыс. б/с и на 50 тыс. б/с в 2019 г. за счет своих арктических проектов (Мессояха, Новый Порт, Приразломное), а также в результате активизации добычи в Западной Сибири.

Газпром нефть наиболее чувствительна к ограничениям по соглашению с ОПЕК, на наш взгляд, так как вынуждена отложить запуск и расширение мощностей новых проектов и достижение целевого уровня добычи углеводородов в 100 млн. т. н. э. (планировалось в 2020 г., в 2017 г. добыча достигла 89,75 млн. т. н.э.)

Глава ЛУКОЙЛа, Вагит Алекперов, считает, что соглашение ОПЕК+ должно быть продлено для сохранения объемов поставок на мировой рынок. Алекперов также выразил обеспокоенность резким ростом цен на нефть на фоне политических факторов. Обеспокоен он и недоинвестированием в отрасль за последние четыре года, а это порядка $1,5 трлн., что мешает увеличивать объем добычи.

Господин Алекперов предложил распространить режим НДД (налога на добавленную добычу) на всю Западно-Сибирскую нефтяную провинцию, чтобы стимулировать запуск низкорентабельных месторождений.

Добыча нефти ЛУКОЙЛа в РФ по итогам 2018 г. ожидается на уровне около 86 млн. т. (2017: 87 млн. т. всего и 82 млн. т. в РФ, 1П18: 42,8 млн. т. всего и 40,3 млн. т. в РФ), в конце августа компания прогнозировала рост общей добычи углеводородов в 2018 г. около 3% г/г за счет газового проекта в Узбекистане и нефтяных активов в России.

Газпром сообщил, что по итогам 2018 г. компания может выйти на 100%-е исполнение обязательств по экспортным контрактам в Европу, которое предполагает максимальный объем поставок в размере 205 млрд куб. М.

При этом загрузка газопровода «Северный поток» за последние 12 месяцев оказалась на 7% выше плана.

Компания также сообщила о возможном увеличении объема поставок в Китай по газопроводу «Сила Сибири» на 5-10 млрд. куб. м. в год (в дополнение к предусмотренным контрактом 38 млрд. куб. м.), а также за счет увеличения мощности газопровода Сахалин-Хабаровск-Владивосток на 8 млрд. куб. м. в год к 2020 г.

Рост текущего экспорта в Европу — позитивный сигнал для бумаг компании, по нашему мнению. В то время как повышение прогнозов по поставкам в Китай и отсутствие информации по ценам газа для Китая — это нейтральная новость.

Важные новости прочих компаний.

АЛРОСА в рамках программы отчуждения непрофильных активов в 3К18 продала 9,2% акций Алмазэргиенбанка, а также цех Механического завода «Восход».

Сумма сделок превысила 305 млн. руб. С начала года общая сумма реализации активов составила около 31 млрд. руб., что безусловно позитивно как для денежных потоков компании, так и с точки зрения стратегических приоритетов развития бизнеса.

Магнит всё-таки купит фармдистрибьютора СИА Групп, но за свои акции, что снимает часть опасений миноритариев.

Менеджмент Магнита пришёл к выводу, что оптимальным решением по улучшению складской и логистической инфраструктуры бизнес-направлений «Магнит Косметик» и Аптеки будет приобретение «СИА Групп».

Совет директоров одобрил основные условия предлагаемой сделки: Магнит заплатит не более 5,7 млрд. руб. собственными акциями. lock-up период, в течение которого продавец обязуется не продавать полученные акции Магнита, составит не менее трёх лет после завершения приобретения.

Компания считает, что расчётная стоимость СИА значительно превышает согласованную стоимость сделки. Такой вывод компания делает, учитывая ожидаемую синергию в части выручки и затрат, а также возможности рефинансирования текущего долга «СИА Групп».

Кроме того, предполагаемая структура сделки минимизирует риски приобретения и интеграции активов «СИА Групп». Она обеспечивает совпадение интересов сторон в долгосрочном росте капитализации Магнита. Новость выглядит позитивной для ритейлера. Ранее инвесторы негативно отреагировали на сообщения о планах покупки СИА, так как были опасения, что сделка окажется дорогой и будет профинансирована кредитными средствами, полученными от ВТБ.

Миноритарии предпочли бы, чтобы Магнит сосредоточил внимание и инвестиции на трансформации ключевых форматов, ожидаемую синергию от сделки еще предстоит подтвердить.

В целях финансирования приобретения «СИА Групп» совет директоров Магнита также одобрил изменение программы обратного выкупа акций, увеличив общий объем программы на 5,7 млрд. рублей до 22,2 млрд. руб., что составляет около 6% капитализации.

Акции, приобретённые в рамках программы, будут направлены не только на реализацию долгосрочной программы мотивации, но и оплату приобретения «СИА Групп» в совокупном размере не более 5,7 млрд. руб. По состоянию на 4 октября было приобретено 1 103 649 акций (1,08295%).

Самые дешевые и дорогие фондовые рынки в мире

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба