9 октября 2018 Доходъ

Как оценить ожидаемую доходность рынка акций

Исследования показывают, что среди всех фундаментальных индикаторов наилучшей способностью предсказывать будущую доходность фондовых рынков обладают показатели отношения текущей капитализации к прибыли компаний: P/E и CAPE. Когда эти мультипликаторы значительно увеличиваются в величине, это сигнализирует об «иррациональном оптимизме» инвесторов, который затем приводит к разочарованию и падению стоимости акций. Низкие мультипликаторы говорят о пессимизме участников рынка.

Таким образом, индикаторы P/E и CAPE выше исторически средних уровней занижают ожидаемую доходность рынков, ниже — повышают. Отметим, что правило применимо к долгосрочным доходностям, то есть, начиная от горизонта в 5 лет. В краткосрочном периоде ни один из фундаментальных индикаторов не способен объяснить поведение рынков акций.

В прогнозе доходностей мы используем эффект возвращения P/E к среднему значению в течение 5 лет в качестве одного из основных факторов. К нему мы добавляем элементы модели Гринольда и Кронера, в которую также входят:

· ожидаемый текущий доход в виде дивидендов

· ожидаемый рост номинальной прибыли компаний

Для каждого из анализируемых рынков мы прогнозируем рост прибыли в ближайшие 5 лет через экономические параметры (приблизительно равен росту ВВП и инфляции), добавляем к нему данные о дивидендной доходности, а также ожидаемое изменение индикатора P/E. Получившееся значение доходности рынка мы сравниваем со средними историческими результатами. Если результат ниже исторических средних уровней, то мы рекомендуем держать долю рынка в портфеле ниже стратегической, если выше, то наоборот.

Доходности за 9 месяцев 2018 года

За первые 9 месяцев 2018 года большинство мировых индексов акций показали снижение стоимости в долларовом выражении. Исключением оказался рынок США, который с начала года прибавил почти 10%, показав в 3 квартале лучшую квартальную доходность за 5 лет.

Сложным текущий год оказался для рынков развивающихся стран. Рост курса доллара привел к тому, что индекс акций развивающихся рынков потерял более 10%. На фоне валютного кризиса заметного хуже выглядят акции Турции. Российский рынок выглядит сильнее остальных развивающихся стран, практически не падая в стоимости во многом благодаря росту цен на нефть.

Рынок акций США

Американская экономика находится в классической стадии роста экономического цикла. Инфляция приблизилась к 3% в годовом выражении, что выше целевого уровня, на который ориентируется ФРС. Безработица находится на минимальных отметках за 30 лет. Показатели роста ВВП отстают от значений середины 90-х и нулевых годов, однако также сигнализируют о стадии роста экономики.

Для этой текущей стадии экономического цикла США характерно увеличение краткосрочных процентных ставок из-за ужесточения денежной политики ФРС, при этом долгосрочные ставки остаются стабильными. В результате кривая процентных ставок принимает плоский вид. «Краткосрочные деньги» в таких условиях становятся дороже и менее доступными. Закредитованным компаниями становится сложнее получать кредиты, а их финансовое положение ухудшается, что постепенно ведет к падению экономической активности и замедлению экономического роста.

Меры бюджетного стимулирования экономики Трампом, принятые им после прихода к власти в 2016 году, отложили процесс замедления экономического роста. Тем не менее, мы полагаем, что в течение следующего года экономика США перейдет к следующей стадии делового цикла, начав охлаждение и замедление роста ВВП.

Мы полагаем, что в ближайшие 5 лет рост ВВП США будет в среднем ниже долгосрочного уровня в 2%, инфляция также замедлит рост, оказавшись на уровне 1-1,5%. Это дает прогноз более медленного роста прибыли, чем в последнее десятилетие.

Индикаторы

Для стадии роста экономики традиционно характерна дорогая оценка по мультипликаторам. Индикатор P/E для американского рынка находится на уровне 23, что выше исторического среднего значения более чем на 20%. Тем нем менее этот уровень ниже, чем перед крахом «пузыря доткомов» в 2000 году. Индикаторы EV/EBITDA и P/BV также находятся выше исторических средних, указывая на избыточный оптимизм в оценках инвесторами акций.

Ожидаемый рост ВВП и инфляции в США, а также текущий уровень мультипликаторов дают оценку потенциальной доходности рынка на уровне 0,7% годовых. Это значительно ниже 10,5% годовых, показанных американскими акциям и за последние 30 лет. Мы рекомендуем держать долю акций США в портфеле ниже стратегической.

Европа

Экономика Европы продолжает восстановление — рост ВВП сохраняется на уровне выше 2%. В отличие от США, инфляция и безработица еще далеки от своих оптимальных значений. Следствием более медленного экономического роста в Европе, является различие в денежной политике ЕЦБ и ФРС. Если в США процентные ставки уже несколько лет повышаются, то в Еврозоне процесс начнется лишь через несколько лет.

Индикаторы

Экономика Европы находится лишь в начале стадии роста делового цикла, поэтому для рынка характерна адекватная оценка по мультипликаторам. P/E для акций региона лишь немного выше исторических средних. В остальных индикаторах наблюдается недооценка на 10-15%.

Мы полагаем, что рост европейской экономики будет составлять около 2,5% в ближайшие 5 лет, при темпе инфляции в 2%. В совокупности с адекватной текущей оценкой по мультипликаторам, это формирует ожидаемую доходность на уровне лишь немного ниже, чем историческая средняя — 6,9% против 8,9%. Мы рекомендуем держать долю европейских акций чуть ниже, чем подразумевает стратегическое распределение.

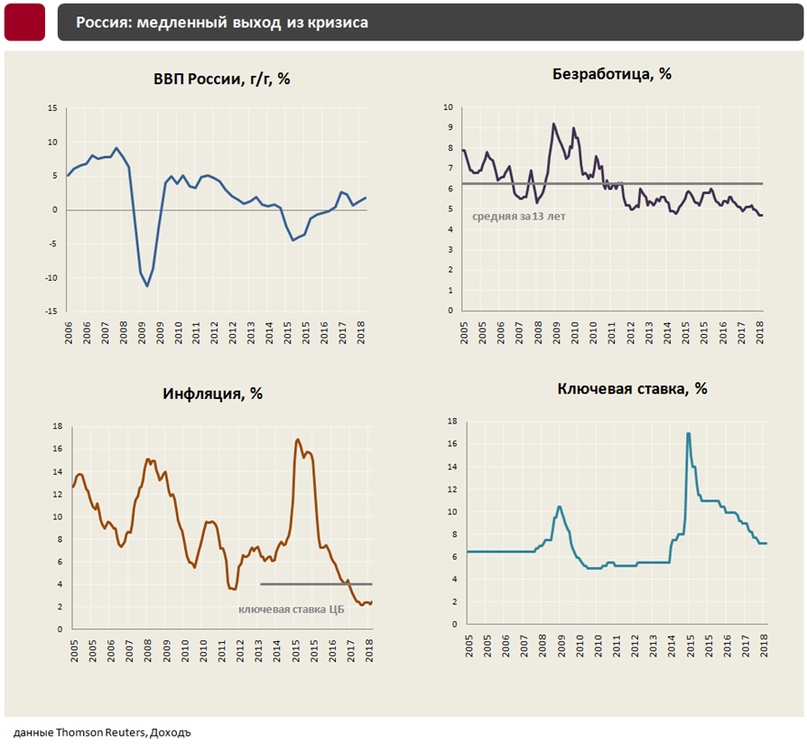

Россия

Российская экономика продолжает медленный выход из кризиса. Рост ВВП во втором квартале оказался на уровне 1,8%, что является низким показателем для развивающейся экономики, которая должна показывать гораздо более высокие показатели на стадии восстановления. Рост цен на нефть в третьем квартале 2018 года, вероятно, будет способствовать улучшению экономических показателей в ближайший год, однако в целом они останутся заметно ниже уровня, например, середины нулевых.

Индикаторы

Обратной стороной негативного восприятия инвесторами перспектив российской экономики является крайне дешевая оценка по мультипликаторам. Индикатор P/E для российского рынка на 20% ниже исторических средних уровней. По всем остальным фундаментальным ключевым индикаторам российский рынок выглядит крайне дешевым.

Даже в случае начала нового мирового экономического кризиса, дешевизна российского рынка по индикаторам не позволит ему упасть сильнее, чем мировому индексу акций. Наша модель при ожидаемом темпе роста ВВП на уровне 2% и инфляции в 6% в следующие 5 лет дает доходность около 14% в среднем за год ($). Оценка включает прогноз по среднегодовому снижению курса рубля к доллару на 3,5%. При среднем историческом значении доходности рынка около 8.8% ($) это дает хороший потенциал российскому рынку и рекомендацию держать его долю в портфеле выше, чем предполагает стратегическое распределение.

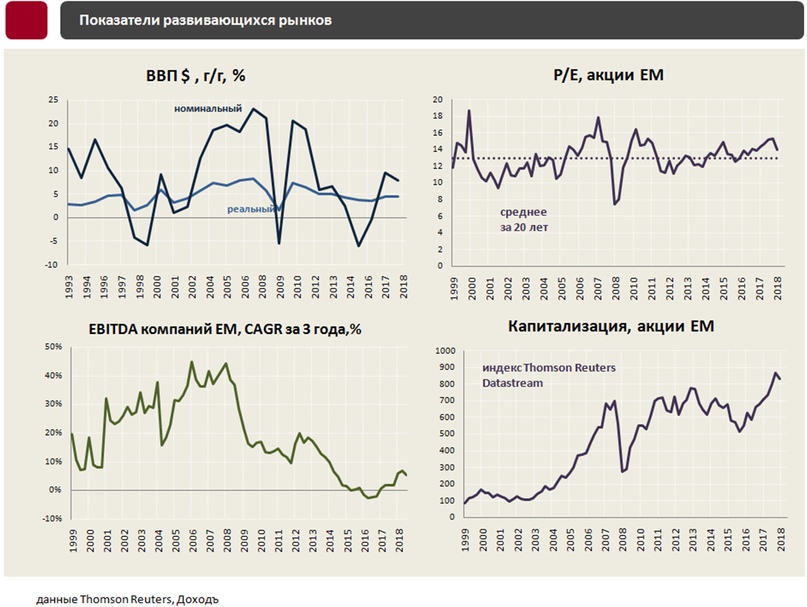

Развивающиеся рынки

В течение 2017 года ETF на индекс акций развивающихся стран вырос на 28%, однако за 9 месяцев 2018 года он скорректировался на 11%. Этому способствовал укрепляющийся доллар на фоне увеличения процентных ставок ФРС и ухудшения торговых отношений США с Китаем. Кроме того, негативно на настроения инвесторов влияют признаки валютного кризиса в Турции и Аргентине.

Мы полагаем, что в ближайшие 5 лет рост ВВП развивающихся стран будет быстрее, чем в развитых. Тем не менее, из-за замедления экономики Китая он будет ниже среднего уровня за последние 20 лет. Прогноз роста прибыли компаний развивающихся стран составляет 10% в год в течение ближайших 5 лет.

По индикатору P/E рынок акций развивающихся стран оценен чуть дороже среднего исторического уровня, что сокращает ожидаемую среднегодовую доходность на 0,5%. Мы ждем, что оценка рынка в долларах США потеряет еще 3,5% годовых из-за падения стоимости валют развивающихся рынков. В совокупности с текущей дивидендной доходностью в 2,9% это дает оценку ожидаемой доходности на уровне 8,9%, что немного ниже среднего исторического уровня в 10,5%.

Обзор — мнение по рынкам акций

Исследования показывают, что среди всех фундаментальных индикаторов наилучшей способностью предсказывать будущую доходность фондовых рынков обладают показатели отношения текущей капитализации к прибыли компаний: P/E и CAPE. Когда эти мультипликаторы значительно увеличиваются в величине, это сигнализирует об «иррациональном оптимизме» инвесторов, который затем приводит к разочарованию и падению стоимости акций. Низкие мультипликаторы говорят о пессимизме участников рынка.

Таким образом, индикаторы P/E и CAPE выше исторически средних уровней занижают ожидаемую доходность рынков, ниже — повышают. Отметим, что правило применимо к долгосрочным доходностям, то есть, начиная от горизонта в 5 лет. В краткосрочном периоде ни один из фундаментальных индикаторов не способен объяснить поведение рынков акций.

В прогнозе доходностей мы используем эффект возвращения P/E к среднему значению в течение 5 лет в качестве одного из основных факторов. К нему мы добавляем элементы модели Гринольда и Кронера, в которую также входят:

· ожидаемый текущий доход в виде дивидендов

· ожидаемый рост номинальной прибыли компаний

Для каждого из анализируемых рынков мы прогнозируем рост прибыли в ближайшие 5 лет через экономические параметры (приблизительно равен росту ВВП и инфляции), добавляем к нему данные о дивидендной доходности, а также ожидаемое изменение индикатора P/E. Получившееся значение доходности рынка мы сравниваем со средними историческими результатами. Если результат ниже исторических средних уровней, то мы рекомендуем держать долю рынка в портфеле ниже стратегической, если выше, то наоборот.

Доходности за 9 месяцев 2018 года

За первые 9 месяцев 2018 года большинство мировых индексов акций показали снижение стоимости в долларовом выражении. Исключением оказался рынок США, который с начала года прибавил почти 10%, показав в 3 квартале лучшую квартальную доходность за 5 лет.

Сложным текущий год оказался для рынков развивающихся стран. Рост курса доллара привел к тому, что индекс акций развивающихся рынков потерял более 10%. На фоне валютного кризиса заметного хуже выглядят акции Турции. Российский рынок выглядит сильнее остальных развивающихся стран, практически не падая в стоимости во многом благодаря росту цен на нефть.

Рынок акций США

Американская экономика находится в классической стадии роста экономического цикла. Инфляция приблизилась к 3% в годовом выражении, что выше целевого уровня, на который ориентируется ФРС. Безработица находится на минимальных отметках за 30 лет. Показатели роста ВВП отстают от значений середины 90-х и нулевых годов, однако также сигнализируют о стадии роста экономики.

Для этой текущей стадии экономического цикла США характерно увеличение краткосрочных процентных ставок из-за ужесточения денежной политики ФРС, при этом долгосрочные ставки остаются стабильными. В результате кривая процентных ставок принимает плоский вид. «Краткосрочные деньги» в таких условиях становятся дороже и менее доступными. Закредитованным компаниями становится сложнее получать кредиты, а их финансовое положение ухудшается, что постепенно ведет к падению экономической активности и замедлению экономического роста.

Меры бюджетного стимулирования экономики Трампом, принятые им после прихода к власти в 2016 году, отложили процесс замедления экономического роста. Тем не менее, мы полагаем, что в течение следующего года экономика США перейдет к следующей стадии делового цикла, начав охлаждение и замедление роста ВВП.

Мы полагаем, что в ближайшие 5 лет рост ВВП США будет в среднем ниже долгосрочного уровня в 2%, инфляция также замедлит рост, оказавшись на уровне 1-1,5%. Это дает прогноз более медленного роста прибыли, чем в последнее десятилетие.

Индикаторы

Для стадии роста экономики традиционно характерна дорогая оценка по мультипликаторам. Индикатор P/E для американского рынка находится на уровне 23, что выше исторического среднего значения более чем на 20%. Тем нем менее этот уровень ниже, чем перед крахом «пузыря доткомов» в 2000 году. Индикаторы EV/EBITDA и P/BV также находятся выше исторических средних, указывая на избыточный оптимизм в оценках инвесторами акций.

Ожидаемый рост ВВП и инфляции в США, а также текущий уровень мультипликаторов дают оценку потенциальной доходности рынка на уровне 0,7% годовых. Это значительно ниже 10,5% годовых, показанных американскими акциям и за последние 30 лет. Мы рекомендуем держать долю акций США в портфеле ниже стратегической.

Европа

Экономика Европы продолжает восстановление — рост ВВП сохраняется на уровне выше 2%. В отличие от США, инфляция и безработица еще далеки от своих оптимальных значений. Следствием более медленного экономического роста в Европе, является различие в денежной политике ЕЦБ и ФРС. Если в США процентные ставки уже несколько лет повышаются, то в Еврозоне процесс начнется лишь через несколько лет.

Индикаторы

Экономика Европы находится лишь в начале стадии роста делового цикла, поэтому для рынка характерна адекватная оценка по мультипликаторам. P/E для акций региона лишь немного выше исторических средних. В остальных индикаторах наблюдается недооценка на 10-15%.

Мы полагаем, что рост европейской экономики будет составлять около 2,5% в ближайшие 5 лет, при темпе инфляции в 2%. В совокупности с адекватной текущей оценкой по мультипликаторам, это формирует ожидаемую доходность на уровне лишь немного ниже, чем историческая средняя — 6,9% против 8,9%. Мы рекомендуем держать долю европейских акций чуть ниже, чем подразумевает стратегическое распределение.

Россия

Российская экономика продолжает медленный выход из кризиса. Рост ВВП во втором квартале оказался на уровне 1,8%, что является низким показателем для развивающейся экономики, которая должна показывать гораздо более высокие показатели на стадии восстановления. Рост цен на нефть в третьем квартале 2018 года, вероятно, будет способствовать улучшению экономических показателей в ближайший год, однако в целом они останутся заметно ниже уровня, например, середины нулевых.

Индикаторы

Обратной стороной негативного восприятия инвесторами перспектив российской экономики является крайне дешевая оценка по мультипликаторам. Индикатор P/E для российского рынка на 20% ниже исторических средних уровней. По всем остальным фундаментальным ключевым индикаторам российский рынок выглядит крайне дешевым.

Даже в случае начала нового мирового экономического кризиса, дешевизна российского рынка по индикаторам не позволит ему упасть сильнее, чем мировому индексу акций. Наша модель при ожидаемом темпе роста ВВП на уровне 2% и инфляции в 6% в следующие 5 лет дает доходность около 14% в среднем за год ($). Оценка включает прогноз по среднегодовому снижению курса рубля к доллару на 3,5%. При среднем историческом значении доходности рынка около 8.8% ($) это дает хороший потенциал российскому рынку и рекомендацию держать его долю в портфеле выше, чем предполагает стратегическое распределение.

Развивающиеся рынки

В течение 2017 года ETF на индекс акций развивающихся стран вырос на 28%, однако за 9 месяцев 2018 года он скорректировался на 11%. Этому способствовал укрепляющийся доллар на фоне увеличения процентных ставок ФРС и ухудшения торговых отношений США с Китаем. Кроме того, негативно на настроения инвесторов влияют признаки валютного кризиса в Турции и Аргентине.

Мы полагаем, что в ближайшие 5 лет рост ВВП развивающихся стран будет быстрее, чем в развитых. Тем не менее, из-за замедления экономики Китая он будет ниже среднего уровня за последние 20 лет. Прогноз роста прибыли компаний развивающихся стран составляет 10% в год в течение ближайших 5 лет.

По индикатору P/E рынок акций развивающихся стран оценен чуть дороже среднего исторического уровня, что сокращает ожидаемую среднегодовую доходность на 0,5%. Мы ждем, что оценка рынка в долларах США потеряет еще 3,5% годовых из-за падения стоимости валют развивающихся рынков. В совокупности с текущей дивидендной доходностью в 2,9% это дает оценку ожидаемой доходности на уровне 8,9%, что немного ниже среднего исторического уровня в 10,5%.

Обзор — мнение по рынкам акций

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба