28 октября 2018 smart-lab.ru | S&P 500 (GSPC)

С интересом читаю различные статьи на конкурс. Решил заменить свой кнопочный телефон и поучаствовать тоже.

Я как и многие остальные всегда мечтал иметь поводыря который бы показывал направление движения с неким лагом или же иметь возможность прямого арбитража между похожими инструментами на разных рынках.

С последним весьма сложно(аГа, попробуйте половите арбитраж между кухней и US 500, поглядим как кухня отдаст вам деньги в случае прибыли по «кухонной ноге», хотя такие предложения встречаются даже на апворке- различные лохи предлагают программистам написать код для МТ 4, что бы ловить арбитражи такого плана).

А вот над первым вариантом можно подумать. Кто застал торговлю первой декады 2000-x годов хорошо помнит как наш рынок замечательно бегал за SNP 500 и нефтью. Что бы заработать денег, было достаточно поставить информационный терминал Esignal и взять подписку на ES, потом появилась Ниндзя трейдер с бесплатным демопериодом и примерно в это время сказка закончилась — выросла конкуренция(все хотят быть богатыми). Ниже картинка более менее правдиво изображающая трейдера конца первой декады двухтысячных годов.

Но как говориться варианты остались… если подумать головой, пособирать информацию в интернете, построить слегка более сложные модели. В любом случае этот будет интермаркет анализ. (кто не знаком с этим выражением — гуглите intermarket analysis profiting from global market relationships)

В данном случае, нам нужно найти то что предсказывает движение US 500, что бы поднять вероятность нашего трейда быть прибыльным. (да и вообще, хотелось бы помочь Василию в его батле с американским рынком). Не буду ходить вокруг да около, на мой взгляд интереснымм вариантом будет сравнение ОТНОШЕНИЯ стоимости различных классов облигаций — к примеру высоклассного корпоративного долга и говнобумаг с повышенным риском(и соответственно более высоким купоном).

В период оптимизма на рынке, спрос на junk bonds (шлак) будет выше, в период пессимизма все с точностью наоборот, рынок облигаций в разы больше чем рынок акций и имеет огромное влияние на цены акций и соответственно производных как US 500.

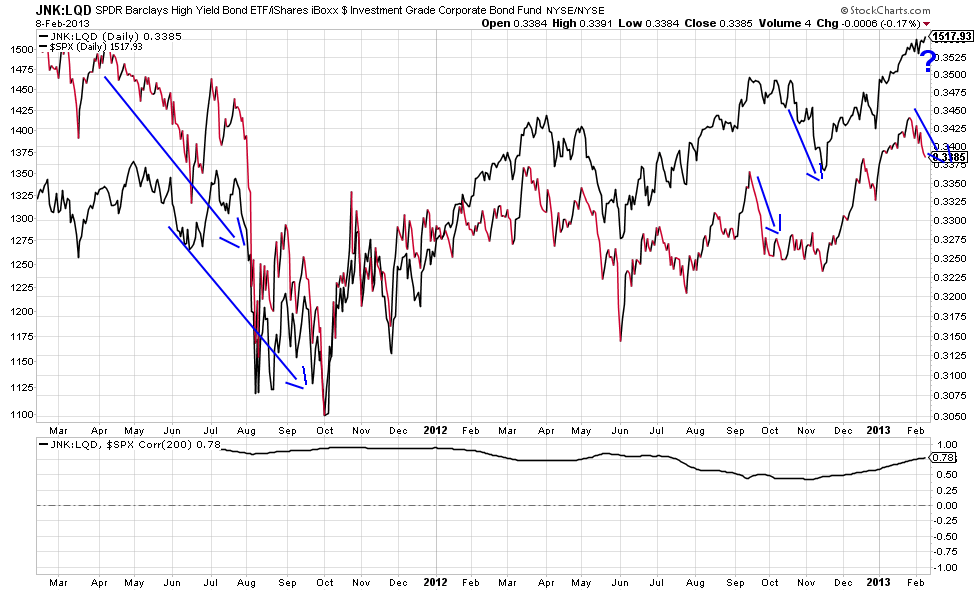

Давайте глянем на картинку - черная линия SNP, а красная отношение ETF которые инвестируют в облигации — JNK (шлак)/LQD(высоклассный корпоративный долг).

Как видим, на картинке есть грааль — временной лаг. Несмотря то что картинке пять лет, эта тема все еще работает, автор проверил на трейдингвью, но там такой ужасный интерфейс и внешний вид, что автор решил запостить картинку пятилетней давности, а желающие проверить текущее положение дел, могут сделать это сами.

Ну и конечно реклама нового инструмента --> US 500 наше все, ES на помойку истории.

И пользуясь опытом других участников — статья написана на конкурс, идея запатентована.

Cсегодня увидел еще одну интересную штуку и как человек открытый и не злой, спешу поделиться со смартлабом… ну а чё… всем деньги нужны, пусть люди заработают. Или как минимум начнут копать эту тему.

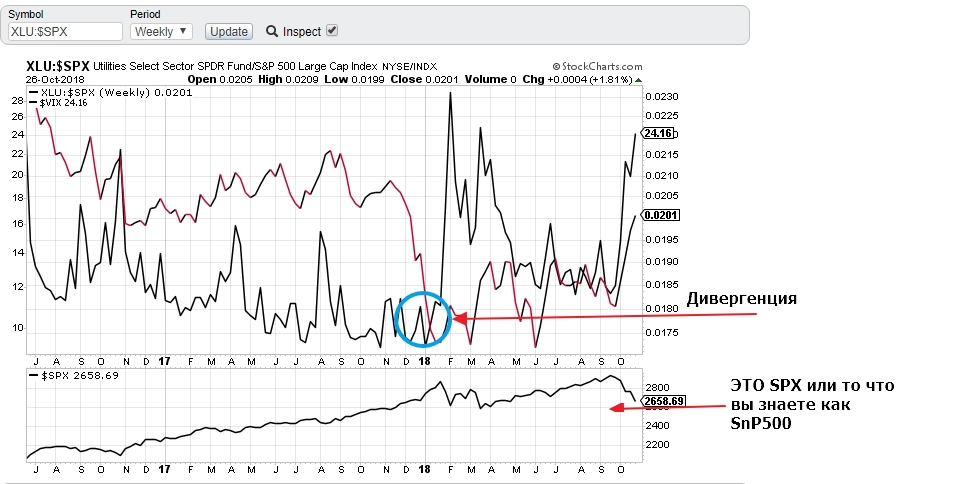

Есть такой инструмент XLU, это ETF который инвестирует в Utilites сектор. Что это такое лучше скажет Инвестопедия — дословно: The sector contains companies such as electric, gas and water firms, and integrated providers.

А почему бы нам взять не разделить цены этого етф на индекс и наложить на график? Фигня вопрос, сказано- сделано.

Добавим к графику график инструмента VXX который отслеживает изменение волатильности(другими словами, другими словами, что бы не умничать, нанесем на график волатильность индекса SNP 500)

Наше отношение XLU/SPX явно двигается в одном направлении с волатильностью. Но на начало года нарисовалась дивергенция, отношение падало, а волатильность топталась на месте, затем была коррекция по широкому американскому индексу. Ниже приведу график с трейдингвью, что бы масштаб был более менее наглядным.

Это наверно не грааль, а просто направление, по которому куда пытливые умы смартлаба могу пойти и высчитать к примеру статистически значимые значения дивергенций. Добавлю только то, что ситуация описанная здесь наблюдалась на недельном таймфреме в 2007 году.

Я как и многие остальные всегда мечтал иметь поводыря который бы показывал направление движения с неким лагом или же иметь возможность прямого арбитража между похожими инструментами на разных рынках.

С последним весьма сложно(аГа, попробуйте половите арбитраж между кухней и US 500, поглядим как кухня отдаст вам деньги в случае прибыли по «кухонной ноге», хотя такие предложения встречаются даже на апворке- различные лохи предлагают программистам написать код для МТ 4, что бы ловить арбитражи такого плана).

А вот над первым вариантом можно подумать. Кто застал торговлю первой декады 2000-x годов хорошо помнит как наш рынок замечательно бегал за SNP 500 и нефтью. Что бы заработать денег, было достаточно поставить информационный терминал Esignal и взять подписку на ES, потом появилась Ниндзя трейдер с бесплатным демопериодом и примерно в это время сказка закончилась — выросла конкуренция(все хотят быть богатыми). Ниже картинка более менее правдиво изображающая трейдера конца первой декады двухтысячных годов.

Но как говориться варианты остались… если подумать головой, пособирать информацию в интернете, построить слегка более сложные модели. В любом случае этот будет интермаркет анализ. (кто не знаком с этим выражением — гуглите intermarket analysis profiting from global market relationships)

В данном случае, нам нужно найти то что предсказывает движение US 500, что бы поднять вероятность нашего трейда быть прибыльным. (да и вообще, хотелось бы помочь Василию в его батле с американским рынком). Не буду ходить вокруг да около, на мой взгляд интереснымм вариантом будет сравнение ОТНОШЕНИЯ стоимости различных классов облигаций — к примеру высоклассного корпоративного долга и говнобумаг с повышенным риском(и соответственно более высоким купоном).

В период оптимизма на рынке, спрос на junk bonds (шлак) будет выше, в период пессимизма все с точностью наоборот, рынок облигаций в разы больше чем рынок акций и имеет огромное влияние на цены акций и соответственно производных как US 500.

Давайте глянем на картинку - черная линия SNP, а красная отношение ETF которые инвестируют в облигации — JNK (шлак)/LQD(высоклассный корпоративный долг).

Как видим, на картинке есть грааль — временной лаг. Несмотря то что картинке пять лет, эта тема все еще работает, автор проверил на трейдингвью, но там такой ужасный интерфейс и внешний вид, что автор решил запостить картинку пятилетней давности, а желающие проверить текущее положение дел, могут сделать это сами.

Ну и конечно реклама нового инструмента --> US 500 наше все, ES на помойку истории.

И пользуясь опытом других участников — статья написана на конкурс, идея запатентована.

Cсегодня увидел еще одну интересную штуку и как человек открытый и не злой, спешу поделиться со смартлабом… ну а чё… всем деньги нужны, пусть люди заработают. Или как минимум начнут копать эту тему.

Есть такой инструмент XLU, это ETF который инвестирует в Utilites сектор. Что это такое лучше скажет Инвестопедия — дословно: The sector contains companies such as electric, gas and water firms, and integrated providers.

А почему бы нам взять не разделить цены этого етф на индекс и наложить на график? Фигня вопрос, сказано- сделано.

Добавим к графику график инструмента VXX который отслеживает изменение волатильности(другими словами, другими словами, что бы не умничать, нанесем на график волатильность индекса SNP 500)

Наше отношение XLU/SPX явно двигается в одном направлении с волатильностью. Но на начало года нарисовалась дивергенция, отношение падало, а волатильность топталась на месте, затем была коррекция по широкому американскому индексу. Ниже приведу график с трейдингвью, что бы масштаб был более менее наглядным.

Это наверно не грааль, а просто направление, по которому куда пытливые умы смартлаба могу пойти и высчитать к примеру статистически значимые значения дивергенций. Добавлю только то, что ситуация описанная здесь наблюдалась на недельном таймфреме в 2007 году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба