20 декабря 2018 ITI Capital

Основной вывод:

Мы полагаем, что в первые шесть месяцев 2019 года динамика роста развивающихся рынков будет лучше, чем во втором полугодии. Это обусловлено сезонными факторами, а также структурными рисками. Эти риски связаны с усилением волатильности и ухудшением макроэкономических показателей (в отличие от минувшего года, когда главным фактором риска было повышение процентных ставок). В то же время, вероятность глобальный рецессии может превысить 50% уже в 2020г.

Проблемы торговых войн и геополитической напряженности, по нашему мнению, будут менее актуальны, чем в 2018 году, поэтому мы отдаем предпочтение стратегии «точечного выбора».

Несмотря на сдержанно-позитивную динамику роста прибыли на развивающихся рынках, мы полагаем, что потенциал такого роста ограничен.

Рост рентабельности ограничен (в среднем она на 0,6 п. п. ниже долгосрочного среднего уровня, который составляет 9,4%) после активного роста в начале цикла 2016–2017 годов.

Долларовые процентные ставки сравнительно высоки, а потребительский спрос снизился. На развивающихся рынках долга (за исключением российского, мексиканского и других отдельных эмитентов) потенциал сокращения кредитных спредов также ограничен.

В 2018 году эти спреды расширились более чем на 110 б.п. В первом квартале 2018 года цены еврооблигаций развивающихся стран были самыми высокими за период с 2013 года. Сейчас мы наблюдаем коррекцию относительно этих максимумов на фоне ухудшающейся макроэкономической динамики и менее благоприятной глобальной конъюнктуры.

Потенциал снижения стоимости валютного долга составляет в лучшем случае 50 б.п, но для отдельных эмитентов, таких как суверенный долг России, потенциал роста существенно выше.

Российские активы, как акции, так и облигации, по мультипликаторам и кредитным спредам остаются самыми недооцененными среди своих аналогов в связи с высоким уровнем странового риска, что и удерживает нерезидентов от активных покупок.

Основная таблица прогнозов:

Источник: ITI Capital, Bloomberg

*Все расчеты в таблицах и графиках согласно данным на 17 декабря

Главная тема 2019: развивающиеся рынки (EM)

Денежно-кредитная и макроэкономическая политики США: Худшее для развивающихся рынков уже позади

Нынешняя ситуация напоминает ситуацию 2013 года, когда на рынках царила нервозность в связи с перспективой сворачивания количественного стимулирования в США, и наиболее уязвимые развивающиеся рынки накрыла волна продаж.

Если исходить из того, что главным катализатором продаж на развивающихся рынках в 2018 году действительно было повышение ставок ФРС США, логично задаться вопросом, следует ли ожидать в 2019 году нового «эффекта домино»? Такой эффект можно наблюдать, когда проблемы на отдельных развивающихся рынках, таких как Турция или Аргентина, провоцируют цепную реакцию для всех рынков этой категории.

Особую актуальность этому вопросу придает то обстоятельство, что ситуация на американском рынке труда, возможно, создает предпосылки для ухудшения глобальной финансовой конъюнктуры и, как следствие, некоторого смягчения позиции Федрезерва (т. е. замедления процесса повышения процентных ставок).

С первого квартала 2016 года, когда Федеральный резерв США начал повышать процентные ставки, кредитные спреды развивающихся рынков уже сократились приблизительно на 70 б. п., а соответствующие валюты подорожали на 1% (по текущим котировкам).

В этом смысле развивающиеся рынки уже в значительной степени абсорбировали эффект от повышения ставок ФРС США (планы по их повышению реализованы на 62–67%).

Усилению волатильности развивающихся рынков в 2018 году предшествовало резкое повышение доходности 10-летних КО США в четвертом квартале 2017 и начале 2018 года. В общей сложности доходность выросла более чем на 100 б. п. В сентябре 2017 года она составляла 2,05%, а к февралю 2018 почти достигла 3,0%. В 2019 году, по нашему мнению, доходность 10-летних КО США едва ли поднимется существенно выше 3,3% (сейчас она составляет 2,8%).

Перспективы повышения ставок Федрезерва

Поскольку целевой ориентир Федрезерва по рынку труда, судя по всему, будет значительно превышен, весьма вероятно, что Комитет по операциям на открытом рынке не сделает паузы, пока у него не появится уверенность, что можно не опасаться формирования новых негативных тенденций с точки зрения занятости. Мы полагаем, что такая уверенность появится не ранее начала 2020 года.

Минимальный нейтральный уровень процентных ставок составляет 2,0%, а медианное значение равно 3,0-3,25%.

Если в будущем году в США сохранится позитивная макроэкономическая динамика, это будет самый продолжительный в истории страны период непрерывного экономического роста.

Уровень безработицы в США сейчас опустился до минимального за последние 48 лет. Это создает предпосылки для повышения ставки ФРС, однако она будет повышаться более сдержанно.

Мы ожидаем стабилизации ставки федеральных фондов к 2020 году, к этому моменту безработица должна сократиться до менее 4% и, возможно, достигнет 3%-й отметки. Заработная плата должна вырасти на 3,25–3,50%, а основной индекс расходов на частное потребление (индекс PCE) — вырасти на 2,25%.

Низкая оценка не гарантирует роста, но закладывает хороший потенциал роста для развивающихся рынков

Низкую оценку нельзя рассматривать как катализатор улучшения динамики развивающихся рынков, однако этот фактор, на наш взгляд, имеет большое значение с точки зрения соотношения риска и доходности.

Низкая оценка должна обеспечить таким рынкам дополнительный потенциал роста, если темпы экономического роста стабилизируются в соответствии с нашими ожиданиями и, возможно, она сыграет роль «подушки безопасности» в случае дальнейшего ухудшения фундаментальных параметров. Особенно, по сравнению с Европой.

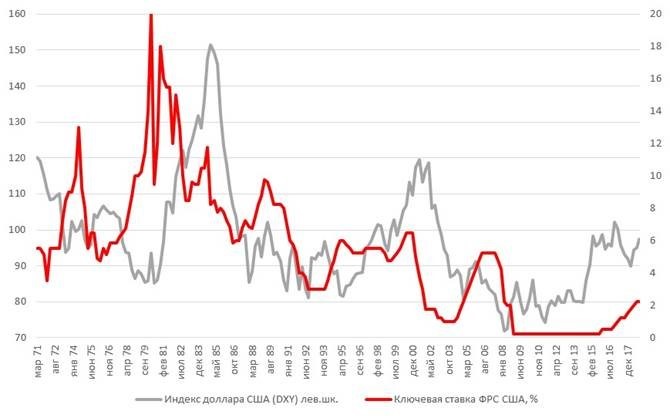

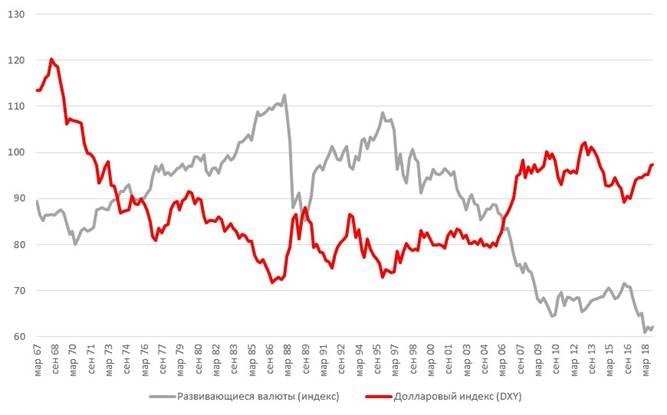

Динамика доллара и ключевая ставка ФРС

Источник: Bloomberg, ITI Capital

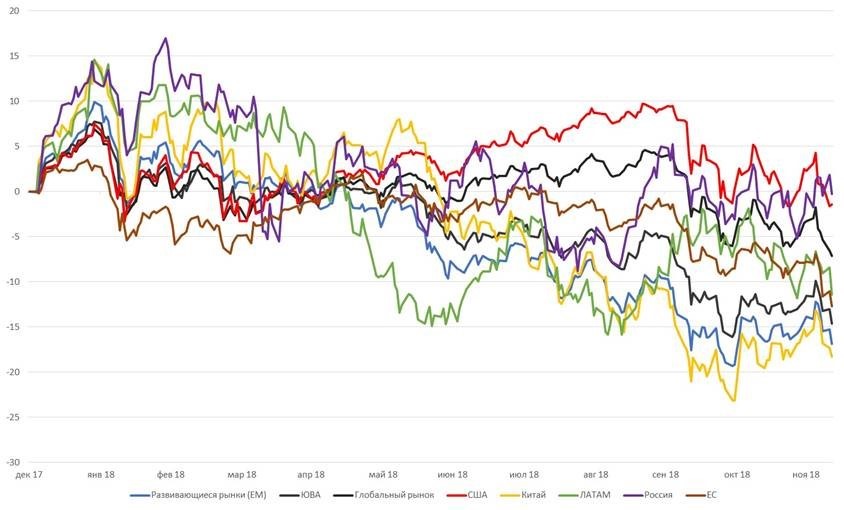

Нормализированная динамика глобальных рынок акций с начала года (MSCI $), %

Источник: Bloomberg, ITI Capital

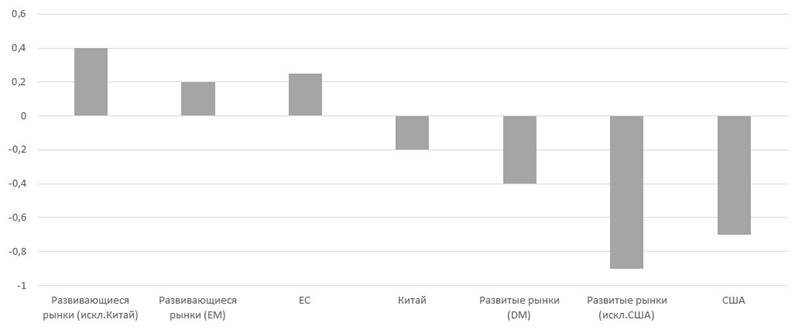

В 2019 году мы ожидаем сдержанного улучшения макроэкономической динамики на развивающихся рынках (без учета Китая), %

Изменение в консенсус прогнозах (4кв19' к 4кв18')

Источник: Bloomberg, ITI Capital

Еврозона: перспективы не впечатляют

После короткой сентябрьской передышки эскалация бюджетного кризиса в Италии и усиление политической неопределенности в Великобритании, а также довольно вялая макроэкономическая конъюнктура спровоцировали новое расширение спредов, которые вернулись на уровни начала 2016 года.

Это произошло всего через несколько недель после того, как ЕЦБ объявил о начале сворачивания программы количественного стимулирования.

Динамика была заметно хуже, чем на долларовом рынке, разница между спредами облигаций с сопоставимыми сроками обращения приближалась к максимумам за многие месяцы.

Мы полагаем, что в ближайшие два квартала спреды в евро, вероятно, продолжат расти. Если допустить, что итальянские бюджетные проблемы будут решены и появится некоторая определенность по сценарию выхода Великобритании из ЕС, можно рассчитывать на постепенный разворот средних значений во второй половине 2019 года.

Что касается структуры инвестиционного портфеля, то нам по-прежнему импонирует тактика, которая предполагает сокращение доли активов в евро относительно доли долларовых активов.

Италия — основной риск для еврозоны

Большинство европейских экономистов по-прежнему со скепсисом оценивают способность руководства ЕС и итальянских властей добиться изменения ситуации вокруг бюджета Италии.

При этом они полагают, что усиление давления будет более действенным инструментом, чтобы добиться от Рима соблюдения бюджетной дисциплины. Иными словами, ситуация сначала должна усугубиться, и только после этого можно будет рассчитывать на улучшение.

Высока вероятность, что во втором квартале 2019 года в итальянской экономике начнется рецессия, которая окажет дополнительное давление на итальянские и европейские активы.

Для того, чтобы итальянская правящая партия перешла к более выгодной для рынка политике, потребуются новые экономические проблемы и ухудшение ситуации на рынке. Мы ожидаем сдержанного восстановления во второй половине 2019 года, когда популярность правящей популистской коалиции снизится, и это создаст предпосылки для формирования новой коалиции (правоцентристской или левоцентристской), которая возьмет на вооружение более консервативную бюджетную политику.

Мы ожидаем, что ЕЦБ перестанет быть нетто-покупателем активов в четверг (последнее заседание ЕЦБ в этом году). В третьем квартале 2019 года европейский регулятор, по нашим оценкам, должен повысить депозитную ставку на 20 б. п., а затем будет повышать ее на 20–25 б. п. каждые два-три квартала до конца 2021 года. Это означает, что ключевая ставка должна достичь 0,8-1% к тому моменту, когда ставка ФРС США будет выше 3%. Впрочем, многое будет зависеть от темпов инфляции и динамики ВВП.

Пока инфляционные ожидания «стоят на якоре», политика ЕЦБ будет больше зависеть от индикаторов экономической активности. Главным остаточным фактором риска будет ситуация в Италии, которая чревата тем, что в первой половине 2019 года регулятору придется предоставить банкам новый транш долгосрочного рефинансирования (LTRO).

Сильнее всего от ситуации в итальянском банковском секторе зависят Франция (14% ВВП), Испания (около 6%) и Великобритания (3%). Помимо этого мы полагаем, что темпы экономического роста в Евросоюзе будут довольно скромными, однако сам рост продолжится, а базовая инфляция удержится на уровне около 1%, что значительно ниже целевого уровня.

Рекомендации

Что касается облигаций эмитентов финансового сектора с рейтингами инвестиционного уровня, то, по нашему мнению, доля страховых компаний в портфеле должна быть ниже их индексного веса.

Мы также рекомендуем выборочно покупать облигации банков. Среди отдельных стран мы отдаем предпочтение банкам США и Франции, которые, на наш взгляд, привлекательнее голландских и британских. Это обусловлено привлекательностью оценки и тем, что банки США и Франции меньше подвержены рискам, связанным с выходом Великобритании из ЕС.

Инвесторам, которые ищут привлекательные спреды, можно порекомендовать облигации германских банков, которые выглядят привлекательнее итальянских и испанских.

Что покупать: Точечный острожный выбор

Мы отдаем предпочтение локальным акциям и облигациям. Потенциал укрепления валют развивающихся рынков в 2019 году, по нашим оценкам, довольно скромен и он составляет всего 3-5%.

Курс этих валют может вырасти в первом полугодии на фоне ослабления доллара США, однако во второй половине года он снизится. Потенциал повышения суверенных кредитных рейтингов, на наш взгляд, минимален, поскольку привлекательность суверенного долга уже не так убедительна, как ранее, в связи с высокими геополитическими рисками.

Торговые идеи в разных видах активов (cross trades) и хеджевые стратегии

Альфа-коэффициент в ЮВА вырос по сравнению с рынками Латинской Америки. Мы рекомендуем открывать длинные позиции по китайскому рынку против латиноамериканских в целом и бразильского в частности. Бразильский рынок акций и бразильские облигации в твердой валюте уже в значительной степени отыграли свой потенциал роста после недавних президентских выборов в этой стране.

Мы рекомендуем длинные позиции по Тайваню против Бразилии.

Длинные позиции по Мексике против Бразилии.

Ставка на индекс MSCI EM против MSCI EAFE (это сводный индикатор развитых рынков за исключением США), а также против других международных рынков акций.

Мы считаем перспективной ставку на чилийский песо (потенциал укрепления этой валюты обусловлен обнадеживающими перспективами рынка меди) против китайского юаня. Такая стратегия позволяет захеджировать риски, связанные с возможностью дальнейшей эскалации американо-китайских торговых войн.

Мексиканский песо можно выделить в качестве одной из валют, которые сильнее всего зависят от восприятия риска на глобальных рынках. Это обстоятельство, наряду с привлекательностью для операций carry trade и потенциалом роста, позволяет предположить, что мексиканский песо может обеспечить хорошую доходность в случае стабилизации роста мировой экономики.

По-прежнему имеет смысл хеджировать риски новых международных обострений, либо напрямую, через ставку на китайский юань, либо косвенно, через южнокорейскую вону. Эта валюта более привлекательна как инструмент carry trade.

Мы не рекомендуем напрямую шортить турецкую лиру, поскольку такая стратегия чревата большими потерями (отрицательным carry).

Мы рекомендуем инвесторам ориентироваться на качество, отдавая ему предпочтение перед значением бета-коэффициента. Эта рекомендация актуальна как для суверенных облигаций с рейтингом инвестиционного уровня, так и для высокодоходных долговых инструментов.

Валюта (Развивающиеся рынки)

Пара USD/RUB к концу июня 2019 года может составить 63,00, т. е. потенциал укрепления рубля составляет в лучшем случае 2–3%. Его рост будет ограничиваться валютными интервенциями Минфина и геополитическими рисками.

Помимо рубля, самой недооцененной валютой с положительным текущим счетом и инвестиционным рейтингом, недооцененные валюты в сегменте развивающихся рынков — это турецкая лира, бразильский реал, южнокорейская вона.

Южноафриканский ранд, колумбийский песо и мексиканский песо выглядят привлекательными в рамках сценария стабилизации темпов роста из-за ограниченного повышения долларовых ставок и обострения международной обстановки.

Что касается высокодоходных валют, (турецкой лиры, южноафриканского ранда, мексиканского песо, российского рубля и индийской рупии), то мы не исключаем некоторой стабилизации, или даже снижения ключевых процентных ставок на соответствующих рынках в ближайшие 12 месяцев (при условии, что Федрезерв США и ЕЦБ несколько смягчат свои позиции, начиная с 2020г).

Актуальные торговые идеи на глобальном валютном рынке

Самые недооцененные валюты в мире

Динамика курсов валют развивающихся рынков с начала года против доллара США

Источник: Bloomberg, ITI Capital

Облигации (Развивающиеся рынки)

На наш взгляд, есть вероятность снижения доходностей среди наиболее высокодоходных облигаций на развивающихся рынках (н.п. Pemex (Мексика), ВЭБ (Россия), Южная Африка, Турция и Аргентина)) и их рост среди наименее доходных бумаг этого сегмента (Венгрия, Бразилия, Индонезия, Китай).

Впрочем, принимая во внимания ставки купона (около 6,6%), а также прогнозируемое укрепление валют развивающихся рынков на 3-5% (средневзвешенного курса валют, учитываемых в индексе JPMorgan GBI-EM), мы полагаем, что ценные бумаги из расчетной базы JPMorgan GBI-EM обеспечат доходность приблизительно в 10-12% (без учета хеджирования, но с учетом эффектов дюрации).

Суверенные спреды развивающихся рынков

Потенциал сокращения спредов у российских ОФЗ составляет, по меньшей мере 100-140 б. п., а у суверенных облигаций в твердой валюте — 40-50 б.п. и у корпоративного сектора российских компаний 60-80 б. п. до уровней начала августа, перед тем, как были сделаны заявления о запуске второго раунда санкций против России.

Впрочем, то, насколько реализуем этот потенциал, зависит от санкционных рисков, с учетом как уже действующих ограничений, так и тех, которые могут быть объявлены к концу первого квартала.

Мексиканские облигации также перепроданы. Присвоенный им рейтинг инвестиционного уровня предполагает, что потенциал сокращения спредов составляет 50 б. п в твердой валюте. Этот потенциал особенно очевиден, если сравнивать мексиканский долг с бразильским, который, на наш взгляд, переоценен; аналогичные соображения применимы к чилийскому долгу.

Актуальные торговые идеи на глобальном рынке облигаций

Источник: Bloomberg, ITI Capital

Источник: Bloomberg, ITI Capital

Глобальный рынок акций

Актуальные торговые идеи на глобальном рынке акций

Источник: Bloomberg, ITI Capital

Россия (актуальные идеи и потенциал роста в 2019г)

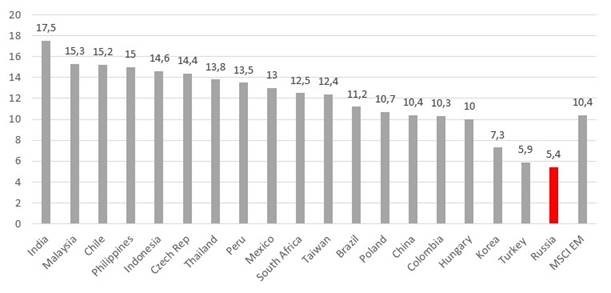

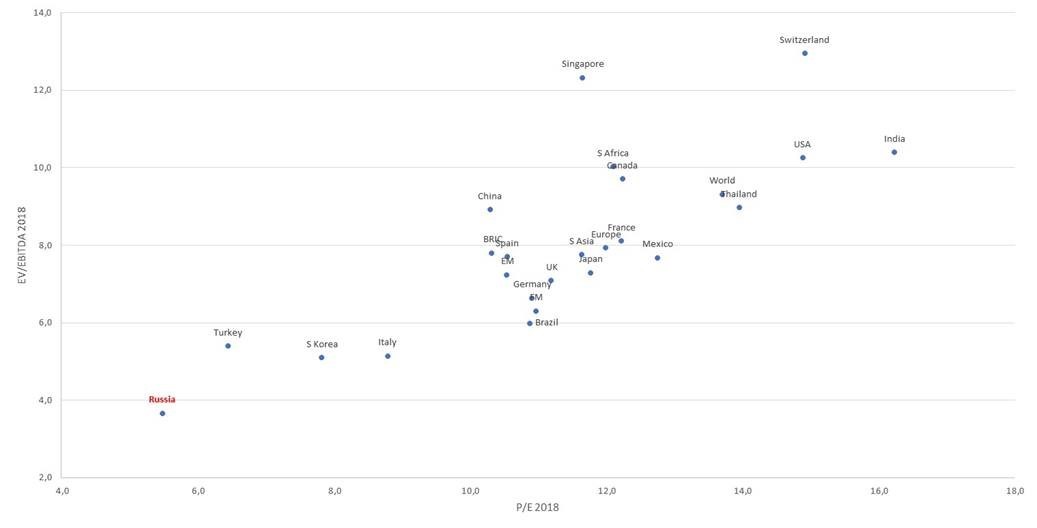

Российский фондовый рынок, который с начала года снизился на 2% в долларах США (что сопоставимо с динамикой индексов США), остается самым дешевым в мире с мультипликатором P/E чуть выше 5x.

При этом ожидаемая средняя дивидендная доходность в следующем году может составить 7%. Это — самый высокий показатель в мире.

Самыми доходными с начала года были акции нефтегазового сектора (+23%), согласно индексу MSCI Russia Energy. Это — один из самых высоких показателей в мире, на уровне роста американских компаний интернет-услуг и информационных технологий.

В 2019г важным факторам роста будет дивидендная доходность, которая активно растет в последние пару лет. Это особенно было заметно в этому году на примере промежуточных дивидендов. Пару лет назад выплаты в 50% от чистой прибыли казались утопией, сейчас — это уже реальность, особенно для крупнейших нефтегазовых и промышленных компаний. Основной риск — это санкции США, против России, масштаб которых, скорее всего, будет известен до конца апреля 2019г.

Акции Сбербанк (+20%) на российском фондовом рынке с начала года подешевели на 17%, в долларовом выражении их котировки из-за ослабления рубля упали на 35%. В начале сентября котировки Сбербанка обновили 12-месячный минимум (165,90 рублей) за акцию.

На этот момент потенциал роста котировок (с учетом консенсус-прогноза) достиг 80%. Текущий консенсус прогноз составляет +50% при цене 300 рублей за акцию. Наш целевой уровень 220-230 рублей за акцию.

Отметим, что речь идет об эмитенте, который отличается самым высоким в мире уровнем дохода на капитал (ROE) среди банков в мире. Основным катализатором коррекции стала продажа акций Сбербанка нерезидентами, на долю которых приходится 45,6% его рыночной капитализации.

Совокупный пакет акций Сбербанка на руках у нерезидентов оценивается рынком в $27 млрд., из которых на долю держателей депозитарных расписок приходится $15 млрд., а на долю институциональных инвесторов — $12 млрд.

Рыночная капитализация Сбербанка на данный момент составляет $66 млрд. Его акции — самые ликвидные на российском рынке акций с самой большой долей нерезидентов в совокупном пуле инвесторов.

По нашему мнению, рынок преувеличивает актуальность рисков. Мы исключаем вероятность того, что США введут жесткие финансовые санкции против российских госбанков. Мы считаем ценные бумаги Сбербанка привлекательными для потенциальных покупателей, поскольку их целевая цена на ближайшие шесть месяцев составляет 215 руб. за акцию.

Мы оцениваем потенциал роста акций до 220 рублей до конца года. Долгосрочная консенсус цель через 12 месяцев составляет 300руб./акцию или +50% от текущих уровней. Также привлекателен для покупки Сбербанк преф (SBERP RX) со среднесрочным потенциалом роста до 186 руб/акцию или +10% от текущих уровней.

Yandex (+29%). Основными направлениями роста в 2019 году, на наш взгляд, будут Яндекс. Такси и электронная коммерция. В сегменте такси выручка будет расти в основном за счет дальнейшей экспансии бизнеса в стране и за ее пределами, а также за счет развития сервиса по доставке продуктов питания. Мы также ожидаем повышения рентабельности в этом сегменте. Хорошие перспективы роста Яндекс.Маркет обусловлены сильной технологической платформой и поддержкой со стороны Сбербанка. Мы рассчитываем, что партнерство Яндекса и Сбербанка позволит этому маркетплейсу добиться хороших финансовых результатов.

ЛУКОЙЛ (+12%) планирует в будущем году завершить обратный выкуп своих акций на сумму $3 млрд., профинансировав его за счет хороших финансовых показателей.

По итогам 2018 года компания ожидает роста добычи углеводородов на 3,5%, при этом она успешно адаптировалась к ограничению добычи в рамках соглашения ОПЕК+ и сконцентрировалась на разработке месторождений с самой высокой маржой.

В 2019 году мы прогнозируем для ЛУКойла дальнейший рост EBITDA и свободных денежных потоков за счет реализации каспийских проектов.

Полюс (+19%) ожидает роста добычи золота в 2019 году до 2,8 млн. унций. Катализатором этого роста должен стать выход на полную мощность перспективного Наталкинского месторождения. При этом капиталовложения компании должны сократиться до $650–700 млн.; для сравнения, по итогам 2018 года они, как ожидается, составят $850 млн. Низкая себестоимость добычи обеспечивает Полюсу возможность существенно улучшить свои финансовые показатели, а также снижает зависимость компании от колебаний цен на золото.

Детский мир (+26%) успешно расширяет свою розничную сеть, не снижая при этом показателей рентабельности, несмотря на вялую динамику доходов населения. Освоение новых рынков (компания планирует открыть детские магазины в Белоруссии и начала развивать сеть магазинов товаров для животных) позволит Детскому миру сохранить высокие темпы роста. Дополнительный фактор привлекательности — дивидендные выплаты (годовая доходность составляет около 9%). Еще одним катализатором роста котировок Детского мира, на наш взгляд, может стать сделка по продаже пакета акций, принадлежащего АФК «Система».

Норильский Никель (+22%) — один из наших фаворитов, как по потенциалу роста котировок, так и по дивидендным выплатам. Несмотря на ожидаемое увеличение расходов в связи с началом нового инвестиционного цикла, бизнес компании обладает потенциалом роста. Благоприятными факторами эвляются сбалансированный ассортимент продукции и хорошие перспективы спроса на никель и палладий (последний, к тому же, заметно подорожал за последнее время). Дивидендные выплаты могут обеспечить доходность порядка 12% годовых.

Привилегированные акции Сургутнефтегаза (+18%) по итогам 2018 года могут оказаться одним из самых привлекательных дивидендных инструментов. Это обусловлено тем, что на прибыль компании позитивно повлияли сравнительно высокие цены на нефть, а также ослабление рубля и позитивный эффект от переоценки финансовых активов в иностранной валюте. Мы ожидаем дивидендной доходности порядка 12%, которая должна обеспечить «префам» Сургутнефтегаза дополнительное внимание со стороны инвесторов.

Опережающий рост российского рынка был обусловлен в основном позитивным пересмотром финансовых прогнозов. Ценовые коэффициенты при этом продолжали снижаться. Сейчас средний мультипликатор «цена/прибыль» составляет всего 5,4. Впрочем, более позитивную, чем у аналогов, динамику российскому рынку акций обеспечили прежде всего экспортеры — котировки компаний, ориентированных на внутренний рынок, сильно упали.

Глобальный мультипликатор P/E

Источник: Bloomberg, ITI Capital

Источник: Bloomberg, ITI Capital

Азиатские (самые недооцененные) и американский фондовый (как основной источник ликвидности) рынки

Азиатские рынки

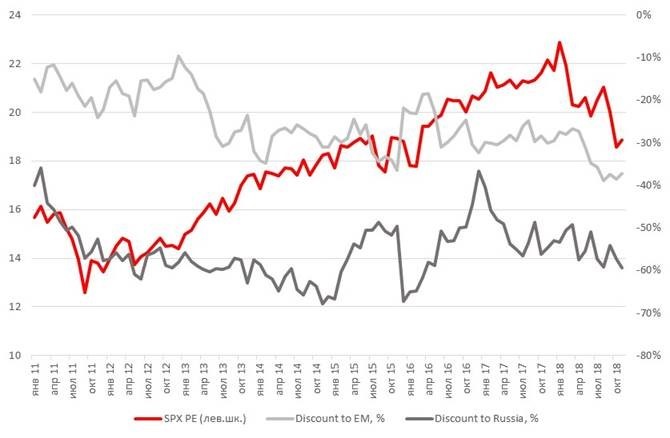

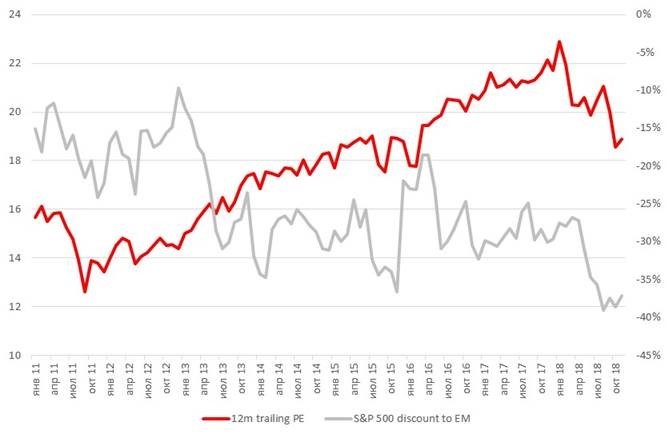

Оценка развивающихся рынков на фоне американского выглядит еще более натянутой: коэффициенты «цена/прибыль» по сравнению со средним мультипликатором по индексу S&P 500 сейчас находятся на самом низком уровне после минимумов глобального финансового кризиса 2008 года.

Самым большим потенциалом роста, согласно консенсус прогнозу от Блумберга, отличается Южная Корея (+36%) и Китай. В 2019 году китайский фондовый рынок может вырасти на 30%.

Китай в 2019г. может снова оказаться весьма привлекательным на фоне ускорения экономического роста в КНР. Это будет возможно, если сбудутся ожидания, связанные с предварительными договоренностями, которые были достигнуты во время американо-китайских переговоров на саммите G20 в конце ноября. т. е. если после промежуточного 90-дневного периода будут заключены новые соглашения.

У инвесторов есть выбор, купить индекс (ETF) Ishares через China и S Korea ETF или Asia Pacific ETF. Но более перспективными выглядят отдельные эмитенты, включая японские компании: SAMSUNG ELECTR-GDR, NINTENDO CO LTD, SOFTBANK GROUP CORP, SONY CORP SK, HYNIX INC, VIPSHOP HOLDINGS LTD — ADR, VNK Financial group, TENCENT HOLDINGS LTD-UNS ADR, ALIBABA GROUP HOLDING-SP ADR, MOMO, China Petroleum, LG .

В целом, в странах Юго-Восточной Азии в будущем году можно ждать таких темпов экономического роста, которые будут исчисляться двухзначным числом. В 2018 году на них оказывали давление такие факторы как повышение импортных тарифов, ухудшение макроэкономических показателей, рост долларовых процентных ставок и общее усиление волатильности на всех развивающихся рынках.

Американский фондовый рынок

Американский фондовый рынок оказался одним из самых волатильных в начале четвертого квартала на фоне многих корпоративных скандалов, геополитики, снижения финансовых прогнозов и ожиданий на будущее периоды.

Рынок до сих пор находится в состоянии переоценки и остается в пределах нижней границы поддержки (для S&P 500 это 2 610 пунктов). В конце первого полугодия, фондовый рынок США стал для инвесторов тихой гаванью и хорошей хеджевой стратегией против волатильности в Европе и на развивающихся рынках (EM) в связи с ростом долларовых ставок и замедлением роста экономики.

После падения с начала октября, динамики фондового рынка США и развивающихся рынков сравнялись.

Для рекомендаций на 2019г мы отобрали наиболее перепроданные бумаги с хорошими фундаментальными показателями. Среди отраслевых секторов отметим медицинские услуги, производителей продуктов питания и напитков, розничную торговлю и потребительский сектор, нефтегазовые корпорации, технологии и медиа, а также страхование. В будущем году мы ожидаем активных слияний и поглощений в этих секторах.

С начала года самые перепроданные сектора — это сектор нефтегазовой промышленности (-15%), добывающий промышленности (-13%) и финансовый сектор (-11%). Защитные сектора, такие, как сектор электроэнергетики (+9%), медицинских услуг(+7%) и коммуникаций (+6%) показали лучший рост. Якорный сектор IT вырос на 3%.

Следовательно, наибольший потенциал роста — в наиболее перепроданных секторах. Среди отдельных акций лучшую динамику показали AMD и Tripadvisor (+80%) и Under Armour (+ 65%). В целом под-сектор S&P 500 интернет продаж и медицинских услуг сохранил лидерство (+37%). Хуже всех GE (-60%), Mohawk (-56%), Western digital (-47%) и другие компании.

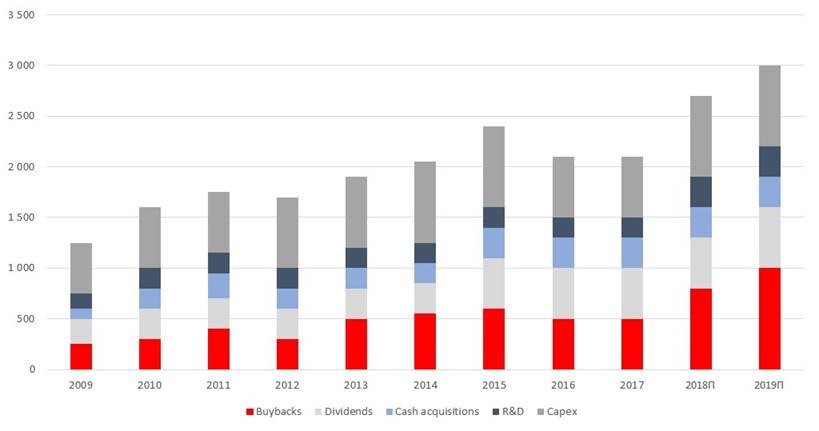

Основной триггер роста

В этом году американские компании в некотором смысле заменили для финансовых рынков количественное стимулирование со стороны ФРС США в ноябре 2008 — октябре 2014 года.

При этом корпорации обеспечивают приток денежных средств в значительно больших объемах, чем обеспечил за шесть лет американский регулятор ($4,5 трлн.).

По данным Bloomberg и S&P Capital IQ, американские компании в 2018г реинвестировали на рынке порядка $2,5 трлн., с учетом сделок по слиянию и поглощению.

Из анонсированных $2,5 трлн., по состоянию на конец ноября, американские компании фактически инвестировали обратно в рынок порядка $750 млрд. (через M&A и дивиденды), а до конца года мы ожидаем притока на сумму еще $1,3 трлн., (это 6% совокупной капитализации эмитентов из индекса S&P 500), включая сделки слияния и погашения на $800 млрд., пока невыплаченные дивиденды на $250 млрд. и обратный выкуп акций на сумму $200 млрд… Остальные $400 млрд. — в начале 2019г.

Следовательно, можно ожидать, что рост на американском рынке акций продолжится.

Ключевые сделки и драйверы роста для рынка США, млрд долларов США

Источник ликвидности для реинвестирования, млрд. долларов США

Источник: ITI capital, S&P Capital IQ, WSJ, Bloomberg

Ближайший триггер роста — это мягкая риторика ФРС, которая будет озвучена на заседании по ключевой ставке 19 декабря. После того, как рынок полностью переварил эффект от снижения корпоративных налогов, конкретный позитивный фактор на следующий год выделить тяжело.

Основными триггерами, как и в прошлом году, будут корпоративные события, включая слияния и поглощения, обратный выкуп и выплату дивидендов. Помимо этого, на рынок будут влиять замедление темпов роста ключевой ставки и улучшение геополитической ситуации вокруг торговых соглашений между США и Китаем.

Мы считаем, что рост американского рынка в следующем году будет оправдан. На это указывают как макроэкономическая конъюнктура, так и ситуация в корпоративном секторе.

С одной стороны, экономика США растет уже десять лет подряд: в 2019г это будет самый продолжительный период непрерывного роста за послевоенные годы. Индекс потребительских настроений близок к 18-месячному максимуму, а уровень безработицы находится на 50+ летнем минимуме при высоком потребительском спросе и ускорении инфляции. С другой стороны, компании продолжают демонстрировать значительные темпы роста прибыли. По итогам второго квартала, прибыль выросла относительно уровня годичной давности на рекордные 24%. Компании активно участвуют в слияниях и поглощениях: объемы таких сделок также достигли рекордных уровней. Кроме того, по итогам года ожидаются рекордные объемы дивидендных выплат и обратного выкупа акций.

Рынок облигаций США

По нашим оценкам, в 2019 году объемы эмиссии облигаций с рейтингами инвестиционного уровня и высокодоходных долговых обязательств достигнут соответственно $1,5 трлн. и $150 млрд.

Для сравнения, с начала 2018 года совокупная эмиссия в сегменте инструментов с рейтингами инвестиционного уровня составила $1,2 трлн., а в сегменте высокодоходных облигаций — $161 млрд., что соответственно на 13% и 33% ниже уровней годичной давности.

Наш прогноз предполагает, что, с учетом номинальных объемов, технические параметры, с точки зрения предложения, будут более позитивны для второй категории, чем для первой.

Чем обусловлена эта разница? Вкратце, это объясняется тем, что, по нашему мнению, в сегменте облигаций с рейтингом инвестиционного уровня лучше учитываются интересы акционеров. В сегменте высокодоходных инструментов объемы рефинансирования, вероятно, останутся небольшими, что обусловлено планами крупнейших заемщиков по сокращению своей задолженности, а также тенденцией к дальнейшей диверсификации финансирования (за счет увеличения доли банковских кредитов).

При этом активность высокодоходных эмитентов на рынке слияний и поглощений может усилиться (в прошлом году ее уровень был довольно низким), однако, мы сомневаемся, что это подтолкнет их к значительному наращиванию эмиссии.

По итогам 2018 года мы по-прежнему ожидаем первого со времен финансового кризиса сокращения предложения в сегменте долга с рейтингами инвестиционного уровня. Это обнадеживает после рекордного предложения в течение шести лет подряд.

В 2019 году, по нашим оценкам, будет рефинансировано около 75% совокупного объема облигаций, которые предстоит погасить в предстоящем году и первой половине 2020 года ($800 млрд. из $1,1 трлн.).

Такие ожидания обусловлены тем, что значительная часть эмитентов с рейтингом инвестиционного уровня (в основном это телекоммуникационные и высокотехнологичные компании), вероятнее всего, продолжат сокращать свою долговую нагрузку. Возможно также, что они задействуют денежные средства, которые ранее были аккумулированы на зарубежных счетах, вместо того, чтобы привлекать новые заемные средства. Кроме того, эмитенты, как мы полагаем, будут по-прежнему уделять большое внимание интересам акционеров при планировании долговой эмиссии.

Источник: Bloomberg, ITI Capital

Среднемесячная динамика S&P за последнее 50 лет

Источник: Bloomberg, ITI Capital

Ключевые факторы роста и риска

В 2018 году фактор замедления глобального экономического роста был не менее значим, чем фактор повышения процентных ставок в США.

Статистический анализ показывает, что в 2018 году волну продаж на развивающихся рынках спровоцировало общее замедление экономического роста за пределами США (этот фактор актуален для всех классов активов).

Фактор опережающего роста прибыли в 2018 году потерял свою актуальность. После рекордного роста в третьем квартале 2018, ожидается снижение роста корпоративной прибыли. Налоговая реформа в США привела к тому, что EPS growth превысил 24%, в следующем году этот показатель, возможно, снизится в связи с замедлением роста ВВП и прибыли компаний.

Нестабильная геополитика и торговые войны

Тонкий рынок и рост волатильности

Замедление роста глобальной экономики

Продолжение цикла роста ставок в DM и EM

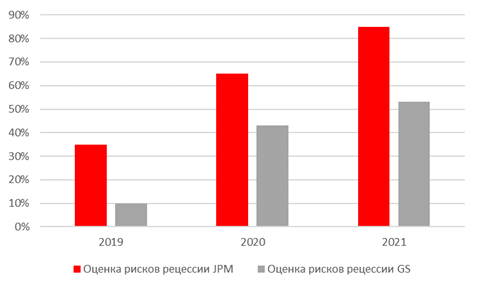

Уровень рецессии в США в следующем году может вырасти до 40%, а в 2020г — превысить 50%. Наиболее агрессивный риск рецессии закладывает JPM. Согласно их прогнозам, он может составить 65% в 2020г.

Источник: JPM, GS, ITI Capital

Ключевые позитивные факторы для развивающихся рынков в следующем году

Сдержанный экономический рост на развивающихся рынках и два повышения ставки ФРС США уже учитываются в прогнозах на будущий год. К настоящему моменту состоялось восемь из 12–13 ожидавшихся ранее повышений ставки ФРС (GS и JPM прогнозируют четыре повышения на 2019 год и еще два на 2020).

Отдельные инвестиционные идеи и сравнительная оценка позволяют рассчитывать на дополнительные инвестиционные возможности.

Темпы экономического роста в США, которые в 2018 году достигли значительных максимумов, снижаются. Американский рынок в 2019 году едва ли продемонстрирует столь же значительный рост доходности, что и в 2018 году.

Экономический рост в США, вероятно, продолжится как в 2019, так и в 2020 году, хотя его темпы снизятся. Замедление экономического роста в Китае будет время от времени прерываться, благодаря периодическому стимулированию, призванному нивелировать резкие спады.

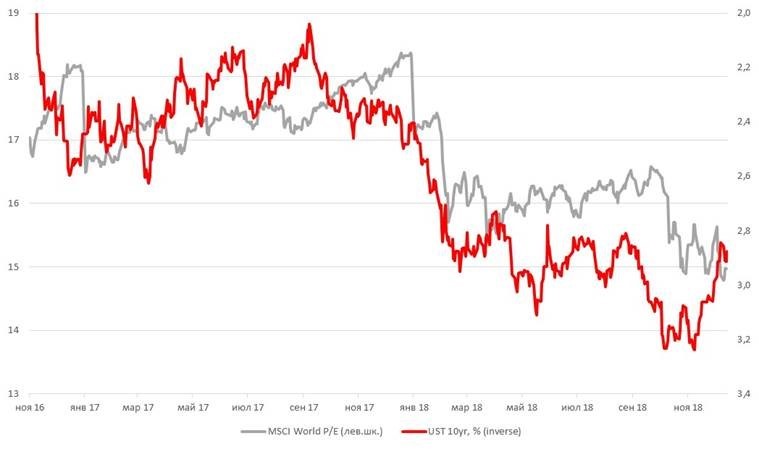

Процентные ставки в США (в длинном конце кривой) в течение 2019 года будут немного повышаться, поэтому динамика рискованных активов скорее улучшится, чем ухудшится.

Если экономический рост за пределами США немного ускорится, а в США замедлится, и при этом Федрезерв продолжит повышать ставку федеральных фондов, можно будет рассчитывать на позитивную динамику активов развивающихся рынков.

Развивающиеся рынки, за исключением китайского и российского, сейчас находятся на ранних этапах макроэкономического цикла, что дает основания для некоторого оптимизма.

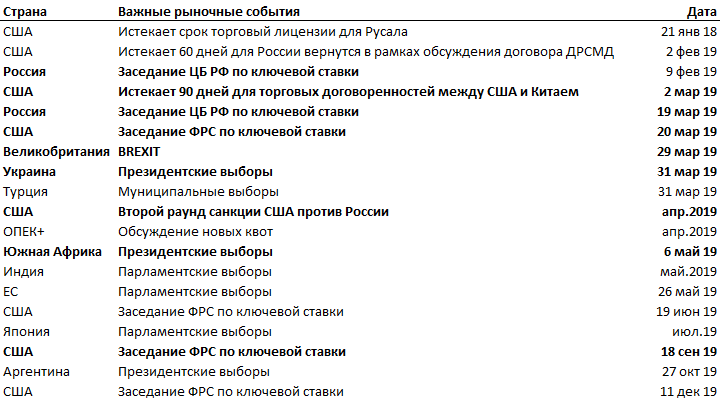

Ключевые события в 2019г

Динамика активов с начала года, %

Источник: Bloomberg, ITI Capital

Мы полагаем, что в первые шесть месяцев 2019 года динамика роста развивающихся рынков будет лучше, чем во втором полугодии. Это обусловлено сезонными факторами, а также структурными рисками. Эти риски связаны с усилением волатильности и ухудшением макроэкономических показателей (в отличие от минувшего года, когда главным фактором риска было повышение процентных ставок). В то же время, вероятность глобальный рецессии может превысить 50% уже в 2020г.

Проблемы торговых войн и геополитической напряженности, по нашему мнению, будут менее актуальны, чем в 2018 году, поэтому мы отдаем предпочтение стратегии «точечного выбора».

Несмотря на сдержанно-позитивную динамику роста прибыли на развивающихся рынках, мы полагаем, что потенциал такого роста ограничен.

Рост рентабельности ограничен (в среднем она на 0,6 п. п. ниже долгосрочного среднего уровня, который составляет 9,4%) после активного роста в начале цикла 2016–2017 годов.

Долларовые процентные ставки сравнительно высоки, а потребительский спрос снизился. На развивающихся рынках долга (за исключением российского, мексиканского и других отдельных эмитентов) потенциал сокращения кредитных спредов также ограничен.

В 2018 году эти спреды расширились более чем на 110 б.п. В первом квартале 2018 года цены еврооблигаций развивающихся стран были самыми высокими за период с 2013 года. Сейчас мы наблюдаем коррекцию относительно этих максимумов на фоне ухудшающейся макроэкономической динамики и менее благоприятной глобальной конъюнктуры.

Потенциал снижения стоимости валютного долга составляет в лучшем случае 50 б.п, но для отдельных эмитентов, таких как суверенный долг России, потенциал роста существенно выше.

Российские активы, как акции, так и облигации, по мультипликаторам и кредитным спредам остаются самыми недооцененными среди своих аналогов в связи с высоким уровнем странового риска, что и удерживает нерезидентов от активных покупок.

Основная таблица прогнозов:

Источник: ITI Capital, Bloomberg

*Все расчеты в таблицах и графиках согласно данным на 17 декабря

Главная тема 2019: развивающиеся рынки (EM)

Денежно-кредитная и макроэкономическая политики США: Худшее для развивающихся рынков уже позади

Нынешняя ситуация напоминает ситуацию 2013 года, когда на рынках царила нервозность в связи с перспективой сворачивания количественного стимулирования в США, и наиболее уязвимые развивающиеся рынки накрыла волна продаж.

Если исходить из того, что главным катализатором продаж на развивающихся рынках в 2018 году действительно было повышение ставок ФРС США, логично задаться вопросом, следует ли ожидать в 2019 году нового «эффекта домино»? Такой эффект можно наблюдать, когда проблемы на отдельных развивающихся рынках, таких как Турция или Аргентина, провоцируют цепную реакцию для всех рынков этой категории.

Особую актуальность этому вопросу придает то обстоятельство, что ситуация на американском рынке труда, возможно, создает предпосылки для ухудшения глобальной финансовой конъюнктуры и, как следствие, некоторого смягчения позиции Федрезерва (т. е. замедления процесса повышения процентных ставок).

С первого квартала 2016 года, когда Федеральный резерв США начал повышать процентные ставки, кредитные спреды развивающихся рынков уже сократились приблизительно на 70 б. п., а соответствующие валюты подорожали на 1% (по текущим котировкам).

В этом смысле развивающиеся рынки уже в значительной степени абсорбировали эффект от повышения ставок ФРС США (планы по их повышению реализованы на 62–67%).

Усилению волатильности развивающихся рынков в 2018 году предшествовало резкое повышение доходности 10-летних КО США в четвертом квартале 2017 и начале 2018 года. В общей сложности доходность выросла более чем на 100 б. п. В сентябре 2017 года она составляла 2,05%, а к февралю 2018 почти достигла 3,0%. В 2019 году, по нашему мнению, доходность 10-летних КО США едва ли поднимется существенно выше 3,3% (сейчас она составляет 2,8%).

Перспективы повышения ставок Федрезерва

Поскольку целевой ориентир Федрезерва по рынку труда, судя по всему, будет значительно превышен, весьма вероятно, что Комитет по операциям на открытом рынке не сделает паузы, пока у него не появится уверенность, что можно не опасаться формирования новых негативных тенденций с точки зрения занятости. Мы полагаем, что такая уверенность появится не ранее начала 2020 года.

Минимальный нейтральный уровень процентных ставок составляет 2,0%, а медианное значение равно 3,0-3,25%.

Если в будущем году в США сохранится позитивная макроэкономическая динамика, это будет самый продолжительный в истории страны период непрерывного экономического роста.

Уровень безработицы в США сейчас опустился до минимального за последние 48 лет. Это создает предпосылки для повышения ставки ФРС, однако она будет повышаться более сдержанно.

Мы ожидаем стабилизации ставки федеральных фондов к 2020 году, к этому моменту безработица должна сократиться до менее 4% и, возможно, достигнет 3%-й отметки. Заработная плата должна вырасти на 3,25–3,50%, а основной индекс расходов на частное потребление (индекс PCE) — вырасти на 2,25%.

Низкая оценка не гарантирует роста, но закладывает хороший потенциал роста для развивающихся рынков

Низкую оценку нельзя рассматривать как катализатор улучшения динамики развивающихся рынков, однако этот фактор, на наш взгляд, имеет большое значение с точки зрения соотношения риска и доходности.

Низкая оценка должна обеспечить таким рынкам дополнительный потенциал роста, если темпы экономического роста стабилизируются в соответствии с нашими ожиданиями и, возможно, она сыграет роль «подушки безопасности» в случае дальнейшего ухудшения фундаментальных параметров. Особенно, по сравнению с Европой.

Динамика доллара и ключевая ставка ФРС

Источник: Bloomberg, ITI Capital

Нормализированная динамика глобальных рынок акций с начала года (MSCI $), %

Источник: Bloomberg, ITI Capital

В 2019 году мы ожидаем сдержанного улучшения макроэкономической динамики на развивающихся рынках (без учета Китая), %

Изменение в консенсус прогнозах (4кв19' к 4кв18')

Источник: Bloomberg, ITI Capital

Еврозона: перспективы не впечатляют

После короткой сентябрьской передышки эскалация бюджетного кризиса в Италии и усиление политической неопределенности в Великобритании, а также довольно вялая макроэкономическая конъюнктура спровоцировали новое расширение спредов, которые вернулись на уровни начала 2016 года.

Это произошло всего через несколько недель после того, как ЕЦБ объявил о начале сворачивания программы количественного стимулирования.

Динамика была заметно хуже, чем на долларовом рынке, разница между спредами облигаций с сопоставимыми сроками обращения приближалась к максимумам за многие месяцы.

Мы полагаем, что в ближайшие два квартала спреды в евро, вероятно, продолжат расти. Если допустить, что итальянские бюджетные проблемы будут решены и появится некоторая определенность по сценарию выхода Великобритании из ЕС, можно рассчитывать на постепенный разворот средних значений во второй половине 2019 года.

Что касается структуры инвестиционного портфеля, то нам по-прежнему импонирует тактика, которая предполагает сокращение доли активов в евро относительно доли долларовых активов.

Италия — основной риск для еврозоны

Большинство европейских экономистов по-прежнему со скепсисом оценивают способность руководства ЕС и итальянских властей добиться изменения ситуации вокруг бюджета Италии.

При этом они полагают, что усиление давления будет более действенным инструментом, чтобы добиться от Рима соблюдения бюджетной дисциплины. Иными словами, ситуация сначала должна усугубиться, и только после этого можно будет рассчитывать на улучшение.

Высока вероятность, что во втором квартале 2019 года в итальянской экономике начнется рецессия, которая окажет дополнительное давление на итальянские и европейские активы.

Для того, чтобы итальянская правящая партия перешла к более выгодной для рынка политике, потребуются новые экономические проблемы и ухудшение ситуации на рынке. Мы ожидаем сдержанного восстановления во второй половине 2019 года, когда популярность правящей популистской коалиции снизится, и это создаст предпосылки для формирования новой коалиции (правоцентристской или левоцентристской), которая возьмет на вооружение более консервативную бюджетную политику.

Мы ожидаем, что ЕЦБ перестанет быть нетто-покупателем активов в четверг (последнее заседание ЕЦБ в этом году). В третьем квартале 2019 года европейский регулятор, по нашим оценкам, должен повысить депозитную ставку на 20 б. п., а затем будет повышать ее на 20–25 б. п. каждые два-три квартала до конца 2021 года. Это означает, что ключевая ставка должна достичь 0,8-1% к тому моменту, когда ставка ФРС США будет выше 3%. Впрочем, многое будет зависеть от темпов инфляции и динамики ВВП.

Пока инфляционные ожидания «стоят на якоре», политика ЕЦБ будет больше зависеть от индикаторов экономической активности. Главным остаточным фактором риска будет ситуация в Италии, которая чревата тем, что в первой половине 2019 года регулятору придется предоставить банкам новый транш долгосрочного рефинансирования (LTRO).

Сильнее всего от ситуации в итальянском банковском секторе зависят Франция (14% ВВП), Испания (около 6%) и Великобритания (3%). Помимо этого мы полагаем, что темпы экономического роста в Евросоюзе будут довольно скромными, однако сам рост продолжится, а базовая инфляция удержится на уровне около 1%, что значительно ниже целевого уровня.

Рекомендации

Что касается облигаций эмитентов финансового сектора с рейтингами инвестиционного уровня, то, по нашему мнению, доля страховых компаний в портфеле должна быть ниже их индексного веса.

Мы также рекомендуем выборочно покупать облигации банков. Среди отдельных стран мы отдаем предпочтение банкам США и Франции, которые, на наш взгляд, привлекательнее голландских и британских. Это обусловлено привлекательностью оценки и тем, что банки США и Франции меньше подвержены рискам, связанным с выходом Великобритании из ЕС.

Инвесторам, которые ищут привлекательные спреды, можно порекомендовать облигации германских банков, которые выглядят привлекательнее итальянских и испанских.

Что покупать: Точечный острожный выбор

Мы отдаем предпочтение локальным акциям и облигациям. Потенциал укрепления валют развивающихся рынков в 2019 году, по нашим оценкам, довольно скромен и он составляет всего 3-5%.

Курс этих валют может вырасти в первом полугодии на фоне ослабления доллара США, однако во второй половине года он снизится. Потенциал повышения суверенных кредитных рейтингов, на наш взгляд, минимален, поскольку привлекательность суверенного долга уже не так убедительна, как ранее, в связи с высокими геополитическими рисками.

Торговые идеи в разных видах активов (cross trades) и хеджевые стратегии

Альфа-коэффициент в ЮВА вырос по сравнению с рынками Латинской Америки. Мы рекомендуем открывать длинные позиции по китайскому рынку против латиноамериканских в целом и бразильского в частности. Бразильский рынок акций и бразильские облигации в твердой валюте уже в значительной степени отыграли свой потенциал роста после недавних президентских выборов в этой стране.

Мы рекомендуем длинные позиции по Тайваню против Бразилии.

Длинные позиции по Мексике против Бразилии.

Ставка на индекс MSCI EM против MSCI EAFE (это сводный индикатор развитых рынков за исключением США), а также против других международных рынков акций.

Мы считаем перспективной ставку на чилийский песо (потенциал укрепления этой валюты обусловлен обнадеживающими перспективами рынка меди) против китайского юаня. Такая стратегия позволяет захеджировать риски, связанные с возможностью дальнейшей эскалации американо-китайских торговых войн.

Мексиканский песо можно выделить в качестве одной из валют, которые сильнее всего зависят от восприятия риска на глобальных рынках. Это обстоятельство, наряду с привлекательностью для операций carry trade и потенциалом роста, позволяет предположить, что мексиканский песо может обеспечить хорошую доходность в случае стабилизации роста мировой экономики.

По-прежнему имеет смысл хеджировать риски новых международных обострений, либо напрямую, через ставку на китайский юань, либо косвенно, через южнокорейскую вону. Эта валюта более привлекательна как инструмент carry trade.

Мы не рекомендуем напрямую шортить турецкую лиру, поскольку такая стратегия чревата большими потерями (отрицательным carry).

Мы рекомендуем инвесторам ориентироваться на качество, отдавая ему предпочтение перед значением бета-коэффициента. Эта рекомендация актуальна как для суверенных облигаций с рейтингом инвестиционного уровня, так и для высокодоходных долговых инструментов.

Валюта (Развивающиеся рынки)

Пара USD/RUB к концу июня 2019 года может составить 63,00, т. е. потенциал укрепления рубля составляет в лучшем случае 2–3%. Его рост будет ограничиваться валютными интервенциями Минфина и геополитическими рисками.

Помимо рубля, самой недооцененной валютой с положительным текущим счетом и инвестиционным рейтингом, недооцененные валюты в сегменте развивающихся рынков — это турецкая лира, бразильский реал, южнокорейская вона.

Южноафриканский ранд, колумбийский песо и мексиканский песо выглядят привлекательными в рамках сценария стабилизации темпов роста из-за ограниченного повышения долларовых ставок и обострения международной обстановки.

Что касается высокодоходных валют, (турецкой лиры, южноафриканского ранда, мексиканского песо, российского рубля и индийской рупии), то мы не исключаем некоторой стабилизации, или даже снижения ключевых процентных ставок на соответствующих рынках в ближайшие 12 месяцев (при условии, что Федрезерв США и ЕЦБ несколько смягчат свои позиции, начиная с 2020г).

Актуальные торговые идеи на глобальном валютном рынке

Самые недооцененные валюты в мире

Динамика курсов валют развивающихся рынков с начала года против доллара США

Источник: Bloomberg, ITI Capital

Облигации (Развивающиеся рынки)

На наш взгляд, есть вероятность снижения доходностей среди наиболее высокодоходных облигаций на развивающихся рынках (н.п. Pemex (Мексика), ВЭБ (Россия), Южная Африка, Турция и Аргентина)) и их рост среди наименее доходных бумаг этого сегмента (Венгрия, Бразилия, Индонезия, Китай).

Впрочем, принимая во внимания ставки купона (около 6,6%), а также прогнозируемое укрепление валют развивающихся рынков на 3-5% (средневзвешенного курса валют, учитываемых в индексе JPMorgan GBI-EM), мы полагаем, что ценные бумаги из расчетной базы JPMorgan GBI-EM обеспечат доходность приблизительно в 10-12% (без учета хеджирования, но с учетом эффектов дюрации).

Суверенные спреды развивающихся рынков

Потенциал сокращения спредов у российских ОФЗ составляет, по меньшей мере 100-140 б. п., а у суверенных облигаций в твердой валюте — 40-50 б.п. и у корпоративного сектора российских компаний 60-80 б. п. до уровней начала августа, перед тем, как были сделаны заявления о запуске второго раунда санкций против России.

Впрочем, то, насколько реализуем этот потенциал, зависит от санкционных рисков, с учетом как уже действующих ограничений, так и тех, которые могут быть объявлены к концу первого квартала.

Мексиканские облигации также перепроданы. Присвоенный им рейтинг инвестиционного уровня предполагает, что потенциал сокращения спредов составляет 50 б. п в твердой валюте. Этот потенциал особенно очевиден, если сравнивать мексиканский долг с бразильским, который, на наш взгляд, переоценен; аналогичные соображения применимы к чилийскому долгу.

Актуальные торговые идеи на глобальном рынке облигаций

Источник: Bloomberg, ITI Capital

Источник: Bloomberg, ITI Capital

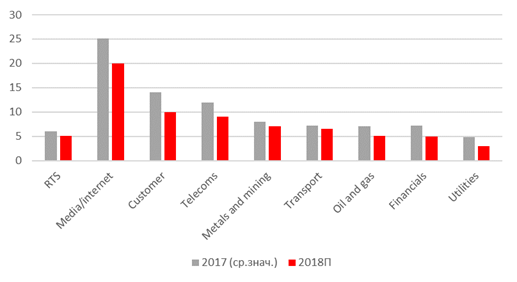

Глобальный рынок акций

Актуальные торговые идеи на глобальном рынке акций

Источник: Bloomberg, ITI Capital

Россия (актуальные идеи и потенциал роста в 2019г)

Российский фондовый рынок, который с начала года снизился на 2% в долларах США (что сопоставимо с динамикой индексов США), остается самым дешевым в мире с мультипликатором P/E чуть выше 5x.

При этом ожидаемая средняя дивидендная доходность в следующем году может составить 7%. Это — самый высокий показатель в мире.

Самыми доходными с начала года были акции нефтегазового сектора (+23%), согласно индексу MSCI Russia Energy. Это — один из самых высоких показателей в мире, на уровне роста американских компаний интернет-услуг и информационных технологий.

В 2019г важным факторам роста будет дивидендная доходность, которая активно растет в последние пару лет. Это особенно было заметно в этому году на примере промежуточных дивидендов. Пару лет назад выплаты в 50% от чистой прибыли казались утопией, сейчас — это уже реальность, особенно для крупнейших нефтегазовых и промышленных компаний. Основной риск — это санкции США, против России, масштаб которых, скорее всего, будет известен до конца апреля 2019г.

Акции Сбербанк (+20%) на российском фондовом рынке с начала года подешевели на 17%, в долларовом выражении их котировки из-за ослабления рубля упали на 35%. В начале сентября котировки Сбербанка обновили 12-месячный минимум (165,90 рублей) за акцию.

На этот момент потенциал роста котировок (с учетом консенсус-прогноза) достиг 80%. Текущий консенсус прогноз составляет +50% при цене 300 рублей за акцию. Наш целевой уровень 220-230 рублей за акцию.

Отметим, что речь идет об эмитенте, который отличается самым высоким в мире уровнем дохода на капитал (ROE) среди банков в мире. Основным катализатором коррекции стала продажа акций Сбербанка нерезидентами, на долю которых приходится 45,6% его рыночной капитализации.

Совокупный пакет акций Сбербанка на руках у нерезидентов оценивается рынком в $27 млрд., из которых на долю держателей депозитарных расписок приходится $15 млрд., а на долю институциональных инвесторов — $12 млрд.

Рыночная капитализация Сбербанка на данный момент составляет $66 млрд. Его акции — самые ликвидные на российском рынке акций с самой большой долей нерезидентов в совокупном пуле инвесторов.

По нашему мнению, рынок преувеличивает актуальность рисков. Мы исключаем вероятность того, что США введут жесткие финансовые санкции против российских госбанков. Мы считаем ценные бумаги Сбербанка привлекательными для потенциальных покупателей, поскольку их целевая цена на ближайшие шесть месяцев составляет 215 руб. за акцию.

Мы оцениваем потенциал роста акций до 220 рублей до конца года. Долгосрочная консенсус цель через 12 месяцев составляет 300руб./акцию или +50% от текущих уровней. Также привлекателен для покупки Сбербанк преф (SBERP RX) со среднесрочным потенциалом роста до 186 руб/акцию или +10% от текущих уровней.

Yandex (+29%). Основными направлениями роста в 2019 году, на наш взгляд, будут Яндекс. Такси и электронная коммерция. В сегменте такси выручка будет расти в основном за счет дальнейшей экспансии бизнеса в стране и за ее пределами, а также за счет развития сервиса по доставке продуктов питания. Мы также ожидаем повышения рентабельности в этом сегменте. Хорошие перспективы роста Яндекс.Маркет обусловлены сильной технологической платформой и поддержкой со стороны Сбербанка. Мы рассчитываем, что партнерство Яндекса и Сбербанка позволит этому маркетплейсу добиться хороших финансовых результатов.

ЛУКОЙЛ (+12%) планирует в будущем году завершить обратный выкуп своих акций на сумму $3 млрд., профинансировав его за счет хороших финансовых показателей.

По итогам 2018 года компания ожидает роста добычи углеводородов на 3,5%, при этом она успешно адаптировалась к ограничению добычи в рамках соглашения ОПЕК+ и сконцентрировалась на разработке месторождений с самой высокой маржой.

В 2019 году мы прогнозируем для ЛУКойла дальнейший рост EBITDA и свободных денежных потоков за счет реализации каспийских проектов.

Полюс (+19%) ожидает роста добычи золота в 2019 году до 2,8 млн. унций. Катализатором этого роста должен стать выход на полную мощность перспективного Наталкинского месторождения. При этом капиталовложения компании должны сократиться до $650–700 млн.; для сравнения, по итогам 2018 года они, как ожидается, составят $850 млн. Низкая себестоимость добычи обеспечивает Полюсу возможность существенно улучшить свои финансовые показатели, а также снижает зависимость компании от колебаний цен на золото.

Детский мир (+26%) успешно расширяет свою розничную сеть, не снижая при этом показателей рентабельности, несмотря на вялую динамику доходов населения. Освоение новых рынков (компания планирует открыть детские магазины в Белоруссии и начала развивать сеть магазинов товаров для животных) позволит Детскому миру сохранить высокие темпы роста. Дополнительный фактор привлекательности — дивидендные выплаты (годовая доходность составляет около 9%). Еще одним катализатором роста котировок Детского мира, на наш взгляд, может стать сделка по продаже пакета акций, принадлежащего АФК «Система».

Норильский Никель (+22%) — один из наших фаворитов, как по потенциалу роста котировок, так и по дивидендным выплатам. Несмотря на ожидаемое увеличение расходов в связи с началом нового инвестиционного цикла, бизнес компании обладает потенциалом роста. Благоприятными факторами эвляются сбалансированный ассортимент продукции и хорошие перспективы спроса на никель и палладий (последний, к тому же, заметно подорожал за последнее время). Дивидендные выплаты могут обеспечить доходность порядка 12% годовых.

Привилегированные акции Сургутнефтегаза (+18%) по итогам 2018 года могут оказаться одним из самых привлекательных дивидендных инструментов. Это обусловлено тем, что на прибыль компании позитивно повлияли сравнительно высокие цены на нефть, а также ослабление рубля и позитивный эффект от переоценки финансовых активов в иностранной валюте. Мы ожидаем дивидендной доходности порядка 12%, которая должна обеспечить «префам» Сургутнефтегаза дополнительное внимание со стороны инвесторов.

Опережающий рост российского рынка был обусловлен в основном позитивным пересмотром финансовых прогнозов. Ценовые коэффициенты при этом продолжали снижаться. Сейчас средний мультипликатор «цена/прибыль» составляет всего 5,4. Впрочем, более позитивную, чем у аналогов, динамику российскому рынку акций обеспечили прежде всего экспортеры — котировки компаний, ориентированных на внутренний рынок, сильно упали.

Глобальный мультипликатор P/E

Источник: Bloomberg, ITI Capital

Источник: Bloomberg, ITI Capital

Азиатские (самые недооцененные) и американский фондовый (как основной источник ликвидности) рынки

Азиатские рынки

Оценка развивающихся рынков на фоне американского выглядит еще более натянутой: коэффициенты «цена/прибыль» по сравнению со средним мультипликатором по индексу S&P 500 сейчас находятся на самом низком уровне после минимумов глобального финансового кризиса 2008 года.

Самым большим потенциалом роста, согласно консенсус прогнозу от Блумберга, отличается Южная Корея (+36%) и Китай. В 2019 году китайский фондовый рынок может вырасти на 30%.

Китай в 2019г. может снова оказаться весьма привлекательным на фоне ускорения экономического роста в КНР. Это будет возможно, если сбудутся ожидания, связанные с предварительными договоренностями, которые были достигнуты во время американо-китайских переговоров на саммите G20 в конце ноября. т. е. если после промежуточного 90-дневного периода будут заключены новые соглашения.

У инвесторов есть выбор, купить индекс (ETF) Ishares через China и S Korea ETF или Asia Pacific ETF. Но более перспективными выглядят отдельные эмитенты, включая японские компании: SAMSUNG ELECTR-GDR, NINTENDO CO LTD, SOFTBANK GROUP CORP, SONY CORP SK, HYNIX INC, VIPSHOP HOLDINGS LTD — ADR, VNK Financial group, TENCENT HOLDINGS LTD-UNS ADR, ALIBABA GROUP HOLDING-SP ADR, MOMO, China Petroleum, LG .

В целом, в странах Юго-Восточной Азии в будущем году можно ждать таких темпов экономического роста, которые будут исчисляться двухзначным числом. В 2018 году на них оказывали давление такие факторы как повышение импортных тарифов, ухудшение макроэкономических показателей, рост долларовых процентных ставок и общее усиление волатильности на всех развивающихся рынках.

Американский фондовый рынок

Американский фондовый рынок оказался одним из самых волатильных в начале четвертого квартала на фоне многих корпоративных скандалов, геополитики, снижения финансовых прогнозов и ожиданий на будущее периоды.

Рынок до сих пор находится в состоянии переоценки и остается в пределах нижней границы поддержки (для S&P 500 это 2 610 пунктов). В конце первого полугодия, фондовый рынок США стал для инвесторов тихой гаванью и хорошей хеджевой стратегией против волатильности в Европе и на развивающихся рынках (EM) в связи с ростом долларовых ставок и замедлением роста экономики.

После падения с начала октября, динамики фондового рынка США и развивающихся рынков сравнялись.

Для рекомендаций на 2019г мы отобрали наиболее перепроданные бумаги с хорошими фундаментальными показателями. Среди отраслевых секторов отметим медицинские услуги, производителей продуктов питания и напитков, розничную торговлю и потребительский сектор, нефтегазовые корпорации, технологии и медиа, а также страхование. В будущем году мы ожидаем активных слияний и поглощений в этих секторах.

С начала года самые перепроданные сектора — это сектор нефтегазовой промышленности (-15%), добывающий промышленности (-13%) и финансовый сектор (-11%). Защитные сектора, такие, как сектор электроэнергетики (+9%), медицинских услуг(+7%) и коммуникаций (+6%) показали лучший рост. Якорный сектор IT вырос на 3%.

Следовательно, наибольший потенциал роста — в наиболее перепроданных секторах. Среди отдельных акций лучшую динамику показали AMD и Tripadvisor (+80%) и Under Armour (+ 65%). В целом под-сектор S&P 500 интернет продаж и медицинских услуг сохранил лидерство (+37%). Хуже всех GE (-60%), Mohawk (-56%), Western digital (-47%) и другие компании.

Основной триггер роста

В этом году американские компании в некотором смысле заменили для финансовых рынков количественное стимулирование со стороны ФРС США в ноябре 2008 — октябре 2014 года.

При этом корпорации обеспечивают приток денежных средств в значительно больших объемах, чем обеспечил за шесть лет американский регулятор ($4,5 трлн.).

По данным Bloomberg и S&P Capital IQ, американские компании в 2018г реинвестировали на рынке порядка $2,5 трлн., с учетом сделок по слиянию и поглощению.

Из анонсированных $2,5 трлн., по состоянию на конец ноября, американские компании фактически инвестировали обратно в рынок порядка $750 млрд. (через M&A и дивиденды), а до конца года мы ожидаем притока на сумму еще $1,3 трлн., (это 6% совокупной капитализации эмитентов из индекса S&P 500), включая сделки слияния и погашения на $800 млрд., пока невыплаченные дивиденды на $250 млрд. и обратный выкуп акций на сумму $200 млрд… Остальные $400 млрд. — в начале 2019г.

Следовательно, можно ожидать, что рост на американском рынке акций продолжится.

Ключевые сделки и драйверы роста для рынка США, млрд долларов США

Источник ликвидности для реинвестирования, млрд. долларов США

Источник: ITI capital, S&P Capital IQ, WSJ, Bloomberg

Ближайший триггер роста — это мягкая риторика ФРС, которая будет озвучена на заседании по ключевой ставке 19 декабря. После того, как рынок полностью переварил эффект от снижения корпоративных налогов, конкретный позитивный фактор на следующий год выделить тяжело.

Основными триггерами, как и в прошлом году, будут корпоративные события, включая слияния и поглощения, обратный выкуп и выплату дивидендов. Помимо этого, на рынок будут влиять замедление темпов роста ключевой ставки и улучшение геополитической ситуации вокруг торговых соглашений между США и Китаем.

Мы считаем, что рост американского рынка в следующем году будет оправдан. На это указывают как макроэкономическая конъюнктура, так и ситуация в корпоративном секторе.

С одной стороны, экономика США растет уже десять лет подряд: в 2019г это будет самый продолжительный период непрерывного роста за послевоенные годы. Индекс потребительских настроений близок к 18-месячному максимуму, а уровень безработицы находится на 50+ летнем минимуме при высоком потребительском спросе и ускорении инфляции. С другой стороны, компании продолжают демонстрировать значительные темпы роста прибыли. По итогам второго квартала, прибыль выросла относительно уровня годичной давности на рекордные 24%. Компании активно участвуют в слияниях и поглощениях: объемы таких сделок также достигли рекордных уровней. Кроме того, по итогам года ожидаются рекордные объемы дивидендных выплат и обратного выкупа акций.

Рынок облигаций США

По нашим оценкам, в 2019 году объемы эмиссии облигаций с рейтингами инвестиционного уровня и высокодоходных долговых обязательств достигнут соответственно $1,5 трлн. и $150 млрд.

Для сравнения, с начала 2018 года совокупная эмиссия в сегменте инструментов с рейтингами инвестиционного уровня составила $1,2 трлн., а в сегменте высокодоходных облигаций — $161 млрд., что соответственно на 13% и 33% ниже уровней годичной давности.

Наш прогноз предполагает, что, с учетом номинальных объемов, технические параметры, с точки зрения предложения, будут более позитивны для второй категории, чем для первой.

Чем обусловлена эта разница? Вкратце, это объясняется тем, что, по нашему мнению, в сегменте облигаций с рейтингом инвестиционного уровня лучше учитываются интересы акционеров. В сегменте высокодоходных инструментов объемы рефинансирования, вероятно, останутся небольшими, что обусловлено планами крупнейших заемщиков по сокращению своей задолженности, а также тенденцией к дальнейшей диверсификации финансирования (за счет увеличения доли банковских кредитов).

При этом активность высокодоходных эмитентов на рынке слияний и поглощений может усилиться (в прошлом году ее уровень был довольно низким), однако, мы сомневаемся, что это подтолкнет их к значительному наращиванию эмиссии.

По итогам 2018 года мы по-прежнему ожидаем первого со времен финансового кризиса сокращения предложения в сегменте долга с рейтингами инвестиционного уровня. Это обнадеживает после рекордного предложения в течение шести лет подряд.

В 2019 году, по нашим оценкам, будет рефинансировано около 75% совокупного объема облигаций, которые предстоит погасить в предстоящем году и первой половине 2020 года ($800 млрд. из $1,1 трлн.).

Такие ожидания обусловлены тем, что значительная часть эмитентов с рейтингом инвестиционного уровня (в основном это телекоммуникационные и высокотехнологичные компании), вероятнее всего, продолжат сокращать свою долговую нагрузку. Возможно также, что они задействуют денежные средства, которые ранее были аккумулированы на зарубежных счетах, вместо того, чтобы привлекать новые заемные средства. Кроме того, эмитенты, как мы полагаем, будут по-прежнему уделять большое внимание интересам акционеров при планировании долговой эмиссии.

Источник: Bloomberg, ITI Capital

Среднемесячная динамика S&P за последнее 50 лет

Источник: Bloomberg, ITI Capital

Ключевые факторы роста и риска

В 2018 году фактор замедления глобального экономического роста был не менее значим, чем фактор повышения процентных ставок в США.

Статистический анализ показывает, что в 2018 году волну продаж на развивающихся рынках спровоцировало общее замедление экономического роста за пределами США (этот фактор актуален для всех классов активов).

Фактор опережающего роста прибыли в 2018 году потерял свою актуальность. После рекордного роста в третьем квартале 2018, ожидается снижение роста корпоративной прибыли. Налоговая реформа в США привела к тому, что EPS growth превысил 24%, в следующем году этот показатель, возможно, снизится в связи с замедлением роста ВВП и прибыли компаний.

Нестабильная геополитика и торговые войны

Тонкий рынок и рост волатильности

Замедление роста глобальной экономики

Продолжение цикла роста ставок в DM и EM

Уровень рецессии в США в следующем году может вырасти до 40%, а в 2020г — превысить 50%. Наиболее агрессивный риск рецессии закладывает JPM. Согласно их прогнозам, он может составить 65% в 2020г.

Источник: JPM, GS, ITI Capital

Ключевые позитивные факторы для развивающихся рынков в следующем году

Сдержанный экономический рост на развивающихся рынках и два повышения ставки ФРС США уже учитываются в прогнозах на будущий год. К настоящему моменту состоялось восемь из 12–13 ожидавшихся ранее повышений ставки ФРС (GS и JPM прогнозируют четыре повышения на 2019 год и еще два на 2020).

Отдельные инвестиционные идеи и сравнительная оценка позволяют рассчитывать на дополнительные инвестиционные возможности.

Темпы экономического роста в США, которые в 2018 году достигли значительных максимумов, снижаются. Американский рынок в 2019 году едва ли продемонстрирует столь же значительный рост доходности, что и в 2018 году.

Экономический рост в США, вероятно, продолжится как в 2019, так и в 2020 году, хотя его темпы снизятся. Замедление экономического роста в Китае будет время от времени прерываться, благодаря периодическому стимулированию, призванному нивелировать резкие спады.

Процентные ставки в США (в длинном конце кривой) в течение 2019 года будут немного повышаться, поэтому динамика рискованных активов скорее улучшится, чем ухудшится.

Если экономический рост за пределами США немного ускорится, а в США замедлится, и при этом Федрезерв продолжит повышать ставку федеральных фондов, можно будет рассчитывать на позитивную динамику активов развивающихся рынков.

Развивающиеся рынки, за исключением китайского и российского, сейчас находятся на ранних этапах макроэкономического цикла, что дает основания для некоторого оптимизма.

Ключевые события в 2019г

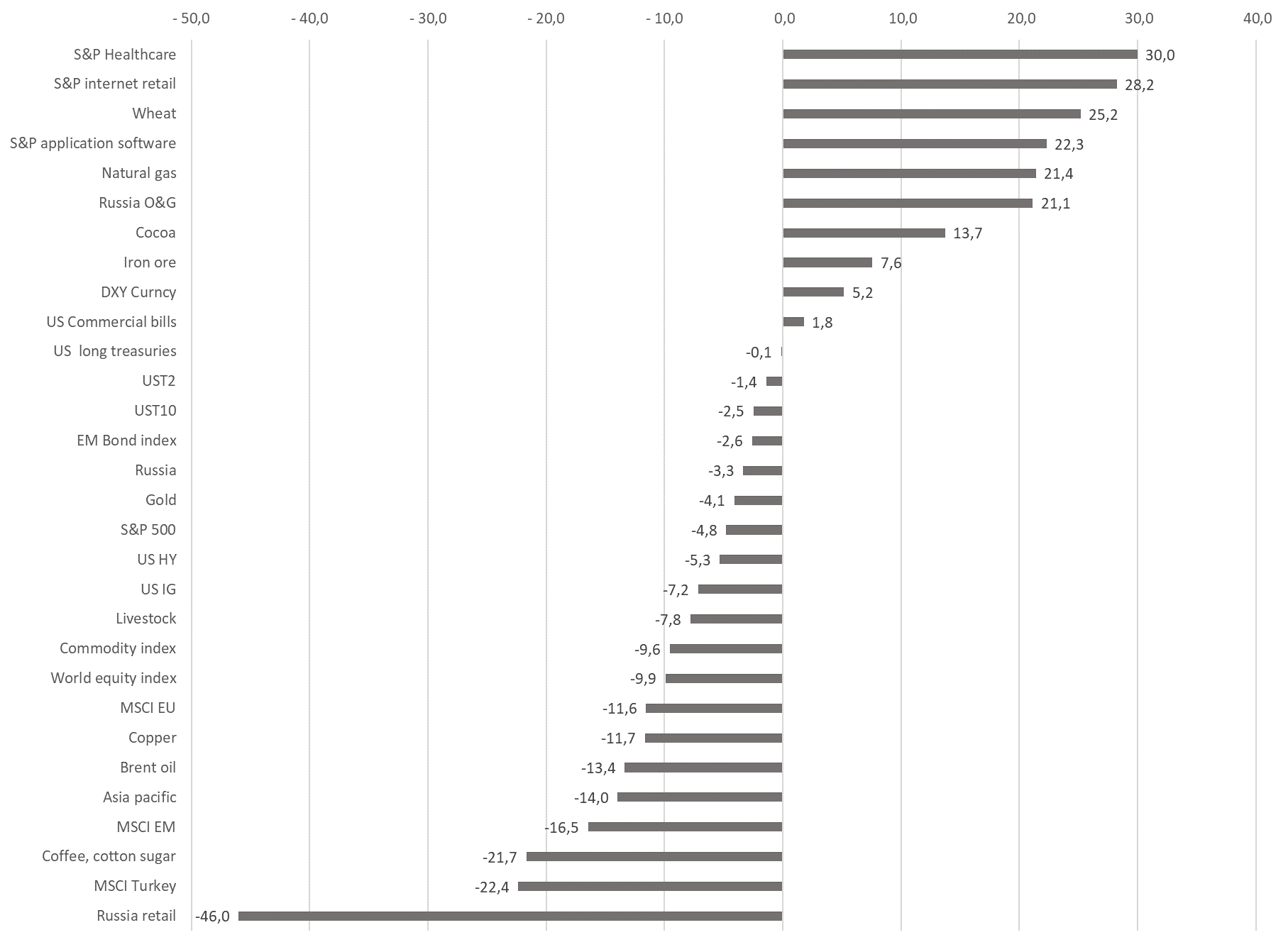

Динамика активов с начала года, %

Источник: Bloomberg, ITI Capital

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба